2014中國股市十大猜想

2013-04-29 00:44:03

股市動態分析 2013年51期

2013年,中國股市走勢出現較大的結構性分化,截至12月16日收盤,上證指數全年下跌4.77%,中小板指數上漲17.34%,創業板指數上漲79.30%。相比于此前三年,2013年中國股市結構性機會還是比較明顯的,加之IPO暫停已經超過一年,市場得到了休養生息的機會。加之經濟層面的改革與創新預期加強,在這個冬天,投資者還是感受到了拂面而來的暖風。

每逢歲末,《股市動態分析》雜志社都會推出新年一度的“中國股市十大猜想”。 一年之后,當我們回顧這些猜想的時候,有些驚人應驗,有些難免淪為笑談。但至少,這代表了在當時市場環境下的一種期待與預判。2013年歲末,我們再次誠惶誠恐、不揣鄙陋,推出2014年中國股市十大猜想。

猜想之一:A股市場終結六年熊市,滬深300指數挑戰3000點

中國股市十大猜想的第一位,當然是有關指數走勢和點位的猜想。

如果從2007年10月16日上證指數創下6124點歷史高點至今,A股市場熊市已經持續超過6年之久。而在剛剛過去的2013年,市場發生了微妙的變化。代表傳統行業的上證指數與代表新興產業的中小板指數、創業板指數出現了比較大的分化。這種結構性分化的走勢也給投資者帶來了結構性機會。而伴隨著三中全會以及中央經濟工作會議的召開,市場對于中國經濟改革與轉型的預期逐漸明朗。盡管短期經濟增速可能會出現回落,但從中長期而言,轉型對于中國經濟有著十分重要和深遠的影響。

我們認為,從宏觀面和政策面而言,中國股市已經具備了走出牛市行情的基礎條件。但短期而言,受到IPO重啟、資金面偏緊、部分行業產能過剩等因素的制約,短期股指可能還將呈現一定時間的震蕩走勢。但就2014年全年來看,A股市場有望結束本輪熊市、開啟新一輪牛市。

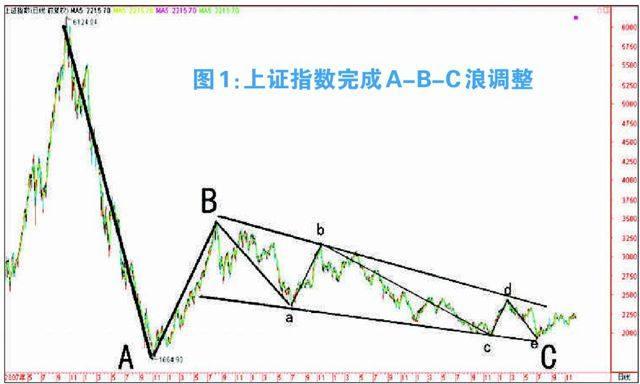

從技術面看,上證指數從6124點開始,走出A-B-C浪的調整,其中,大C浪走出三角形整理形態,1849點很可能成為大C浪的底部。未來,上證指數有望展開新一輪上升行情。

如果以滬深300指數來看,我們預計2014年滬深300指數在當前位置大約有30%的上升空間,對應目標點位約為3050點。因此,我們的猜想就是,滬深300指數有望在2014年上沖3000點。

猜想之二:

IPO有望在1月重啟,全年IPO總數有望超300家

IPO重啟一直是股票市場各方關注的大事。此次IPO暫停已經超過一年,市場各方普遍認為,IPO重啟的條件已經基本具備。

11月30日證監會發布《關于進一步推進新股發行體制改革的意見》,這被市場認為是逐步推進股票發行從核準制向注冊制過渡的重要步驟。同時媒體報道,明年1月底約有50家企業陸續上市,這意味著IPO重啟正式進入倒計時階段。

不過,自從IPO新政發布以來,擬上市企業終止上市數量開始急劇增加。據證監會最新披露的發行監管部首次公開發行股票申報企業基本信息情況表顯示,截至12月12日,排隊IPO擬上市企業已減少至758家。業內人士分析,這與監管部門對IPO預披露企業更加嚴格的信息披露要求有關。

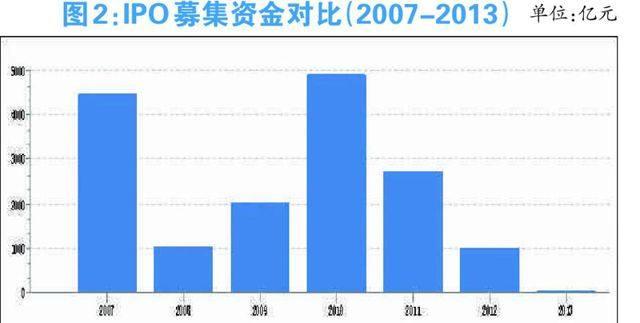

數據顯示,2009-2012年,A股IPO融資規模分別為2021.97億元、4911.33億元、2720.02億元和995.05億元。展望2014年,我們預計全年IPO公司數量有望超過300家,融資規模有望達到2500億元。

猜想之三:上市公司凈利潤有望同比增長15%

上市公司盈利能力和成長性是決定A股市場走勢的重要因素,尤其是在A股市場整體估值水平比較低的背景下,盈利的重要性進一步突顯。有數據顯示,A股上市公司2013年前三季度實現營業總收入194809億元,同比增長10.27%;實現凈利潤17192億元,同比增長15.06%。整體來看,A股上市公司盈利水平呈現比較好的增長態勢。

從趨勢來看,A股的季度ROE下滑速度放緩,其中金融業ROE保持穩定,非金融行業的ROE略有好轉。

根據Wind資訊的統計,截至2013年12月17日,研究機構平均預期滬深300指數成份股2013、2014年凈利潤合計分別有望達到2.002萬億元和2.26萬億元,即2014年上市公司經理潤可能較2013年同比增長13%。

我們認為,2014年經濟復蘇有望超出市場預期,并推動2014年上市公司凈利潤增長超出研究機構的預期。我們認為,A股上市公司整體凈利潤增長可能超過15%,這也是支撐我們猜想指數有望上漲30%的一個非常重要的基礎。

猜想之四:

中國版401k破局,養老金等長線資金入市規模增加

近日,人力資源和社會保障部等三部委出臺企業年金和職業年金遞延納稅政策,被稱為“中國版401k計劃”,市場因此憧憬大批退休金入市,能夠為A股帶來源源不斷活水。

所謂的401k計劃,始于20世紀80年代初,是一種由雇員、雇主共同繳費建立起來的完全基金式的養老保險制度,是指美國1978年《國內稅收法》新增的第401條k項條款的規定,1979年得到法律認可,1981年又追加了實施規則,20世紀90年代迅速發展,逐漸取代了傳統的社會保障體系,成為美國諸多雇主首選的社會保障計劃。

此次出臺的企業年金個人所得稅遞延優惠政策借鑒了西方國家的部分制度,類似于美國401K計劃,可以說是初具雛形的中國版401K計劃。不過我國企業年金的規模還非常小,個人主要依賴社會養老保險,這與美國的結構有很大不同。

我們猜想,在2014年,中國版401k有望取得進一步突破,加速企業年金規模的擴張,而且具有年金管理資格的金融機構也會逐步增多,權益類的投資比重有望逐年加大。伴隨著A股市場逐漸走出低谷,養老金等長線資金入市規模有望進一步增加,也將成為支撐A股市場健康、平穩運行的重要力量。

猜想之五:

伴隨股市轉暖,權益類基金規模有望出現恢復性增長

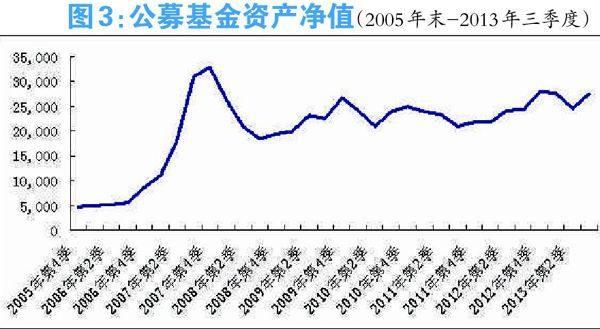

以基金為代表的機構投資者一直是A股市場重要的參與主體。2013年,盡管余額寶等各類創新攪動基金行業,但基金業資產管理規模卻變化不大。數據顯示,截至2013年9月末,公募基金資產凈值為2.74萬億元,同比增長12.76%,但略低于2012年末的2.8萬億元。考慮到基金行業固有的年末沖規模的“惡習”,料基金行業年末資產管理凈值有望超越2012年末的水平,不排除重返3萬億。

展望2014年,我們認為在上半年,貨幣基金和短期理財基金仍會受到市場的熱捧,但伴隨著股票市場的轉暖,相信權益類基金將逐步受到投資者的關注。一旦股票市場能夠出現明顯的賺錢效應,市場的風險偏好將會提升,資金必然會從低收益的產品中轉移到預期高收益的產品中來。我們猜測,權益類基金的規模有望在明年下半年開始出現恢復性增長,而貨幣市場基金則會出現明顯的大額贖回,這會給熱衷于貨幣市場基金和短期理財產品的基金公司帶來一定的壓力。而這一幕其實在2006年就曾經上演過,只不過對此還有記憶的從業者似乎已經越來越少了。

猜想之六:

市場投資風格繼續多元化,價值股與成長股交相輝映

2013年的A股市場是一個比較鮮明的結構性牛市行情。以創業板為代表的新興行業股票走勢強勁,但以藍籌股為代表的傳統行業走勢相對平淡。但我們猜測,這一格局在2014年有可能被打破。

展望2014年,在經濟較為平穩、改革有序推進的背景下,價值股和成長股均有表現的機會。價值股目前整體估值水平偏低,一旦利潤增速企穩回升,業績與估值水平有望均對股價帶來正面影響。而成長股的故事在2014年仍有望延續。當然,類似2013年這種成長股和偽成長股均大幅上漲,創業板雞犬升天的格局可能不會出現,創業板將會出現分化,一些受益于經濟轉型、真正具有成長性的個股依然有進一步創新高的機會,而多數偽成長股將出現大幅調整。

2014年,市場投資風格將延續多元化特征。價值投資、趨勢投資、成長投資、量化投資、對沖投資等各種投資理念和策略在A股市場都能占據一席之地,過往價值投資一言堂的局面將不復存在。

猜想之七:

上市公司“殼資源”吸引力下降,創業板將出現首退市公司

此次IPO改革一個非常重要的內容就是逐步從核準制向注冊制過渡。而注冊制改革必將打破現有的股市利益格局,對監管機構、證券公司、上市公司、投資者等相關市場主體必將產生深刻影響。

一直以來,資產重組都是A股市場永恒的主題,大量借殼上市的游戲在市場中上演。對于那些主業虧損累累、不具備持續經營能力的上市公司,由于存在“殼資源”價值,股價依舊高高在上,嚴重干擾了A股市場的估值與定價體系。

隨著核準制逐步向注冊制轉化,上市公司殼資源價值不再。管理層明確規定借殼上市標準趨同于IPO,且不得在創業板借殼上市。符合條件的企業將更多選擇IPO上市而非借殼,未來因為業績逐年虧損而不得不退市的公司將會增加。

由于創業板不允許借殼上市,因此市場對于創業板出現退市公司預期較高。我們判斷,在2014年將會出現第一家退市的創業板公司。從目前形勢來看,萬福生科、寶德股份、堅瑞消防、天龍光電、金通靈等創業板公司2012年和2013年前三季度均出現虧損。這些公司中出現創業板第一家退市公司的概率較大。如果這些公司自身主業又無力扭虧的話,退市將幾乎成為必然選擇。

猜想之八:

周期股有望走出“[屌]絲”逆襲行情白酒股呈現大級別反彈

在2013年,受到政策因素的影響,白酒板塊成為股價下跌的重災區。無論是一線白酒股貴州茅臺、洋河股份、五糧液,還是二三線白酒股古井貢酒、金種子酒、沱牌舍得等,股價都出現大幅下跌。事實上,白酒股的業績也出現了明顯的下滑。業績與估值下行的戴維斯雙殺效應在2013年白酒板塊的走勢中表現得十分突出。在市場對白酒股未來一篇悲觀的時候,我們卻發現,產業資本仍然在積極投資白酒行業,表明白酒作為中國傳統文化的一個方面,并不會因為政策而長期消亡,經過調整與陣痛,白酒行業仍然有望迎來反彈的機會。我們猜測,2014年白酒股可能會出現比較大級別的反彈行情。

2013年另一個跌幅較大的板塊是周期股。由于產能過剩的制約,大宗商品價格持續低迷,周期類上市公司股價表現疲弱。伴隨著經濟的逐步企穩、過剩產能的消化以及政策帶來的行業兼并重組,周期類行業中的龍頭企業可能走出一波“[屌]絲”逆襲行情。其中,鋼鐵股一方面受益于鐵礦石價格的回落,另一方面,國內壓縮鋼鐵產能也有利于龍頭上市公司。作為早已“破凈”的鋼鐵股,在明年某個時期走出階段性的逆襲行情應該不是一種奢望。

猜想之九:

互聯網金融、移動互聯網熱潮延續各種新興商業模式層出不窮

以“余額寶”的誕生為標志,互聯網金融成為市場關注的焦點,而微信的火爆也表明移動互聯網時代已經來臨。A股市場中,互聯網公司、互聯網主題和互聯網概念無一例外都受到資金的熱捧。

很多傳統公司也嘗到了“聯姻”互聯網的甜頭,比如蘇寧云商。更名后,公司加大了布局電商渠道,同時收購互聯網企業。此外,天虹商場也積極實施O2O戰略,引起市場關注。業內人士認為,2011-2012年,電商對中國傳統零售業態帶來沖擊,彼時國外也正在興起全渠道零售經營模式。隨著這一概念在2013年逐漸乃至加速引入中國,新舊零售業態的隔閡被打破,具有前瞻性眼光的零售商紛紛順應消費者行為的變化搶占O2O先機。

應當說,在上市公司的各類“觸網”中,雖然不乏概念炒作,但不可否認的是,在這樣的一個時代,很多傳統商業模式面臨互聯網沖擊與顛覆。而這種趨勢在2014年仍將延續。相信,會有越來越多的傳統企業選擇擁抱互聯網,基于互聯網金融和移動互聯網的各種新興商業模式將層出不窮。這也將成為2014年A股市場十分重要的投資主題。

猜想之十:

證券監管力度進一步加大上市公司高管落馬頻率將增加

上市公司的高管們一向被人認為風光無限,但隨著證券監管力度的加強,2013年不少上市公司高管落馬。

今年5月,神劍股份發布公告稱,公司董秘、副總經理王敏雪,公司副董事長、副總經理王學良,公司財務總監吳昌國因涉嫌內幕交易被安徽證監局立案調查。7月,錫業股份公告稱,公司董事長雷毅因涉嫌嚴重違紀,被立案調查。10月,雷毅因涉嫌受賄罪,已被檢察機關批準執行逮捕。同樣在7月,金螳螂發布公告稱,公司董事、實際控制人朱興良因個人原因正配合檢察機關協助調查,檢察機關對朱興良執行監視居住。

而高管落馬原因,大致可分為貪腐受賄、內幕交易、財務造假、個人違紀等四類。隨著中央反腐敗的不斷深入以及證監會監管的不斷加強,相信2014年會有更多上市公司高管落馬。未來此類“黑天鵝”事件可能不斷上演,投資者應盡量回避治理結構不佳的上市公司。