權(quán)益結(jié)算股權(quán)激勵(lì)所得稅納稅調(diào)整——以存在等待期權(quán)益結(jié)算股權(quán)激勵(lì)為例

2013-05-05 10:18:56李啟剛

稅收征納 2013年3期

李啟剛

2012年5月23日國家稅務(wù)總局發(fā)布了《國家稅務(wù)總局關(guān)于我國居民企業(yè)實(shí)行股權(quán)激勵(lì)計(jì)劃有關(guān)企業(yè)所得稅處理問題的公告》,并隨后發(fā)布了與之相關(guān)的解讀,但解讀中并沒有提及到對實(shí)行權(quán)益結(jié)算股權(quán)激勵(lì)計(jì)劃的企業(yè)如何進(jìn)行納稅調(diào)整的問題,本文試從會(huì)計(jì)和企業(yè)所得稅對權(quán)益結(jié)算股權(quán)激勵(lì)處理的差異入手,通過對權(quán)益結(jié)算股權(quán)激勵(lì)案例的分析,了解實(shí)行存在等待期權(quán)益結(jié)算股權(quán)激勵(lì)計(jì)劃的企業(yè)是如何進(jìn)行納稅調(diào)整的。

2006年財(cái)政部頒發(fā)了《企業(yè)會(huì)計(jì)準(zhǔn)則第11號——股份支付》,規(guī)范了企業(yè)股份支付的會(huì)計(jì)核算問題,并將股權(quán)激勵(lì)納入其規(guī)范范疇。2012年5月23日國家稅務(wù)總局發(fā)布了《國家稅務(wù)總局關(guān)于我國居民企業(yè)實(shí)行股權(quán)激勵(lì)計(jì)劃有關(guān)企業(yè)所得稅處理問題的公告》(國家稅務(wù)總局公告2012年第18號),隨后2012年5月31日國家稅務(wù)總局辦公廳又發(fā)布了《關(guān)于<我國居民企業(yè)實(shí)行股權(quán)激勵(lì)計(jì)劃有關(guān)企業(yè)所得稅處理公告>的解讀》,該解讀明確說明了企業(yè)所得稅對實(shí)行股權(quán)激勵(lì)計(jì)劃的企業(yè)股權(quán)激勵(lì)費(fèi)用的確認(rèn)、計(jì)量和處理等,但并沒有提及到財(cái)務(wù)人員、稅務(wù)人員所關(guān)注的實(shí)行股權(quán)激勵(lì)計(jì)劃的企業(yè)進(jìn)行會(huì)計(jì)核算和企業(yè)所得稅處理之間的差異,以及如何進(jìn)行納稅調(diào)整的問題。

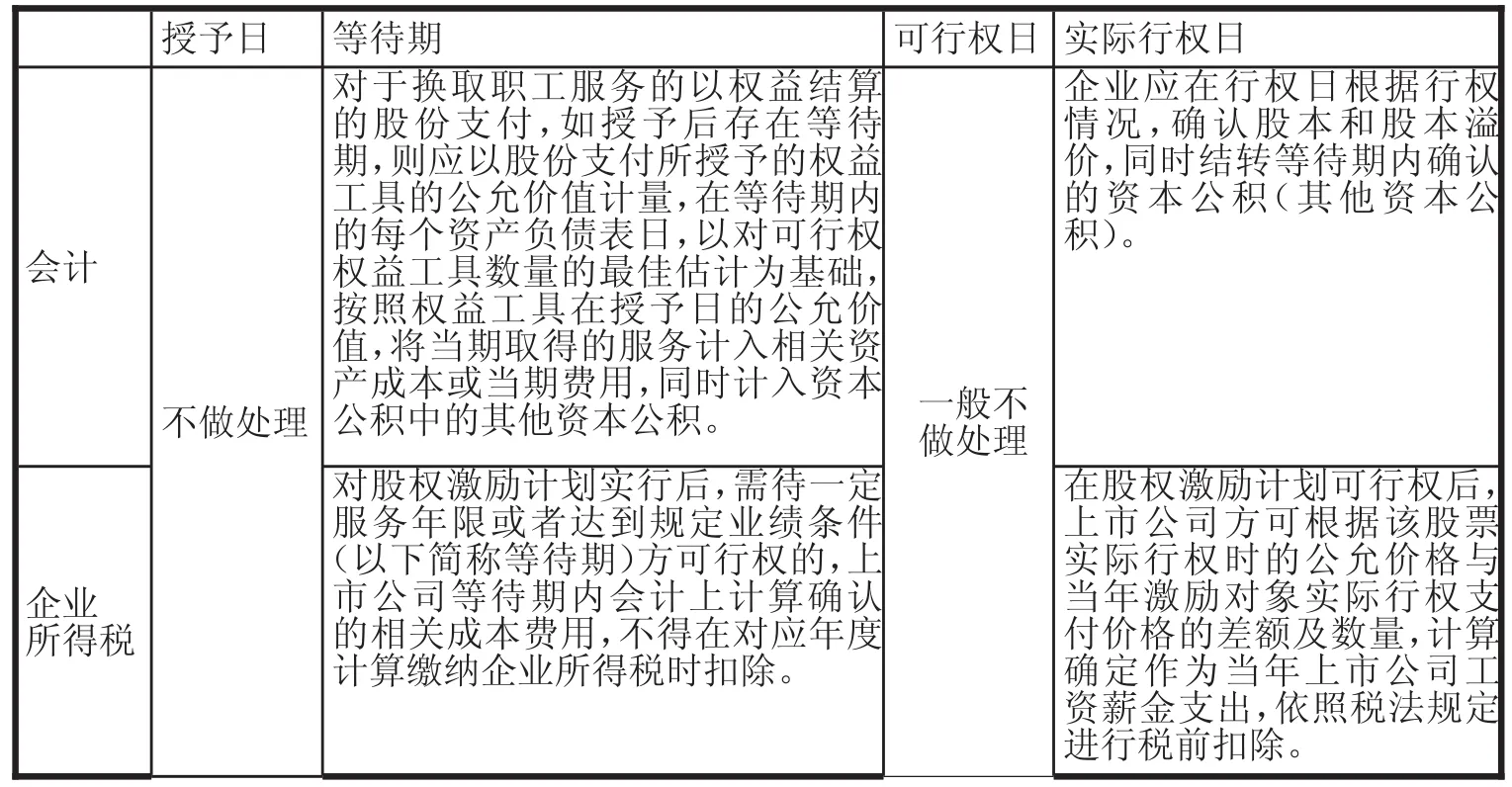

授予日可行權(quán)日會(huì)計(jì)實(shí)際行權(quán)日企業(yè)應(yīng)在行權(quán)日根據(jù)行權(quán)情況,確認(rèn)股本和股本溢價(jià),同時(shí)結(jié)轉(zhuǎn)等待期內(nèi)確認(rèn)的資本公積(其他資本公積)。不做處理一般不做處理企業(yè)所得稅等待期對于換取職工服務(wù)的以權(quán)益結(jié)算的股份支付,如授予后存在等待期,則應(yīng)以股份支付所授予的權(quán)益工具的公允價(jià)值計(jì)量,在等待期內(nèi)的每個(gè)資產(chǎn)負(fù)債表日,以對可行權(quán)權(quán)益工具數(shù)量的最佳估計(jì)為基礎(chǔ),按照權(quán)益工具在授予日的公允價(jià)值,將當(dāng)期取得的服務(wù)計(jì)入相關(guān)資產(chǎn)成本或當(dāng)期費(fèi)用,同時(shí)計(jì)入資本公積中的其他資本公積。對股權(quán)激勵(lì)計(jì)劃實(shí)行后,需待一定服務(wù)年限或者達(dá)到規(guī)定業(yè)績條件(以下簡稱等待期)方可行權(quán)的,上市公司等待期內(nèi)會(huì)計(jì)上計(jì)算確認(rèn)的相關(guān)成本費(fèi)用,不得在對應(yīng)年度計(jì)算繳納企業(yè)所得稅時(shí)扣除。在股權(quán)激勵(lì)計(jì)劃可行權(quán)后,上市公司方可根據(jù)該股票實(shí)際行權(quán)時(shí)的公允價(jià)格與當(dāng)年激勵(lì)對象實(shí)際行權(quán)支付價(jià)格的差額及數(shù)量,計(jì)算確定作為當(dāng)年上市公司工資薪金支出,依照稅法規(guī)定進(jìn)行稅前扣除。

一、會(huì)計(jì)和企業(yè)所得稅對權(quán)益結(jié)算股權(quán)激勵(lì)處理的差異

(一)存在等待期權(quán)益結(jié)算股權(quán)激勵(lì)的確認(rèn)和計(jì)量原則

股份支付的確認(rèn)和計(jì)量,應(yīng)當(dāng)以完整、有效地股份支付協(xié)議為基礎(chǔ)。股份支付在大多數(shù)情況下,一般表現(xiàn)為股份期權(quán),要經(jīng)過授予日、等待期、可行權(quán)日、實(shí)際行權(quán)日等過程。會(huì)計(jì)和企業(yè)所得稅對存在等待期權(quán)益結(jié)算股權(quán)激勵(lì)的確認(rèn)和計(jì)量原則,見下表。

(二)會(huì)計(jì)和企業(yè)所得稅對權(quán)益結(jié)算股權(quán)激勵(lì)處理的差異分析

通過會(huì)計(jì)和企業(yè)所得稅對權(quán)益結(jié)算股權(quán)激勵(lì)處理的比較,可知兩者之間存在著明顯的差異:一是會(huì)計(jì)和企業(yè)所得稅對確認(rèn)的費(fèi)用依據(jù)原則不同。會(huì)計(jì)按照權(quán)責(zé)發(fā)生制的原則對費(fèi)用進(jìn)行確認(rèn),而企業(yè)所得稅則是執(zhí)行收付實(shí)現(xiàn)制原則進(jìn)行確認(rèn)。二是會(huì)計(jì)計(jì)入費(fèi)用的累計(jì)金額和行權(quán)時(shí)企業(yè)所得稅允許扣除的金額不同。會(huì)計(jì)上計(jì)入費(fèi)用的累計(jì)金額是所授予的權(quán)益工資數(shù)量和權(quán)益工具在授予日的公允價(jià)值這兩者的乘積,即包含時(shí)間價(jià)值和內(nèi)在價(jià)值的期權(quán)價(jià)值;而企業(yè)所得稅則是按照實(shí)際行權(quán)數(shù)量乘以期權(quán)在行權(quán)時(shí)的公允價(jià)格與當(dāng)年激勵(lì)對象實(shí)際行權(quán)支付價(jià)格的差額稅前扣除,即行權(quán)時(shí)股票的公允價(jià)值減去行權(quán)價(jià)。三是會(huì)計(jì)計(jì)入費(fèi)用和企業(yè)所得稅稅前扣除的時(shí)間不同。會(huì)計(jì)上是在等待期內(nèi)分期計(jì)入費(fèi)用;而企業(yè)所得稅只有在行權(quán)時(shí)才能稅前扣除。

從以上分析可知,企業(yè)需要根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則講解2011——所得稅》規(guī)定的原則進(jìn)行所得稅會(huì)計(jì)處理,即與股份支付相關(guān)的支出在按照會(huì)計(jì)準(zhǔn)則規(guī)定確認(rèn)為成本費(fèi)用時(shí),其相關(guān)的所得稅影響應(yīng)區(qū)別于稅法的規(guī)定進(jìn)行處理。如果稅法規(guī)定與股份支付相關(guān)的支出允許稅前扣除,在按照會(huì)計(jì)準(zhǔn)則規(guī)定確認(rèn)成本費(fèi)用的期間內(nèi),企業(yè)應(yīng)當(dāng)根據(jù)會(huì)計(jì)期末取得的信息估計(jì)可稅前扣除的金額,計(jì)算確定其計(jì)稅基礎(chǔ)及由此產(chǎn)生的暫時(shí)性差異,符合確認(rèn)條件的情況下應(yīng)當(dāng)確認(rèn)相關(guān)的遞延所得稅。其中預(yù)計(jì)未來期間可稅前扣除的金額,超過按照會(huì)計(jì)準(zhǔn)則規(guī)定確認(rèn)的與股份支付相關(guān)的成本費(fèi)用,超過部分的所得稅影響應(yīng)直接計(jì)入所有者權(quán)益。

同時(shí)《企業(yè)會(huì)計(jì)準(zhǔn)則講解2011——所得稅》還規(guī)定,對于按照稅法規(guī)定可以結(jié)轉(zhuǎn)以后年度的稅款抵減,雖不是因資產(chǎn)、負(fù)債的賬面價(jià)值與計(jì)稅基礎(chǔ)不同產(chǎn)生的,但在本質(zhì)上可稅款抵減與可抵扣暫時(shí)性差異具有同樣的作用,均能減少未來期間的應(yīng)納稅所得額和應(yīng)交所得稅,視同可抵扣暫時(shí)性差異,在符合確認(rèn)條件的情況下,應(yīng)確認(rèn)與其相關(guān)的遞延所得稅資產(chǎn)。因此,在所得稅會(huì)計(jì)上,企業(yè)應(yīng)按遞延所得稅資產(chǎn)進(jìn)行處理。

(三)遞延所得稅資產(chǎn)的確認(rèn)和計(jì)量

如何對遞延所得稅資產(chǎn)確認(rèn)和計(jì)量,是本文重點(diǎn)要探討的內(nèi)容。遞延所得稅資產(chǎn)根據(jù)涉及的環(huán)節(jié)不同,處理的方式也不同,因此各環(huán)節(jié)對遞延所得稅資產(chǎn)的確認(rèn)和計(jì)量也不相同,具體過程如下:

1.授予日,通常不進(jìn)行會(huì)計(jì)處理。

2.等待期內(nèi),每一個(gè)資產(chǎn)負(fù)債表日,企業(yè)對遞延所得稅資產(chǎn)進(jìn)行會(huì)計(jì)處理的核心,就是企業(yè)如何根據(jù)會(huì)計(jì)期末取得的信息估計(jì)可稅前扣除的金額(即每一個(gè)資產(chǎn)負(fù)債表日確認(rèn)的當(dāng)期股權(quán)激勵(lì)費(fèi)用),計(jì)算確定其計(jì)稅基礎(chǔ)及由此產(chǎn)生的暫時(shí)性差異。可用以下計(jì)算公式表示:

①估計(jì)可稅前扣除金額(當(dāng)期確認(rèn)的股權(quán)激勵(lì)費(fèi)用)=(被授予權(quán)益股份的人數(shù)-本年末已經(jīng)離開的人數(shù)-預(yù)計(jì)至行權(quán)日將離開的人數(shù)-已經(jīng)行權(quán)的人數(shù))×每人授予的權(quán)益股份數(shù)×該權(quán)益工具授權(quán)日的公允價(jià)值×第N個(gè)等待時(shí)間/整個(gè)等待期間-在等待期內(nèi)已經(jīng)確認(rèn)的股權(quán)激勵(lì)累計(jì)費(fèi)用

②當(dāng)期確認(rèn)的遞延所得稅資產(chǎn)=估計(jì)可稅前扣除金額(當(dāng)期確認(rèn)的股權(quán)激勵(lì)費(fèi)用)×企業(yè)所得稅稅率

3.可行權(quán)日,一般不做會(huì)計(jì)處理。

4.實(shí)際行權(quán)日,盡管在等待期已經(jīng)確認(rèn)了股權(quán)激勵(lì)費(fèi)用,但是此時(shí)所有的行權(quán)人員均已經(jīng)行權(quán),產(chǎn)生了實(shí)質(zhì)的股權(quán)激勵(lì)費(fèi)用,根據(jù)《國家稅務(wù)總局關(guān)于我國居民企業(yè)實(shí)行股權(quán)激勵(lì)計(jì)劃有關(guān)企業(yè)所得稅處理問題的公告》規(guī)定,實(shí)質(zhì)產(chǎn)生的股權(quán)激勵(lì)費(fèi)用允許稅前扣除,故應(yīng)將按照實(shí)質(zhì)產(chǎn)生的股權(quán)激勵(lì)費(fèi)用,作為計(jì)稅基礎(chǔ)計(jì)算出來的遞延所得稅資產(chǎn),從已在等待期內(nèi)確認(rèn)的遞延所得稅資產(chǎn)累計(jì)金額中沖回,沖回的該部分遞延所得稅資產(chǎn)用作抵減稅款,剩余的或超出已在等待期內(nèi)確認(rèn)的遞延所得稅資產(chǎn),則直接計(jì)入所有者權(quán)益的未分配利潤中,可用如下公式進(jìn)行計(jì)算:

①實(shí)質(zhì)發(fā)生的股權(quán)激勵(lì)費(fèi)用=實(shí)際行權(quán)人數(shù)×每人授予的權(quán)益股份數(shù)×(該權(quán)益工具行權(quán)日公允價(jià)格-該權(quán)益工具行權(quán)日行權(quán)價(jià)格)

②用作抵減稅款的遞延所得稅資產(chǎn)=實(shí)質(zhì)發(fā)生的股權(quán)激勵(lì)費(fèi)用×企業(yè)所得稅稅率

二、案例解析存在等待期的權(quán)益結(jié)算股權(quán)激勵(lì)

[案例]20×5年12月,甲公司披露的股票期權(quán)計(jì)劃如下:根據(jù)公司《股權(quán)激勵(lì)計(jì)劃》的規(guī)定,(1)股票期權(quán)的行權(quán)條件為:①20×6年年末,公司當(dāng)年可行權(quán)條件為銷售增長率達(dá)到6%。②20×7年年末,公司可行權(quán)條件為20×6~20×7年兩年平均銷售增長率達(dá)到5%。③20×8年年末,公司可行權(quán)條件為20×6~20×8年三年平均銷售增長率達(dá)到4%。(2)股票期權(quán)的授予日:20×6年1月1日。(3)授予對象:分公司銷售主管20人。(4)授予數(shù)量:共授予激勵(lì)對象每人10000份股票期權(quán)。(5)股票面值:每股1元。(6)行權(quán)價(jià)格:本次股票期權(quán)的行權(quán)價(jià)格為每股3元。

根據(jù)甲公司測算,其股票期權(quán)在授予日的公允價(jià)值為每份5.4元,在行權(quán)日的公允價(jià)格為每份6元。20×6年甲公司銷售增長率為5%,有2名激勵(lì)對象離開,但甲公司預(yù)計(jì)20×7年銷售增長率將保持快速增長,20×7年12月31日有望達(dá)到可行權(quán)條件;另外,甲公司預(yù)計(jì)20×7年沒有激勵(lì)對象離開公司。20×7年甲公司銷售增長率為4%,有2名激勵(lì)對象離開,但甲公司預(yù)計(jì)20×8年銷售增長率將保持快速增長,20×8年12月31日有望達(dá)到可行權(quán)條件;另外,甲公司預(yù)計(jì)20×8年沒有激勵(lì)對象離開公司。20×8年甲公司銷售增長率為3%,有2名激勵(lì)對象離開。20×9年12月31日,甲公司激勵(lì)對象全部行權(quán)。假定甲公司20×6年至20×9年除股權(quán)激勵(lì)事項(xiàng)外會(huì)計(jì)利潤、應(yīng)納稅所得額均為100萬元,企業(yè)所得稅率為25%。

要求:根據(jù)上述資料進(jìn)行甲公司與權(quán)益結(jié)算股權(quán)激勵(lì)有關(guān)的賬務(wù)處理。

賬務(wù)處理如下:

1.20 ×6年1月1日,授予日不進(jìn)行賬務(wù)處理。

2.等待期:

(1)20×6年12月31日,雖然沒能滿足銷售增長率增長6%的要求,但公司預(yù)計(jì)下年將以較快的速度增長,激勵(lì)對象有望能夠行權(quán),所以公司將其預(yù)計(jì)等待期調(diào)整為兩年。

當(dāng)期確認(rèn)的股權(quán)激勵(lì)費(fèi)用=(20-2-0-0)×10000×5.4×1/2-0=486000(元)

當(dāng)期確認(rèn)的遞延所得稅資產(chǎn)=486000×25%=121500(元)

當(dāng)期確認(rèn)的應(yīng)交企業(yè)所得稅=1000000×25%=250000(元)

會(huì)計(jì)分錄:

借:營業(yè)費(fèi)用 486000

貸:資本公積——其他資本公積 486000

借:遞延所得稅資產(chǎn) 121500

所得稅 128500

貸:應(yīng)交稅金——應(yīng)交所得稅 250000

(2)20×7年12月31日,雖然兩年實(shí)現(xiàn)的平均銷售增長率5%的目標(biāo)未能實(shí)現(xiàn),但公司仍然估計(jì)能夠在第三年取得較理想的業(yè)績,從而實(shí)現(xiàn)三年平均增長4%的目標(biāo),所以公司將其預(yù)計(jì)等待期調(diào)整為三年。

當(dāng)期確認(rèn)的股權(quán)激勵(lì)費(fèi)用=[20-(2+2)-0-0]×10000×5.4×2/3-486000=90000(元)

當(dāng)期確認(rèn)的遞延所得稅資產(chǎn)=90000×25%=22500(元)

當(dāng)期確認(rèn)的應(yīng)交企業(yè)所得稅=1000000×25%=250000(元)

會(huì)計(jì)分錄:

借:營業(yè)費(fèi)用 90000

貸:資本公積——其他資本公積 90000

借:遞延所得稅資產(chǎn) 22500

所得稅 227500

貸:應(yīng)交稅金——應(yīng)交所得稅 250000

(3)20×8年12月31日,三年平均銷售增長率達(dá)到4%的目標(biāo)實(shí)現(xiàn),等待期結(jié)束。

當(dāng)期確認(rèn)的股權(quán)激勵(lì)費(fèi)用=[20-(2+2+2)-0-0]×10000×5.4×3/3-(486000+90000)=180000(元)

當(dāng)期確認(rèn)的遞延所得稅資產(chǎn)=180000×25%=45000(元)

當(dāng)期確認(rèn)的應(yīng)交企業(yè)所得稅=1000000×25%=250000(元)

會(huì)計(jì)分錄:

借:營業(yè)費(fèi)用 180000

貸:資本公積——其他資本公積 180000

借:遞延所得稅資產(chǎn) 45000

所得稅 205000

貸:應(yīng)交稅金——應(yīng)交所得稅 250000

3.20 ×8年12月31日,行權(quán)日,一般不做會(huì)計(jì)處理。

4.20 ×9年12月31日,實(shí)際行權(quán)日

實(shí)質(zhì)發(fā)生的股權(quán)激勵(lì)費(fèi)用=[20-(2+2+2)]×10000×(6-3)=420000(元)

用作抵減稅款的遞延所得稅資產(chǎn)=420000×25%=105000(元)

結(jié)轉(zhuǎn)的遞延所得稅資產(chǎn)=(121500+22500+45000)-105000=84000(元)

當(dāng)期確認(rèn)的應(yīng)交企業(yè)所得稅=(1000000-420000)×25%=145000(元)

行權(quán)后實(shí)際收到的銀行存款=[20-(2+2+2)]×10000×3=420000(元)

實(shí)際行權(quán)日確認(rèn)的股本=[20-(2+2+2)]×10000×1=140000(元)

會(huì)計(jì)分錄:

借:所得稅 250000

貸:遞延所得稅資產(chǎn) 105000

應(yīng)交稅金——應(yīng)交所得稅 145000

借:利潤分配——未分配利潤 84000

貸:遞延所得稅資產(chǎn) 84000

借:銀行存款 420000

資本公積——其他資本公積 756000

貸:股本 140000

資本公積——股本溢價(jià) 1036000

通過上述案例,會(huì)計(jì)對公司確認(rèn)的股權(quán)激勵(lì)費(fèi)用為756000元,企業(yè)所得稅對公司確認(rèn)的股權(quán)激勵(lì)費(fèi)用為420000元,可見會(huì)計(jì)和企業(yè)所得稅對權(quán)益結(jié)算股權(quán)激勵(lì)處理存在著明顯的差異。該差異主要有兩種類型,一種是金額差異,會(huì)計(jì)按授予日每股期權(quán)公允價(jià)值5.4元計(jì)算,企業(yè)所得稅則以行權(quán)日的公允價(jià)格6元與實(shí)際支付價(jià)格3元的差額計(jì)每股3元計(jì)算,差異數(shù)額為(5.4-3)×[20-(2+2+2)]×10000=336000(元)。另一種是時(shí)間差異,會(huì)計(jì)分別于20×6~20×8確認(rèn)股權(quán)激勵(lì)費(fèi)用,而企業(yè)所得稅是在20×9年確認(rèn)實(shí)質(zhì)發(fā)生的股權(quán)激勵(lì)費(fèi)用。根據(jù)所得稅會(huì)計(jì)分類,實(shí)質(zhì)產(chǎn)生的股權(quán)激勵(lì)費(fèi)用420000元為暫時(shí)性差異,以此為基礎(chǔ)計(jì)算的遞延所得稅資產(chǎn)105000元用于抵減20×9年應(yīng)交納的企業(yè)所得稅稅款;金額差異336000元為永久性差異,以此為基礎(chǔ)計(jì)算的遞延所得稅資產(chǎn)84000元?jiǎng)t直接轉(zhuǎn)入所有者權(quán)益的未分配利潤中。

總之,在現(xiàn)行的龐雜稅收政策體系框架內(nèi),廣大財(cái)務(wù)人員、稅務(wù)人員準(zhǔn)確掌握股權(quán)激勵(lì)的所得稅納稅調(diào)整越來越重要,尤其是今后不斷會(huì)有新準(zhǔn)則、新稅法頒布,分析研究股權(quán)激勵(lì)的所得稅納稅調(diào)整更具有現(xiàn)實(shí)意義。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

音樂探索(2022年2期)2022-05-30 21:01:37

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

小天使·一年級語數(shù)英綜合(2019年8期)2019-08-27 02:23:00

中國特種設(shè)備安全(2018年11期)2019-01-08 02:08:32

小學(xué)科學(xué)(學(xué)生版)(2018年7期)2018-08-13 09:33:04