廣西醫院經濟運行現狀分析※

2013-05-06 07:40:38陳鏡如

中國藥物經濟學 2013年2期

陳鏡如

廣西醫院經濟運行現狀分析※

陳鏡如

目的探討廣西醫院醫療費用過快增長的原因及其對策。方法通過廣西衛生統計年鑒,對2001~2010年廣西各級住院患者年均醫療費用增長情況進行統計分析。結果統計發現,醫院費用增長幅度要高于居民消費價格指數的增長幅度,而且,藥品費用增長更快一些,2005年后,藥品費用增長有所減緩,檢查治療費明顯增長。結論隨著醫療衛生體制改革的開展,一些潛在的問題逐漸暴露出來,其中最為突出的問題就是醫療費用的快速增長,“看病難、看病貴”成為影響居民生活水平的大事。

醫療費用;過快增長;物價上漲;成本核算

1 廣西醫院醫療費用快速增長的現狀

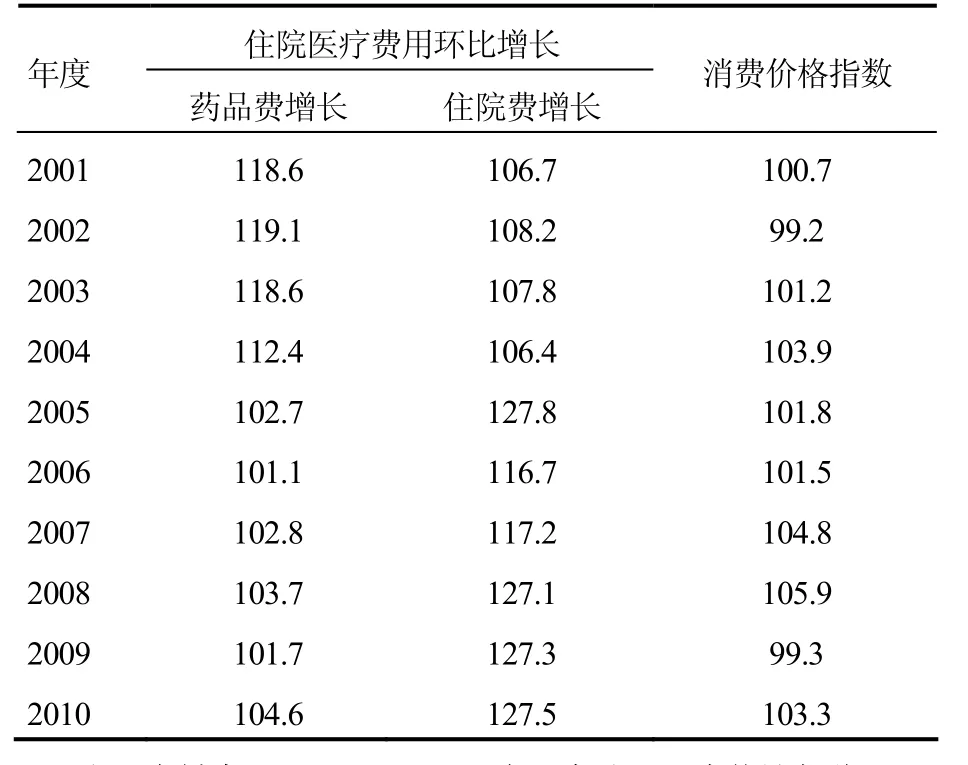

為了對醫療費用增長現狀有一個更加客觀、正確的認識,筆者對廣西2001~2010年人均醫療費用進行了統計,共涉及23所省級醫院、29所市級醫院和32所縣級醫院,統計結果見表1。

從表1的統計結果來看,醫院費用增長幅度要高于居民消費價格指數的增長幅度,無論是藥品費用的增長,還是住院費用的增長都要高于同期的居民消費價格指數,看病和住院長期以來高于居民的消費水平,無疑會是居民生活的一項沉重負擔。

從藥品費用和住院費用的增長情況來看,在2004年之前,藥品費用增長更快一些,而在2005年之后,醫院住院費用增長開始超過藥品費用的增長幅度,住院醫療費用呈現出服務性費用快速增長,藥品費用增長減緩的趨勢。

表1 2001~2010年廣西各級住院患者年均醫療費用增長情況(%)

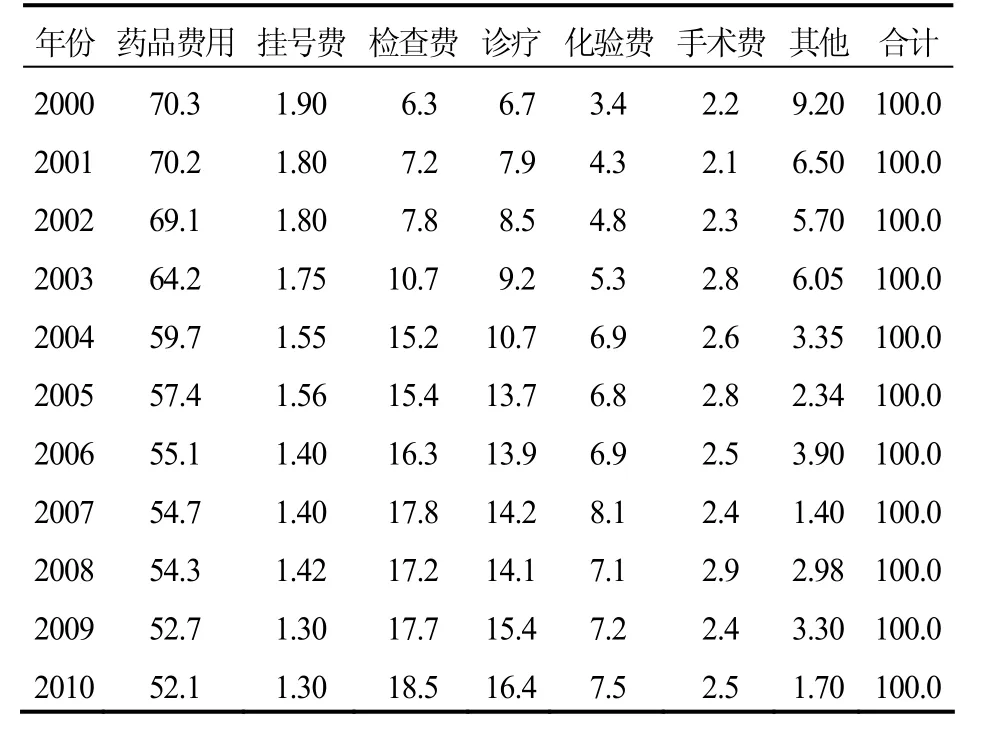

進一步分析藥品費用占醫療費用的比重,在2001~2010年間,藥品費用占醫療費用的比重呈現總體下降趨勢,但是其比例一直在50%以上。醫療費用的另一項主要構成部分是檢查收費,檢查費用成為近十年來增長最快的費用。治療和診斷收費在醫療收費中占有較大比例,約占到醫療費用的18%。雖然藥品費用的比例在下降,但近十年來仍然增長了近10倍,由此可以看出,“以藥養醫”的狀況確實普遍存在,在國家加強藥品的監管力度之后,藥品費用比例有所下降,但年均檢查收費、診斷費用則迅速增加,由此,可以看出醫院正在通過提高檢查收費、診斷收費來彌補藥品價格調控帶來的損失(見表2)。

表2 廣西2001~2010年醫療費用構成(%)

以上分析可以看出,這與幾年來政府加強醫院藥品采購渠道管理、物價部門加強對藥品價格監管力度有很大關系,但是,與之而來的是醫院服務性收費的快速提高,例如各種CT、超聲檢查的普遍使用,在提高診斷效果的同時,檢查、診斷費用也在迅速提升。

2 醫院醫療費用過快增長的原因分析

2.1 物價上漲因素醫院要生存和發展必須通過經營活動來補償各種支出,補償的方式無外乎兩種,一是依靠國家財政撥款,二是依靠醫療服務收費。在政府財政投入不斷減少,財政支持力度不夠的情況下,醫院不得不提高醫療服務收費和藥品收費來彌補這一空缺。近十年來,我國商品零售價價格指數與消費者價格指數均處于較高水平,醫院的醫療活動所依賴的水、電、氣、消耗性材料、職工工資都在增加,醫院的經營成本在隨著物價上漲而增加,都在迫使醫院通過經營收費與藥品收費來增加收入。但是,我國的藥品定價機制卻存在明顯的缺陷,藥品價格在嚴格的限價政策下,呈現低增長的趨勢,圖1顯示了1950~2009年我國醫療保健物價指數與商品零售價價格指數的變化,從中可以看出醫療保健價格指數與商品零售價價格指數形成了一個“剪刀差”,政府在嚴厲控制藥品價格的同時卻沒有給予醫院足夠的財政補貼,使得醫院不得不依賴醫療服務價格來彌補經營成本的增加[1]。

圖1 1950~2009年期間物價和醫療保健價格指數的變化趨勢

2.2 醫院成本核算基礎工作不完善隨著醫療衛生事業的改革開放,有些醫院已經意識到成本核算在醫院經濟管理中的重要作用,也在進行一些初步的成本核算工作,但多是以科室效益為目的的經濟核算,主要以手工收集科室的成本數據,缺少全院的全成本核算。許多很重要的成本,如房屋設備折舊費、管理費用等,或由于數據難以統計,或由于核算方法比較困難,而不進行核算。醫院為發揮職工積極性而制定的各種獎金和勞務分配制度,本應該以醫院成本核算數據為基礎,也正是因為目前醫院無法準確收集這樣的數據,而造成醫院管理者在平衡積累事業發展資金和發揮職工積極性方面遇到了難以面對的現實[3]。

2.3 藥品按零售價核算的不合理性現行《醫院財務制度》規定,醫院藥品按零售價進行核算,其實際購進價與零售價的差額為進銷差價。在實際工作中,由于藥品價格政策變動頻繁,以及藥品購進價格的不確定性,按零售價入庫,而且按此方式計算的進銷差價率或加成率,不能真實反映當期實現的差價,從而影響藥品成本的計算。既不實用,又不利于藥品的管理,人為地增加了工作量[4]。

2.4 檢查項目增多院內大型檢查醫療設備的更新和購置,如核磁共振、螺旋CT等,以及治療業務的擴大,如理療、體療。部分醫務人員片面擴大檢查治療項目,檢查指標項目系統化,治療方法手段多樣化,醫療質量不斷提升,因而門診與住院的檢查治療收入增多[5]。

2.5 醫院重醫療、輕管理醫院作為修理“人”的工廠,應當在講求質量的前提下,同時也應當講求經濟績效和“修理成本”。而醫院的經濟效果,正是成本管理的綜合反映。因此,不論現在還是將來,都應當在開辟提高人民健康水平的醫學科學技術的同時,開辟降低成本的途徑,以取得最好的醫療質量,最大的經濟效果,這就要講求經濟核算,這一點恰恰是多年來沒有做到的。大多公立醫院的現狀是一方面經濟困難,每況愈下,另一方面是大量的藥品、物資和設備儀器的積壓和浪費[6]。

3 解決醫院醫療費用過快增長的對策建議

3.1 制定合理的醫療收費標準在財政投入保持穩定增長的基礎上,按照現有的收費項目,對收費標準調整,使其更加合理。適當提高醫院常規檢查、診療項目的收費標準,降低高端設備檢查收費,減少藥品加成,同時提高醫院業務收益率。目前,在醫院普遍采用的項目付費方式存在很大的弊端,在醫療服務項目收費一定的情況下,醫院會通過提供更多的醫療項目來增加自身收入,而且,醫院會讓患者利用更高端的儀器設備進行檢查。因此,這種按照醫療項目進行收費的收費方式,導致“醫院點菜、患者買單”,尤其對那些沒有醫療保險的患者而言,醫療負擔更重[7]。

3.2 加強成本核算醫療成本是醫院經營過程中發生的物化勞動和活勞動耗費的總和,主要包括勞務費、業務費、公務費、原材料費、固定資產折舊費和管理費。

醫療成本核算是按照《醫院財務制度》有關成本費用開支范圍的規定,核算醫院在醫療服務過程中所發生的物質消耗、勞務報酬以及有關費用支出數額、構成和水平,是對醫療服務過程中的費用發生和醫療服務、藥品銷售、制劑生產成本所進行的核算,醫療成本核算的目的是真實反映醫療活動的財務狀況和經營成本。我國醫院成本費用比例與世界先進國家醫院相比偏高,在醫院中一直存在著“重收入,輕成本”的現象[8]。

按照政府主管部門的要求組織實施醫院成本核算工作。首先要做好成本核算的基礎工作,主要包括清產核資、資產核實。清產核資包括資產清查、產權登記、價值確認。資產核實是醫院成本管理最根本的基礎數據。做好支出定額的制定和修訂工作,醫院應根據本院實際,參考先進經驗,制定切實可行的成本費用消耗定額,制訂定額時既要防止過高,造成資源的浪費,又要防止過低而影響醫療質量。

3.2.1 臨床科室的成本控制由于醫療服務是針對每一種疾病而提供的,因此,以每一病種來作為基本成本核算單位進行成本控制,建立單病種的標準成本,進而建立以各病種為基礎的科室成本控制中心。臨床科室的成本主要包括直接材料的消耗、醫療器械的使用、醫護人員的服務以及水、電、氣等管理費用。具體落實到各科室人員身上,實行標準化管理,建立崗位責任制,并制定相應的獎懲辦法以發揮科室人員的主動性。

3.2.2 藥劑科室的成本控制藥劑科室作為一個完整的組織體系和大量資金占用及支出單位,其管理是相對完整和獨立的。藥劑科室的成本控制主要分藥品的出入庫成本控制和各調劑中心成本控制。藥品入庫時,由倉庫管理人員將每種藥品的名稱、規格、單價、數量、產地、批號等逐一輸入,同時按照價格的波動隨時進行維護。通過對一段時期庫存數據的計算機統計,可以計算出每種藥品的最大用量、最短周轉期和最佳庫存量,這樣能在保證醫院正常運轉的同時,減少資金的占用和庫存的積壓,使整個存貨成本趨于科學、合理。另一方面,利用計算機能全面反映各種藥品的實際情況,杜絕逾期藥品的產生,減少浪費。

3.3 藥品按購進價入庫規定藥品入庫時按購進價入庫,出庫時按市場價出庫,并同時沖抵進銷差價。按藥房從藥庫領入的藥品計算差價率或加成率,比藥品入庫按市場價入庫計算的差價率或加成率更為客觀,一般能真實反映當期銷售藥品的成本和實現的進銷差價[3]。

3.4 增收節支,管好用好資產醫院的財務管理應嚴格執行國家有關法律、法規和規章制度,按照國家發改委及地方發改委核定的收費項目和醫療服務收費價格,積極組織收入,做到不多收、不漏收。同時,要在保證醫療服務質量的前提下,努力節約支出、降低成本,提高市場競爭力。加強資產管理,提高資金使用效益。醫院要重新考慮庫存物資、藥品材料的儲備數量,運用現代物流配送方式,合理儲備定額,以降低資金成本。醫院要將固定資產管理作為組織部門,促使各單位“一把手”充分認識到管好用好國有資產的重要性[9]。

總之,廣西是少數民族地區,經濟發展滯后,醫院醫療費用的過快增長,明顯制約了當地的經濟發展。應該擴大政府的資金投入、控制物價過快上漲、加強醫院管理、整頓藥品市場、減少藥品中間流通環節,確定各個病種的臨床路徑,減少不必要的檢查治療項目,以患者為中心,減輕患者的負擔。

[1] 羅力,郝模,吳延風,等.中等發達地區醫療費用增長合理度和相關因素定量研究[J].中華醫院管理雜志,1998,14(l):41-44.

[2] 中華人民共和國衛生部.2010中國衛生統計年鑒[M].北京:中國協和醫科大學出版社,2010.

[3] 黃顯云.淺談新形勢下醫院的財務管理[J].中醫藥管理雜志,2006,l4(3):34-35.

[4] 秦永方.論醫院財務制度的改革與創新[J].中國衛生經濟,2005, 24(7):73-74.

[5] 曲海燕,李紅.運用綜合指數評價分析某中醫院經濟效益[J].中國衛生統計,2009,26(6):645-646.

[6] 何大勇,樂永梅.優化醫院財務管理的探討[J].國外醫學(衛生經濟分冊),2009,26(4):184-187.

[7] 伍西明,謝明霞.解決“兩難”問題構建和諧醫患關系[J].中國醫院管理,2006,26(11):75-76.

[8] 任萍.強化醫院財務管理的有效途徑[J].醫學信息,2009,22(12):2660-2662.

[9] 張巖.醫院財務管理工作的思考[J].吉林醫學,2009,30(23):3061-3062.

Economic Situation Analysis of Hospital of Guangxi

Chen Jingru

ObjectiveTo investigate the causes and countermeasures of the excessive growth of the Guangxi hospital medical expenses.MethodsGuangxi Health Statistics Yearbook 2001~2010 all levels in Guangxi inpatient average annual medical cost increases for statistical analysis.ResultsStatistics found that the hospital cost growth rate is higher than the growth rate of consumer price index, and drug costs grow faster after 2005, growth slowed.ConclusionWith the launching of the reform of the health care system, some potential problems gradually exposed, one of the most prominent problem is the rapid growth of medical costs, "medical treatment is difficult and expensive" has become a major event affecting the living standards of residents.

Medical expense; The fast increase; Price rise; Costing

R197.3

A

1673-5846(2013)02-0009-04

廣西中醫藥大學第一附屬醫院財務科,廣西南寧 530023

廣西壯族自治衛生廳課題基金(編號:Z2011114)

陳鏡如(1968-),女,經濟師。E-mail:zhanggaolian2011@163.com。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

法律方法(2021年4期)2021-03-16 05:35:10

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

中國交通信息化(2017年3期)2017-06-08 06:09:28

中國衛生(2016年5期)2016-11-12 13:25:28

中國衛生(2015年5期)2015-11-08 12:09:48

中國衛生(2014年7期)2014-11-10 02:33:02