鄂爾多斯房地產泡沫的元兇探析

2013-05-14 08:30:52任月君郝澤露

大連海事大學學報(社會科學版) 2013年6期

任月君,郝澤露

(東北財經大學 會計學院,遼寧 大連 116025)

2010年4月,一篇名為《鄂爾多斯50億建新城如鬼城,清潔工比行人多》的報道,引起了社會的廣泛關注。在鄂爾多斯這座迅速發展的城市里,無論是由于政策調控,還是基于產業調整,越來越多的民間資本流入了房地產行業。一方面,它促進了產業的發展,另一方面也推動了房價的大幅增長,進而產生泡沫。民間投資在發展的同時出現了一系列的問題,現有研究大都是分析民間資本與資產市場泡沫的關系,特別是分析民間資本與股票市場、外匯市場的關系,而對于民間資本與房地產泡沫的關系問題很少涉及。本文以鄂爾多斯樓市為例,旨在基于民間資本投資的視角對鄂爾多斯樓市崩盤背后隱藏的原因進行探究,并提出解決問題的方案。

一、鄂爾多斯房地產市場概況

隨著呼包鄂城市群申請列入國家戰略,依托豐富的自然資源,作為城市群的中心城市之一的鄂爾多斯具備了快速可持續發展的動力。其房地產市場在近幾年呈現一種蓬勃發展的態勢。無論是房屋施工面積、新開工面積還是商品房銷售面積都處于全國前列,具體見表1。

2010年鄂爾多斯各旗鎮總人口只有160萬,全國第六次人口普查數據顯示,2010年底鄂爾多斯市中心區常住人口66.8萬人。若按照67萬人口計算,僅2010年施工的房產就夠為每個人提供47 m2的住房。同年全市商品房銷售面積535.54萬m2,這就意味著平均到市民,人均購買了約8 m2的住房,而同期北京的人均銷售面積只有0.78 m2。

鄂爾多斯是新興城市,市區人口較少,住房空置率居高不下。鄂爾多斯房地產市場的發展讓許多業內人士困惑,業界普遍認為鄂爾多斯房地產市場存在巨大的泡沫,泡沫破裂只是時間問題。鄂爾多斯房價高峰期時達到了15 000~20 000元/m2,并出現瘋狂搶購的現象。2012年根據媒體的報道,樓市卻數月成交慘淡。華夏時報記者通過調查顯示此前一直硬撐的鐵西新區,商品房價格也出現幅度較大的調整,如售價曾高達8000元/m2的“萬正明珠”、“錦泰華府”,目前價格均在6000多元/m2,如果一次性付款,可享受九折優惠。在很多人看來,清脆崩盤的樓市,正在成為鄂爾多斯輝煌時代終結的象征。

二、鄂爾多斯樓市泡沫分析

鄂爾多斯樓市是否存在泡沫值得商榷,現從泡沫測度理論和房地產基礎價值理論入手進行分析。

1.泡沫測度理論

關于泡沫的含義,金德爾博格(C.Kindleberger,1978)、斯蒂格里茨(Joseph E.Stiglitz,1990)以及1992年出版的《新帕爾格雷夫貨幣與金融大辭典》都認為:當投資者預期未來某種資產能以高于它們期望的價格出售,但市場基礎因素并不反映這種預期的資產價格上漲時,這種資產的現實價格上升,從而出現泡沫。目前對于“房地產泡沫”還沒有統一的理解。清華大學房地產研究所劉洪玉認為,房地產泡沫是因房地產投機引起的房地產價格與使用價值嚴重背離,市場價格背離了實際使用者支撐的情況。[1]現今房地產市場泡沫測度方法包括指標法、模型法等。資產泡沫實質上是一種經濟失衡的現象,是資產價格相對于其基礎價值發生的非平穩性偏移。在這里可以利用泡沫度來衡量偏移情況,用公式表示如下:

式中:bi代表第i種資產的泡沫度;pi代表第i種資產的價格;fi代表第i種資產的基礎價值。為此,對于房地產基礎價值的衡量直接關系到泡沫度計算的準確性。

2.房地產基礎價值的計算

關于房地產價格的計算,秦迎霞等(2009)基于2000—2006年的數據對我國房地產價格函數的影響因素進行了多元線性回歸分析,得出了價格計算的回歸模型。[2]白霜(2008)通過研究中國房地產價格的Panel數據,運用回歸分析的方法,對房地產價格的決定因素進行了實證分析,認為房地產價格的主要影響因素為消費者購買力、產品成本、企業數量、人均資源占用量、投資狀況以及稅收政策。[3]

房地產作為商品同其他商品一樣,是使用價值和價值的統一體。從總體上看,房地產價格的基礎仍然是其價值,應等于土地價格與建筑物價值之和。但在實際工作中,土地價格很難獲得,或者獲得后也很難代表其實際價值。這是因為,對城市土地而言,國家是唯一的所有者,由于土地資源空間上的不可移動性,我國是由地方政府代行城市土地所有權。現存的商業用地批租制度和土地出讓的“招、拍、掛”機制一起構成誘發價格泡沫的微觀基礎。房屋作為一種商品,應當與購買者的實際收入匹配。如果遠超過人們的購買水平,那么房屋這種商品就成為一種“奢侈品”,偏離了該商品的真正用途。對于房地產的基礎價格的計算理論界仍存在爭議,本文采取“房價收入比”指標計算房地產的基礎價值。

3.房地產市場泡沫率的度量

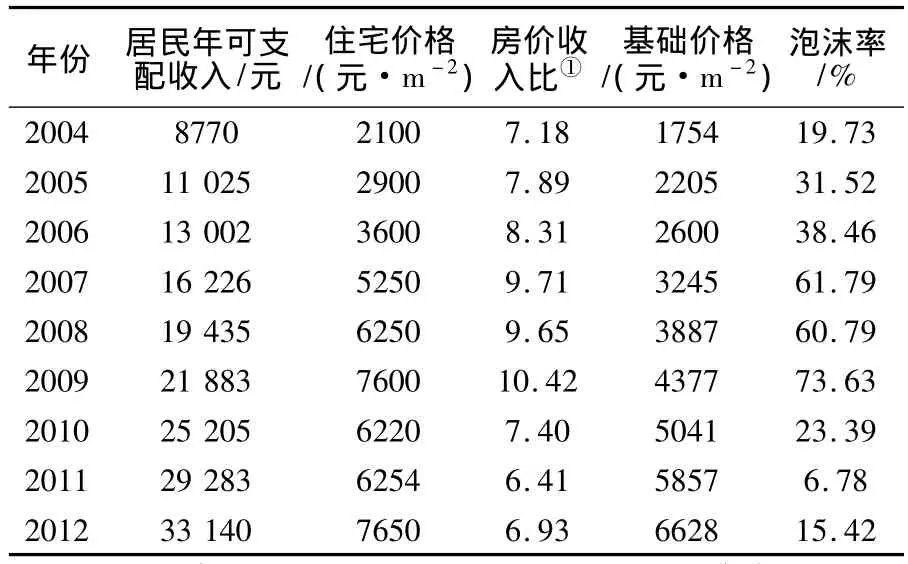

我國目前的統計制度還存在不少漏洞,房價收入比數據的收集不如美國、英國等西方國家準確,同時對于商品住宅的統計口徑也與發達國家大相徑庭,缺乏可比性。根據我國的實際情況,按照上海易居房地產研究院專題報告《全國35個大中城市房價收入比排行榜(2011)》,筆者認為房價收入比保持在6~7屬于合理區間。按照世界銀行標準,超過7就會被認為是“國際房價最難承受地區”,鄂爾多斯房價收入比在2009年已經超過了10,達到10.42。從該指標可以看出,鄂爾多斯房地產市場已積聚起泡沫,價格極大偏離了其長期均衡值。表2列示了2004—2012年鄂爾多斯居民收入、住宅價格及房地產市場泡沫率的情況。

表2 居民收入、住宅價格及房地產市場泡沫率統計

三、民間資本推動效果測度

民間借貸由來已久,由于民間資本處于現代金融體系的監督之外,是一條異常隱蔽的產業鏈,因此衡量民間資本在鄂爾多斯各行業的投資總量以及所占比例絕非易事。一項來自鄂爾多斯官方內部的評估指出:民間資本占房地產行業的投資比重達到30%~40%。對于這則評估,調研者也難以把握數據的準確性。為此,筆者反向考慮了房地產資金的來源,考慮民間資本涉入房地產行業的數額。目前,房地產資金來源主要包括國內貸款、自籌資金以及其他資金。其中自籌資金主要來自外資和民間資本,對于鄂爾多斯而言,外資投資數額很小,基本可以忽略不計。其他資金則主要包括定金及預付款兩個方面。

我國房地產企業的自有資金比例較低,房地產開發主要依賴銀行貸款。但鄂爾多斯卻是個例外。高和投資的調研報告顯示,鄂爾多斯房地產開發資金主要源自民間借貸,而非來自銀行貸款。通過對鄂爾多斯金融系統的調查發現,鄂爾多斯銀行系統至2011年2月底,房地產開發企業貸款余額只有不到60億元,與其360.7億元的投資規模相比,僅占不到17%。大部分民間資本寧愿將資金投入到民間借貸體系中,而非銀行。這是因為鄂爾多斯民間融資成本大約在月息2.5%,最高甚至達到月息4%~5%的高位。政府從2005年開始進行樓市調控,到2010年出臺了更為嚴厲的調控政策,這使得鄂爾多斯銀行業對房地產開發貸款一直持比較審慎的放

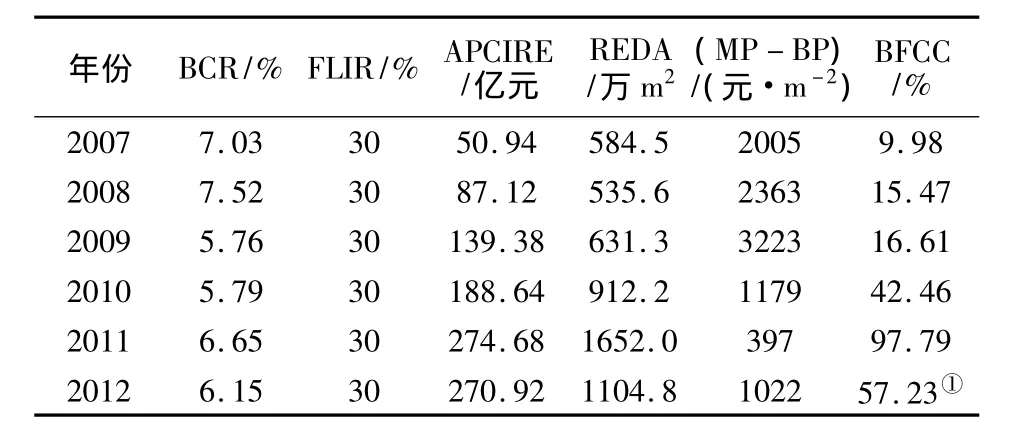

式中:BFCC為民間資本泡沫貢獻率;FLIR為民間借貸利率;BCR為銀行貸款利率;APCIRE為民間資本投資房地產數額,APCIRE=TREF×RFC,其中TREF為房地產資金總額,RFC為來自民間資本比例;REDA為房地產開發面積;MP為市場價格;BP為基礎價格。

根據上述模型計算得出的民間資本泡沫貢獻度見表3。模型并沒有衡量由于投機性購房對市場房價的影響。這是因為市場并不是完全有效的,就局部區域而言,鄂爾多斯由于煤炭等資源產業鏈而導致的經濟飛速發展,造成房地產市場一片繁榮景象,并不是市場的真實反映。由投機性購房導致的房價的短期大幅上升,使得房地產市場的價值偏離其真實價值幅度的估計難以精確衡量。本文對于由于市場信息傳遞偏差或者個人非理性行為產生的投機性購房導致的房地產泡沫限于篇幅不加以論述。貸原則,房地產開發企業面臨銀行融資困局。根據調查分析得知,鄂爾多斯房地產開發企業資金大約有60%來自民間資本(注:房地產開發企業資金中民間資本比例主要來源于對房地產開發企業資金結構的分析)。房地產開發企業承受高昂的借貸資本,這在很大程度上增加了房地產的開發成本。開發成本的上升在很大程度上推動了房價的上漲。由此說明,民間資本推動了房地產價格的上漲。

為了衡量民間資本對房地產泡沫的貢獻程度,建立如下模型:

表3 民間資本的泡沫貢獻度

可以看出,民間借貸成本的確加大了購房者的負擔。2007年,由于借貸成本,普通購房者每平方米多承受了200.10元((MP-BP)×BFCC),而在借貸比較瘋狂、民間資本大量進入房地產業的2008、2009年,購房者每平方米需要多承擔365.56元和535.34元。泡沫貢獻率也逐漸加大,在2010年更是達到了42.46%。2011年泡沫基本上來源于民間資本。民間借貸成本過高,使得房地產開發企業不得不重新考慮目前的融資渠道。可以看出,房地產泡沫很大程度上來源于民間資本的不合理投資。

四、解決鄂爾多斯樓市泡沫的建議

通過對鄂爾多斯樓市泡沫的分析,可以看出樓市泡沫與民間資本的過度投資脫離不了干系,2011年鄂爾多斯房地產樓市泡沫是由于民間資本近年的累積效應造成的,對民間資本的調控應該成為樓市調控的一出“重頭戲”。因此本文提出以下建議:

第一,政府介入救助。政府可暫時凍結當地信用市場,向樓市注入流動資金,保證資金鏈的銜接。積極與貸款銀行相協調,改善房地產業的融資環境,對一些具有一定實力、資源的企業,針對其暫時出現的資金周轉困難的局面,給予積極的幫助,做到不抽回資金,不上浮利率,并通過展期、轉貸等方式,緩解房地產業資金緊張的形勢。但政府在干預的過程中,要合理、合規、合法,嚴格控制資金流向,提高資金運作的安全性,防范“地區性金融危機”。

第二,完善當地金融體系。鄂爾多斯地區金融體系并不發達,四大國有商業銀行和農信社成為該地區主要的正規的融資渠道,保險公司、信托公司等現代的金融企業少之又少。鄂爾多斯地區融資渠道單一,金融產品和服務門類少,資本市場沒有得到充分發展。從整體上看,鄂爾多斯金融業和經濟發展還是一個同向不同步的格局。這也是導致民間借貸活躍、風險無法控制從而發生危機的重要原因。因此,全面防控金融風險,建立和完善與當地經濟發展相協調的金融體系迫在眉睫。要根據地區需要,適當地引入各類金融機構,如建立證券公司,將投資和融資相結合,節約融資費用等。進一步完善金融體系的職能,在保證金融機構能應對各種潛在的威脅、化解金融風險的基礎上,還要使得金融體系能夠結合當地經濟環境的變遷而發展。這樣就進一步拓寬了鄂爾多斯民間資本的運作渠道,同時也提高了民間資本的運作效率和安全系數。

第三,建立多元化產業結構。依托豐富資源,第二產業成為鄂爾多斯發展的重點。其每年所帶來的經濟增加值占總增加值的90%以上,而輕工業在產業結構中雖然數量居多,但其為該地區貢獻的經濟增加值只占到了10%左右,高新技術產業的發展更是不盡如人意。經濟結構單一以及發展的不平衡已經成為制約鄂爾多斯地區發展的瓶頸,并會加劇市場風險的累積惡化。因此,在大力發展煤炭業、房地產業的同時應該注意到其他行業發展的遲緩性。

[1]劉洪玉,張 紅.房地產業與社會經濟[M].北京:清華大學出版社,2007:49-53.

[2]秦迎霞,席金萍,吳潤衡.中國房地產價格的多元線性回歸模型[J].數學的實踐與認識,2009(6):89-92.

[3]白 霜.房地產價格的決定因素分析——中國31個地區Panel數據的實證研究[J].財經問題研究,2008(8):107-111.

[4]張 東.房地產投資導論[M].北京:中國財政經濟出版社,2009:30-66.

[5]王雪峰.房地產泡沫和金融不安全研究[M].北京:中國財政經濟出版社,2008:4-12.

[6]過文俊.民間資本富中國:制度變遷中的財富創造[M].北京:中國社會科學出版社,2005:5-9.

[7]周一童,丁 閃.鄂爾多斯經濟危機與煤炭、房地產、民間借貸關系研究[J].經濟論壇,2012(11):61-62.

[8]天津高和股權投資基金管理有限公司.中國民間資本投資調研報告——鄂爾多斯篇[EB/OL].[2013-04-08].http://www.doc88.com/p-899110582209.html.

[9]中原(中國)物業顧問有限公司.鄂爾多斯房地產市場調研報告[EB/OL].[2013-04-08].http://www.doc88.com/p-143805625921.html

[10]劉民權,孫 波.商業地價形成機制、房地產泡沫及其治理[J].金融研究,2009(10):22-36.

[11]王 勇.民間資本投資渠道拓展對策——寧波市民間資本投資現狀調查分析[J].金融論壇,2005(1):45-49.

[12]姜春海.中國房地產市場投機泡沫實證分析[J].管理世界,2005(12):71-83.