金融發(fā)展與城鄉(xiāng)收入差距的實證研究——基于中國28個省市面板數(shù)據(jù)分析

2013-05-14 07:06:54王唐雄

當代經濟 2013年19期

○張 媛 王唐雄

(湖北大學商學院 湖北 武漢 430062)

改革開放以來,中國經濟實現(xiàn)了年均近兩位數(shù)的高速增長,創(chuàng)造了舉世矚目的“中國奇跡”。但是,在我國經濟迅速增長的過程中,地區(qū)間、城鄉(xiāng)間的收入均出現(xiàn)了較大差異,特別是城鄉(xiāng)收入差距逐年擴大。這種持續(xù)擴大的城鄉(xiāng)收入差距,不僅會影響我國宏觀經濟的長期可持續(xù)發(fā)展,還會增加社會的不穩(wěn)定因素,有礙于社會和諧發(fā)展。

金融是現(xiàn)代經濟的核心。目前,我國金融體制改革已進入攻堅階段,經過多年的改革和發(fā)展,金融市場已基本建立起多樣化的格局,金融發(fā)展水平得到了長足的進步。但是,我國金融市場仍處于初級階段,以銀行為主導的模式尚未打破,資本市場很不完善,金融衍生品市場也比較落后。

現(xiàn)代金融發(fā)展理論的主流觀點是金融發(fā)展水平會對經濟增長產生重大影響(Levine,1996)。按照這樣的邏輯,目前我國相對落后的金融發(fā)展水平,將會影響經濟資源的獲取和有效配置,對居民收入分配產生影響。本文基于中國28個省市的相關數(shù)據(jù),利用面板模型對金融發(fā)展與城鄉(xiāng)收入差距之間的關系進行了實證分析,并從金融發(fā)展的角度提出縮小城鄉(xiāng)收入差距的政策建議。

一、文獻綜述

有關金融發(fā)展與收入差距關系的研究最早始于Greenwood和Jovanovic利用內生增長模型探究經濟增長、金融發(fā)展和收入分配之間的關系。他們發(fā)現(xiàn),金融發(fā)展在發(fā)展初期能促進經濟增長并拉大收入差距,但隨著經濟增長到一定程度,金融發(fā)展有助于縮小城鄉(xiāng)收入差距,即金融發(fā)展與收入差距之間呈現(xiàn)倒U型關系。Townsend和Ueda在GJ模型的基礎上進行簡化和改進,進一步討論金融發(fā)展與從收入分配的關系及演化路徑,證明金融發(fā)展與收入分配的關系遵循庫茲涅茨曲線。在金融發(fā)展與收入分配的作用機制研究中,Banerjee和Newman提出收入差距的產業(yè)發(fā)展效應:隨著經濟發(fā)展,傳統(tǒng)農業(yè)部門萎縮,勞動力和資本轉移到現(xiàn)代產業(yè)部門,收入差距將擴大直至完成工業(yè)化。Galor和Zeira的研究認為,在金融結構不完善時,窮人會由于無法支付較高的金融中介使用成本而得不到金融支持,而富人則會便利地獲得金融資源,因此阻礙了收入差距的縮小。在這個意義上,金融部門的發(fā)展和完善有利于與縮小收入差距。

對于上述理論觀點,國外學者利用各種相關數(shù)據(jù)進行了大量的實證研究。而國內對金融發(fā)展與收入差距的研究則以實證檢驗為主,主要有三種觀點。一是金融發(fā)展擴大了城鄉(xiāng)收入分配的差距。章奇等(2004)首次將銀行信貸占GDP的比重作為衡量金融發(fā)展水平的指標,利用中國各省數(shù)據(jù)對金融發(fā)展和城鄉(xiāng)收入差距進行面板數(shù)據(jù)分析。認為在20世紀90年代,金融中介的發(fā)展明顯拉大了城鄉(xiāng)收入差距,農村金融在資源配置上嚴重缺乏效率。二是金融發(fā)展與收入差距呈現(xiàn)倒U型關系。丁志國等(2011)選取我國1985年至2009年各省的數(shù)據(jù),構建Panel Data,檢驗了我國城鄉(xiāng)收入差距的變化趨勢,結果顯示我國存在明顯的庫茲涅茨效應。三是金融發(fā)展與城鄉(xiāng)收入差距之間的關系不顯著。陸鳴、陳釗(2004)通過對1987—2001間各省面板數(shù)據(jù)的分析,得出金融發(fā)展對于城鄉(xiāng)收入差距的影響不顯著。

二、實證研究

1、模型設定

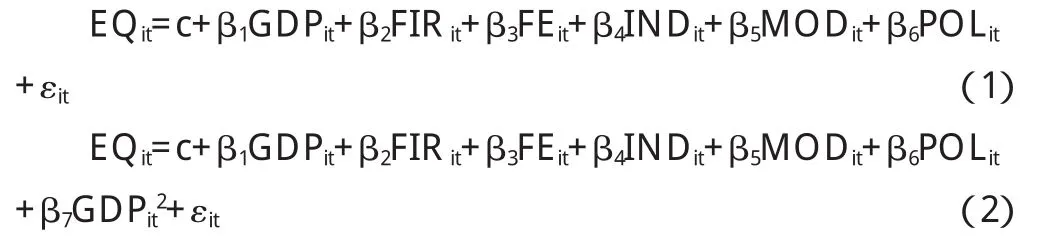

為了分析金融發(fā)展等與城鄉(xiāng)收入差距之間的關系,同時為了驗證金融發(fā)展與收入差距之間呈現(xiàn)倒U型關系的假說,本文建立如下的回歸模型:

其中,下標i和t分別代表第i個省份和第t年。EQ表示城鄉(xiāng)收入差距;GDP為地區(qū)生產總值;C是截距項;FIR表示金融相關率;FE是金融效率;IND是工業(yè)占GDP的比重;MOD是第三產業(yè)占GDP的比重;POL是農業(yè)支出占一般預算支出的比重,是一種制度指標;IND,MOD和POL是本文選取的控制變量。

(1)城鄉(xiāng)收入差距的指標(ER)。在城鄉(xiāng)收入差距的測定上,大部分學者,包括章奇等(2003)、陸銘、陳釗(2005)等都用城鄉(xiāng)收入比率指標。因此本文亦遵循大多數(shù)學者的做法,采用該指標。

(2)金融發(fā)展規(guī)模的指標(FIR)。對金融發(fā)展規(guī)模衡量,常用M2占GDP的比重這一指標,即麥氏指標,但它受到諸多質疑。從資產流動性的角度看,M2、債券和股票也可以構成金融資產。因為我國是間接融資主導的金融體系,銀行業(yè)在金融市場中具有壟斷地位,它對各省經濟增長產生最重要的影響;同時由于一些指標的分省數(shù)據(jù)(如M2)難以統(tǒng)計,所以本文采用金融機構存貸款余額占地區(qū)生產總值之比作為金融發(fā)展規(guī)模指標。

(3)金融發(fā)展效率的指標(FE)。在很多研究中的普遍做法是,以非國有經濟獲得銀行貸款的比率,表示整個金融系統(tǒng)的中介效率。但是,基于國有經濟在整體經濟中的地位,王志強、孫剛(2003)指出這種指標設計是有缺陷的。他們認為,可以用貸款與存款的比值來衡量金融效率,該比值越小,說明商業(yè)銀行的放貸越注重效益、風險,金融效率越高。本文遵循了這一做法,即

(4)本文選取的控制變量。在本文的研究中,加入了一組控制變量,以控制社會經濟條件等方面對城市收入差距的影響。即地區(qū)總產值(GDP);產業(yè)結構(MOD,用第三產業(yè)占GDP的比重表示);工業(yè)化水平(IND,用工業(yè)占GDP的比重表示);政府對農業(yè)的投入力度(POL,用農業(yè)支出占一半預算支出的比重表示)。

2、數(shù)據(jù)來源及說明

考慮到數(shù)據(jù)的可比性和獲得性,本文剔出西藏、青海兩個地區(qū)的數(shù)據(jù),并且由于重慶直到1997年才作為直轄市獨立核算,為了保持數(shù)據(jù)的一致性,將重慶市納入四川省進行核算。因此本文選取北京、天津、河北、山西、內蒙古、遼寧、吉林、黑龍江、上海、江蘇、浙江、安徽、福建、江西、山東、河南、湖北、湖南、廣東、廣西、海南、四川、貴州、云南、陜西、甘肅、寧夏和新疆等28個地區(qū)1985年至2011年的相關數(shù)據(jù)。本文所有數(shù)據(jù)來源于《新中國60年統(tǒng)計資料匯編》和近三年各省的統(tǒng)計年鑒。

表1 面板數(shù)據(jù)的單位根檢驗結果

3、實證分析過程

(1)變量的單位根檢驗。由于大多數(shù)經濟變量都是非平穩(wěn)變量,直接進行回歸容易導致偽回歸問題,因此需要進行平穩(wěn)性檢驗和協(xié)整檢驗。本文選擇兩種主要的檢驗方法,以增強結果的可靠性,分別是相同根單位檢驗LLC(Levin,Lin&Chu)和不同單位根檢Fisher-ADF檢驗,具體的檢驗模型根據(jù)變量的序列的趨勢選擇,檢驗結果列入表1。由表1,可認為各變量序列都為I(1)序列。

(2)協(xié)整檢驗。由于在1%的顯著性水平下,變量都為一階單整序列,可以進行協(xié)整檢驗。依據(jù)協(xié)整理論,它們之間可能存在某種平穩(wěn)的線性組合,這個線性組合它反映了變量間長期穩(wěn)定的均衡關系。本文利用Johansen協(xié)整檢驗的方法,具體結果見表2。

表2 Johansen協(xié)整檢驗結果

Johansen協(xié)整檢驗結果表明,在1985—2011這個樣本區(qū)間內,城鄉(xiāng)收入差距(EQ)和金融發(fā)展規(guī)模(FIR)和金融發(fā)展效率(FE)這兩個變量間存在協(xié)整關系。

(3)回歸模型。本文中利用計量經濟學軟件Eviews7.0對面板數(shù)據(jù)進行處理。對于面板數(shù)據(jù)通常有回歸模型進行混合效應、固定效應和隨機效應三種方式的擬合。但是主觀判斷模型是隨機效應還是固定效應是件比較困難的事情,可以依據(jù)豪斯曼檢驗(HausmanTest)的結果在兩者間作出選擇。當豪斯曼檢驗10%的顯著性水平上顯著時,選擇固定效應模型,反之,則選擇隨機效應模型。Hausman檢驗的結果支持了固定效應模型。

本文在對文中模型(1)和(2)進行隨即效應模型估計的前提下,進行的Hausman檢驗結果(見表3)表明:對于兩個模型的估計有充分的統(tǒng)計理由拒絕原假設。因此,在模型的估計中應選擇固定效應模型。

表3 Hausman檢驗結果

對模型(1)進行固定效應模型的估計,估計結果見表4。

由表2結果可知,除了金融相關率FIR外,其他變量系數(shù)均在1%的顯著性水平下顯著,模型的擬合度也比較高。金融發(fā)展效率變量的系數(shù)為-0.201666,是負相關關系,說明金融發(fā)展效率強度增加1個百分點的時候,城鄉(xiāng)收入差距會減少約0.20個百分點,驗證了前人的假設,金融發(fā)展會減少城鄉(xiāng)收入差距。而金融相關率FIR的顯著水平不是很好,故其對城鄉(xiāng)收入差距的影響并不明顯,同時其系數(shù)為0.015100,非常的小,也可以得出此結論。值得注意的是地區(qū)生產總值GDP的系數(shù)為-7.66E-06,是負相關關系,說明經濟的發(fā)展會縮小城鄉(xiāng)收入的差距。

表4 模型(1)的估計結果

然而,為了進一步分析經濟發(fā)展與收入差距之間是否呈現(xiàn)倒U型關系,對模型(2)進行固定效應模型的估計,估計結果見表5。

表5 模型(2)的估計結果

由表3結果可知,各數(shù)據(jù)的與城鄉(xiāng)收入差距ER的關系在趨勢上保持不變。其中金融相關率FIR的相關性有所提高,但相較其他變量仍不是十分顯著。其他變量系數(shù)均在1%的顯著性水平下顯著,模型的擬合度也比較高。在此處特別要注意的是系數(shù)為6.25E-10,是正相關關系,這在此模型的基礎上否定了經濟發(fā)展與收入差距之間是否呈現(xiàn)倒U型關系的假設。

三、結論

本文通過選取中國28個地區(qū)1985年至2011年的相關數(shù)據(jù)對金融發(fā)展對城鄉(xiāng)收入差距的影響的問題進行了實證分析。通過對不同模型的回歸進行比較,得出結論:針對本文所選取的相關指標和模型構建,金融發(fā)展對于城鄉(xiāng)居民收入差距的確存在一定的影響。其中金融相關率FIR的相關性并不顯著,而地區(qū)生產總值(GDP)、工業(yè)占GDP的比重(IND)、第三產業(yè)占GDP的比重(MOD)、農業(yè)支出占一般預算支出的比重(POL)變量對城鄉(xiāng)居民收入差距的影響較為顯著。并且通過引入變量地區(qū)生產總值的平方項,說明了在此模型下不存在庫茲涅茲的收入分配倒U型關系。

特別要注意的是,金融發(fā)展和城市居民收入增長之間不存在顯著的相關關系,金融發(fā)展和農村居民收入增長負相關,這說明我國的金融發(fā)展擴大了城鄉(xiāng)收入差距,而經濟增長和金融發(fā)展也是不相關的。研究結論與我國當前的現(xiàn)實也是相吻合的,金融系統(tǒng)的高度壟斷使金融機構喪失了項目甄別的動力,由此產生的低效率以及對城市居民收入的消極作用明顯,那就是高度壟斷和高度國有的金融機構雖然集中在城市,但是金融發(fā)展并沒有促進城市居民收入的增長。另外,金融資源在農村地區(qū)仍然屬于稀缺品,并且農村地區(qū)的金融資源與城市地區(qū)相比也是低效率的,因此金融發(fā)展的現(xiàn)狀阻礙了農村居民收入水平的提高。

同時,工業(yè)化在短期內擴大了城鄉(xiāng)收入差距,但是從長期來看,工業(yè)化最終將起到縮小城鄉(xiāng)收入差距的作用。通過實證分析,認為城鄉(xiāng)居民收入差距隨著經濟的發(fā)展而不斷擴大,并且經濟增長對城鄉(xiāng)收入差距的影響要大于工業(yè)化的作用。

[1] Greenwood,Jovanovic.Financial Development,Growth,and the Distribution of Income[J].Journal of Political Economy,1990,98(5).

[2] Robert M.Townsend,Kenichi Ueda.Financial Deepening,Inequality and Growth: A Model Based Quantitative Evaluation[J].Review of Economic Studies,2006,73(1).

[3] Edwin Gon' I,J.Humberto Lo’ Pez,Luis Serve’N,F(xiàn)iscal Redistribution and Income Inequality in Latin America [G].World Development,Vol.39,No.9,2011.

[4]章奇、劉明興、陶然:中國金融中介增長與城鄉(xiāng)收入差距[J].中國金融,2004(1).

[5]姚耀軍:金融發(fā)展與城鄉(xiāng)收入差距關系的經驗分析[J].財經研究,2005(2).

[6]丁志國、趙晶、趙宣凱、呂長征:我國城鄉(xiāng)收入差距的庫茲涅茨效應識別與農村金融政策應對途徑選擇[J].金融研究,2011(7).

[7]陸銘、陳釗:城市化、城市傾向的經濟政策與城鄉(xiāng)收入差距[J].經濟研究,2004(6).

[8]孔晗、陳志剛:金融發(fā)展與城鄉(xiāng)收入差距關系研究——基于湖北省 1978—2007 年數(shù)據(jù)[J].金融觀察,2010(7).

[9]楊俊、李曉羽、張宗益:中國金融發(fā)展水平與居民收入分配的實證分析[J].經濟科學,2006(2).

[10]李志陽、劉振中:中國金融發(fā)展與城鄉(xiāng)收入不平的:理論和經驗研究[J].經濟科學,2011(6).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(yè)(2020年19期)2020-12-14 14:16:52

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10