國(guó)際銅期貨中的資產(chǎn)定價(jià)以及協(xié)整關(guān)系下的銅期貨套期保值率

2013-05-14 07:53:18郭東

時(shí)代金融 2013年4期

關(guān)鍵詞:模型

郭 東

(潞安集團(tuán),山西 長(zhǎng)治 046204)

隨著國(guó)民經(jīng)濟(jì)的不斷發(fā)展,出現(xiàn)期貨市場(chǎng)的直接原因就是套期保值,其與價(jià)格發(fā)現(xiàn)作為期貨市場(chǎng)兩大主要功能,對(duì)社會(huì)經(jīng)濟(jì)的發(fā)展有著舉足輕重的作用。企業(yè)可以通過(guò)期貨交易進(jìn)行套期保值,從而降低價(jià)格波動(dòng)的風(fēng)險(xiǎn),提高企業(yè)的市場(chǎng)競(jìng)爭(zhēng)力。本文筆者就國(guó)際銅期貨中的資產(chǎn)定價(jià)以及協(xié)調(diào)關(guān)系下的銅期貨套期保值率進(jìn)行探討和分析。

一、國(guó)際銅期貨中的資產(chǎn)定價(jià)

中國(guó)加入WTO后,其整體經(jīng)濟(jì)和世界商品期貨市場(chǎng)之間的關(guān)系越來(lái)越緊密,在這種全球化經(jīng)濟(jì)融合的背景下,對(duì)國(guó)際銅期貨中的資產(chǎn)定價(jià)進(jìn)行研究就有著非常重要的意義。據(jù)調(diào)查研究表明,目前國(guó)際銅期貨市場(chǎng)中,紐約、倫敦和上海這三個(gè)銅期貨市場(chǎng)已經(jīng)是全球連續(xù)交易系統(tǒng)中最重要的三個(gè)市場(chǎng),定價(jià)信息在三個(gè)市場(chǎng)之間進(jìn)行自動(dòng)的傳遞。由于在開(kāi)放的市場(chǎng)經(jīng)濟(jì)下,國(guó)際影響比較弱、交易規(guī)模較小的社會(huì)市場(chǎng),其資產(chǎn)定價(jià)就會(huì)越依靠國(guó)際影響力較強(qiáng)和交易規(guī)模較大的市場(chǎng)信息。因此,前者市場(chǎng)的投資者必須要密切關(guān)注后者市場(chǎng)的資產(chǎn)定價(jià)信息,不然的話很容易出現(xiàn)較大的風(fēng)險(xiǎn)損失。同時(shí)企業(yè)的監(jiān)管人員在評(píng)價(jià)新政策的市場(chǎng)效果以及制定相關(guān)政策制度的時(shí)候,必須要充分考慮這二者之間的波動(dòng)聯(lián)系。隨著我國(guó)銅期貨市場(chǎng)的交易規(guī)模不斷地?cái)U(kuò)大,其要想獲得更多以及更好的國(guó)際資產(chǎn)定價(jià)權(quán),就必須要最大程度地發(fā)揮出市場(chǎng)經(jīng)濟(jì)規(guī)律的作用。此外,還可以通過(guò)雙變量模型和向量誤差糾正模型的實(shí)證對(duì)國(guó)際銅期貨中的資產(chǎn)定價(jià)進(jìn)行分析,使企業(yè)能夠更好地掌握國(guó)際銅期貨的市場(chǎng)變動(dòng),從而對(duì)銅期貨市場(chǎng)的資產(chǎn)定價(jià)做出正確的評(píng)估。

二、協(xié)調(diào)關(guān)系下的銅期貨套期保值率

(一)銅期貨套期保值率的概念

早期的套期保值率主要指的是一種較為樸素的套期保值策略,簡(jiǎn)而言之就是一對(duì)一的套期保值率。在這種策略下,投資者能夠有效避免現(xiàn)貨頭寸所存在的價(jià)格風(fēng)險(xiǎn),同時(shí)在期貨市場(chǎng)上能夠持有同等額但相反的頭寸期貨。比如,在現(xiàn)貨市場(chǎng)上假設(shè)投資者擁有一個(gè)單位的頭寸,為了防止其現(xiàn)貨資產(chǎn)出現(xiàn)風(fēng)險(xiǎn),投資者應(yīng)該將當(dāng)前的期貨賣(mài)出,如果在未來(lái)期貨市場(chǎng)上出售其資產(chǎn),投資者可以將這一單位的期貨買(mǎi)進(jìn)。這樣的話,期貨和現(xiàn)貨之間的價(jià)格變化就不會(huì)出現(xiàn)太大的浮動(dòng),同時(shí)該套期保值的投資者完全可以通過(guò)期貨市場(chǎng)上的贏利來(lái)彌補(bǔ)在現(xiàn)貨市場(chǎng)上的損失。隨著套期保值策略的不斷發(fā)展,逐漸成為了最優(yōu)的套期保值率理論。

(二)估計(jì)套期保值率的方法——傳統(tǒng)回歸模型和誤差修正模型

1.目前,估計(jì)套期保值率最常用的方法就是傳統(tǒng)的回歸法,通過(guò)回歸方程式來(lái)得出套期保值率,即方程式為ΔSt=α+βΔFt+εt,其中ΔFt=Ft-Ft-1,ΔSt=St-St-1,其中方程式中的β就是其套期保值率,St是某一期現(xiàn)貨市場(chǎng)的價(jià)格,F(xiàn)t是某一期貨市場(chǎng)的價(jià)格,εt為估計(jì)的隨機(jī)誤差序列,α為一個(gè)變動(dòng)值。如果投資者擁有一個(gè)單位現(xiàn)貨資產(chǎn),其要想避免由于現(xiàn)貨價(jià)格的波動(dòng)所帶來(lái)的風(fēng)險(xiǎn),投資者可以在期貨市場(chǎng)上將β單位作為空頭,從而來(lái)達(dá)到套期保值的目的。此外,如果將套期保值效果定義成為投資收益風(fēng)險(xiǎn)降低的最小程度,即方程式為 e=l-Var(R)Nar(U),其中 Var(R)是投資者套期保值以后其投資組合收益的方差,Var(U)是投資者沒(méi)有進(jìn)行套期保值時(shí)候收益的方差。

2.由于這種傳統(tǒng)回歸方法在進(jìn)行估計(jì)的時(shí)候,缺乏對(duì)期貨價(jià)格和現(xiàn)貨價(jià)格之間關(guān)系的檢驗(yàn),一旦期貨價(jià)格和現(xiàn)貨價(jià)格的時(shí)間序列出現(xiàn)單位根的話,就會(huì)導(dǎo)致套期保值率過(guò)低。要想從根本上解決這些問(wèn)題,可以將誤差修正項(xiàng)引入到模型中去,從而正確分析期貨價(jià)格和現(xiàn)貨價(jià)格時(shí)間序列之間的關(guān)系。其分析步驟主要分為兩步:第一,對(duì)這些時(shí)間序列進(jìn)行認(rèn)真地檢驗(yàn),查看其是否存在單位根;第二,如果在時(shí)間序列中有單位根的話,就必須對(duì)其二者的協(xié)調(diào)關(guān)系進(jìn)行檢驗(yàn),如果其存在協(xié)調(diào)關(guān)系的話,應(yīng)先用回歸方程式來(lái)對(duì)其進(jìn)行估計(jì),接著通過(guò)誤差修正模型再次估計(jì)。

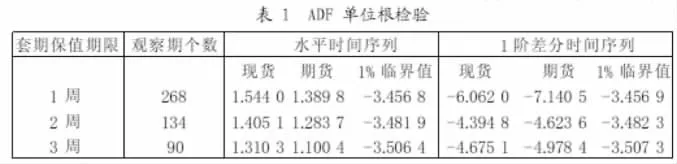

3.本文以某城市銅期貨的套期保值率的估計(jì)來(lái)進(jìn)行探討和分析,通過(guò)對(duì)其現(xiàn)貨數(shù)據(jù)和期貨數(shù)據(jù)的研究,將現(xiàn)貨價(jià)格和期貨價(jià)格實(shí)行自然對(duì)數(shù)的轉(zhuǎn)換,使構(gòu)建的模型能夠與投資效益率相似。為了明確期貨和現(xiàn)貨者二者的時(shí)間序列存在協(xié)調(diào)關(guān)系,在估計(jì)過(guò)程中,首先要檢驗(yàn)這二者時(shí)間序列的平穩(wěn)性,從而來(lái)判斷其是否有單位根,在本文中主要是通過(guò)ADF來(lái)檢驗(yàn)現(xiàn)貨和期貨的價(jià)格數(shù)據(jù)是否有單位根,ADF就是檢驗(yàn)時(shí)間序列模型有無(wú)單位根的一種檢驗(yàn)方法,ADF檢驗(yàn)結(jié)果如表一所示,通過(guò)表一中的數(shù)據(jù),可以看出現(xiàn)貨和期貨價(jià)格水平時(shí)間序列基本上都是單整,其階數(shù)為1。

表一 ADF單位根檢驗(yàn)

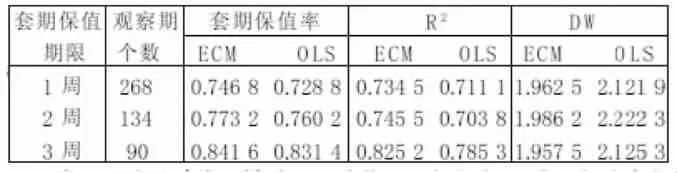

在得出期貨和現(xiàn)貨時(shí)間序列以后,還應(yīng)對(duì)其協(xié)調(diào)關(guān)系進(jìn)行檢驗(yàn),通過(guò)傳統(tǒng)回歸方程的誤差項(xiàng)來(lái)檢驗(yàn)時(shí)間序列的平穩(wěn)性,所得出的檢驗(yàn)結(jié)果。由于期貨和現(xiàn)貨間存在協(xié)調(diào)關(guān)系,因此在對(duì)套期保值率進(jìn)行估計(jì)的時(shí)候,必須要將誤差修正項(xiàng)引入模型中去,在誤差修正模型下套期保值率的估計(jì)結(jié)果如表二所示,通過(guò)表二中可以發(fā)現(xiàn),相對(duì)于傳統(tǒng)回歸模型而言,誤差修正模型不管是在估計(jì)期限較短的套期保值,還是在估計(jì)期限較長(zhǎng)的套期保值的時(shí)候,其套期保值率都比傳統(tǒng)回歸模型的套期保值率高,這說(shuō)明,采用傳統(tǒng)回歸方法在一定程度上會(huì)降低套期保值所需的期貨合約數(shù)量。同時(shí)還說(shuō)明,當(dāng)投資者實(shí)行較長(zhǎng)期限套期保值的時(shí)候,其套期保值的效果要更好一些。

表二 誤差修正模型下估計(jì)的套期保值率

總而言之,在分析國(guó)際期貨中的資產(chǎn)定價(jià)以及協(xié)調(diào)關(guān)系下的銅期貨套期保值率的時(shí)候,要結(jié)合市場(chǎng)的實(shí)際情況,密切關(guān)注銅期貨市場(chǎng)價(jià)格變動(dòng)的趨勢(shì),采用合理的方法進(jìn)行估計(jì)分析,從而確保我們更好地掌握銅期貨市場(chǎng)的資產(chǎn)定價(jià)信息和套期保值率判斷的準(zhǔn)確性。

[1] 李韋華.期貨市場(chǎng)對(duì)實(shí)體經(jīng)濟(jì)的影響研究——以銅期貨市場(chǎng)為例[D].北京師范大學(xué),2008.

[2] 彭紅楓,葉永剛.中國(guó)銅期貨最優(yōu)套期保值比率估計(jì)及其比較研究[J].武漢大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2007,60(6):863-868.

[3] 滕強(qiáng).結(jié)構(gòu)性變化下我國(guó)銅商品期貨套期保值比率的實(shí)證研究[D].中山大學(xué),2010.

[4] 傅俊輝,張衛(wèi)國(guó),杜倩等.規(guī)避逐日盯市風(fēng)險(xiǎn)的期貨套期保值模型[J].管理科學(xué),2011,24(3):86-93.

[5] 付劍茹,張宗成,龔金林等.基于MCMC模擬的期貨最優(yōu)套保比貝葉斯分析[J].管理工程學(xué)報(bào),2009,23(3):120-125,134.

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19