戰略視角下石油公司社會責任評價框架構造與驗證

2013-05-21 04:40:56王芳何松彪鄭海東

中國人口·資源與環境 2013年5期

王芳 何松彪 鄭海東

(1.中國石油大學(華東)經濟管理學院,山東 青島 266555;2.中央財經大學會計學院,北京 100081;3.中央財經大學商學院,北京 100081)

企業社會責任(簡稱CSR)運動已經發展成為全球化的浪潮,得到世界各國政府、社會和企業的高度關注。長期以來,我國企業社會責任履行情況的披露多基于自身形象宣傳的目的,指標的選擇缺乏嚴謹性和客觀性,這既降低了企業社會責任的執行力,又使企業間社會責任績效對比缺乏共同的基礎。因此,擺脫形象作秀,尋找切實有效的社會責任執行路徑,必須從企業內部認知和企業自身主動性入手。本文試圖將公司戰略引入石油公司社會責任評價框架,尋找企業戰略使命與社會責任的關聯點。通過社會責任的戰略轉化,使企業社會責任在組織內部戰略層面形成共識,扭轉企業將社會責任敵視為外在約束力量的錯誤看法,并將戰略化的社會責任任務層層分解到次級組織單元和員工頭上,形成一種自發實施的推動力,使社會責任目標的實現作為企業自身發展與保持長期競爭優勢的促進力量,從而增強石油公司社會責任的執行力。

1 相關研究文獻回顧

20世紀80年代以后,隨著全球經濟一體化,企業間的競爭超越了國界。激烈競爭使企業千方百計尋找降低成本的一切機會。企業的私利行為帶來了侵犯勞工、消費者權益和環境問題等社會問題。隨著人們消費觀念的改變和可持續發展觀的認同,全世界掀起了廣泛、持久的社會責任運動,關于企業社會責任的理論如雨后春筍般涌現出來。學術界從社會契約論、利益相關者理論和制度理論等不同角度[1-5]進行研究,解釋了企業社會責任產生的根由,深化了人們對企業社會責任的認識,具有相當大的貢獻。同時,國際社會先后出現 ISO9000、ISO14000和SA8000標準分別針對產品質量、環境質量和員工生存質量進行規定,推動企業依照標準履行社會責任。但是此類準則側重點、內容以及監督公司的方式各不相同,從而使之缺乏一致性。國內學者盧嵐、劉開明對于國際上通行的SA8000與我國的企業社會責任建設在其著作中做了較為詳細的介紹[6]。鄒覓基于國內外石油企業的比較[4],指出了中國石油企業社會責任信息披露現狀和存在的問題,提出了推動我國石油企業社會責任披露的三項建議。徐泓、朱秀霞根據企業社會責任的內涵,將其劃分為經濟責任、法律責任、倫理責任、慈善責任,并據此建立了一套包含30項具體指標的評價體系[7]。王昶、周登、Shawn P.Daly回顧了企業社會責任研究的演變歷程,系統介紹和闡述了國外企業社會責任研究的主要內容,并提出企業社會責任研究的整合模型,拓展企業社會責任的內涵[8]。這些研究豐富了中國企業社會責任的理論和實踐,對構建石油企業的社會責任評價框架具有啟發意義。但在社會責任評價、披露和執行時,通常不能得到企業的重視和有力配合。從理論和實踐上看,公司社會責任必須上升到企業戰略層面,從戰略視角思考和構建企業社會責任評價框架,使企業利益與企業責任息息相關,形成企業為之奮斗的具體目標,并有效分解到各個職能部門及員工身上,才能真正推動企業社會責任的執行。因此,從戰略視角考慮石油公司社會責任評價框架的構建更具有現實意義。

2 公司社會責任戰略視角理論框架及指標體系設計

2.1 公司社會責任戰略視角理論框架

克拉克森認為企業社會責任行為選擇是企業的一種決策,這一決策能充分反映出組織對CSR的態度和動機[9]。企業的態度和動機取決于企業的戰略設想,因此,企業的CSR能否真正有效的實施取決于企業高層能否將CSR納入戰略規劃中。可以看出,企業社會責任只有在組織內部戰略層面形成共識,才能有實施的推動力。同理,波特將與企業所從事的商業活動相關的影響企業的社會問題分一般性問題、價值鏈社會影響力問題、競爭環境中社會層面問題三類[10]。波特認為倡導對企業社會責任問題的戰略視角,可使企業在應對社會責任問題時不再把它敵視為外在的約束力量,而是作為企業自身發展與保持長期競爭優勢的促進力量。企業與社會之間不是“零和博弈”,而是可以在相互作用過程中不斷創造“共同價值”。從戰略角度分析企業社會責任,也即將企業社會責任視為企業戰略的重要組成部分,它的形成是同外部環境、內部環境協同適應性的過程,是企業目標、組織的內部條件以及外部環境在時間和空間上相互協調一致的產物。企業社會責任戰略、企業績效與環境的系統相互作用如圖1所示。

從圖中可以看出戰略視角的企業社會責任是對企業所處社會環境的響應,是戰略目標和戰略行為的綜合體現。戰略視角論與社會契約論、利益相關者理論、制度理論有明顯的區別。社會契約論強調企業對社會普遍價值和標準的服從,要求企業遵守社會建立的指導準則,忽略了企業的內化動機。利益相關者理論強調企業應肩負起與之相關利益主體的各種責任,包括對雇員、客戶、供應商,甚至競爭者等。這種理論擴大了企業社會責任的外延,不利于企業社會責任的界定和執行。制度理論認為企業社會責任以現存制度(法律或法規)為限,強調區分企業的法律責任和道德責任以及兩種責任執行的區別。制度理論同樣存在忽略企業內化動機的問題,不利于企業社會責任執行的主動性和真誠性。因此,從戰略角度考慮企業社會責任能夠使企業有效處理外部環境要求(社會契約及制度)和內化動機(出于宣傳目的或發自內心)的關系,增強社會責任的執行力,提升企業的形象和影響力[11]。

2.2 石油公司戰略視角社會責任評價指標體系設計

石油公司戰略視角下企業社會責任是在戰略高度下定位公司社會責任的框架,社會責任的履行效果必需結合公司戰略設想和戰略目標進行總體評價。如圖1所示,在戰略視角下設計石油公司社會責任評價框架時,公司需要響應外部環境,根據環境要求企業自動內化為戰略動機。石油公司社會責任指標評價體系設計既要考慮相關利益者訴求,又要根據石油公司所處行業的具體特征,兼顧評價可操作性和可行性的要求形成清晰的戰略訴求和執行指標,才能保證框架設計的科學性和合理性。

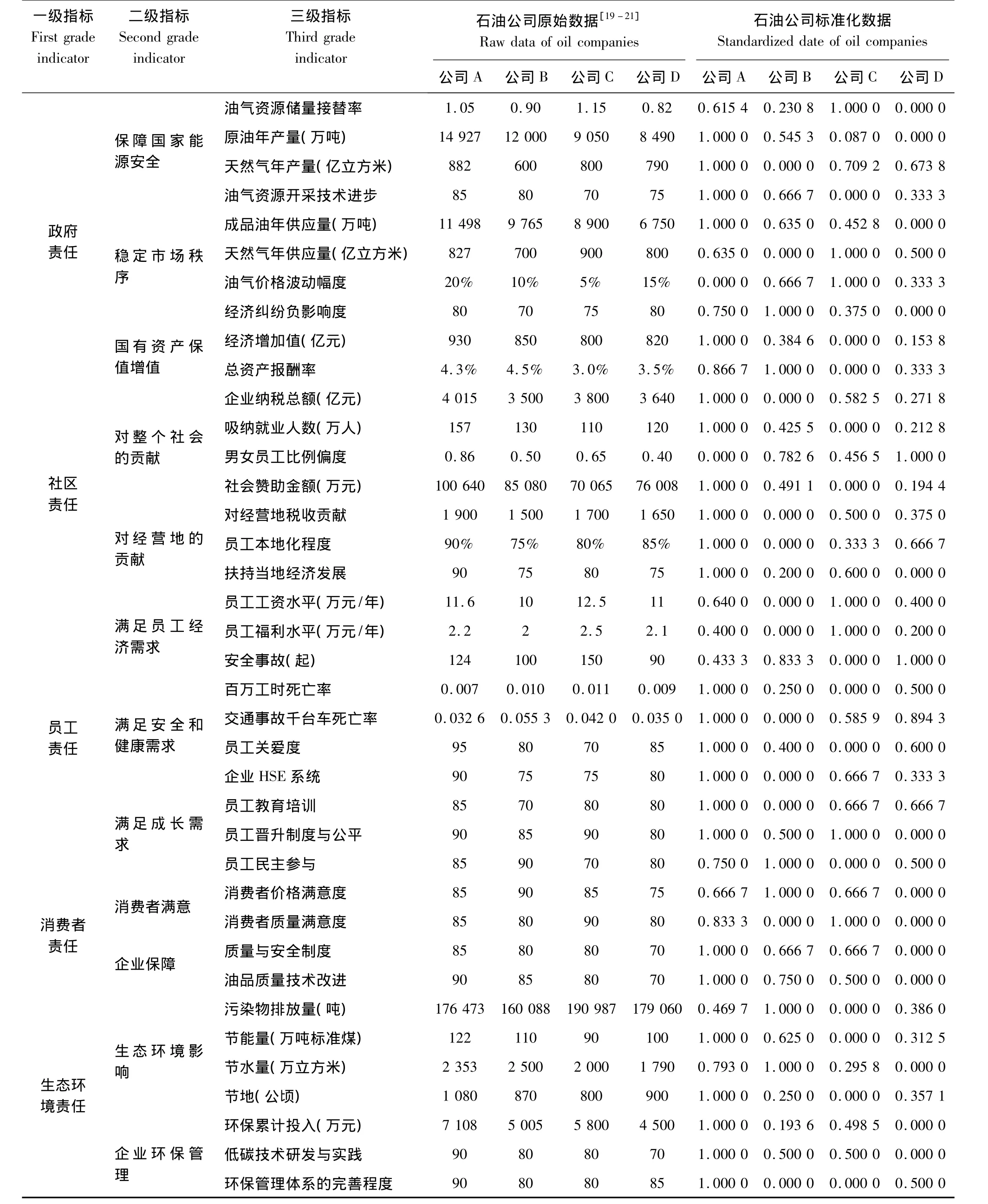

基于以上認識,在遵循利益相關原則、科學性原則、定量指標與定性指標相結合原則、突出石油公司戰略等原則下,本文從政府責任(股東責任)、社區責任(生產經營空間帶來的責任)、員工責任、消費者責任和生態環境責任(社會公眾責任)等五個方面來構建石油公司社會責任的評價框架。其中,政府責任是石油公司作為大型國有控股公司有義務對股東代表(政府)負責,公司除了滿足股東資產的保值增值外,還需要保障國家能源供給安全,維護市場經濟秩序穩定并營造良好的經濟氛圍。社區責任是指企業有責任對所賴以生存的社區負責,吸納就業、促進經濟發展,保證社區正常的生產、生活秩序等。員工責任是企業對企業員工生活和發展肩負的責任,要求企業不斷提高員工的待遇水平,積極為員工提供各類教育培訓機會,使得員工有機會在企業得到充分發展。消費者責任是石油公司通過產品和服務滿足消費者的使用需求,努力向消費者提供物美價廉的商品,并且確保他們消費時的健康安全。生態環境責任是石油公司為社會公眾乃至生物系統肩負著維護和促進生存質量、避免油氣泄漏或企業化工產品所造成的空氣、土壤、水源或噪音污染等責任。通過文獻搜集[12-18]、調研和現場專家咨詢我們將上述評價框架進一步細化,設計出更為具體的38項測評指標,構成我國石油公司社會責任評價指標體系,具體指標體系見表1。其中,油氣價格波動幅度、經濟糾紛負影響度、男女員工比例偏度、安全事故、百萬工時死亡率、交通事故千臺車死亡率和污染物排放量為評價逆指標,其他31項指標為評價正指標。

3 石油公司社會責任評價量化模型構建

3.1 對評價矩陣進行標準化處理

為了便于比較和計算,本文采用以下相對隸屬函數對評價矩陣進行標準化處理。

正指標的標準化:

逆指標的標準化:

式中,rik表示k企業在第i個評價指標上的隸屬度,xik表示k企業的第i個評價指標的數值,sic表示第i個評價指標的最小數值,sil表示第i個評價指標的最大數值。

通過以上計算,便可得到標準化處理后的評價矩陣R。

3.2 利用熵權法確定指標權重

熵是對不確定性的一種度量。在信息論中,信息量越大,不確定性就越小,熵也就越小;反之,信息量越小熵越大。根據熵的特性,我們可以通過計算熵值來判斷某個指標對綜合評價的影響程度。本文采用熵權法對石油公司社會責任評價指標權重的計算,步驟如下[22]:

(1)計算評價指標的熵

(2)計算評價指標的熵權

在本計算方法中,熵權越大,權重越大,對應指標屬性就越重要。

3.3 運用TOPSIS法進行綜合評價

利用權重對標準化處理后的評價矩陣R進行加權,得到新的矩陣D。

令,P+和P-分別標示矩陣 D的理想點和負理想點。

被評價對象的評價值與最理想的評價值集合和最不理想的評價值集合之間的距離可用如下的n維歐幾里德公式計算[22]:

被評價對象的TOPSIS評價值計算如下:

Yi在0與1之間取值,Yi越接近于1,表明該評價對象越接近于最優水平;反之,Yi越接近于0,表明該評價對象越接近于最劣水平。根據TOPSIS評價值的大小可以對評價對象進行排序比較。

3.4 基于熵權-TOPSIS方法的石油公司社會責任評價應用

現在以A、B、C、D四家石油公司作為研究對象測評其社會責任的履行情況。A、B、C、D四家石油公司各項評價指標原始數值如表1所示,

利用公式(1)和公式(2)對評價矩陣進行標準化處理,即得到標準化評價矩陣R,標準化數值如表1所示。

利用公式(3)和公式(4)確定一級評價指標權重ω1(i=1,2,3,4,5)。

表1 石油公司社會責任評價框架Tab.1 CSR evaluation framework of oil companies

利用公式(5)對標準化矩陣進行加權平均,可得到加權后的評價矩陣D,并得到最理想的加權評價值集合和最不理想的加權評價值集合P+和P-。

利用公式(6)、公式(7)和公式(8),最終得到 A、B、C、D石油公司的TOPSIS評價值

計算結果顯示,石油公司A的TOPSIS值最高,說明在四家石油公司當中,其社會責任履行情況最好;石油公司D次之;石油公司C的TOPSIS值最低,說明其社會責任履行最差。

進一步分析發現,A石油公司在原油年產量、天然氣年產量、油氣資源開采技術進步、成品油年供應量、經濟增加值、企業納稅總額、吸納就業人數、社會贊助金額、對經營地稅收貢獻、環保管理體系的完善程度等24項指標上名列第一,因此,總的評價結果也名列行業第一,符合評價預期,具有很強的說服力。B石油公司總資產報酬率雖然名列第一,但綜合排名卻位居第三,說明僅僅重視公司財務收益,忽略或弱化其他社會責任不能得到社會的廣泛認可。這進一步說明基于戰略視角構建的社會責任評價框架體系能夠重點突出石油公司經營中必須肩負的全面的社會責任,石油公司只有積極響應外部環境的各項要求,并轉化為自我行動,才能得到社會的認可。

4 結論

近年來,社會、經濟和生態環境的可持續發展越來越受到關注。作為關系到國家安全和國民經濟命脈的石油行業,其社會責任履行的效果直接影響到整個社會的和諧發展。隨著企業社會責任意識的提升,越來越多的石油公司愿意主動承擔一些社會責任,公布其社會責任履行信息,為我們提供了一個研究契機。本文研究了戰略視角下石油公司的社會責任評價問題,通過評價框架構建、數據整理和計算,可以得出如下結論:

(1)從戰略角度考慮石油公司社會責任問題,公司高層決策者將社會責任轉化為清晰具體的戰略目標體系,能夠將石油公司戰略使命和企業社會責任有效關聯,既突出了石油公司經營中必須肩負的社會責任,又可以在年度(季度)考核中進行績效驗收,大大增強企業社會責任的執行力。

(2)戰略視角下的社會責任評價體系將石油公司納入同一評價平臺,給出各石油公司社會責任績效在行業中的位次,可以清楚地得出各公司社會責任履行在整個行業的相對水平,便于公司間進行橫向比較,為石油公司下一步社會責任戰略的調整提供方向。

(3)根據評價結果,國家可以從宏觀層面調控石油公司經營的外部環境,引導石油公司做出公司戰略調整。政府借助上文所列評價指標,結合國家發展戰略,加大或減弱相應指標的考核強度,可以形成高效的外部刺激,讓石油公司主動將其戰略使命和企業社會責任有效關聯,以適應外部環境的各項要求,最終達到國家戰略調控的目的。

References)

[1]Su Z,Richelieu A. Western Managers Working in Romania:Perception and Attitude Regarding Business Ethics[J].Journal of Business Ethics,1999,(20):133-146.

[2]Freeman R E.Strategic Management:A Stakeholder Approach[M].Pittman:Boston,1984:53-54.

[3]Mitchell K,Agle R,Wood D.Towards a Theory of Stakeholder Identification and Salience:Defining the Principle of Who and What Really Counts[J].Academy of Management Review,1997,22(4):853-886.

[4]Powell W W,Dimaggio P J.New Institutionalism in Organizational Analysis[M].Chicago:University of Chicago Press,1991:23-78

[5]Jonathan P D,Terrence R G.Corporate Social Responsibility,Public Policy,and NGO Activism in Europe and United States:An Institutional-Stakeholder Perspective[J].Journal of Management Studies,2006,43(1):47-73.

[6]黎友煥.SA8000與中國企業社會責任建設[M].北京:中國經濟出版社,2004:31-52,275-285.[Li Youhuan.SA8000 &Corporate Social Responsibility Construction in China[M].International Petroleum Economics,2004:31-52,275-285.]

[7]徐泓,朱秀霞.低碳經濟視角下企業社會責任評價指標分析[J].中國軟科學,2012,(1):153-159.[Xu Hong,Zhu Xiuxia.Research on Evaluation Indicator System for Corporate Social Responsibility[J].China Soft Science,2012,(1):153-159.]

[8]王昶,周登,Shawn P D.國外企業社會責任研究進展及啟示[J].華東經濟管理,2012,26(3):150-154.[Wang Chang,Zhou Deng,Shawn P D.Research Progress of Foreign Corporate Social Responsibility and Its Enlightenment[J].East China Economic Management,2012,26(3):150-154.]

[9]Clarkson M B.A Stakeholder Framework for Analyzing and Evaluation Corporate Performance[J].Academy of Management Review.1995,20(1):92-117.

[10]Porter M E,Kramer M R.Strategy& Society:The Link between Competitive Advantage and Corporate Social Responsibility[J].Harvard Business Review,2006,(12):78-92.

[11]眭文娟,譚勁松,張慧玉.企業社會責任行為中的戰略管理視角理論綜述[J].管理學報,2012,9(3):345-355.[Sui Wenjuan,Tan Jinsong,Zhang Huiyu.The Interaction and Co-evolution of Enterprise Environment, Strategy and Corporate Social Responsibility:A Theoretical Model and Literature Review [J].Chinese Journal of Management,2012,9(3):345-355.]

[12]張明泉,陳佳婧.石油企業社會責任評價體系指標分析[J]科技創新導報,2008,(9):125-126.[Zhang Mingquan,Chen Jiaqian.Research on Corporate Social Responsibility of Oil Company[J].Science and Technology Innovation Herald,2008,(9):125-126.]

[13]何松彪,王芳.油田企業環境業績的評價[J].油氣田地面工程,2007,26(7):4- 5.[He Songbiao,Wang Fang.Evaluation on Environmental Performance of Oil Company[J].Oil-Gasfield Surface Engineering,2007,26(7):4-5.]

[14]何松彪,王芳.我國石油公司社會責任評價框架的構建[J].油氣田地面工程,2012,31(7):3- 5.[He Songbiao,Wang Fang.Framework Construction of Corporate Social Responsibility of Oil Company[J].Oil-gasfield Surface Engineering,2012,31(7):3-5.]

[15]徐穎,牛杰.企業社會責任評價指標體系構建[J].合作經濟與科技,2010,(2):44- 45.[Xu Ying,Niu Jie.Evaluation Index System Construction of Corporate Social Responsibility of Oil Company[J].Co-Operative Economy & Science,2010,(2):44-45.]

[16]謝名一.在華跨國公司企業社會責任標準體系研究[D].沈陽:遼寧大學,2010:87-112.[Xie Mingyi,Niu Jie.Research on the Corporate Social Responsibility Standards System of Multinational Corporations in China[D].Shenyang:Liaoning University,2010:87-112.]

[17]IPIECA&API.油氣行業可持續發展報告指南(2010版)[OL].www.oilandgasreporting.com.[IPIECA & API.Guidelines for Sustainability Reporting of Oil& Gas Industry[OL].www.oilandgasreporting.com.]

[18]彭華剛.中國企業社會責任報告編寫指南(CASS-CSR2.0)[M].北京:經濟管理出版社,2011:44-63.[Peng Huagang.Guidelines for the Preparation of China’s Corporate Social Responsibility Report[M].Beijing:Economy & Management Publishing House,2011:44-63.]

[19]中國石油天然氣集團公司.2011企業社會責任報告[R/OL].www.cnpc.com.cn.[CNPC.2011 Corporate Social Responsibility[R/OL].www.cnpc.com.cn.]

[20]中國石油化工集團公司.2011企業社會責任報告[R/OL].www.sinopecgroup.com.[SINOPEC.2011 Corporate Social Responsibility[R/OL].http://www.sinopecgroup.com.]

[21]Ranks World's Top 50 Oil Companies[OL].Petroleum Intelligence Weekly 2011.http://www.energyintel.com.

[22]李芊,李倩林.基于熵權-TOPSIS方法的房地產投資決策評價模型實證研究[J]企業經濟,2011,(3):120-122.[Li Qian,Li Qianlin.Empirical Research on Evaluation Models of Real Estate Investment Decisions with Entropy Method and TOPSIS Method[J].Enterprise Economy,2011,(3):120-122.]

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

云南畫報(2020年9期)2020-10-27 02:03:26

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35