房地產股板塊指數影響因素的實證分析

2013-08-11 03:10:14陳星宇

當代經濟 2013年19期

○陳星宇 陳 江

(蘇州大學東吳商學院 江蘇 蘇州 215000)

一、引言

房地產業是一個政策敏感型、資金密集型行業。綜觀中央對房地產產業的一系列調控政策,調控的最終目的就是要將房地產產業納入穩定發展的軌道,實現房地產經濟的“軟著陸”。同時,房地產調控措施又將深刻地影響相關股票的走勢,并將在相當長的一段時間內左右股價的波動。

上市公司的股票價格不同時期是不同的,股票的價格與一般的物質商品不同,它有著特殊的影響和決定因素。總的來說,影響股票價格的因素包括宏觀因素和微觀因素兩個方面。本文主要從宏觀因素角度,通過多元回歸分析,找出房地產股板塊指數的影響因素。

二、文獻綜述

近幾年,國內外許多學者都從數量經濟學角度對股票價格進行了實證研究。國外學者,Field(1984)發現20世紀20年代中期以后美國股票市場交易活躍、交易量急劇擴大,貨幣需求也不斷增大。DeChow(1994)對會計盈余、經營現金流量和股票價格的關系進行了研究,發現在短期內,盈利信息與股票價格的關系比經營現金流量信息更具有關聯性。Mukherjee和Naka(1995)對日本股票市場進行了研究,研究結果表明日本的股票價格指數與利率、國民生產總值增減率以及通貨膨脹率等宏觀經濟變量之間存在長期均衡關系。

國內學者,魯萬峰(2010)研究了貨幣供應環境對股票價格的影響,提出了貨幣供應環境作為股票市場資金供求關系的影響因素。鄭鳴、倪玉娟(2010)建立了開放經濟下的資產價格和貨幣政策的理論模型,研究通貨膨脹、最優貨幣政策與資產價格之間的關系,運用VAR方法分析了股價、產出、通脹率和貨幣政策的關系。趙會寧(2011)以上證指數作為因變量,選取宏觀經濟中能影響上證指數的指標,運用SPSS軟件對數據進行回歸分析并建立回歸模型,分析結果表明影響我國股票價格的宏觀因素主要有匯率、企業商品價格指數、利率、宏觀經濟景氣指數、消費者信心指數等。

國外的學者對于資產價格的研究比較早,他們對股票市場的影響因素研究從股票市場內部逐漸擴展到外部經濟環境,尤其是宏觀經濟變量對資產價格影響。國內學者借鑒國外學者的研究方法和思路,從宏觀因素逐漸擴展到更加廣泛的經濟變量,不斷擴寬研究范圍和研究變量以此來增加對資產價格變動的影響因素分析。因此本文也是從對資產價格影響因素更加深入討論的角度出發,引入新的變量展開討論研究。

三、研究設計

1、變量選取與說明

本文的研究對象為房地產上市公司的股票價格,選擇房地產股板塊指數(用FDCBK表示,數據來源于大智慧數據庫)作為被解釋變量。影響房地產上市公司股票價格的因素有很多,本文從以下五個方面選擇解釋變量。

(1)股市大盤指數。由于在上海證券交易所上市的一些公司基本上都是國有大型企業,而且市值都非常巨大,一般都用上證綜指來代表大盤的指數。因此,本文選取上證綜合指數作為大盤指數,用SZZZ來表示。數據來源大智慧數據庫。

(2)經濟增長。經濟增長最合適的指標應該是GDP增長率,本文選取GDP同比增長率(用GDP表示),由于GDP同比增長率只有季度數據,而本文中其他的指標均為月度數據,因此本文首先對GDP同比增長率季度數據利用Eviews6.0軟件平滑成月度數據。數據來源東方財富網。

(3)貨幣政策。貨幣政策是指政府或中央銀行為影響經濟活動所采取的措施,尤其是指控制貨幣供給以及調控利率的各項措施。從理論上講,貨幣當局改變貨幣政策工具變量影響股票價格,要通過利率和貨幣供應量兩個貨幣政策中介目標來實現。本文選擇貨幣供應量M2來表示,數據來源東方財富網。

(4)房地產價格指數。房價指數,即房屋銷售價格指數,是反映一定時期房屋銷售價格變動程度和趨勢的相對數,它是通過百分數的形式來反映房價在不同時期的漲跌幅度。本文選擇房屋銷售價格指數(用FJZS表示)作為影響房地產上市公司股價的一個解釋變量,數據來源東方財富網。

(5)房地產上市公司股票的上期價格。由于房地產上市公司股價波動在較大程度上依賴于其上期的價格,這是金融資產價格數據波動集聚性的表現。所以本文增加變量:房地產股板塊指數滯后一階,用FDCBK(-1)表示。

本文選取數據全部為月度數據,其中股票市場數據為當月最后一個交易日市場收盤價格。由于房地產價格指數的起始數據為2008年2月,本文數據選取時間區間為:2008年2月至2012年12月。本文的實證研究用軟件Eviews6.0完成。

2、模型建立

本文采用多元回歸計量經濟學方法,進行建模分析。將上述房地產股板塊指數(FDCBK)作為被解釋變量,將上述幾個影響因素指標作為解釋變量進行多元回歸,回歸方程為:

四、實證分析

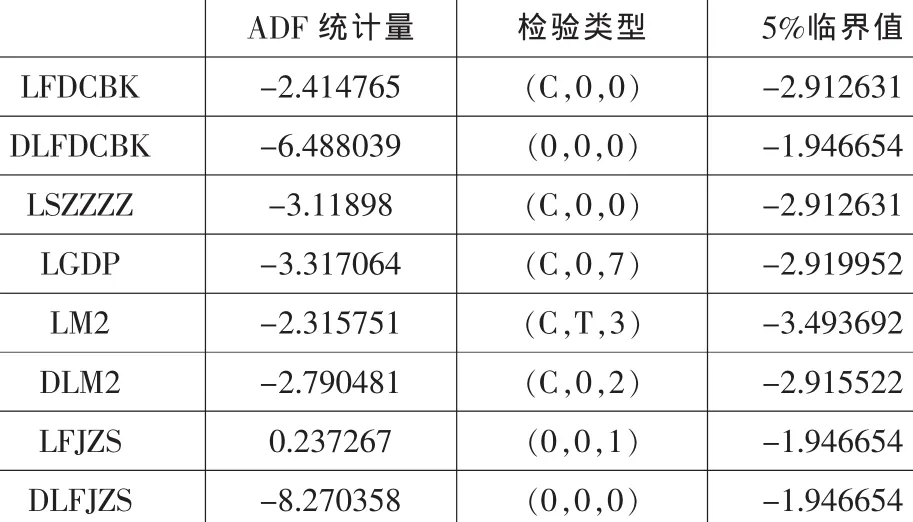

由于所選用的數據為時間序列數據,而大多數的經濟時間序列都是非平穩的,用非平穩的經濟變量建立回歸模型可能會出現“偽回歸”問題。所以在對時間序列數據進行估計以前要先對數據的平穩性進行檢驗。序列的平穩性是對金融時間序列進行研究的重要前提,只有序列是平穩的,才能保證接下來的研究分析是有意義的。首先對本文所選取的數據進行平穩性檢驗,為了消除數據中可能存在的異方差,將以上各個變量取自然對數,分別用 LFDCBK,LSZZZ,LGDP,LM2,LFJZS表示。檢驗結果顯示,LFDCBK,LM2,LFJZS在5%顯著性水平下未通過檢驗,再對這三個變量的自然對數進行一階差分,分別用DLFDCBK,DLM2,DLFJZS表示,檢驗結果顯示,在 5%顯著性水平下均通過檢驗。檢驗結果見表1。

表1 ADF檢驗結果

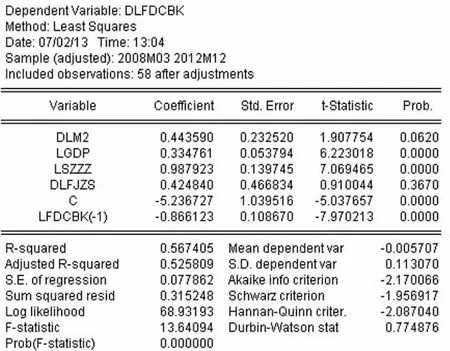

圖1 多元回歸結果一

將變量數據進行自然對數和一階差分處理,并通過平穩性檢驗后,進行多元回歸分析,回歸結果如圖1所示。

從回歸結果來看,在90%的置信水平下,房價指數(DLFJZS)的P值大于0.1,不顯著,可以認為房地產價格指數對房地產上市公司股票價格沒有顯著影響。

根據上述檢驗結果,剔除掉房地產價格指數這個與被解釋變量統計不相關的變量,重新做如下回歸:

圖2 多元回歸結果二

回歸結果顯示,在90%的置信水平下,此檢驗結果中各系數均非常顯著。對殘差進行檢驗,無自相關性。R-squared值擬合效果較好。得到回歸方程:

五、結論與建議

1、實證主要結論

(1)股票大盤指數。上證綜合指數即大盤指數波動是房地產上市公司股價波動的最主要原因,且其相關性為正。房地產上市公司股價波動在較大程度上跟隨大盤的漲跌,這是股票價格波動的系統性風險因素。系數為0.968876在統計意義上表明,上證綜合指數變動1%,則房地產股板塊指數相應變動0.97%。這也表明,大盤對行業以及個股價格的影響較大。

(2)經濟增長。實證結果顯示,GDP增長率與房地產上市公司股票價格正相關。我國股票市場規模的擴大、交易率的提高增加了國有單位的固定資產投資,加快了企業的技術進步,推動了我國經濟更快的增長。因而,股票市場發展與經濟增長之間有很強的正相關性。據此,我們可以認為股票市場發展是我國金融深化的重要環節,是中國經濟持續增長的一股推動力量。

(3)貨幣政策。貨幣供應量M2對房地產股票價格有正向影響。說明股票價格指數對于貨幣政策調整較為敏感,只要流通中的貨幣供應量發生變化,股票價格指數當期就有同方向的反應。因此,當人民銀行進行貨幣政策調整,使流通中貨幣供應量增加或減少時,股票價格指數會在當期相應呈現上升或下降的態勢,而且反應較為迅速。

(4)房地產價格指數。從結果來看,房地產價格指數對房地產股板塊指數沒有顯著影響。這個結果有些意料之外,但也比較容易解釋。一方面,經過了2008年金融危機和2010年后的樓市調控之后,房價雖然在走低,但房地產行業經歷了兩次大的洗牌,那些自有資本和現金流充足的企業不僅沒有受到不利影響,反而脫穎而出,在行業中競爭力得以加強。另一方面,房價指數變化與房地產股價指數變化時間不一致。當房價開始下跌時,市場往往提前消化了這一負面因素,股價往往早已下跌到位了。因此,股價指數往往會表現得比較堅挺。

(5)房地產上市公司股票的上期價格。從回歸結果來看,房地產上市公司股價波動在較大程度上依賴于其上期的價格,這是金融資產價格數據波動集聚性的表現。ARCH模型解釋了收益率序列中比較明顯的變化是否具有規律性,并且說明了這種變化前后依存的內在傳導是來自某一特定類型的非線性結構,較好地刻畫了外部沖擊形成的波動集聚性。

2、相關對策建議

當前我國房地產股票市場受國家宏觀調控政策的持續性影響,股市大盤、實體經濟增長、貨幣供應量M2以及房地產股票上期價格均對房地產上市公司的股價有顯著影響。

房地產股票市場受股市大盤影響顯著,而目前我國股票市場還遠不是一個完善的市場,缺乏價值投資的理念。這樣的市場使得主力機構可以通過控制像中國石油、工商銀行等超級大盤股的漲跌來影響個股的價格走勢。由于市場上價值投資的理念還未完全建立,大多數個人投資者尤其是“散戶”都不會根據上市公司自身的價值來進行長遠的投資。因此加大股票市場監督管理,完善股票市場顯得意義更重大。

房地產業是一個政策敏感型、資金密集型行業。我國政府已出臺一系列對房地產產業的調控政策,從本文實證結果也可看出,房地產股價受宏觀因素的影響較顯著,說明我國采取的宏觀調控政策是有效的,其調控的最終目的,就是要將房地產產業納入穩定發展的軌道,實現房地產經濟的“軟著陸”。同時也建議加快轉變過度依賴投資的經濟增長方式,理順房地產市場機制,通過更加市場化的手段調節房價。

[1]方先明、裴平:中國貨幣政策調整的依據和有效性——基于2001—2012年樣本數據的實證分析[J].中央財經大學學報,2013(4).

[2]高鐵梅:計量經濟分析方法與建模——Eviews應用及實例(第二版)[M].清華大學出版社,2009.

[3]王偉:貨幣供應量與股票價格的關系研究[J].科技經濟市場,2012(5).

[4]王雪峰:滬市股票價格影響因素的實證分析[J].現代經濟信息,2009(21).

[5]鄭成鳳:貨幣政策對房地產股價影響的實證研究[J].商品與質量,2012(5).

[6]曾貞:股票價格的影響因素分析[D].天津師范大學,2011.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00