我國文化創(chuàng)意上市公司的經(jīng)營能力研究

2013-09-02 14:44:28暨南大學(xué)經(jīng)濟(jì)學(xué)院劉鳴敏

中國商論 2013年34期

暨南大學(xué)經(jīng)濟(jì)學(xué)院 劉鳴敏

文化創(chuàng)意產(chǎn)業(yè)是指以創(chuàng)作、創(chuàng)造、創(chuàng)新為根本手段,以文化內(nèi)容和創(chuàng)意成果為核心價值,以知識產(chǎn)權(quán)實(shí)現(xiàn)或消費(fèi)為交易特征,為社會公眾提供文化體驗(yàn)的具有內(nèi)在聯(lián)系的行業(yè)集群。全世界都在關(guān)注文化創(chuàng)意產(chǎn)業(yè)發(fā)展,并認(rèn)為它是經(jīng)濟(jì)發(fā)展的一個新的增長點(diǎn)。在我國經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型升級背景下,文化創(chuàng)意產(chǎn)業(yè)相對于資源密集型傳統(tǒng)產(chǎn)業(yè)更顯示了無可比擬的優(yōu)越性,高收益、低能耗的文化創(chuàng)意產(chǎn)業(yè)將成為我國調(diào)整經(jīng)濟(jì)結(jié)構(gòu)、轉(zhuǎn)變經(jīng)濟(jì)增長方式的重要舉措。我國政府近年來相繼出臺一系列政策來鼓勵支持推動文化創(chuàng)意產(chǎn)業(yè)發(fā)展成為我國的支柱性產(chǎn)業(yè),比如:2010年文化部等九個部門出臺了首個支持文化產(chǎn)業(yè)《關(guān)于金融支持文化產(chǎn)業(yè)振興和發(fā)展繁榮的指導(dǎo)意見》;2012年5月正式頒布《文化部“十二五”時期文化改革發(fā)展規(guī)劃》并指出將推動文化產(chǎn)業(yè)成為國民經(jīng)濟(jì)支柱性產(chǎn)業(yè);2012年5月財政部成立“國家文化發(fā)展基金”計劃;2012年6月文化部首次將文化部管理的文化領(lǐng)域全面向民間資本開放的《關(guān)于鼓勵和引導(dǎo)民間資本進(jìn)入文化領(lǐng)域的實(shí)施意見》。這些政策文件的出臺激勵了發(fā)展文化創(chuàng)意產(chǎn)業(yè)的積極性,比如:2011年,全國電影票房達(dá)到131.15億元,同比增長28.93%,其中國產(chǎn)影片票房占53.61%;新聞出版產(chǎn)業(yè)總產(chǎn)出達(dá)1.5萬億元,新建國家級新聞出版產(chǎn)業(yè)基地5個;互聯(lián)網(wǎng)和移動網(wǎng)游的市場規(guī)模進(jìn)一步擴(kuò)大,全年國產(chǎn)網(wǎng)絡(luò)游戲備案585款,同比增長超過200%,顯示我國文化創(chuàng)意產(chǎn)業(yè)規(guī)模穩(wěn)步提升。

近年來,伴隨政策向文化創(chuàng)意產(chǎn)業(yè)傾斜,文化創(chuàng)意產(chǎn)業(yè)刮起了“上市潮”,涌現(xiàn)出了諸如藍(lán)色光標(biāo)、皖新傳媒、樂視網(wǎng)、中南出版?zhèn)髅健⑷A策影視等上市企業(yè)。以傳媒板塊為例,截至2013年6月30日,總資產(chǎn)排行前十位的文化創(chuàng)意產(chǎn)業(yè)上市公司資產(chǎn)規(guī)模達(dá)841.46億元,且67.74%的企業(yè)凈利潤環(huán)比增長率高于100%。

研究文化創(chuàng)意產(chǎn)業(yè)發(fā)展及其相關(guān)問題,特別有關(guān)文化創(chuàng)意產(chǎn)業(yè)上市公司發(fā)展的相關(guān)問題,具有很強(qiáng)的現(xiàn)實(shí)意義。比如現(xiàn)實(shí)中我國文化創(chuàng)意產(chǎn)業(yè)呈現(xiàn)出融資方式單一、融資渠道受限等問題,距理想的融資模式尚存差距,而現(xiàn)有研究文獻(xiàn)大都倡導(dǎo)完善我國文化創(chuàng)意產(chǎn)業(yè)融資模式的方式,側(cè)重邏輯說明和定性論述。本文選擇我國文化創(chuàng)意產(chǎn)業(yè)上市公司為研究對象,從上市公司融資實(shí)效出發(fā),擬通過相關(guān)數(shù)理方法,探析上市企業(yè)盈利能力和融資結(jié)構(gòu)的關(guān)系,并分析得出債務(wù)融資成本高是抑制企業(yè)理想融資結(jié)構(gòu)形成的重要因素,為現(xiàn)有研究成果提供必要的數(shù)據(jù)佐證。

1 文化創(chuàng)意產(chǎn)業(yè)上市公司盈利能力與融資結(jié)構(gòu)的實(shí)證分析

1.1 樣本數(shù)據(jù)選擇

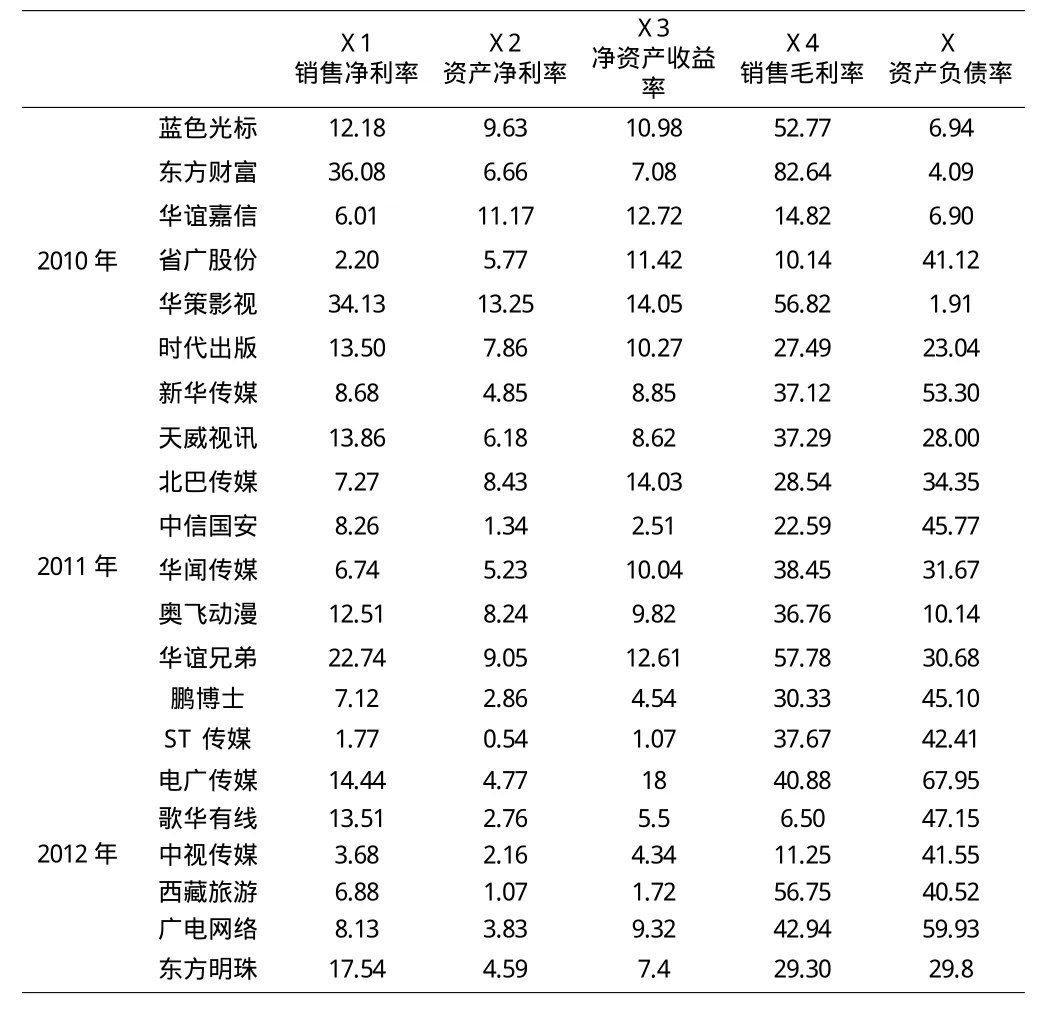

考慮各指標(biāo)的可得性和有效性,本文選取樣本公司2010~2012間年度資產(chǎn)負(fù)債率<100%,數(shù)據(jù)來源于我國文化創(chuàng)意產(chǎn)業(yè)33家上市公司財務(wù)報表,利用(時序全局)主成分分析法對影響企業(yè)盈利能力的4項(xiàng)指標(biāo)——銷售凈利率、資產(chǎn)凈利率、凈資產(chǎn)收益率、銷售毛利率進(jìn)行評價,以確定描述企業(yè)盈利能力的綜合指標(biāo)F;同時本文選用資產(chǎn)負(fù)債率X來刻畫企業(yè)融資結(jié)構(gòu),最后分析資產(chǎn)負(fù)債率X與企業(yè)盈利能力的綜合指標(biāo)F的關(guān)系。所選取的33家文化創(chuàng)意產(chǎn)業(yè)上市公司樣本部分原始數(shù)據(jù)見表1,本文選用的統(tǒng)計工具是軟件SPSS Statistics 20。

表1 2010~2012年度我國文化創(chuàng)意產(chǎn)業(yè)33家上市公司盈利情況和資本構(gòu)成(單位:%)

1.2 時序全局主成分分析

主成分分析是基于原始數(shù)據(jù)信息損失最少的原則,利用降維的思想,把多個指標(biāo)通過線性變換轉(zhuǎn)化成少數(shù)幾個綜合指標(biāo)的一種多元統(tǒng)計方法,能很好地規(guī)避變量間多重共線性問題,提高分析結(jié)果的可信度。因本文采用了面板數(shù)據(jù),故選取時序全局主成分分析法,以保證分析的系統(tǒng)性、一致性。

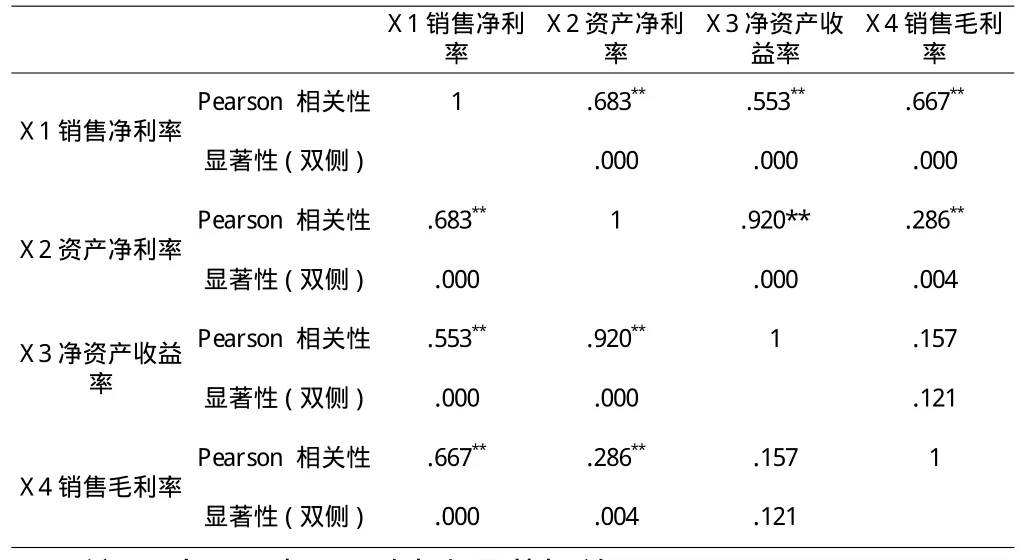

首先測度自變量間的共線性。依據(jù)表2分析結(jié)果,r23=0.920,r12=0.683,r14=0.667,相關(guān)系數(shù)表明反映企業(yè)盈利能力的各指標(biāo)之間具備高度或中度的相關(guān)性,直接進(jìn)行回歸分析較難準(zhǔn)確刻畫企業(yè)盈利能力,故可通過(時序全局)主成分分析,運(yùn)用因子得分綜合評價各企業(yè)的盈利能力。

表2 企業(yè)盈利能力各指標(biāo)相關(guān)性

1.2.1 提取主成分

依據(jù)表1的原始財務(wù)面板數(shù)據(jù)信息,利用SPSS進(jìn)行時序全局主成分分析法,主要統(tǒng)計結(jié)果見表3及表4。

表3 方差貢獻(xiàn)度

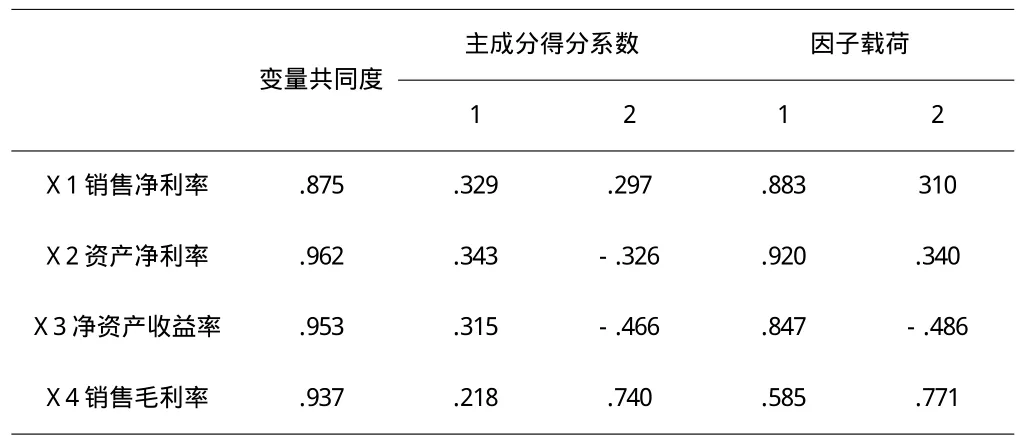

表4 變量共同度、主成分得分系數(shù)及因子載荷

1.2.2 結(jié)果解釋

首先,根據(jù)以上統(tǒng)計結(jié)果,基于特征根大于1的原則,可知提取了兩個主成分。基于表3,第一主成分的方差貢獻(xiàn)度為67.093%,第二主成分的方差貢獻(xiàn)度為26.068%,累積方差貢獻(xiàn)度為93.161%,即兩個主成分共解釋了總變量93.161%的信息。其次,依據(jù)表4,顯示的變量共同度都大于85%,表明提取的主成分對每個變量的解釋程度較高;因子載荷矩陣中表明提取的每個主成分與原始變量的相關(guān)程度較高。同時,結(jié)果反映出第一個主成分主要涵蓋了前三個變量的信息,可以理解成“公司資產(chǎn)的獲利能力”;第二個主成分主要涵蓋了第四個變量的信息,側(cè)重描述“公司的經(jīng)營能力”。

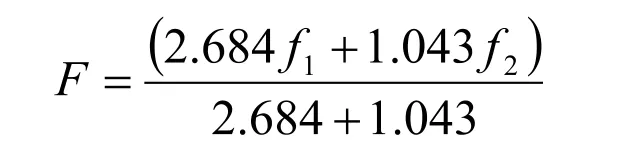

最后,根據(jù)表4主成分得分系數(shù),可進(jìn)一步得到標(biāo)準(zhǔn)化的原始變量表示的主成分的表達(dá)式,若記標(biāo)準(zhǔn)化的原始變量為zx1、zx2、zx3、zx4,兩主成分記為f1、f2,則表達(dá)式為:

1.2.3 盈利能力綜合得分

結(jié)合上述統(tǒng)計所產(chǎn)生的新變量f1、f2,代入每個主成分的特征根,可進(jìn)一步求得各企業(yè)盈利能力的綜合得分F,計算公式為:

代入具體數(shù)值,計算得出2010~2012年度所選文化創(chuàng)意產(chǎn)業(yè)上市公司F的具體得分。

1.3 相關(guān)分析與回歸分析

在時序全局主成分分析的基礎(chǔ)上,本文進(jìn)一步研究企業(yè)盈利能力綜合指標(biāo)F與資產(chǎn)負(fù)債率X之間的數(shù)量關(guān)系。首先進(jìn)行相關(guān)分析,所得結(jié)果如表5所示。

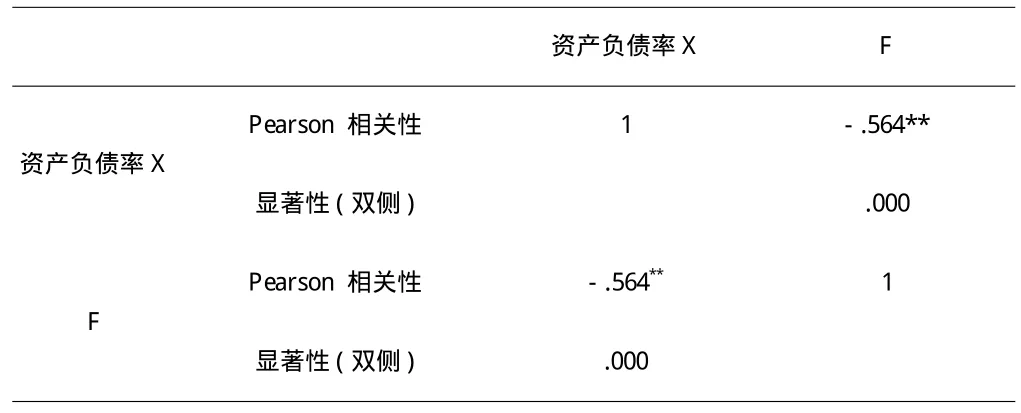

表5 盈利能力F與資產(chǎn)負(fù)債率X的相關(guān)性

依據(jù)表5,盈利能力F與資產(chǎn)負(fù)債率X的相關(guān)系數(shù)為-0.564,且在0.01(雙側(cè))水平顯著相關(guān),說明在不考慮其他因素的情況下,企業(yè)的資本結(jié)構(gòu)對上市公司盈利能力呈現(xiàn)較為明顯的負(fù)相關(guān)關(guān)系。

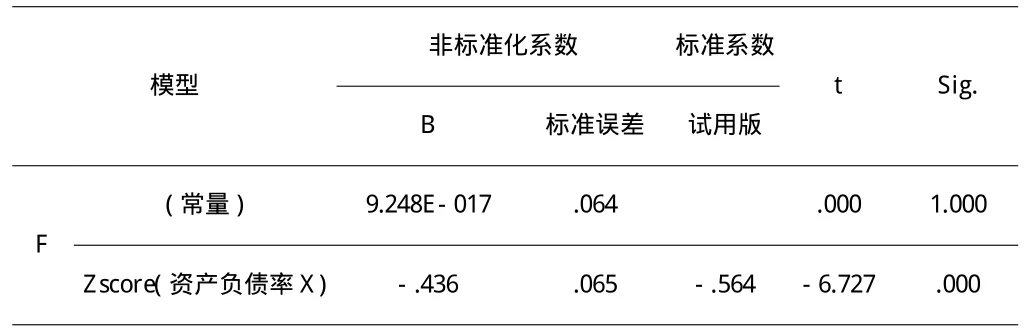

運(yùn)用回歸分析從數(shù)量上考察資產(chǎn)負(fù)債率X對企業(yè)盈利能力F的影響程度。為統(tǒng)一量綱,須將資產(chǎn)負(fù)債率X標(biāo)準(zhǔn)化,統(tǒng)計結(jié)果見表6。最終回歸結(jié)果整理如表7。

表6 資產(chǎn)負(fù)債率X描述性統(tǒng)計

表7 回歸結(jié)果

傳統(tǒng)公司融資理論認(rèn)為,從凈收入的角度,企業(yè)負(fù)債通過以下兩個方面來影響企業(yè)盈利能力:一是通過財務(wù)杠桿、稅盾效應(yīng)等作用提升企業(yè)的盈利能力;二是負(fù)債增加了企業(yè)運(yùn)營的(固定)財務(wù)成本,降低了企業(yè)經(jīng)營的靈活性,對盈利能力構(gòu)成負(fù)面影響。理想的市場環(huán)境中,企業(yè)負(fù)債規(guī)模對企業(yè)盈利能力的綜合影響表現(xiàn)出類似“倒U”型曲線,頂點(diǎn)即為合理的負(fù)債規(guī)模:在合理可控的范圍內(nèi),負(fù)債的正向效應(yīng)高于負(fù)向效應(yīng);當(dāng)負(fù)債規(guī)模過度擴(kuò)大時,負(fù)債造成的成本壓力將影響企業(yè)的正常經(jīng)營。依據(jù)表7,我國文化創(chuàng)意產(chǎn)業(yè)上市公司資產(chǎn)負(fù)債率對企業(yè)盈利能力綜合表現(xiàn)為負(fù)面影響,但是否能直接表明我國文化創(chuàng)意產(chǎn)業(yè)上市公司現(xiàn)有負(fù)債規(guī)模整體過高(超過了理論合理值),下文將對此做進(jìn)一步探討。

首先,3個年度33家文化創(chuàng)意產(chǎn)業(yè)上市公司僅西藏旅游、奧飛動漫、省廣股份3家企業(yè)盈利能力和負(fù)債規(guī)模在所選年度都表現(xiàn)出正相關(guān)關(guān)系,藍(lán)色光標(biāo)、華誼兄弟、桂林旅游、皖新傳媒、北巴傳媒、華聞傳媒、歌華有線、中視傳媒等15家企業(yè)盈利能力和負(fù)債規(guī)模表現(xiàn)出單一年度的正相關(guān)關(guān)系。需要指出的是,上述公司資產(chǎn)負(fù)債率超出了市場平均規(guī)模(ZX>0)時,仍對企業(yè)盈利能力發(fā)揮正向效應(yīng),如西藏旅游、省廣股份、桂林旅游、北巴傳媒、歌華有線、中視傳媒,表明文化創(chuàng)意產(chǎn)業(yè)上市公司的整體負(fù)債規(guī)模尚未達(dá)到(超過)合理值。

其次,結(jié)合表6描述結(jié)果和我國經(jīng)濟(jì)資本市場環(huán)境,本文認(rèn)為,所選3個年度33家文化創(chuàng)意產(chǎn)業(yè)上市公司的平均資本負(fù)債水平(為31.0649%)尚處于較低水平,而阻礙負(fù)債通過財務(wù)杠桿效應(yīng)提升企業(yè)盈利能力是因?yàn)槲幕瘎?chuàng)意產(chǎn)業(yè)資本市場尚未充分開放,債務(wù)融資(主要為銀行貸款)的成本相對較高,超過了適度負(fù)債財務(wù)杠桿的正向效應(yīng)。我國文化創(chuàng)意產(chǎn)業(yè)上市企業(yè)尚未形成合理有效的融資結(jié)構(gòu)。這也側(cè)面驗(yàn)證了黃少安(2001)、肖澤忠(2008)等學(xué)者關(guān)于我國上市企業(yè)具備較強(qiáng)股權(quán)融資偏好的研究結(jié)論。

2 結(jié)語

基于上述分析結(jié)果,所選樣本上市公司的盈利能力與其資產(chǎn)負(fù)債比表現(xiàn)為中度的負(fù)相關(guān)關(guān)系,即資產(chǎn)負(fù)債率1個標(biāo)準(zhǔn)單位的變化將引起盈利能力0.436個標(biāo)準(zhǔn)單位的負(fù)向變化。導(dǎo)致這一結(jié)果是因?yàn)槲覈幕瘎?chuàng)意產(chǎn)業(yè)債務(wù)融資成本過高,抑制了適度負(fù)債規(guī)模財務(wù)杠桿、節(jié)稅等效應(yīng)的發(fā)揮。我國應(yīng)該適當(dāng)完善文化創(chuàng)意產(chǎn)業(yè)融資環(huán)境,拓寬文化創(chuàng)意產(chǎn)業(yè)上市公司的融資渠道,實(shí)現(xiàn)融資方式多樣化。

[1] NGA.New Engine of Growth[R].Washington,DC:2012(5).

[2] Tooth,Jenny.Mini-Study on the Access to Finance activities of the European Creative Industry Alliance[R].2010(1).

[3] UNESCO.Statistic on Cultural Industries[R].Bangkok:2007.

[4] European Union OMC.European Agenda For Culture Work Plan For Culture 2011-2014[R].2012.

[5] Higgs,P.&S.Cunningham.Beyond the creative industries: Mapping the creative economy in the United Kingdom[R].London:2008.

[6] KEA.Measuring economic impact of CCIs policies[R].CREA.RE,2012.

[7] UNESCO.Funding Culture Managing the Risk[R].Paris,2010.

[8] CSES.Study on the Contribution of Culture to Local and Regional Development-Evidence from the Structural Funds[R].2010(9).

[9] 胡惠林.文化產(chǎn)業(yè)學(xué)[M].北京:高等教育出版社,2006.

[10] 陳忱.中外文化產(chǎn)業(yè)比較研究[J].中國經(jīng)貿(mào)導(dǎo)刊,2004(12).

[11] 王利明.非公有資本進(jìn)入文化產(chǎn)業(yè)的投資機(jī)遇[J].傳媒,2005(9).

[12] 田寶會,田光.促進(jìn)非公有資本進(jìn)入文化產(chǎn)業(yè)的思路和對策[J].經(jīng)濟(jì)與管理,2007(7).

[13] 胡曉鵬.基于資本屬性的文化創(chuàng)意產(chǎn)業(yè)研究[J].中國工業(yè)經(jīng)濟(jì),2006(12).

[14] 白遠(yuǎn).論文化創(chuàng)意產(chǎn)業(yè)投資的行業(yè)界定和發(fā)展條件[J].國際貿(mào)易,2007(11).

[15] 束義明.我國傳媒上市公司經(jīng)營績效評價及實(shí)證研究[J].出版發(fā)行研究,2011(1).

[16] 劉穎菲,王長壽.文化產(chǎn)業(yè)上市公司資本結(jié)構(gòu)與企業(yè)績效實(shí)證分析[J].價值工程,2011(36).

[17] 鄧建商.中國傳播與文化產(chǎn)業(yè)上市公司經(jīng)營績效實(shí)證研究[J].現(xiàn)代商貿(mào)工業(yè),2009(13).

[18] 孫燁.我國文化產(chǎn)業(yè)上市公司財務(wù)競爭力比較研究[J].商業(yè)會計,2011(4).

[19] 黃少安,張崗.中國上市公司股權(quán)融資偏好分析[J].經(jīng)濟(jì)研究,2001(11).

[20] 肖澤忠,鄒宏.中國上市公司資本結(jié)構(gòu)的影響因素和股權(quán)融資偏好[J].經(jīng)濟(jì)研究,2008(6).

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

金橋(2022年2期)2022-03-02 05:42:50

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

小天使·一年級語數(shù)英綜合(2018年9期)2018-10-16 06:30:16

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14