基于帕利普財務分析體系改進的案例研究①:以海信電器為例

2013-09-10 06:07:18昆明理工大學財務處黃艷葉紅

中國商論 2013年19期

昆明理工大學財務處 黃艷 葉紅

1 帕利普財務分析體系概述

2001年,美國哈佛大學帕利普教授和希利教授對傳統的杜邦體系進行變形,建立了帕利普財務分析體系。該體系以“可持續增長率”為核心指標,這一指標將眾多財務指標有機結合。可持續增長率指的是在不增發新股,不改變經營效率和財務政策下,企業銷售所能實現的最大增長。另外,該體系引入了股利支付率指標,區分了經營活動與金融活動,彌補了傳統杜邦體系的局限性。這一體系體現了以下一些關系:

可持續增長率=凈資產收益率×(1-股利支付率)

其中,凈資產收益率=凈經營資產利潤率+杠桿貢獻率

=稅后經營凈利潤÷凈經營資產+經營差異率×凈財務杠桿

=(稅后經營利潤÷銷售收入)×(銷售收入÷凈經營資產)+(凈經營資產利潤率-稅后利息率)×凈財務杠桿

=稅后經營利潤率×凈經營資產周轉率+經營差異率×凈財務杠桿

帕利普體系相比其他財務分析體系,以創新的視角更全面綜合地展開分析:一方面突出了可持續增長能力分析的重要地位,以“可持續增長率”作為核心指標,將眾多財務指標有機地結合在一起,通過因素分析和比較分析,可以及時發現“薄弱”環節。另一方面區分了企業的經營活動與金融活動,并在此基礎上計算損益,這是一種基于經濟利潤原理下的確認及計量方法,它考慮了企業的資金占用成本以及投資機會成本。與傳統的會計利潤指標相比,經濟利潤指標能夠揭示利潤產生的原因和軌跡,使用的財務數據更加合理,得出的結論也更加準確。

然而,盡管這一體系是在杜邦體系基礎上所做的改進,仍然存在一定的局限性:現金流量信息不足。在信用經濟環境下,衡量企業的經營業績不能僅看會計利潤指標的高低,如對于股利支付率指標,現金股利相比股票股利能更客觀地反映企業的現金支付能力以及盈利能力狀況。加入現金流量信息能彌補傳統財務分析對于會計利潤確認方面的不足。同時,通過現金流量財務指標分析,能更客觀全面地了解企業利潤中的“現金”成分,也能更加真實、準確地反映企業的資產質量和財務狀況。

2 帕利普財務分析體系的改進

目前,現金流管理成為現代企業管理者關注的焦點,現金流信息含量也得到越來越多的理論界和實務界的認可。現金流量是基于收付實現制下的確認和計量,不僅可以保證企業盈利能力的質量,還能支持償債能力分析的結果以及作為營運能力評價的信息補充,能更加客觀地評價企業實現的利潤的“現金”成分。本文認為,現金流量分析可以作為其他財務分析很好的補充。在帕利普財務分析體系中,可持續增長率是綜合性最強的一個指標,它反映了企業的籌資、投資、營運等活動的效率,國內外對于可持續增長的衡量研究得出:現金流口徑在某種程度上比會計口徑更具有現實的意義。本文基于此,在可持續增長率指標基礎上,作一定改進,引入現金流概念,客觀反映企業的財務活動效率的“質量”。如圖1所示。改進后體現出的指標關系為:

可持續增長率=凈資產收益率×(1-現金股利支付率)

其中,現金股利支付率=支付的現金股利總額÷經營活動凈現金流量

凈資產收益率=凈經營資產利潤率+杠桿貢獻率

而凈經營資產利潤率=稅后經營利潤÷凈經營資產

=(稅后經營利潤÷營業收入)×(營業收入÷凈經營資產)

=[(經營現金凈流量÷營業收入)÷(經營現金凈流量÷稅后經營利潤)]×[(經營現金凈流量÷凈經營資產)÷(經營現金凈流量÷營業收入)]

=(銷售現金收益率÷稅后經營利潤現金收益率)×(凈經營資產現金收益率÷銷售現金收益率)

=凈經營資產現金收益率÷稅后經營利潤現金收益率

與原有帕利普體系相比,本文作了如下具體改進:一是對股利支付率的改進。改進的現金股利支付率反映的是企業本期支付的現金股利與經營活動產生的現金凈流量之間的比率關系,這是從質量上進行評判,比率值越高,代表企業支付現金股利的能力越強,更能保證企業股東的權益。二是對凈經營資產利潤率的改進。改進的凈經營資產利潤率分解為稅后經營利潤現金收益率與凈經營資產現金收益率的比率,其中,稅后經營利潤現金收益率和凈經營資產現金收益率通過銷售現金收益率指標來聯接。

3 案例分析

本案例從青島海信電器股份有限公司2009年至2011年三個年度的財務報告中選取了相關數據,并運用改進前后的帕利普財務分析體系進行對比分析。

3.1 原有的帕利普財務體系分析

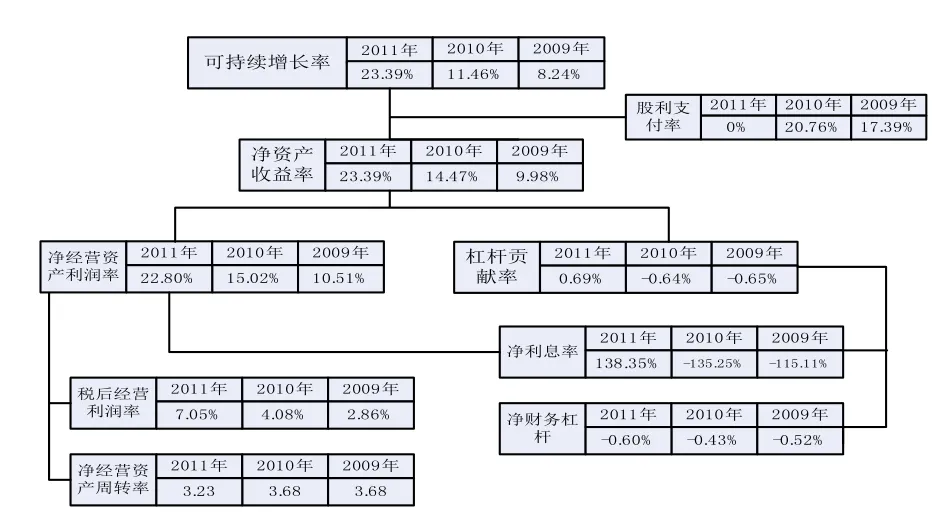

以下的財務分析主要依據海信電器最近三年的可持續增長率狀況。可持續增長率指標下,分別從盈利能力狀況、資產質量狀況、債務風險狀況和發展能力狀況幾個方面進行衡量。各項財務指標數值如圖1所示。

圖1 海信電器2009~2011帕利普財務分析體系指標計算結果

可持續增長率是衡量企業綜合發展能力的核心指標,從圖1可以直觀地看到,海信電器的可持續增長率逐年上升,大體上反映出企業近幾年的發展狀態較好。稅后經營利潤率是衡量企業盈利能力的重要指標,海信電器近三年的稅后經營利潤率呈現逐年增長的態勢,可見企業的盈利能力在不斷增強。凈經營資產周轉率是評價企業資產質量及運營效率的重要指標,海信電器近三年凈經營資產周轉率處于比較穩定的狀態,說明企業整體資產運用效率較好。凈利息率和凈財務杠桿是反映企業的資金結構以及債務風險的指標,從圖1數據看來,海信電器的償債壓力前后變化不大。股利支付率體現著企業的股利政策,同時,支付率的高低與企業的可持續發展息息相關,海信電器近三年來的股利支付率并不穩定,2010年較2009年有所增長,到2011年為0,可見公司在2011年實行的是零股利支付政策。如果排除稅后經營利潤率的貢獻影響,可知2009年到2010年隨著股利支付率的增長其可持續增長率會下降;從2010年的20.76%的股利支付率降為2011年的0,使得可持續增長率較上年翻了一番,由此可見,零股利支付率為可持續增長率也作出了較大貢獻。然而,以上分析反映出的良好發展勢頭是否經過得了“質量”關?從改進的帕利普體系分析中可以找到答案。

3.2 改進的帕利普體系分析

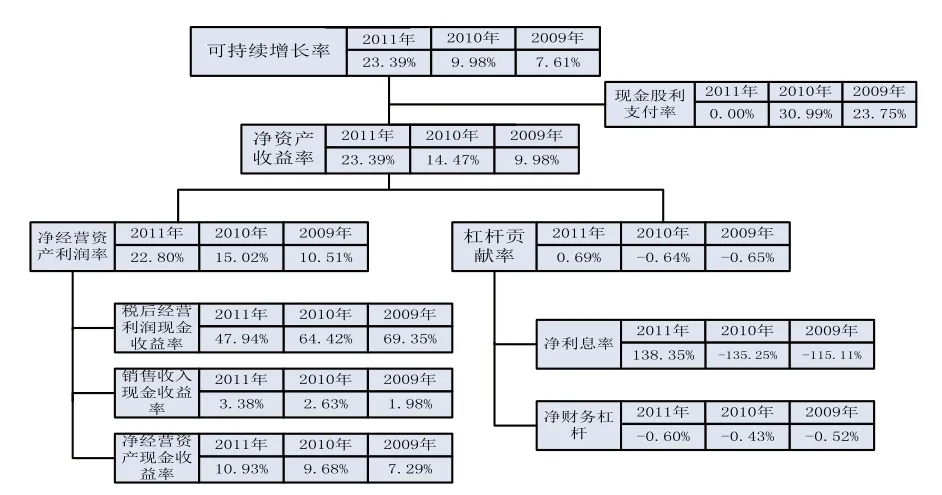

改進體系的各項財務指標計算值如圖2所示。

從圖2可知,改進的帕利普體系下,海信電器三年的可持續增長率較原有體系數值稍有變化,但改進前后的整體增長趨勢是一致的,說明企業的可持續發展能力確實逐年在提升。再來看具體情況:

首先是現金股利支付率。一方面,海信電器前兩年的現金股利支付率高于原有帕利普體系下的股利支付率數值,這反映了企業有著較好的現金流狀況;另一方面,公司近三年的現金股利支付率由23.75%到30.99%再到0,說明近三年企業的股利政策發生了變化。圖2數據顯示,公司前兩年的凈資產收益率由2009年的9.98%上升為2010年的14.47%,伴隨著凈資產收益的增長,現金股利支付率也從2009年的23.75%上升為2010年的30.99%,這反映了企業在前兩年實行的是剩余股利支付政策。公司在2011年調整了股利政策,采用零股利支付政策。再來看公司的凈經營資產利潤率情況。公司三年來的凈經營資產利潤率呈現增長趨勢,然而從分解后的具體數值來看,企業的稅后經營利潤現金收益率是逐年下降的,企業的銷售收入現金收益率和凈經營資產現金收益率為最終的凈經營資產利潤率的增長作出了貢獻。

圖2 海信電器2009~2011年改進的帕利普財務分析體系指標計算結果

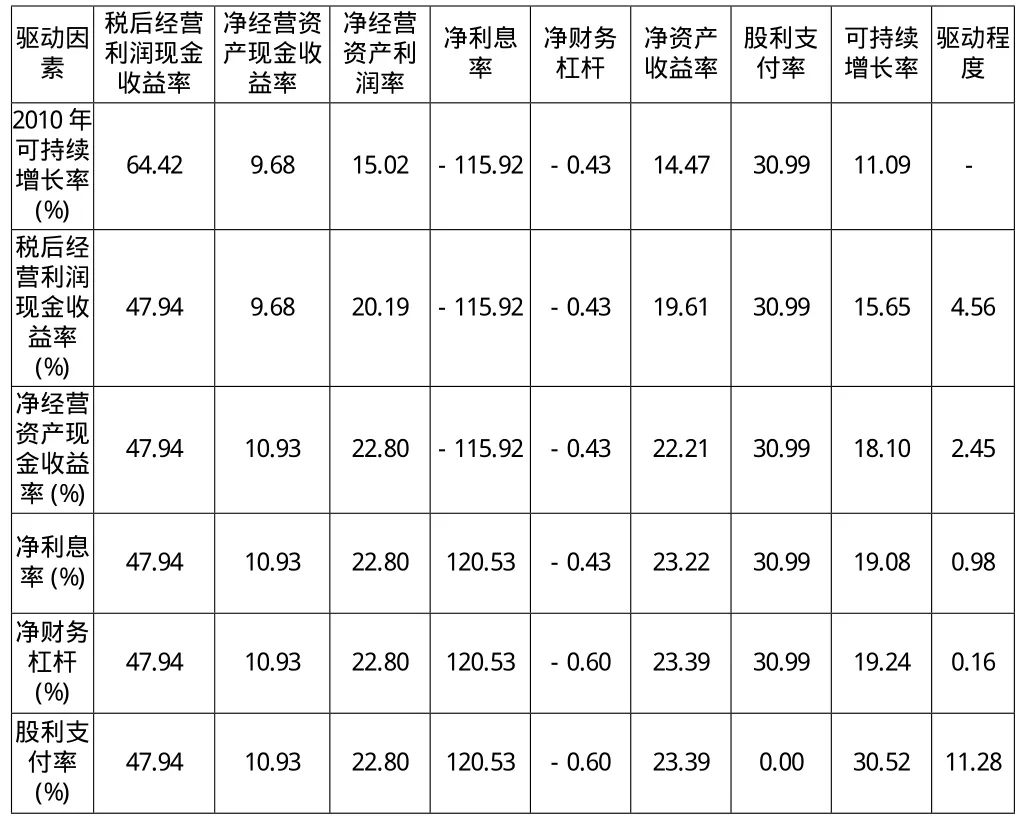

從圖2可以看出,在改進的帕利普財務體系下,關鍵的一些財務指標與原有體系相比呈現不同的變化趨勢,但這只是直觀的反映。對于公司由剩余股利分配到不分配的變化究竟是企業缺乏明確長遠的股利政策目標而盲目、隨意分配的結果還是企業由于高速成長引起的大量資金需求而采取的內部融資結果?稅后經營利潤的逐年下降以及銷售收入現金流和凈經營資產現金收益率的逐年上升對公司最終的可持續增長率造成了多大的影響?從下面的驅動因素分析中可以找到答案。如表1所示。

表1 海信電器2011年可持續增長率各變動影響因素及其影響程度

首先是凈經營資產利潤率方面。凈經營資產利潤率分解為稅后經營利潤率和凈經營資產現金收益率,兩個指標共同影響著凈經營資產利潤率的高低。從表1可以看出,稅后經營利潤現金收益率從2010年的64.42%下降為47.94%,這一變化使得可持續增長率增長了4.56%;凈經營資產現金收益率由9.68%上升為10.93%,使得可持續增長率上升了2.45%,由于稅后經營利潤現金收益率和凈經營資產現金收益率兩者的變化使得凈經營資產利潤率從15.02%上升為22.80%,最終促使可持續增長率由11.09%增到18.10%。結合其他信息得知,由于有針對性地推出符合市場需求的產品,加大銷售推廣力度,市場規模得以迅速提升,從而增大了創收額度。

再看凈利息率和凈財務杠桿。凈利息率是稅后利息與凈金融負債的比率。從表1中數值可以看出海信電器的凈利息率近兩年變化較大,由2010年的-135.25%變為2011年的120.53%,對可持續增長率的貢獻為0.93%。結合調整財務報表信息可知,近幾年海信電器的金融資產大于金融負債,使得凈負債均為負值,而稅后利息值在2010年為正數,2011年由于利息收入大于利息支出使得稅后利息為負值,這樣最終的凈利息率反而為正數。凈財務杠桿是凈負債與股東權益的比率,能衡量企業所有者對債權人債權的保證程度。同上所述,由于三年的負的凈負債帶來負的經財務杠桿,盡管這一定程度上說明企業的財務風險較小,但也反映出企業并未有效利用財務杠桿的作用。

最后是股利支付率。公司2011年的零股利支付率事實上是企業內部融資決策與未來資金支出權衡的結果,因為當企業擁有預期收益率高于資本成本的投資項目時,企業會摒除發新股、股利支付稅等成本率較高的融資方式而首先考慮內源融資。另外也可以結合股利政策的生命周期理論來說明,根據股利生命周期理論,步入高速成長階段的企業往往擁有有限的資源和較多的投資機會,為了滿足可持續增長的需求,保留的盈余較多,這時期的企業可以采取零股利政策或剩余股利政策。由此可以看出,海信電器目前處于高速成長時期,公司的快速發展引起的經營資金需求增大,將留存的收益滾動投入生產經營以及再投資項目,以期實現更大的收益。

4 結語

綜合以上分析可以發現,改進的帕利普綜合財務分析體系相比原有的體系能揭示出更多細節性的問題。企業的現金流量比較充足,盈利質量也較好。根據眾多實證研究得出的分析結果:股利支付率與企業的盈利能力成正比,而與企業的資產負債率呈反比,海信電器近三年來收益方面一年升一個臺階,三年也都維持相對較低的資產負債率。

[1]財政部會計資格評價中心.財務管理:中級會計資格[M].北京:中國財政經濟出版社,2011.

[2]中國注冊會計師協會.財務成本管理[M].北京:中國財政經濟出版社,2012.

[3]財政部會計司編寫組.企業會計準則講解[M].北京:人民出版社,2008.

[4]帕利普(Palepu),希利(Healy),著.朱榮,譯.經營分析與評價[M].大連:東北財經大學出版社,2008.

[5]劉正軍,吳永蘭.杜邦財務分析體系發展新論[J].湘潭大學學報:哲學社會科學版,2006(4).

[6]趙艷榮.淺議財務分析指標體系的局限性及改進[J].中國農業會計,2011(6).

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國外匯(2019年18期)2019-11-25 01:41:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

河南水利年鑒(2017年0期)2017-05-19 02:29:27

新高考·高一物理(2014年1期)2014-09-18 01:26:07

科學啟蒙(2011年9期)2011-09-22 07:15:14