基于預期和未預期投資分解的我國資產增長異象分析

2013-09-10 05:47:26尚爾霄趙世媛

東北財經大學學報 2013年3期

尚爾霄,趙世媛

(東北財經大學 金融學院,遼寧 大連 116025)

一、引言

理論上,公司的資產擴張會推動公司的業績增長,進而引起公司的股票價格上漲,公司資產規模增長與其股票收益率之間應該存在正相關關系。但是,越來越多的經驗研究表明,上市公司的資產規模增長與其股票收益率之間呈負相關關系,這種現象被稱為資產增長異象 (Asset Growth Anomaly)。

公司資產規模增長主要表現為兩個方面:一是公司采用融資手段增加資產規模,包括發行股票、發行債券、銀行貸款以及收購兼并等;二是公司通過經營方式增加資產規模,包括銷售增長和應計增加等。在第一方面,Loughran和Ritter[1]對美國股票市場中首次公開發行股票的經驗進行研究發現,股權融資后盡管公司資產規模增加,但隨后的股票收益率較低;Spiess和Affleck-Graves[2]的經驗研究結果顯示,公司發行債券后伴隨著相對較低的股票收益率出現;Billet 等[3]的經驗分析發現,貸款融資活動對公司股票收益產生負面影響;Agrawal 等[4]對美國股票市場中收購兼并事件進行研究發現,并購發起方在并購后其股票收益率相對較低。在第二個方面,Titman 等[5]的經驗研究結果顯示,公司銷售增長和應計增加與未來股票收益之間負相關。

通過文獻梳理,本文認為已有的研究對于資產增長異象產生原因的解釋主要有以下三種:第一,風險改變。這種觀點認為,投資于凈現值為正的項目使得公司具有較低的系統性風險,進而導致投資者所要求的必要收益率降低。因此,增加投資的公司具有較低的未來股票收益率是公司所承受的系統性風險降低的理性反應[6]。第二,過度投資。這種觀點認為資產增長快的公司通常表現為過度投資,過度投資的結果是投資效率低下,公司業績低于預期,從而引起股票的超常低收益[5]。第三,錯誤定價。這種觀點認為公司資產規模增加之時公司股票價格高估,之后的股票收益率較低反映的是公司股票價格向價值回歸。錯誤定價觀點有兩種代表,分別是股權融資擇時說和迎合投資理論。股權融資擇時說認為,高估的公司股票價格導致公司股權融資成本降低,公司會選擇在其股票價格高估時發行股票,因此公司資產規模增長之后的低股票收益率反映的是股票價格向真實價值回歸[7]。迎合投資理論認為,股票價格高估是由投資者對公司未來投資機會的高預期造成的,公司管理者會主動迎合投資者,采取短視的高投資方式,在短期內推動公司股票價格上漲,但對公司股票價格的高估終將導致公司股票價格的長期低迷[8]。

為了進一步解釋資產增長異象產生的原因,Titman 等[9]將公司總資產增長率分解為預期增長率和未預期增長率兩部分,分別考察了公司資產預期增長率和未預期增長率與其股票收益率之間的相關關系,并檢驗了資產增長異象產生的原因。他們的經驗研究結果發現,引起資產增長異象的是總資產增長中的未預期部分而不是預期部分,這表明基于迎合投資理論的觀點不成立;在控制了風險和錯誤定價因素之后,未預期資產增長與股票收益之間仍然存在顯著的負相關關系,表明股票錯誤定價觀點也不能完全成立;對未預期資產增長率為正(過度投資)和未預期資產增長率為負(投資不足)的兩組樣本分別估計,結果發現只有未預期資產增長與股票收益之間表現出顯著的負相關關系。Titman 等[9]的經驗證據支持過度投資觀點。

在國內,黃少安和張崗[10]的經驗分析發現,我國上市公司具有明顯的股權融資偏好,其資本使用效率較低,公司經營業績下降;劉力等[11]認為上市公司大股東利用增發進行“圈錢”的行為導致了公司股票價格相對低迷;孔東民和付克華[12]的經驗分析發現股票市場對公司增發新股消息在短期內有負面反應;劉宇[13]對配股事件的研究得出了類似的結果;包蘇昱[14]考察了采用配股或增發進行再融資的公司股票收益率變化,研究顯示,再融資后公司股票回報持續下滑;崔舟航[15]認為我國上市公司傾向于采用股權融資攫取流通股持有者的利益,導致我國股票市場中存在資產增長異象。

考慮到國內已有研究主要集中在對我國股票市場中資產增長異象的存在性檢驗,缺少對資產增長異象產生原因的系統分析,特別是沒有考察預期增長率和未預期增長率對資產增長異象的影響。有鑒于此,本文將總資產增長率分解成預期增長和未預期增長兩部分,分別考察了我國上市公司資產預期增長率和未預期增長率與其股票收益率之間的相關關系,并檢驗了引起資產增長異象的原因。

二、資產增長異象檢驗

1.樣本選擇

本文的考察對象是我國股票市場中上市交易的A 股。由于我國上市公司會計信息披露要求的變化,我們選擇1998年至2010年上市公司的年度財務數據以及1999年7 月至2011年6 月股票交易的月度收益數據。按照以往的研究慣例,從樣本中剔除以下公司:一是剔除金融類上市公司,因為其自身的特殊性使其與其他上市公司的資本支出有很大的差別;二是剔除ST、PT 公司,這些公司的財務異常或財務連續虧損兩年以上,面臨嚴重的流動性約束;三是剔除上市時間少于兩年的公司,以避免公司上市初期的不穩定性給研究結果帶來偏差;四是剔除月度股票收益數據及財務數據缺失的公司。本文中的樣本數據均來自于國泰安信息技術公司的中國股票交易數據庫系統(CSMAR)。

2.變量定義與度量

本文參考Titman 等[9]的度量方法,采用如下回歸方程,將總資產增長率分解成預期資產增長率和未預期資產增長率:

其中,TAGit表示公司i 在第t年的總資產增長率,CFit表示公司i 的現金流量,Ait-1表示公司i 在第t-1年的總資產,Qit-1表示公司i 在第t-1年的托賓Q 值,其計算公式為(股權市值+凈債務市值)/年末總資產。

對模型(1)逐年進行橫截面回歸,得到每年樣本公司總資產增長率中的預期部分PAG(預測值部分)和未預期部分RAG (殘差部分)。

考慮到影響股票價格的因素很多,除資產增長率之外還有諸如與公司特質相關的因素等,我們在經驗分析中還需要加入其他控制變量。首先,我們采用與公司特質相關的公司規模(SZ)和權益的凈值市價比(BM)作為我們橫截面分析中時變風險因素的控制變量。其次,用總應計增加 (TAC,Total Accruals)和凈股票發行(NS,Net Share Issuance)作為股票錯誤定價的控制變量。最后,我們用考慮紅利再投資的月股票收益率作為因變量。

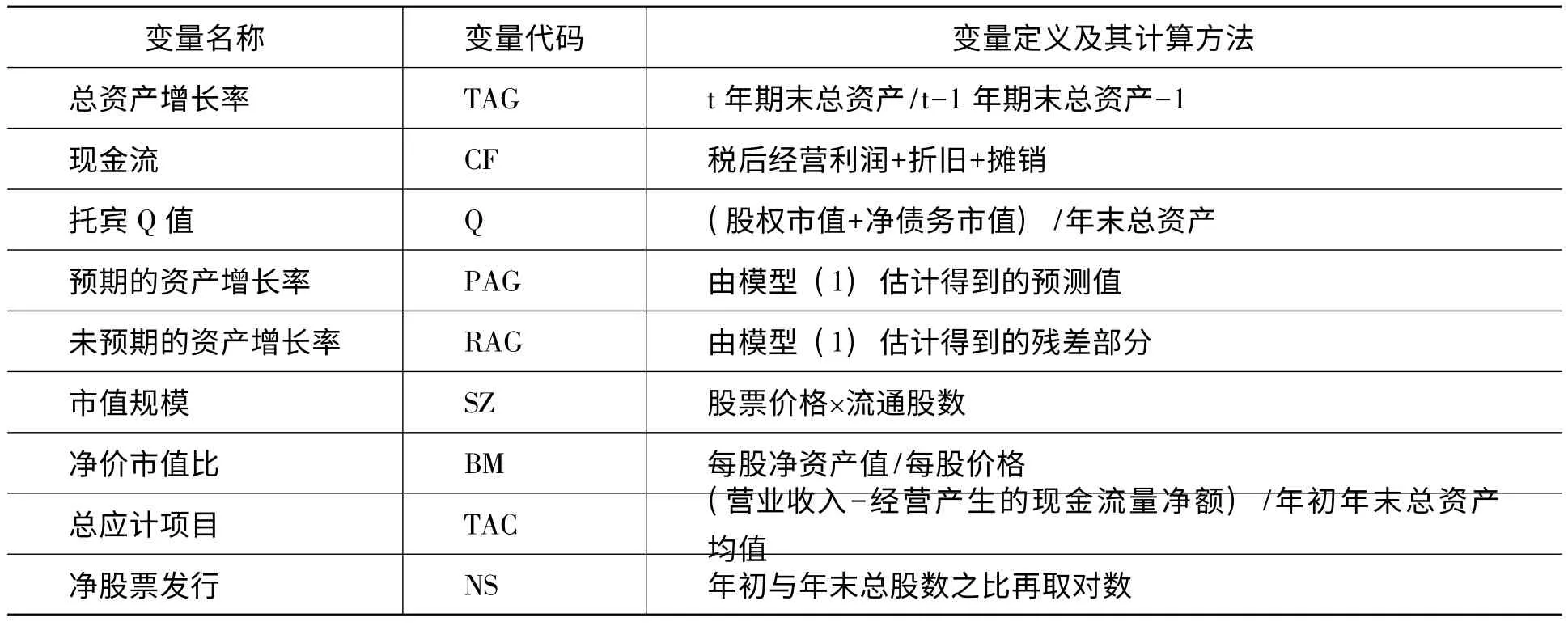

為了避免前視偏差,保證公司股票收益能夠反應公司財務相關的所有信息,我們將t年7 月至t+1年6 月的月度股票收益數據與樣本公司在t-1年末的財務指標變量相對應。關于經驗分析中使用的變量定義及其計算方法如表1 所示。

表1 主要變量的定義和度量

3.研究方法

本文的經驗分析采用如下回歸模型:

其中,Rit表示公司i 在t年考慮現金紅利再投資的股票回報率,uit為殘差項,其他變量同上。

對于模型(2),我們先做橫截面回歸,即每年對所有樣本進行回歸估計,得到回歸系數的時間序列,然后考察該序列的平均值是否顯著為零,其檢驗統計量用回歸系數的平均值除以該序列的標準差來計算。如果平均值顯著不為零,則認為相關因素與股票收益率存在相關關系。

4.檢驗結果與分析

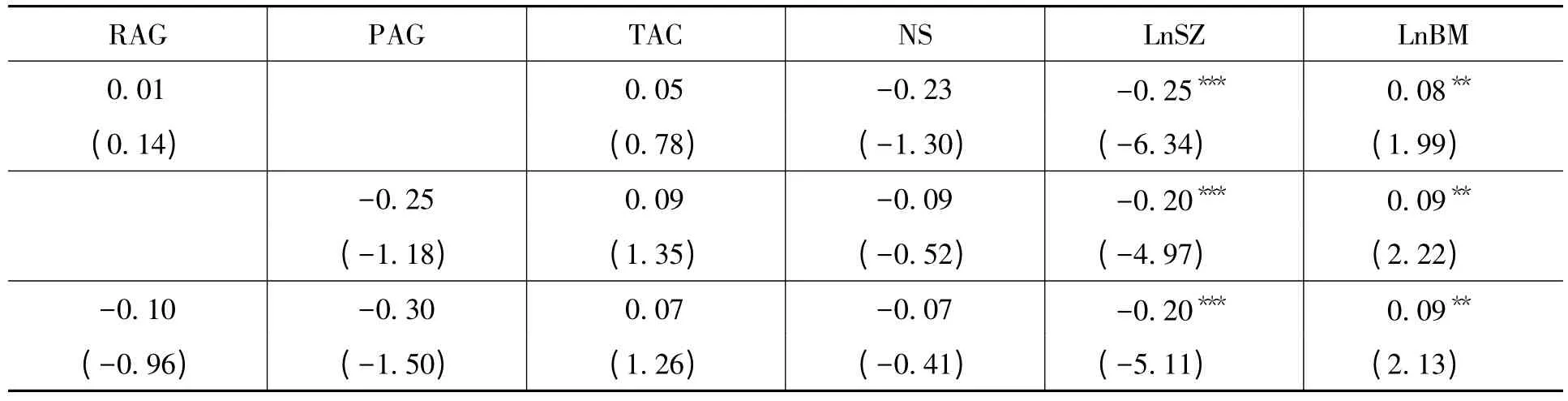

為了便于分別考察預期資產增長率PAG和未預期資產增長率RAG 對股票收益率的影響,我們基于模型(2)做如下三種回歸估計:去掉預期資產增長率PAG、去掉未預期資產增長率RAG和兩者都不去掉。1998—2010年全樣本區間的估計結果如表2 所示。

表2 1998—2010年全樣本區間的估計結果

表2 的估計結果顯示,在1998—2010年的全樣本區間,預期資產增長率PAG和未預期資產增長率RAG 對股票收益率的影響都不顯著。

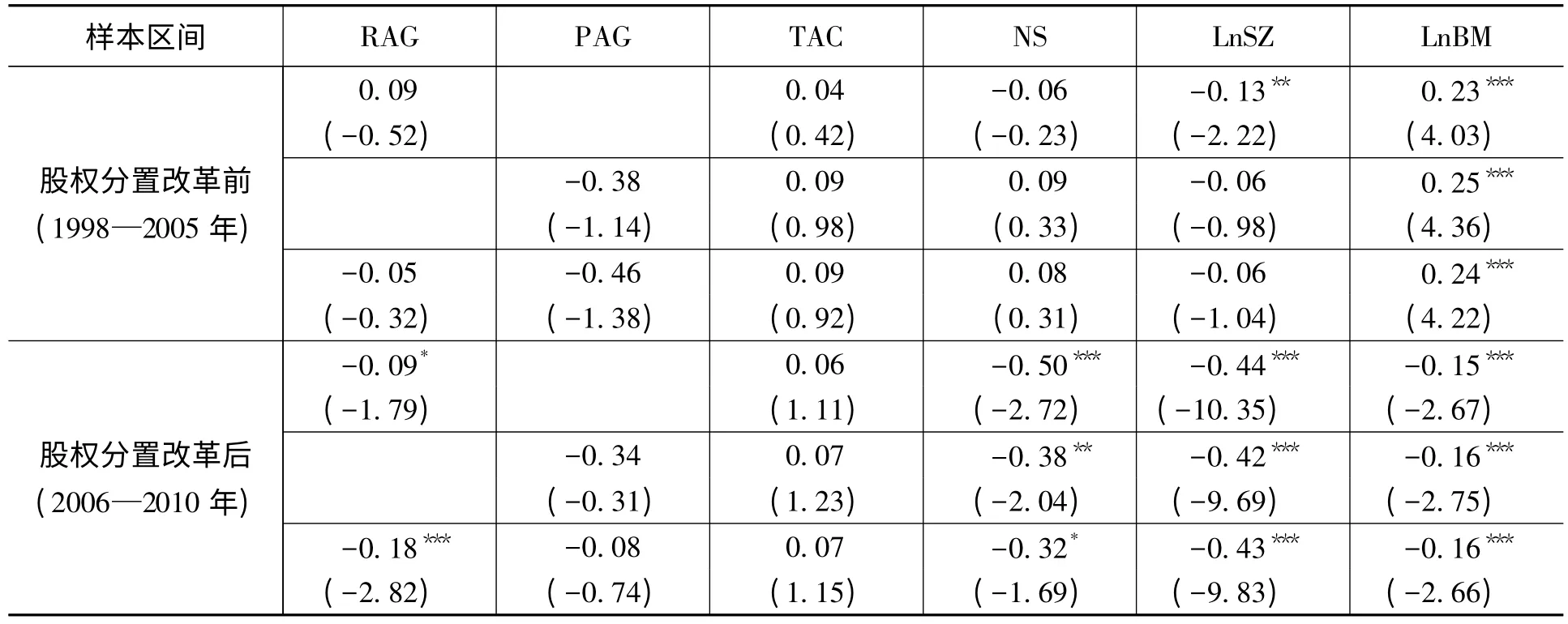

鑒于股權分置改革前后股票市場的運作效率以及上市公司投資價值產生了的重大變化,本文以股權分置改革為分界點,將整個樣本區間分為兩個子樣本區間:1998—2005年為股權分置改革前,2006—2010年為股權分置改革后,分別考察股權分置改革前后預期資產增長率PAG和未預期資產增長率RAG 對股票收益率的影響。相關估計結果如表3 所示。

表3 分樣本區間(股權分置改革前后)估計結果

表3 的估計結果顯示,2006—2010年未預期資產增長率的估計系數為負,其t 值分別為-1.79和-2.82,統計上顯著不為零;預期資產增長率的估計系數也為負,但其t 值分別僅為-0.31和-0.74,統計上不顯著不為零。這說明,股權分置改革后我國股票市場中存在資產增長異象,這種異象主要由未預期資產增長引起的。

表3 的估計結果是在控制了時變風險因素(公司規模SZ和凈值市價比BM)和股票錯誤定價因素(總應計增加TAC和凈股票發行NS)的影響下得出未預期資產增長率與股票收益率具有顯著的負相關關系,因此,我們的結果表明,無論是系統性風險因素還是股票錯誤定價因素,均不能解釋未預期資產增長異象。

考慮到預期資產增長與股票收益之間不存在相關關系,接下來我們將分析的重點放在未預期資產增長與股票收益之間的相關性。

三、資產增長異象的原因分析

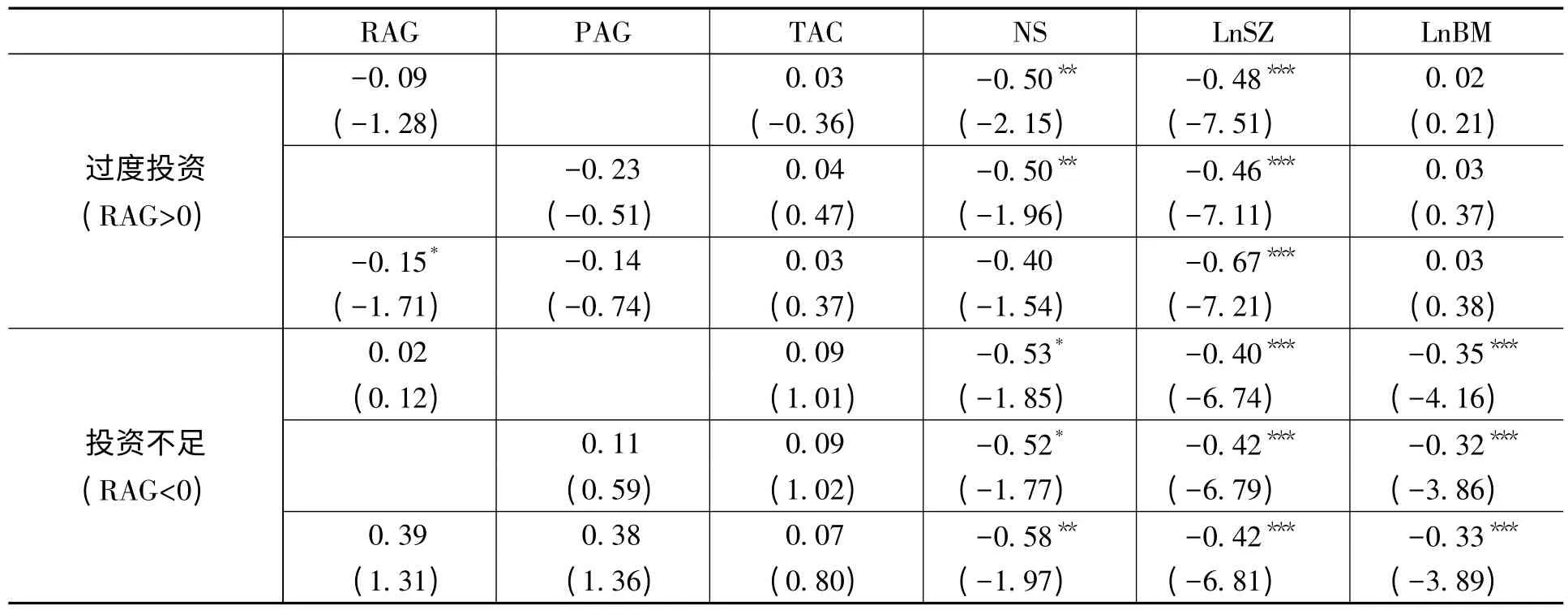

我們將所有樣本公司分為未預期資產增長率為正 (RAG >0)和未預期資產增長率為負(RAG<0)的兩組樣本。未預期資產增長率顯著不為零的公司,說明公司的資產投資與其投資機會和投資約束不相符,或者過度投資,或者投資不足。未預期資產增長率為正的公司,公司有可能投資于凈現值為負的項目,我們將其定義為過度投資;未預期資產增長率為負的公司,公司沒有充分投資于凈現值為正的項目,我們將其定義為投資不足。下面,我們基于這兩組樣本分別檢驗是否存在未預期資產增長異象,即未預期資產增長與股票收益之間是否存在負相關關系。估計結果如表4 所示。

表4 2006—2010年未預期資產增長率分類的估計結果

表4 的估計結果顯示,對于未預期資產增長率為正的樣本,在同時包含未預期資產增長率和預期資產增長率的回歸模型中,兩個變量的估計系數均為負,其中未預期資產增長率系數的t 值為-1.71,在10%的水平下顯著小于零。對于未預期資產增長率為負的樣本,未預期資產增長率的系數變為正,且在統計上不顯著。這表明,過度投資造成投資效率低下是引起未預期資產增長異象的原因。考慮到該結果是在控制了時變風險因素(公司規模SZ和凈值市價比BM)的影響和股票錯誤定價因素(總應計增加TAC和凈股票發行NS)的影響下得出,因此,過度投資是解釋未預期資產增長與股票收益之間存在負相關關系的唯一原因。換句話說,本文的經驗結果支持過度投資觀點,不支持風險改變觀點和錯誤定價觀點。

四、結語

我們的經驗結果與Titman 等[9]的研究結果一致。Titman 等對美國股票市場的研究顯示,在過度投資的子樣本組中,組合收益與過度投資率具有顯著的負相關關系,而在投資不足的子樣本組中,組合收益與未預期的資產增長率則沒有顯著的負相關關系。投資過度所造成的非效率投資會降低公司未來的股票收益,這一經濟含義是顯而易見的,而投資不足所帶來的投資低效率卻對公司的股票收益沒有影響。對此的可能解釋是投資不足意味著公司放棄了凈現值為正的投資項目,這會影響公司的市場價值和潛在的資產擴張,然而只要公司保持現有的增長率,放棄凈現值為正的投資項目并不必然降低公司的價值。

[1]Loughran,T.,Ritter,J.R.The New Issues Puzzle[J].The Journal of Finance,1995,50(1):23-51.

[2]Spiess,D.K.,Affleck-Graves,J.The Long-Run Performance of Stock Returns Following Debt Offerings[J].Journal of Financial Economics,1999,54(1):45-73.

[3]Billet,M.T.,Flannery,M.J.,Garfinkel,J.Long-Run Underperformance Following External Finance Issues?[R].2007.

[4]Agrawal,A.,Jaffe,J.F.,Mandelker,G.N.The Post-Merger Performance of Acquiring Firms:A Reexamination of an Anomaly[J].The Journal of Finance,1992,47(4):1605-1621.

[5]Titman,S.,Wei,K.C.J.,Xie,F.Capital Investments and Stock Returns [J].Journal of Financial and Quantitative Analysis,2004,39(4):677-700.

[6]Berk,J.,Green,R.C.,Naik,V.Optimal Investment,Growth Options and Security Returns[J].The Journal of Finance,1999,54(5):1153-1607.

[7]Cooper,M.J.,Gulen,H.,Schill,M.J.Asset Growth and the Cross- Section of Stock Returns[J].The Journal of Finance,2008,63(4):1609-1651.

[8]Polk,C.,Sapienza,P.The Stock Market and Corporate Investment:A Test of Catering Theory[J].Review of Financial Studies,2009,22(1):187-217.

[9]Titman,S.,Wei,K.C.J.,Xie,F.Unexpected Investment,Overinvestment and Stock Returns[R].2009.

[10]黃少安,張崗.中國上市公司股權融資偏好分析[J].經濟研究,2001,(11):12-20.

[11]劉力,王汀汀,王震.中國A 股上市公司增發公告的負價格效應及其二元股權結構解釋[J].金融研究,2003,(7):60-71.

[12]孔東民,付克華.中國股市增發的市場反應及影響因素分析[J].世界經濟,2005,(10):51-59.

[13]劉宇.上市公司股權再融資股價效應研究[J].中國管理科學,2006,(z1):232-236.

[14]包蘇昱.股權再融資低回報成因探析[J].金融理論與實踐,2007,(1):76-77.

[15]崔舟航.資產增長率與股票收益率之間的負相關關系[D].深圳:北京大學深圳商學院碩士學位論文,2009.

[16]管征,張世坤.不對稱信息下的股權再融資方式選擇[J].財經問題研究,2004,(10):27-32.

[17]胡乃武,閻衍,張海峰.增發融資的股價效應與市場前景[J].金融研究,2002,(5):32-37.

[18]李夢軍,陸靜.上市公司增發新股信息與股票價格波動的實證研究[J].財經理論與實踐,2001,(4):52-54.

[19]劉力,李廣子,周銘山.股東利益沖突、投資者情緒與新股增發折價[J].財經問題研究,2010,(5):53-59.