制約中國廢鋼鐵產業發展的主要因素

2013-09-23 07:19:48謝開慧

再生資源與循環經濟 2013年6期

謝開慧

(鞍鋼集團工程技術有限公司,遼寧鞍山114002)

1 制約我國廢鋼鐵產業進一步發展的主要因素

1.1 由于大多數企業的經營規模較小,機械化程度不高,勞動生產率低,相應的廢鋼鐵回收和加工成本就較高。我國的廢鋼鐵加工設備的配置絕大多數是小型設備;大中型的設備加工能力還不到1/3。小型設備加工能力低,能耗高,急需更新換代,因此,在擴大企業生產規模的同時,要淘汰小型落后的設備,把它們作為報廢設備回爐煉鋼。估計此舉可以增加廢鋼資源500~600萬t。

1.2 廢鋼鐵預處理和裝運技術設備相對落后,限制了廢鋼鐵回收和加工企業的經濟回收半徑。美國廢鋼鐵協會所屬企業的平均經濟回收半徑,1980年為250 km,2010年已經擴大到約500 km;而我國估計只有250 km。還停留在美國30年前的水平。尤其是在大中城市的遠郊區和內陸的邊遠地區,有相當一部分廢鋼鐵資源不能獲得有效利用。一些廢鋼鐵器具因長期的氧化銹蝕而損失殆盡。較遠處的廢鋼鐵由于運費較高,企業無法承擔。

1.3 作為商品的廢鋼鐵價格與鐵礦石的比價過高,加上其質量又存在不少問題,影響了冶金企業多吃廢鋼鐵的積極性。反過來,商品廢鋼鐵銷路不暢,致使廢鋼鐵的價格上不去,加工企業的利潤率減少,又影響其擴大生產經營的積極性。久而久之,形成了惡性循環,不利于我國廢鋼鐵產業的發展。

1.4 大部分企業還沒有形成規模經濟,市場競爭能力不足以與從國外進口廢鋼鐵相抗衡,尤其是沿海地區。如華東地區,有些民營的鋼鐵企業,廢鋼鐵的供應主要靠進口。這種情況是十分不正常的。當然,在我國廢鋼鐵供不應求時,進口廢鋼對我國是有利的;但是當國內的廢鋼鐵積壓時,進口就不利于國內企業的發展。

廢鋼資源短缺在我國已持續10余年。然而,2012年卻一改常態,廢鋼不再緊俏,廢鋼市場持續疲軟,供求關系發生逆轉。自2011年四季度后,國內廢鋼市場一直呈弱勢運行,價格從2012年年初的3400元/t降至9月初的2400~2500元/t,降幅近30%(嘉興陶莊市場價2150~2200元),而且還有繼續下降的可能。

由于連鑄比的提高,鋼廠自產廢鋼不斷減少,與此同時,對于社會廢鋼鐵供應的依賴程度越來越大。由于鋼廠是連續生產,因此,鋼廠制定合理的廢鋼鐵庫存十分必要,可以減少市場波動的沖擊,適當增加鋼廠的廢鋼鐵庫存,有利于生產的穩定。建議國家有關部門制定相應政策,鼓勵銀行和投資機構給予鋼廠低息貸款,支持廢鋼鐵產業的發展。

1.5 我國的電力工業相對滯后,發電、輸變電和供電能力的成本較高。能源結構不盡合理,限制了電爐鋼產量的進一步提高,尤其是華東地區的主要產鋼城市,電力供應緊張,加之近年進口礦石價格下降,優質廢鋼價格攀升。

2010年12月—2011年12月,優質廢鋼的價格一度高達3400元/t。于是,有的電爐鋼廠便反其道而行之,為了降低電耗,改用熱鐵水入爐,部分鋼廠鐵水比例高達60%。

有人把此現象歸罪于中國廢鋼鐵資源的不足,其實是“張冠李戴”。相信隨著我國水電、風電和核電技術的應用和大力發展,以及超高功率輸變電技術和線路的建設,這個問題就不難解決。此外電爐節電降耗的潛力很大。如國外采用電爐用廢鋼鐵整體壓實后,經過利用電爐冶煉時排出的高溫煙氣,預熱廢鋼包塊后再入爐,這樣可以節約電耗20%~30%。另外,我國的電爐容量普遍較小,進一步發展超高功率電爐,可以節能降耗。除了特殊用途外,3~5 t的小電爐應盡快淘汰,發展30~50 t以上的中大型電爐。

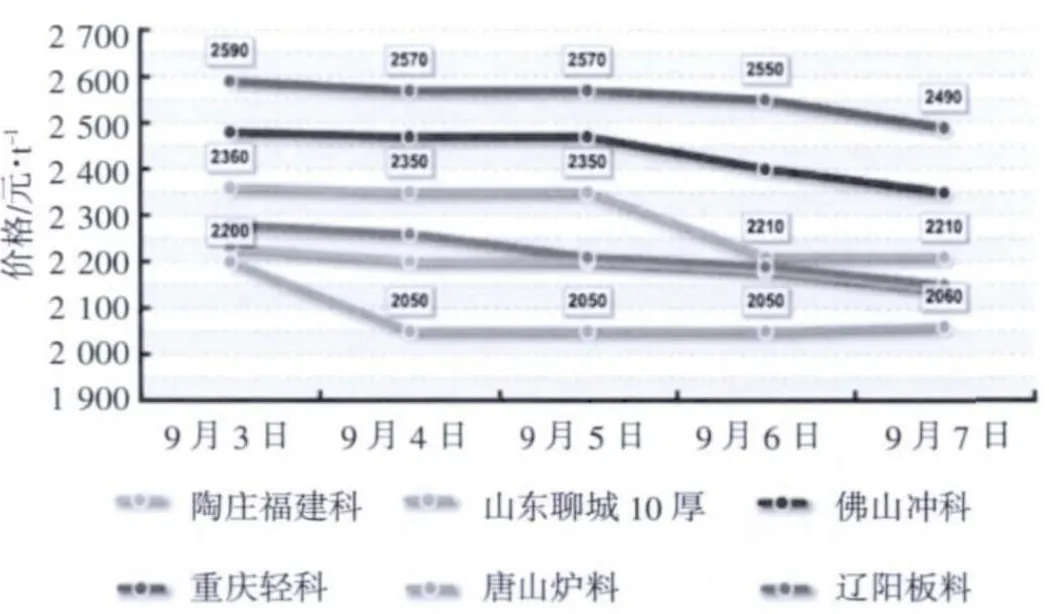

圖1是2012年9月我國主要城市商品廢鋼的價格走勢圖。

圖1 2012年9月全國主要城市廢鋼價格走勢圖

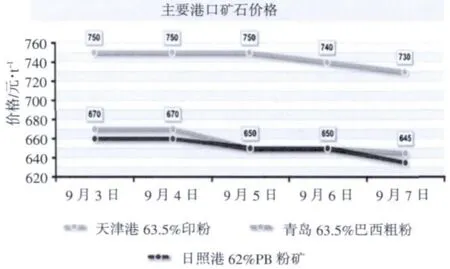

圖2是2012年9月我國主要港口進口鐵礦石價格走勢。

圖2 2012年9月鐵礦石價格走勢圖

以鐵礦石(含鐵63.5%)800元/t為例,鐵水生產成本在2100元/t左右,再經冶煉制造成粗鋼成本約達2900元/t;以2300~2400元/t廢鋼生產粗鋼(噸鋼約需1.15~1.2 t廢鋼),其成本與前者相當。因此鐵礦石價格的沉浮,將會影響廢鋼行情的升降(目前進口鐵礦石在90美元左右,標普預言鐵礦石將徘徊于80美元)。當然,鋼材價格是影響廢鋼價格的主導因素。據統計:2011年7月—2012年8月,華東16家鋼廠采購商品廢鋼1092.31萬t,實際消耗廢鋼1591.43萬t,進口廢鋼近200萬t。

2012年1—7月,我國累計進口廢鋼320.72萬(t7月份當月進口40.8萬t),同比增長14.6%。其中浙江省累計進口132萬t,江蘇進口149.4萬t,江浙兩省占全國廢鋼進口總量的87.7%。

2012年8月27日,美國廢鋼出廠價387~397美元/t,1#重廢357美元/t。近期國際廢鋼價格有所波動。

以上是對國產鐵礦石和廢鋼鐵的價格及進口情況作了較詳細的對比分析。但這只是經濟賬,沒算節能和減排的賬。

新的“國際議定書”規定:世界各國都要為減少二氧化碳排放做貢獻。我國如此高的鋼產量,不可能維持現狀。必須從長考慮,研究對策。而唯一可行的就是降低鐵鋼比,少用生鐵、少用焦炭、少開礦;多吃廢鋼,提高入爐廢鋼比。加大對全國廢鋼鐵產業的投入和政策上的優惠。

可以肯定,隨著我國電力工業的快速發展,今后5~10年我國的電爐鋼產量必將成倍地增長,年產量有望超過1~1.5億t。電爐鋼的比例將從現在的12%~15%增加到25%~30%。轉爐鋼的比例將由于受節能減排的限制,從現有的85%~88%下降到70%~75%。在擴大電爐鋼產量和減少噸鋼能耗方面,還有許多工作要做。

1.6 隨著我國現代化進程加快,廢不銹鋼、搪瓷廢鋼、鍍層廢鋼、復合廢鋼和垃圾廢鋼鐵、含放射性元素的廢料比例不斷擴大,致使廢鋼鐵的分選難度加大。廢鋼鐵的污染嚴重,商品廢鋼鐵的質量下降,限制了電爐鋼廠利用廢鋼鐵的積極性。

20世紀80年代,作者率先在鞍山市科協提出“大力開發礦渣山”的合理化建議。30多年來,我國的鋼鐵渣的開發利用獲得了突飛猛進的發展。但是有些鋼廠,還積存了不少“礦渣山”;有的鋼廠鋼渣破碎程度還不夠,其中的鐵分還沒有全部回收、利用,潛力很大。據調查,鋼渣中可回收渣鋼和鐵粒子4%~5%;含鐵粉料2%~3%。鋼渣生成量為鋼產量的15%,鋼產量以7億t計,每年可從鋼渣中回收廢鋼鐵600~800萬t。目前未被利用的至少有100~200萬t。

但是,有一個潛在的問題有待于研究:有人擔心,用鋼鐵渣粉制造的磚頭建造房子有無放射性?對于人體是否有害?目前尚無人對此課題進行研究。

1.7 近年來,隨著我國汽車蓄積量的增長和強制報廢政策的落實,汽車平均使用壽命已從20世紀的12~15年下降到6~8年。今后3~5年內,每年的汽車報廢量將從現有的500~600萬輛增加到1000~1200萬輛,與當年的汽車產量持平。因此,可以肯定,中國的汽車解體業還將進一步迅猛發展,年加工數量將超過其年生產的數量。

與此同時,我國的拆船業卻沒有那么走運,由于勞務費用的上漲,治理環境的難度加大,成本增加,幾十年來,我國年拆船量始終徘徊在500~600萬t。目前,國際拆船市場的競爭十分激烈。廢舊船大都流向東南亞勞動力密集的國家。我國拆船業已經改變“人海戰術”,步入了機械化大生產的時代。

作者40年前就呼吁大力發展拆船業,可惜一直沒有看到比較大的發展。其關鍵問題還是技術與經濟問題。相信5年后,我國的年拆船量必將突破1000萬t。

1.8 “科學技術是生產力”。目前,我國的廢鋼鐵產業的科技水平較低,與其他產業相比差距很大。企業人員的受教育水平也不高,因此,大力加強該產業的教育培訓和科研技術的投入是當務之急。例如,我國的超厚/大件切割的技術還不發達,各地存留不少廢鋼砣子無法處理;還有一些沉降在河底、海底的船有待于打撈;報廢的礦井、國防工事中的廢鋼鐵也不少,這些都是潛在的廢鋼鐵資源。還有,我國不少加工廠,仍用人工氧氣切割,加工損失高達4%~6%。大力發展液壓機械剪切,將會大大提高生產率,改善作業環境。

1.950多年來,我國的廢鋼鐵標準雖然經過多次修訂,還存在不少問題。技術的進步要體現在國標的更新上。中國的廢鋼鐵標準必須與國際接軌,否則,就無法進入國際市場。希望有關部門共同努力,攜手共進。

1.10 廢鋼鐵企業整體的生產計劃、經營、管理水平較低。尤其是缺乏長期發展規劃。有些地區,由于沒有全面的規劃,見到廢鋼加工有利可圖,各部門一擁而上,盲目發展。致使現有的加工設備能力得不到發揮。有的企業,盲目求大、求“洋”,設備投產多年,卻吃不飽,經濟效益低下,投資長年不能回收。

其中,最關鍵問題是:對于我國的廢鋼鐵資源及分布底數不清。當務之急是開展全國性的廢鋼鐵資源普查,制定相應的地區發展規劃。方能利于不敗之地。

1992年,在冶金部爐料公司王鎮武副總經理的授意下,冶金部曾建議國務院生產辦公室開展此項調查,可惜由于資金和其他原因未能實現。事隔30年之后,作為當時建議的起草人之一,再次發出呼吁:希望國家有關部門和三大協會一起,早下決心,立即開展“全國廢鋼鐵資源普查”。這是中國廢鋼鐵產業發展的頭等大事,決不可掉以輕心!

2 結語

由于整個廢鋼鐵產業還沒有形成強大的產業聯盟,抗風險能力較差,在國際市場上沒有話語權。隨著我國廢鋼鐵資源的迅猛增長,我國國際地位的提高,我國在世界廢鋼鐵市場上必將成為首席發言人。預計3~5年后,中國的商品廢鋼鐵將走出國門,走向世界。

廢鋼鐵產業是一個整體。國家政策往往會“牽一發而動全身”。如增值稅減免政策,如何制定合理的比例和實施細則,將對于我國廢鋼鐵產業的發展起到決定性的影響。要鼓勵冶金企業多吃廢鋼,就要扶持規模性的“城市礦產”加工基地和廢鋼鐵加工企業。