廣東省產業結構的空間格局:基于GIS的分析

2013-09-26 08:49:48楊林賈繩之

城市觀察 2013年5期

◎ 楊林 賈繩之

廣東是我國改革開放的排頭兵,但省內發達地區與全省平均的差距比全國還大,既有位于全國最發達城市之列的廣州和深圳、位于全國經濟最發達區域之列的珠江三角洲,同時又有位于全國最貧困縣之列的粵東、粵西和粵北山區縣,區域發展不平衡成為當前廣東經濟社會發展的最大短板。為了盡快縮短粵東西北地區與珠三角地區的發展差距,有必要摸清省內各地市產業結構的空間格局,發揮各市相關產業的比較優勢,推動區域經濟協調發展。

一、廣東省產業結構的總體變動情況

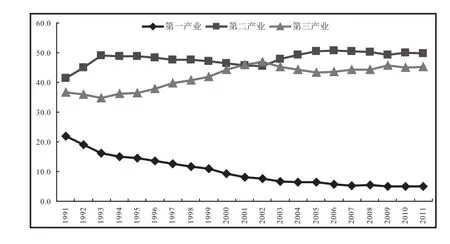

圖1 廣東省三次產業結構比例變化圖

1978年以來,廣東省依靠國家“先試先行”的政策優惠和“敢為人先”的創新精神,由一個偏安一角的農業省份成為全國的經濟強省,快速實現了經濟的快速騰飛。特別是90年代以后,廣東省的產業結構表現出一種由低級走向高級并不斷優化的趨勢(如圖1)。其中第一產業的比重迅速下降,由1991年的22%下降到2001年的8.2%,再到2011年的5%;第二產業自90年代后一直處于主導地位,由1991年的41.3%上升到2001年的45.7%,再到2011年的49.7%,比重在不斷上升;第三產業在近20年呈穩步上升的趨勢,由1991年的36.7%上升到2001年的46.1%,但在2001年后發展速度有所減緩,到2011年占比為45.3%。

二、廣東省產業結構的空間格局變化

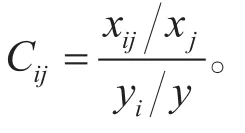

為了直觀地反映廣東省產業結構的空間格局變化,我們這里使用GIS方法將19個地市按其三次產業占全省的比重在一個圖形上使用不同的顏色標出,這樣有利于問題的發現與政策的制定。具體來說,首先計算出各市第i產業增加值與全省第i產業增加值的比值P,將P值導入ARCGIS軟件中,然后將19個市的P值平均分成10個等級,以顏色的深淺表示,顏色越深代表比例越大,顏色越淺則代表比例越小。

(一)第一產業空間格局的演變

1.大多數地區第一產業比值降低

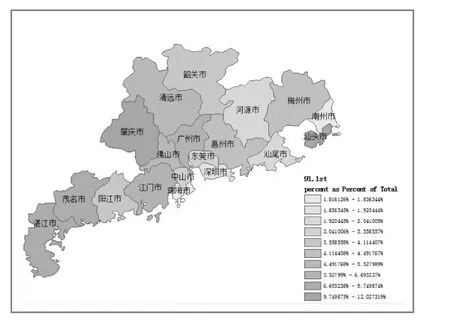

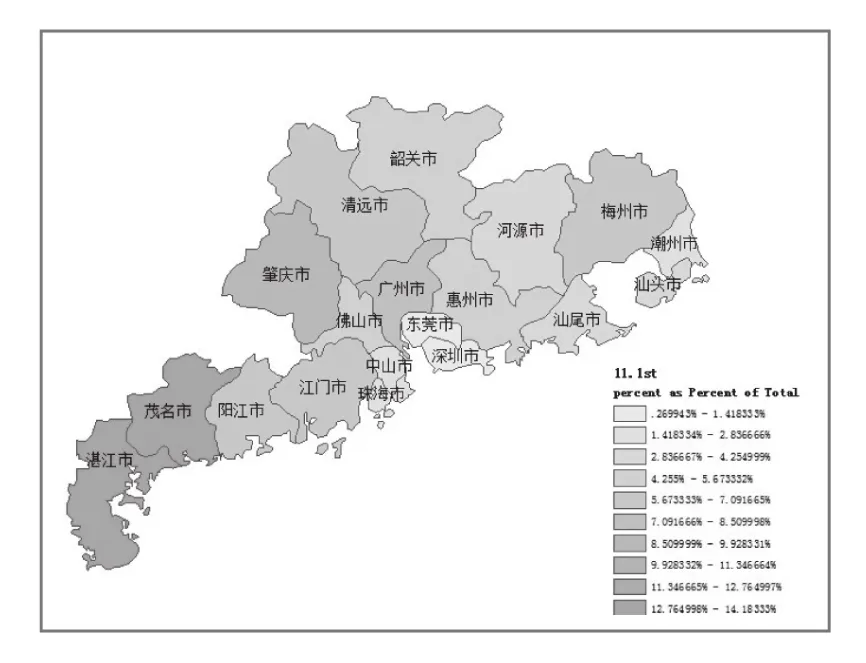

圖2 1991年廣東省第一產業空間分布狀況圖

圖3 2001年廣東省第一產業空間分布狀況圖

圖4 2011年廣東省第一產業空間分布狀況圖

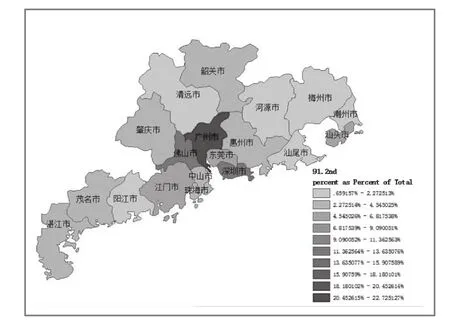

圖5 1991年廣東省第二產業空間分布狀況圖

圖6 2001年廣東省第二產業空間分布狀況圖

圖7 2011年廣東省第二產業空間分布狀況圖

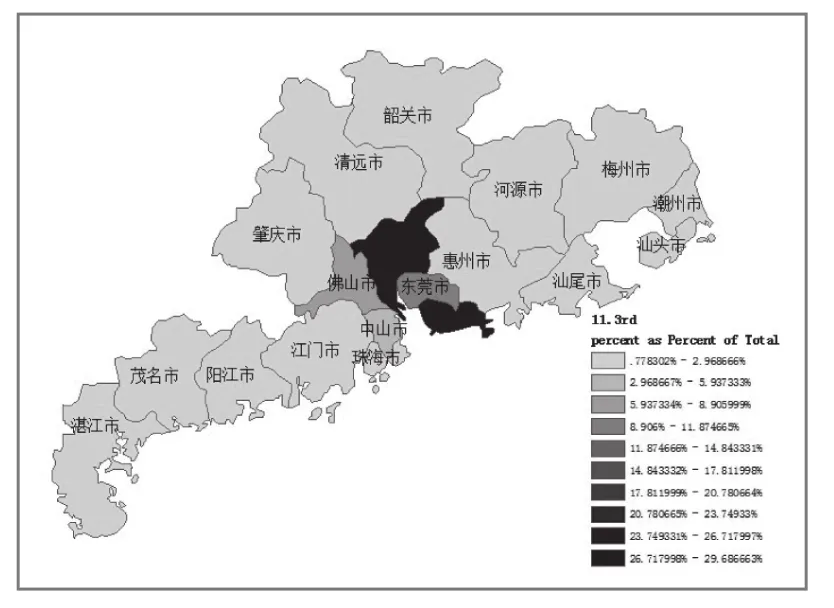

通過圖2、圖3和圖4的對比可以看出,在近20年里,廣東省大多數市的第一產業比值等級顏色變淺,這也就意味著這些市的第一產業增加值在經濟總量中的占比降低,主要包括肇慶、江門、廣州、汕頭、佛山、惠州等市。

2.第一產業高等級區西移明顯,北部山區優勢減弱

從顏色變化我們可以直觀看出,在近20年里,廣東省第一產業的高等級區西移趨勢明顯,湛江、茂名兩市第一產業在全省中占比較大,即兩市在全省第一產業發展中的作用越來越凸顯。而北部山區的第一產業顏色逐年變淺,優勢正在逐步減弱。

(二)第二產業空間格局的演變

1.部分地區第二產業比重降低

通過圖5、圖6和圖7的對比可以看出,在近20年里,廣州、江門、梅州、韶關、汕頭等市的顏色等級變淺,證明這些地區在廣東省第二產業發展的作用有所減弱。這可能是由于不同地區的不同發展規劃所致,值得注意的是,廣州市第二產業等級降低、比重減弱,是因為第二產業發展已經較為成熟和完備,需要將整體二、三、一的產業結構轉換成三、二、一的產業結構,因此第二產業比值有所下降。

2.珠三角整體優勢巨大

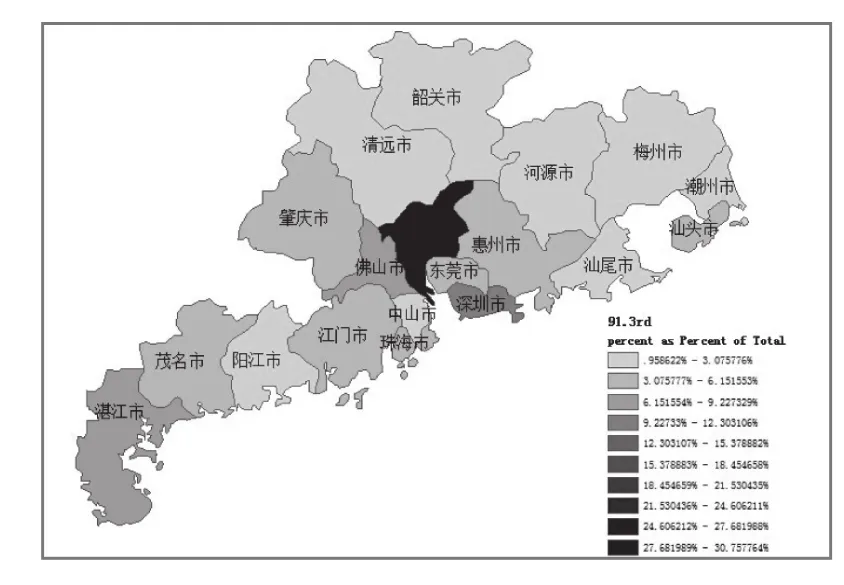

20年來,除了廣州市等級略有下降以外,佛山、東莞、深圳、中山、惠州等市顏色等級均變深,意味著以上區域單元對廣東省第二產業發展的帶動力越來越強。目前來看,廣東省各城市第二產業產值占全省第二產業產值差異較大,主要集中在珠三角地區,僅深圳、廣州、佛山三市就已超過全省第二產業產值的50%可以看出廣東省各市第二產業的發展差距較明顯,珠三角地區仍是第二產業發展的主導地區。

(三)第三產業空間格局的演變

1.粵東、粵西、粵北山區第三產業比重下降

近20年來,部分地市第三產業比重均有輕微下降,具體表現為肇慶、茂名、湛江、江門、珠海、惠州、汕頭等市的顏色等級均變淺,表明這些地市在全省第三產業發展中的帶動作用有所減弱。

2.珠三角地區第三產業優勢明顯

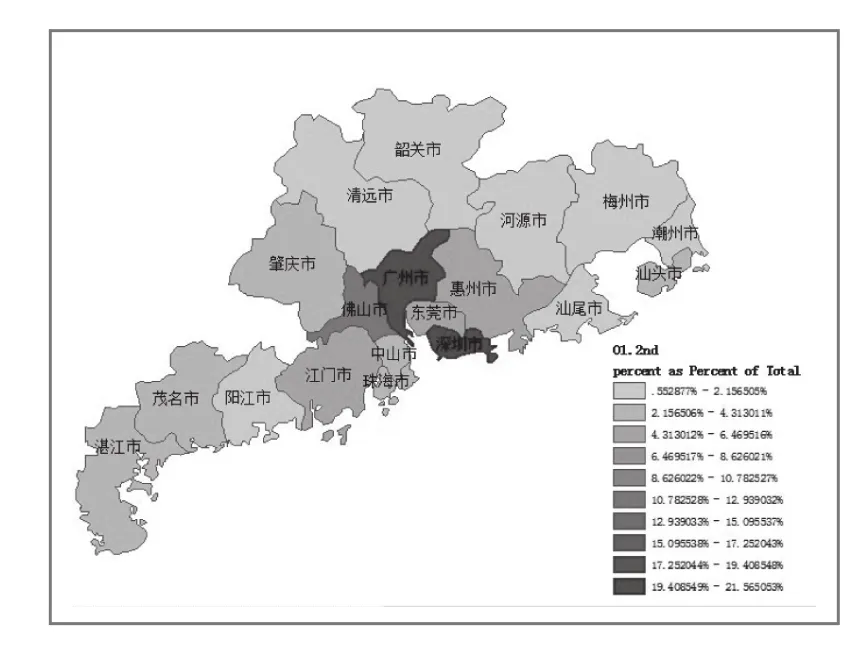

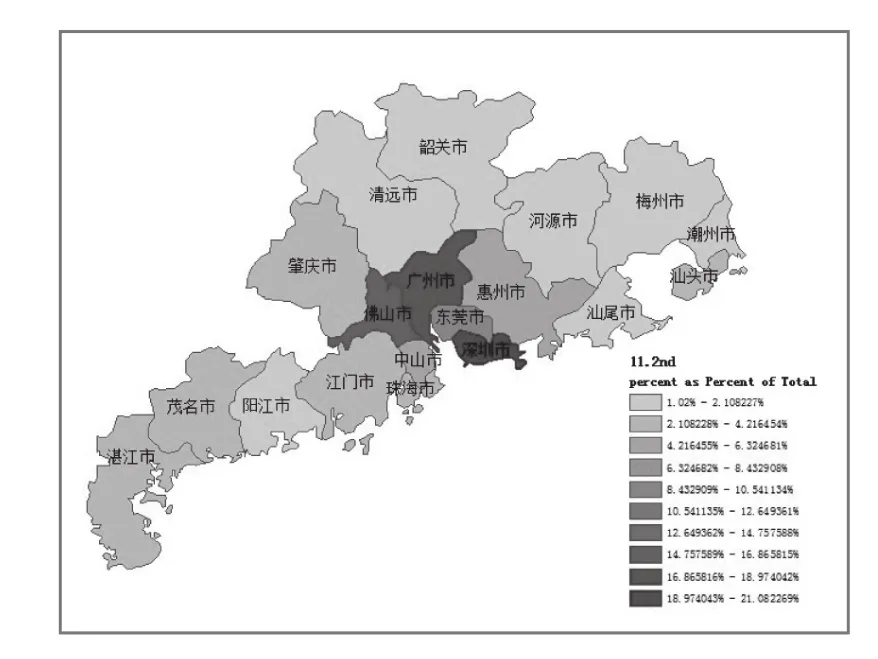

圖8 1991年廣東省第三產業空間分布狀況圖

圖9 2001年廣東省第三產業空間分布狀況圖

圖10 2011年廣東省第三產業空間分布狀況圖

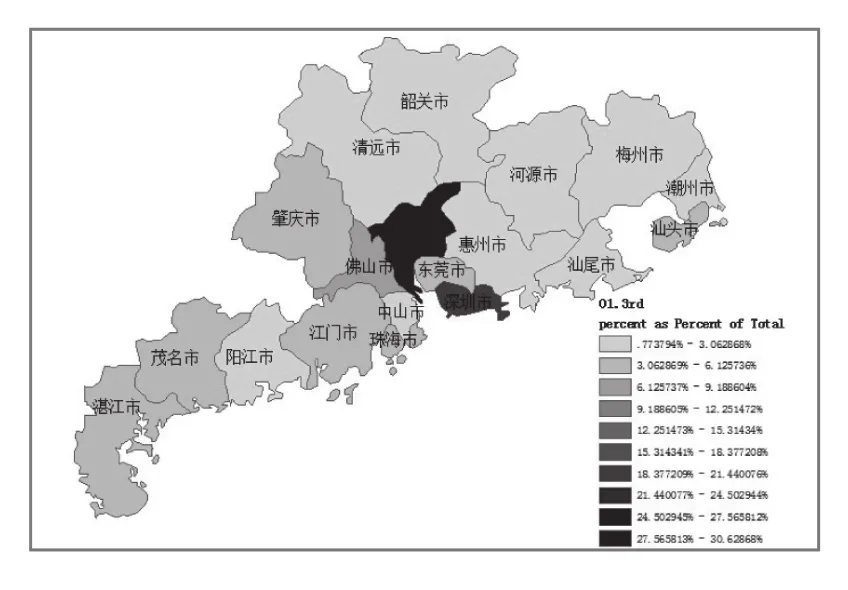

近20年來,佛山、東莞、深圳、中山等市的第三產業顏色等級變深,這就表明了這些市第三產業比重占全省比重增大,也就是說,這些地市在廣東省第三產業發展中起了越來越重要的作用。目前來看,廣東省各市第三產業發展差異較大,主要集中在珠三角地區,僅深圳、廣州兩市就已超過廣東省第三產業增加值的一半,并且隨著佛山、東莞、中山等市第三產業比值加大,珠三角地區的優勢也越來越明顯。

三、廣東省產業內部結構的空間格局分析

(一)第一產業空間格局情況

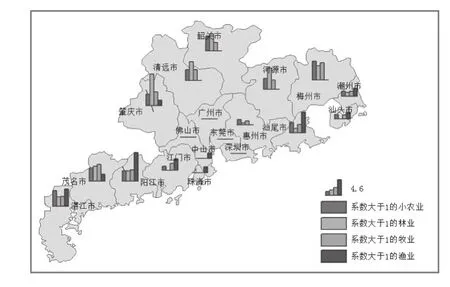

1.小農業、林業和牧業主要分布在北部山區,東翼和西翼

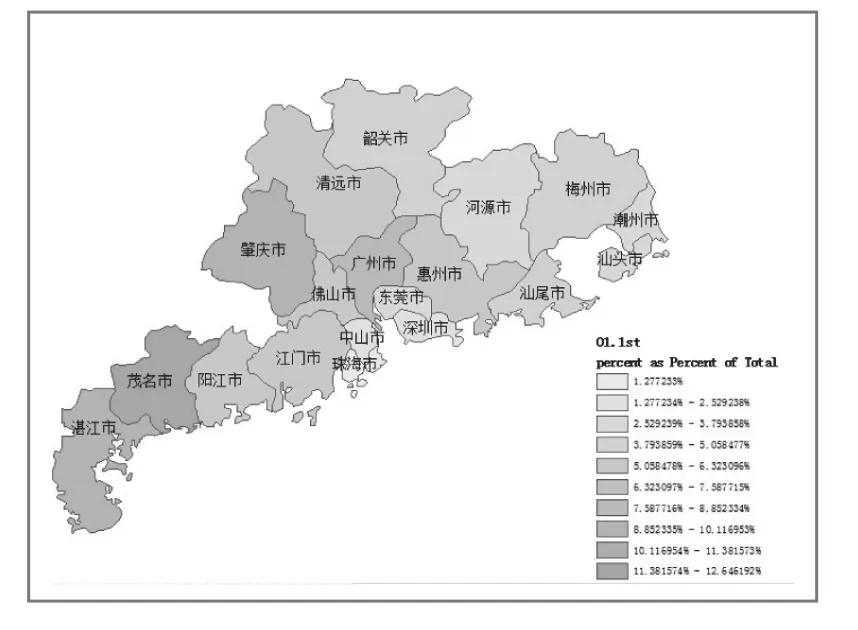

從2011年廣東省各行政單元的產業比較集中系數來看,小農業、林業以及牧業主要分布在韶關(4.07/4.96/2.43)、肇慶(3.29/9.24/4.06)、清遠(3.18/5.45/3.17)、梅州(5.42/4.15/5.02)、河源(3.11/6.19/2.71)、湛江(4.61/2.69/2.94)、茂名(3.81/4.28)、陽江(3.09/3.05/4.80)等市。

2.漁業主要分布在南部沿海城市

2011年,廣東省漁業具有比較優勢的城市主要是陽江(8.43)、汕尾(5.94)、湛江(4.96)、江門(3.27)等。此外,由于西江的流經以及肇慶市政府的重視,使得肇慶這一內陸城市漁業得以有力發展。

圖11 2011年廣東省第一產業比較集中優勢分布

(二)第二產業空間格局情況

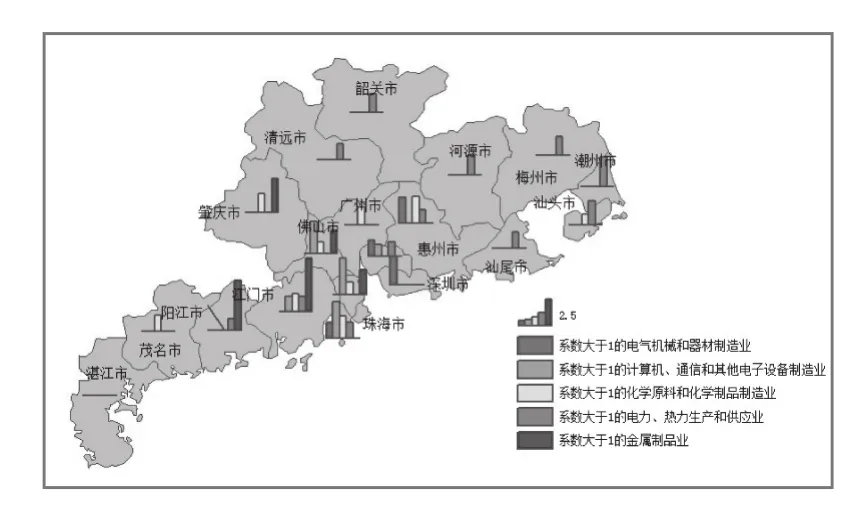

1.珠三角城市第二產業內部行業比較優勢較大

從2011年廣東省各行政單元的產業比較集中系數來看,電子機械和器材制造,計算機、通信和其他電子設備制造、化學原料和化學制品制造業以及金屬制品行業都不同程度地集聚在珠三角區域。

2.電力、熱力生產和供應業主要分布在粵東地區和北部山區

可以看到,電力、熱力生產和供應業主要分布在潮州(2.77)、汕頭(2.26)、韶關(1.80)、梅州(1.79)、河源(1.78)、汕尾(1.52)、清遠(1.51)等市。

3.珠三角地區第二產業同構現象嚴重

從圖12中,我們可以清楚的發現,珠三角地區城市第二產業內部結構趨同,如計算機、通信和其他電子設備制造業、化學原料和化學制品制造業、金屬制品業等。這種現象短期內會使得該地區快速發展,但是從長遠的角度來看,資源配置的效率會變低,區域內競爭效果大于合作,阻礙經濟發展。

4.部分地區規模化發展的行業偏多

具體來說,部分地市如江門、珠海等地同時發展四個行業且比較集中系數均大于1,發展行業偏多,容易導致資源分散利用。

(三)第三產業空間格局情況

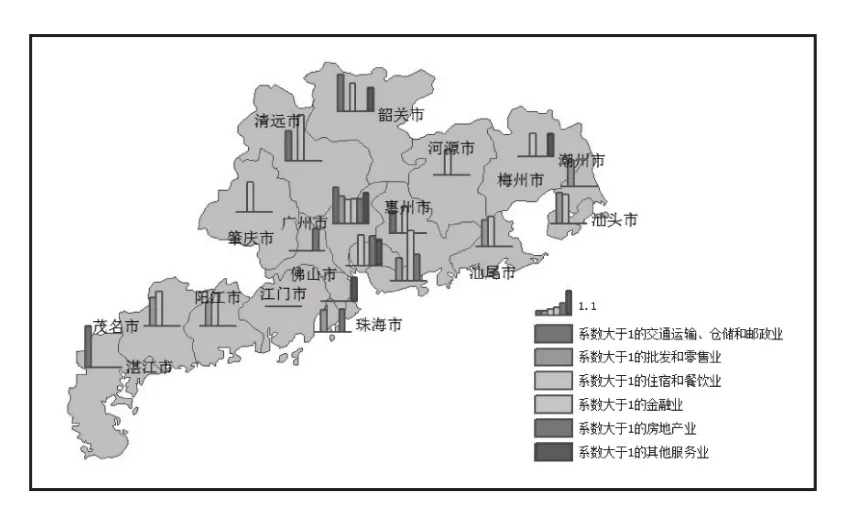

1.珠三角區域第三產業比較優勢明顯,廣州一枝獨秀

圖12 2011年廣東省第二產業比較集中優勢分布

從圖13中我們可以明顯看出,廣州、東莞、深圳等市第三產業內部多行業比較優勢明顯,即第三產業在這些區域的集聚程度較強。尤其是廣州市,第三產業內部6大行業的產業比較集中度均大于1,顯示了廣州市第三產業在廣東省的中心地位。

2.金融行業深圳領先,全省發展水平較低

2011年,廣東省金融行業比較集中度大于1的地市只有深圳市(2.26)、廣州市(1.15),可見深圳市在金融行業中的領先地位,同時反映出廣東省在金融業上發展水平較低。

3.交通運輸、倉儲和郵政業及批發和零售業發展較好,整體比較優勢大

從圖13可以看出,許多地市在交通運輸、倉儲和郵政業及批發和零售業上的比較集中系數均大于1,證明這兩種行業在廣東省發展較為成熟。但值得注意的是,這兩行業帶動第三產業的作用較弱,因此如何調節優化是需要考慮的問題。

圖13 2011年廣東省第三產業比較集中優勢分布

(四)整體產業空間差距明顯,格局有待優化

從圖4、7、10以及表1可以發現,廣東省產業區域發展總體不平衡現象比較突出。其中第一產業主要集中于西翼,分布相對平衡;第二、三產業主要集聚在珠三角地區,發展不平衡的現象非常明顯。2011年,珠三角地區第二、三產業生產總值分別達到20952.91和21843.86億元,幾乎是東翼、西翼以及北部山區的十多倍,反映出其他地區與珠三角地區的經濟差距之大。

四、廣東省產業空間格局調整建議

(一)大力發展現代農業

從圖11中我們可以看到,對于珠三角九市,應以肇慶、江門、惠州為重點,大力發展小農業、林業、牧業。對于珠海、中山等市,也可適當加強漁業發展。而廣州、深圳、佛山、中山等市則應將重心轉移到都市現代農業或是觀賞農業上(花卉、園藝業)。

表1 2011年分區域生產總值表(單位:億元)

粵東地區第一產業主要是以加快農業產業化為目標,具體要利用當地優勢資源,大力發展林業、漁業等產業。另外,還要自主開發或引進先進農業機械和技術,提高第一產業的科技水平。

粵西則要利用熱帶、南亞熱帶這樣的地理區位優勢,做大做強特色農業和海洋漁業[2]。此外,還應加強對外聯系,發展外向型的產業。具體來說,茂名、陽江兩市可以充分利用地理位置的優越性,應在農業領域加強與臺灣地區的交流與合作。

粵北山區要大力發展現代林業。構建廣東省現代林業產業基地,建設森林食品、森林藥材、林產化工等生產加工基地[3]。另外,也應該發展外向型林業產業,加強粵北山區林業產品與小農業產品向珠三角甚至北部湖南等省銷售的渠道。

(二)錯位發展第二產業

從圖12可以看出,目前珠三角第二產業內部行業比較優勢較大,但產業同構現象也比較嚴重。比較典型的是,計算機、通信和其他電子設備制造業、化學原料和化學制品制造業、金屬制品業等行業在珠三角地區多個行政單元都具有比較優勢,這其實是不利于資源合理配置的。各城市之間的競爭紊亂無序,既削弱珠三角城市群的核心競爭力,也造成城市間的重復建設和資源浪費。因此,應依據珠三角三大經濟圈的比較優勢,采取錯位發展的策略,其中廣佛肇經濟圈應重點發展以裝備制造業為核心的先進制造業,深莞惠經濟圈應重點發展以戰略性新興產業為核心的先進制造業,珠中江經濟圈重點布局發展以重大成套裝備為核心的先進制造業。

粵東地區比較優勢的產業是電力、熱力生產和供應業。因此應依據當地優勢,設立粵東為全省重要的能源基地,大力發展能源工業。另外,也應依靠粵東臨海的地理位置,大力發展臨港工業。

粵西地區比較優勢的產業是化學原料和化學制品制造業、金屬制品行業以及電力、熱力生產和供應業。因此,應大力發展石化、鋼鐵、電力等產業,對于重點項目,比如湛江鋼鐵、陽江核電等應重點建設和扶持[4]。同時,與粵東地區類似的,應利用臨海優勢,大力發展臨港工業。

粵北山區比較優勢的產業是電力、熱力生產和供應業,但由于其特殊的生態環境,我們應提升特色工業以及培育環境友好型工業。引導無污染、少污染產業項目布點生態發展區。培育發展新電子、新材料、新能源、新醫藥等新型產業。

(三)優化發展現代服務業

珠三角地區應大力發展金融產業。從圖13中可以發現,作為對經濟增長影響較大、對第三產業帶動明顯的金融產業,在整個珠三角區域內,卻只有深圳、廣州兩市具有較大的比較優勢。對于珠三角其他城市單元,應依靠自身優勢,發展金融產業。具體來說,佛山利用廣東金融高新技術服務區的帶動作用,發展金融服務產業[5]。東莞要認識到自身的特點,加強對中小企業的金融服務,加快銀行、保險、證券等金融機構的建設,使本市金融服務體系得以完善。珠海則要能夠利用與港澳相鄰的地理位置的優勢,發展外向型金融產業,加強與港澳金融企業的交流與合作,共建雙贏平臺。肇慶應加強與廣州、佛山的聯系交流與合作,發展適合自身特色的金融產業區。中山應把握城鄉金融服務一體化這一改革試點的契機,完善城鄉金融一體化服務體系。

粵東和粵西應加快發展生產性服務業。交通運輸、倉儲和郵政業是兩地區的優勢產業,因此兩地區應加快構建現代物流平臺,具體來說,應建設海、陸、空相互連接配套的綜合物流體系;不同的是,粵西的現代物流業應更具外向型,具體來說,應該加強湛江、茂名等市與北部灣、大西南的聯系。

粵北山區要發展商貿流通服務業,加強與其他省份的經濟聯系。另外,還應大力發展生態文化旅游業。比如韶關應依靠丹霞山這一著名景點的優勢,建設知名生態度假旅游地。梅州也應依托客家文化的特色,建設以客家文化為重點的文化旅游區。清遠則應打響當地漂流、溫泉的招牌,建設以二者為重點的旅游娛樂休閑區等等。

[1]陳大雄,賀正楚.高新技術型主導產業評價體系及實證分析[J].求索,2004(3).

[2]廣東省發展和改革委員會規劃處.粵西地區經濟社會發展規劃綱要[EB/OL].http://www.gddrc.gov.cn/fgzl/fzgh/qygh/dxb/201005/t20100514_37949.htm,2010-5-14.

[3]廣東省發展和改革委員會規劃處.關于促進粵北山區跨越發展的指導意見[EB/OL].http://www.gddrc.gov.cn/fgzl/fzgh/qygh/dxb/201005/t20100514_37948.htm,2010-5-14.

[4]碧海銀沙.以“六個突出”推動粵西發展實現新跨越[EB/OL].http://zjphoto.yinsha.com/file/200912/2009120709263425.htm,2010-10-7.

[5]王曉琦.廣東金融高新技術服務區選址南海[EB/OL].http://www.ccmw.net/article/17975,2007-8-1.

猜你喜歡

我愛學·笑話與口才(2025年3期)2025-02-24 00:00:00

中國核電(2021年3期)2021-08-13 08:56:36

趣味(語文)(2020年3期)2020-07-27 01:42:46

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2015年2期)2015-11-12 13:13:54

汽車零部件(2014年9期)2014-09-18 09:19:14

中國火炬(2014年11期)2014-07-25 10:31:58