鋼鐵行業分析及對策

2013-11-13 07:24:58吳玉美

科技視界 2013年15期

陸 曄 吳玉美 臧 滔

(河北省首鋼遷安鋼鐵有限責任公司,河北 遷安 064404)

鋼鐵工業是國民經濟的基礎產業,中國是全球鋼鐵業發展的最主要驅動力。建國初期我國鋼鐵產量只有15.8萬噸,從1958年大躍進“以鋼為本”到目前世界最大鋼鐵生產國,我國鋼鐵業經歷了全面緊缺到全面過剩。而今,鋼價一路下跌至18年前,行業利潤降至冰點,鋼貿商頻頻爆發信貸危機,所謂成也蕭何敗蕭何。

1 鋼鐵市場總體表現

當前國家經濟增速已經放緩,固定資產投資的增速逐年下降,下游對鋼材的需求已經大不如前,鋼鐵行業持續寒冬,而鋼廠受累于沉重的信貸壓力又不敢輕易大規模減產,整個行業陷入惡性循環。自2011年四季度以來,鋼鐵行業慘淡經營已持續18個月之久。在奔赴2012年全國兩會前,鄧崎琳一番關于“養豬種菜”的投資理念,引發眾多關注,“二斤鋼鐵不抵四兩豬肉”,這句戲言卻道出了近幾年鋼鐵行業的窘境。4月17日,按照申萬行業分類,已有21家上市鋼企公布了2012年年報。數據顯示,有21家鋼企去年共計虧損近77億元,而這21家鋼企2011年尚有98億元的凈利潤,同比減少了約175億元。

2 行業現狀分析

2.1 產能的極度過剩

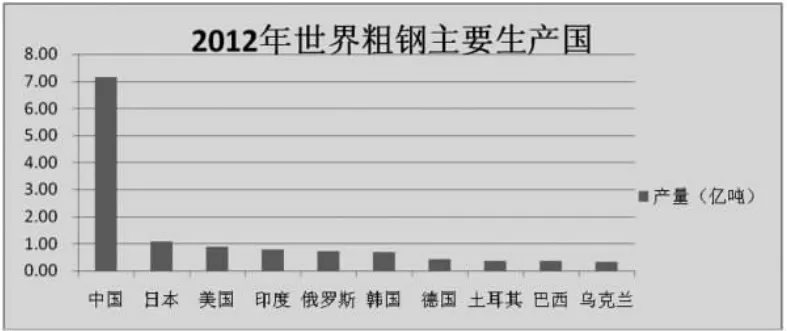

2012年中國粗鋼產量為7.16億噸,占全球粗鋼總產量的比例為46.3%,排名第1,超過世界粗鋼產量排名2-10名的總和(圖1)。據國家統計局最新公布的數據顯示,2013年1-4月份,全國粗鋼產量2.6億噸,同比增長13%。其中,4月份全國粗鋼產量6565萬噸,同比增長6.8%;粗鋼日均產量218.8萬噸,創歷史新高。粗略估算,2013年鋼鐵年產量會在8億噸左右。目前粗鋼產能9.7億噸左右,過剩2億多噸。依照圖1,我國鋼鐵產能過剩部分相當于全球產量第二名日本鋼鐵產量的2~3倍,而且,在過剩如此嚴重的狀態下,依然有2200萬噸產能在建。

圖1 2012年世界粗鋼產量排行

2.2 上游原燃料價格的上漲

從2011年下半年至今,國內的鋼材價格一直經歷著艱難的過程,當鋼材市場復蘇時,鐵礦石價格隨著鋼材市場的復蘇開始回升,同時由三大礦壟斷以及市場炒作也是推動著鐵礦石價格瘋狂上漲,鐵礦石漲幅遠遠大于鋼價的漲幅。隨后鋼材價格上漲乏力,伴隨著鋼價的回落,然而鐵礦石跌幅卻遠遠不及鋼價的跌幅。從2000年到2013年,鐵礦石價格是2000年同期的6倍,焦煤是同期的3倍,但鋼價僅僅是同期的1.5倍。2013年,鋼價一路下跌,

2.3 下游行業低迷

中國銀監會已經把下列行業列為信貸重點監控對象:房地產、工程機械、船舶、風電設備、光伏產業、煤化工、水泥、有色金屬和鋼鐵。2008年以來,航運市場的巨大泡沫造成了極大的運力過剩,造船行業面臨嚴重的產能過剩,景氣度持續低迷。此外,房地產調控不松懈,固定資產投資增速下滑,工程機械行業受到較大沖擊,汽車行業增長乏力,隨著6月1日節能家電補貼推廣政策停止執行,家電行業也將面臨調整。

2.4 產品結構不合理、缺少差異化產品,行業集中度過低

造成目前鋼鐵行業的困境,一方面受國內外經濟增速減緩的影響,更主要的是鋼鐵行業快速無序發展的結果。鋼鐵行業產能過剩,產業集中度低,產品同質化程度高,缺少差異化產品,使得鋼材市場無序競爭激烈,造成鋼鐵價格“跌跌不休”。

3 鋼鐵企業應對措施

3.1 強化經營管理,實現降本增效

原料和能源成本占總成本的80%左右,是影響鋼鐵生產成本的最主要因素,鋼鐵企業要加強對鐵礦石等資源、能源供應的掌控能力,努力降低采購成本,通過系統優化,技術創新、管理升級等提高鋼鐵企業的競爭力。

3.2 加大環保設施發展綠色鋼鐵

目前,國內粗鋼產能過剩已是共識,最近有相關報道說國務院高層批示查產能過剩,關閉違規投資的鋼鐵項目。而2013年以來,全國大范圍的霧霾天氣使環保問題成為今年兩會重要議題,鋼鐵行業是繼化工和水泥行業之后最大的污染行業,兩會之后國家必然會出臺更為嚴厲的環保政策,環保力度越來越大、減排指標越來越嚴格將是大勢所趨,但在鋼鐵企業微利甚至虧損的情況下,加大噸鋼的環保設施的運行無疑會使噸鋼的成本增加,但鋼鐵企業必須面對所面臨的困難,遠期來看,環保政策的實施必然有利于鋼鐵行業的發展。

3.3 尋找企業的“藍海”

政府“十二五”規劃中將航空裝備業、衛星產業、軌道交通裝備業、智能制造裝備業、海洋工程裝備業、新能源汽車列為戰略性新興產業。在新興產業中尋找商機是傳統制造類企業的必然選擇,鋼企只有把視線從市場供給方移向需求方,從關注、比超競爭對手轉向為買方提供高附加值產品,才能找到“藍海”。同時,強化企業經營管理,技術創新,實現降本增效,增強企業的市場競爭力。

3.4 從生產經營到“經營生產”的思維轉變

鋼鐵企業往往以生產為主,經營為輔。在鋼鐵行業持續低迷之際,鋼鐵企業是否應該轉變思維,以市場為導向組織生產,緊跟客戶需求、緊跟市場變化,用優質的產品、高效的服務、靈活的營銷、低廉的成本來提高客戶的滿意度,進而提升市場占有率。

3.5 建立預警機制,實時監控企業的內外環境

跟蹤宏觀經濟政策、行業環境,競爭對手,開展行業對標找差,增強企業的預警功能。圍繞競爭對手和競爭環境搜集、加工,通過對海量信息的分析,為企業的決策作出正確的建議,讓企業占領商業先機的同時避免不必要的風險。