淺談高校會計憑證檔案信息化管理

2013-11-15 02:39:38高娟

電子測試 2013年16期

高 娟

(河海大學,南京,210098)

1 背景和問題

首先,高校會計檔案是由會計憑證、會計賬簿和會計報表等組成的,是高校經濟活動的歷史記錄以及經濟效果的一個綜合反映,也是進行預算的重要依據。會計憑證的形成、管理是會計檔案工作的核心,而大多數高校對會計憑證后期的管理則相對不太重視,隨著學校的信息化建設,著眼于利用信息平臺,原有的財務管理體系和工作方式已經產生了巨大的變化,憑證后期的檔案管理應該與時俱進。例如,每年的財務審計經常因為一點點的業務考量需要,就需要從成柜的財務憑證中查詢相關會計憑證,造成了財務管理巨大的工作量,影響了高校的業務效率。

這就反映了會計憑證后期的檔案管理,在電子技術發展如此迅猛的今天,沒有充分利用,原因是沒有考慮到網絡對現代財務工作的意義和作用。

下面,筆者根據自己的經驗針對會計憑證管理工作中存在的問題提供一些對策:

1.1 目前會計憑證管理工作中存在的一些問題

1)管理人員對會計憑證管理工作的缺乏重要的認識。有些高校的領導和財務人員認為財務工作中對大量會計憑證的整理是一件浪費時間和精力的事情,所以沒有配備專人管理會計檔案,不符合《會計基礎工作規范》要求。

2)會計憑證管理制度不完善。目前,我國在會計檔案管理方面依據的相關法律法規主要有《會計檔案管理辦法》、《檔案法》等,有些規定與實際操作不相吻合,沒有新的、專門的適應現代企業制度需要的會計檔案法律規范,在推進體制改革和建立現代企業制度的不能滿足要求。有些高校單位沒有建立一整套會計檔案的流程,無章可循。立卷、歸檔、保管、借閱和銷毀等流程沒有規范起來。

3)會計憑證歸檔不規范,銷毀不及時。會計檔案前期的裝訂還是比較規范的,但存在立卷、歸檔不及時、不按保管期限分別立卷、歸檔等情況。另外,銷毀會計檔案不及時,導致各單位保管過期會計檔案數量很大,庫房容量被擠占,保管成本增加。

4)會計憑證的管理沒有與時俱進。很多原始憑證只是采取紙質化的形式保管,當需要查閱的時候,要在檔案館成堆的會計檔案室內查找,耗時耗力。在找到之后,使用者可能將憑證破壞或者丟失或者放在錯誤的位置,至使后來的人無法查閱,另外,雖然憑證裝訂已經很規范化了,但是難免在裝訂的過程中,將憑證的重要信息裝訂起來,在查閱的時候看不到,或者需要復印時候無法復印。在找到之后,使用者可能將憑證破壞或者丟失或者放在錯誤的位置,至使后來的人無法查閱,另外,雖然憑證裝訂已經很規范化了,但是難免在裝訂的過程中,將憑證的重要信息裝訂起來,在查閱的時候看不到,或者需要復印時候無法復印。例如,每年的財務審計經常因為一點點的業務考量需要,就需要從成柜的財務憑證中查詢相關原始憑證,造成了財務管理巨大的工作量,影響了效率。我在協助審計查閱憑證的時候,經常聽到查閱者抱怨,復印不清楚了或者拍不清楚或者找不到了。

1.2 提高會計憑證檔案管理工作的建議

1)從根本上對憑證的重視。會計憑證管理工作的領導要把會計憑證同其他業務同等重視,規范管理;不具備設立檔案管理部門的,應在會計機構中指定專人負責會計檔案的立卷歸檔和保管工作,但出納人員不得兼管會計檔案的保管工作。

2)完善會計憑證檔案管理制度。根據《會計檔案管理辦法》、《會計電算化工作規范》,并結合實際工作,總結經驗,制定流程,建立一整套健全的管理制度。首先,建立會計檔案立卷歸檔制度,明確歸檔范圍、保管期限、歸檔程序、整理方法、歸檔要求等;其次,建立和健全檔案保管、安全保密制度,采用先進手段和科學方法保管檔案,明確職責,確保檔案不丟失、不損壞、不泄密。

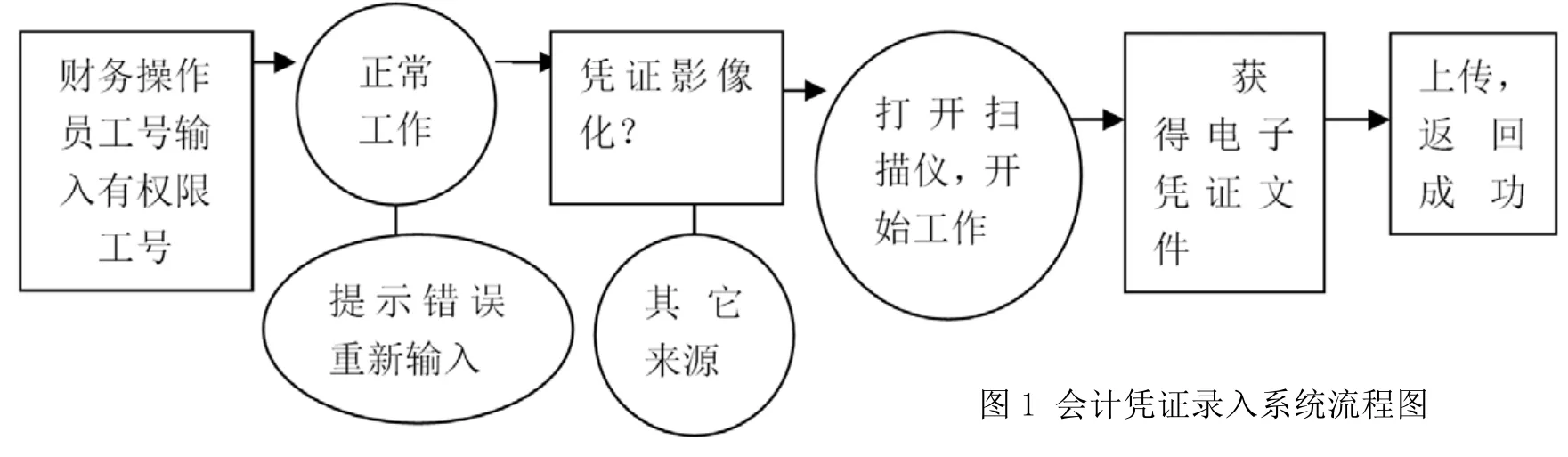

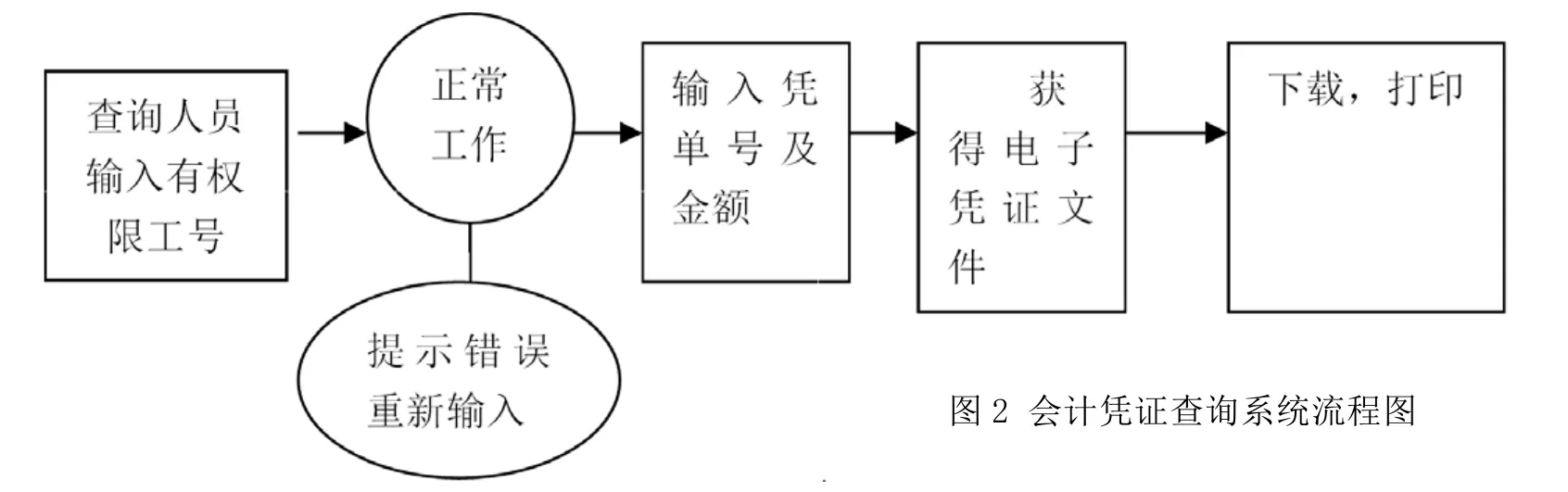

3)提高會計檔案管理水平。目前,財務處已基本上實現了無紙化辦公,只要進入專門財務軟件系統,就可以把相關憑證信息錄入、查詢,但是,很多原始憑證只是采取紙質化的形式保管,當需要查閱的時候,要在檔案館成堆的會計檔案室內查找,耗時耗力。所以,建議采用銀行憑證影像化處理的方式,通過紙質憑證影像化處理,不僅僅實現檔案管理的信息化,即利用計算機信息系統對會計檔案全生命周期進行有效、規范管理,快速實現對會計檔案的查詢,而且影像數據可作為紙質憑證的有效備份。紙質憑證難以進行物理備份,如果在管理中出現損壞,將造成難以補救的損失。通過影像化處理,可實現紙質憑證的數字化備份,是防范紙質憑證管理風險的有效手段。

4)建立會計檔案查詢系統。例如,基于WEB的會計憑證錄入查詢系統的原理,通過影像處理,財務人員將一些原始單據、發票和憑證等需要存檔的資料影像化,變成電子文件上傳到數據服務器中保存,只要有權限訪問的工號,都可以通過分散在各地的計算機登錄該系統網站查看。以便隨時監控。憑證錄入與查詢的具體流程圖如下:

5)規范會計檔案銷毀工作。會計檔案的保管期限要嚴格按照《會計檔案管理辦法》的規定執行。紙質的會計檔案保管期滿需要銷毀時,需按規定手續。報經批準后編制會計檔案銷毀清冊,列明銷毀會計檔案的名稱、卷號、冊數、起止年度和檔案編號、應保管期限、已保管期限、銷毀時間等內容銷毀。另外采用憑證查詢系統,定期將WEB服務器里的電子原始憑證導入移動硬盤、制成光盤或保存到其他存儲介質上,便于長期管理,延長會計原始憑證的保管期。但必須注意存儲介質的安全性能問題。

總之,會計憑證作為所有經濟業務的重要載體,對它的管理,是財務管理永恒不變的主題,因此高校的財務人員應結合內、外部環境變化,借助先進管理手段,在提高業務技能的同時,進一步夯實會計基礎,提高會計憑證規范化管理水平,為高校和職工把好關、站好崗。

[1]季托,倪均援,武波.基于WEB的會計原始憑證錄入查詢系統(J).中國管理信息化,2006,(5):34—36.

[2]連國萍.大中型企業會計憑證管理方法亟待創新(J).發展研究,2009,(7):84—86.

[3]李志良.從管理角度談高校會計憑證的規范(J).蘭臺世界,2007,(15):8—9.

[4]陳鑫玲.高校原始憑證的審核(J).湖南醫科大學學報(社會科學版),2009,11(2):106—108.

[5]高曉紅.會計檔案管理問題探析(J).黑龍江檔案,2011,(5):,81.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

北部灣大學學報(2022年1期)2022-06-22 04:58:38

北部灣大學學報(2022年2期)2022-06-21 11:44:36

現代儀器與醫療(2021年4期)2021-11-05 08:25:08

北部灣大學學報(2021年4期)2021-04-28 08:01:04

經濟技術協作信息(2018年22期)2019-01-19 03:00:08

消費導刊(2017年24期)2018-01-31 01:29:20

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

中國衛生(2014年11期)2014-11-12 13:11:34