我國(guó)體育用品產(chǎn)業(yè)集群核心競(jìng)爭(zhēng)力的提升

2013-12-10 05:56:30劉娜,劉紅

上海體育學(xué)院學(xué)報(bào) 2013年4期

關(guān)鍵詞:企業(yè)

劉 娜, 劉 紅

(1.安徽財(cái)經(jīng)大學(xué) 體育教學(xué)部,安徽 蚌埠233041;2.河南大學(xué) 體育學(xué)院,河南 開(kāi)封475001)

目前,我國(guó)已成為世界體育用品制造中心,年產(chǎn)值估計(jì)達(dá)150億美元,占世界65%以上的體育用品生產(chǎn)額,其中運(yùn)動(dòng)鞋超過(guò)70%,乒乓球超過(guò)80%,羽毛球、羽毛球拍和網(wǎng)球拍等也占到世界總產(chǎn)量的70%~80%[1]。我國(guó)體育用品產(chǎn)業(yè)的快速發(fā)展與產(chǎn)業(yè)集群是密不可分的,產(chǎn)業(yè)集群以其獨(dú)特的成本優(yōu)勢(shì)、規(guī)模優(yōu)勢(shì)和創(chuàng)新優(yōu)勢(shì)極大地帶動(dòng)了我國(guó)體育用品產(chǎn)業(yè)的發(fā)展。隨著國(guó)際產(chǎn)業(yè)向東南亞的轉(zhuǎn)移,我國(guó)體育用品產(chǎn)業(yè)集群也面臨著價(jià)值鏈層次低端和核心競(jìng)爭(zhēng)力不強(qiáng)的發(fā)展瓶頸。基于我國(guó)體育用品產(chǎn)業(yè)集群發(fā)展態(tài)勢(shì),進(jìn)一步提升產(chǎn)業(yè)集群的競(jìng)爭(zhēng)力,是實(shí)現(xiàn)體育用品產(chǎn)業(yè)集群發(fā)展的突破口,也是本文研究的重點(diǎn)。

1 產(chǎn)業(yè)集群理論

產(chǎn)業(yè)集群是指以專(zhuān)業(yè)化分工與協(xié)作原則形成的大量產(chǎn)業(yè)聯(lián)系密切的企業(yè),以及相關(guān)支撐機(jī)構(gòu)高度集中于某個(gè)特定地區(qū)的一種產(chǎn)業(yè)組織形式[2]。產(chǎn)業(yè)集群超越了一般產(chǎn)業(yè)范圍,形成了一定區(qū)域內(nèi)相關(guān)產(chǎn)業(yè)相互融合、相互關(guān)聯(lián)的結(jié)合體,其展現(xiàn)的核心是產(chǎn)業(yè)在相對(duì)空間區(qū)域內(nèi)的高集中度。這不僅有利于降低集群內(nèi)企業(yè)的流通和交換成本,形成強(qiáng)勁的外溢規(guī)模效益,而且有利于提升整個(gè)集群產(chǎn)業(yè)的市場(chǎng)競(jìng)爭(zhēng)能力。

在測(cè)量產(chǎn)業(yè)集聚水平的各種指標(biāo)中,行業(yè)集中度是最簡(jiǎn)單、最常用的評(píng)價(jià)指標(biāo),也是衡量體育用品產(chǎn)業(yè)集聚區(qū)域水平和市場(chǎng)競(jìng)爭(zhēng)程度的重要標(biāo)志。行業(yè)集中度是指某一產(chǎn)業(yè)規(guī)模最大的n位企業(yè)的有關(guān)數(shù)值(如生產(chǎn)份額、銷(xiāo)售額、職工人數(shù)、資產(chǎn)總計(jì)等)占整個(gè)市場(chǎng)或行業(yè)的份額[3]。其計(jì)算公式為:式中,CRn代表X產(chǎn)業(yè)中規(guī)模最大的前n位企業(yè)的市場(chǎng)集中度,Xi代表X產(chǎn)業(yè)中第i位企業(yè)的生產(chǎn)份額、資產(chǎn)總計(jì)或職工人數(shù)等,N表示X產(chǎn)業(yè)的全部企業(yè)數(shù)。行業(yè)集中度能夠形象地反映產(chǎn)業(yè)市場(chǎng)集中水平,并測(cè)定產(chǎn)業(yè)內(nèi)主要企業(yè)在市場(chǎng)上的壟斷和競(jìng)爭(zhēng)程度[4]。

根據(jù)我國(guó)產(chǎn)業(yè)分析平臺(tái)和體育產(chǎn)業(yè)分類(lèi)統(tǒng)計(jì)口徑,本文將對(duì)全國(guó)26個(gè)省市自治區(qū)的3大類(lèi)體育用品產(chǎn)業(yè)進(jìn)行行業(yè)集中度分析,找出體育用品產(chǎn)業(yè)集群的內(nèi)在規(guī)律。3大類(lèi)體育用品產(chǎn)業(yè)主要包括運(yùn)動(dòng)服裝、運(yùn)動(dòng)鞋、運(yùn)動(dòng)器材。樣本數(shù)據(jù)主要來(lái)源于中國(guó)產(chǎn)業(yè)分析平臺(tái)網(wǎng)站(http:∥ci.wefore.com)、國(guó)家統(tǒng)計(jì)局官方網(wǎng)站(http:∥www.stats.gov.cn)、中國(guó)統(tǒng)計(jì)信息網(wǎng)(http:∥www.chinayearbook.com/index.htm)、海關(guān)信息網(wǎng)(http:∥www.haiguan.info/)、國(guó)研網(wǎng)(http:∥www.drcnet.com.cn)、中國(guó)服裝協(xié)會(huì)網(wǎng)站(http:∥www.cnga.org.cn)、《中 國(guó) 統(tǒng) 計(jì) 年 鑒 (2006—2011)》等。

2 我國(guó)體育用品產(chǎn)業(yè)集群態(tài)勢(shì)

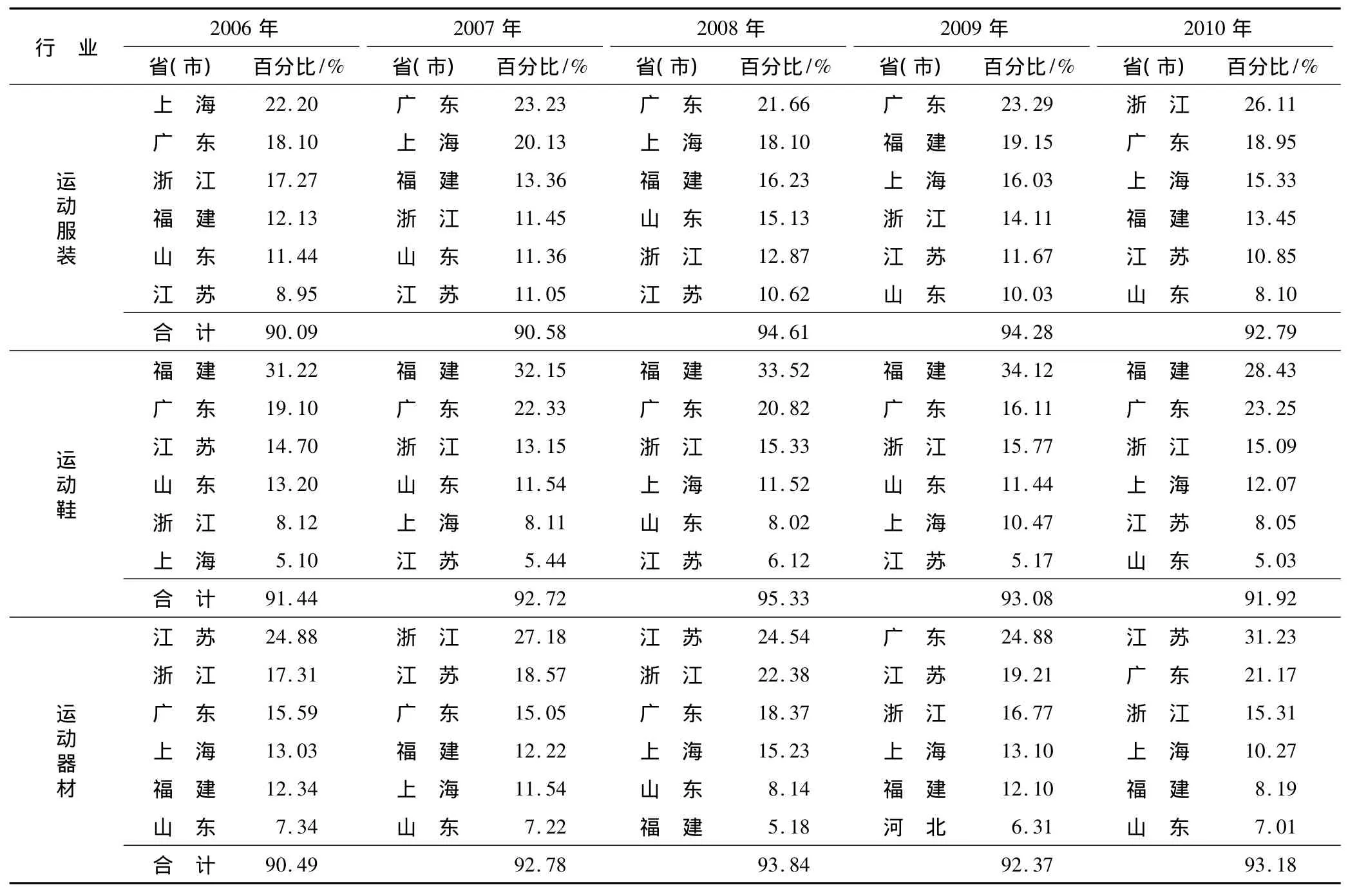

運(yùn)用式(1)市場(chǎng)行業(yè)集中度指標(biāo),分別計(jì)算出“十一五”期間我國(guó)運(yùn)動(dòng)服裝、運(yùn)動(dòng)鞋、運(yùn)動(dòng)器材業(yè)產(chǎn)品銷(xiāo)售收入排名前6位的省(市)所占比重及市場(chǎng)份額之和(表1)。

表1 “十一五”期間我國(guó)體育用品產(chǎn)業(yè)市場(chǎng)集中水平指標(biāo)情況Table 1 Statistics of Market Concentration Level Indicators of China’s Sports Goods Industry in“The Eleventh Five-Year Plan”

統(tǒng)計(jì)結(jié)果顯示,2006—2010年我國(guó)3大類(lèi)體育用品產(chǎn)業(yè)產(chǎn)品銷(xiāo)售收入排名前6位的省(市)主要為閩、浙、粵、滬、蘇、魯?shù)龋鲜?個(gè)省(市)所屬的體育用品制造業(yè)銷(xiāo)售收入的市場(chǎng)份額均達(dá)到90%以上,從中可以看出這6個(gè)省(市)是我國(guó)體育用品產(chǎn)業(yè)的主要集聚區(qū)域。

從出口額來(lái)看,這6個(gè)省(市)體育用品出口額均排在全國(guó)前6位,出口總額占全國(guó)體育用品出口額的89.88%,是我國(guó)體育用品出口的核心地帶(表2)。究其原因,這些省(市)均隸屬于我國(guó)沿海經(jīng)濟(jì)較發(fā)達(dá)地區(qū),區(qū)域經(jīng)濟(jì)優(yōu)勢(shì)明顯,表明體育用品業(yè)的產(chǎn)業(yè)集聚程度與區(qū)域經(jīng)濟(jì)發(fā)展之間具有較強(qiáng)的正相關(guān)關(guān)系[5]。

從我國(guó)體育用品主要集聚地和產(chǎn)品分布看:運(yùn)動(dòng)服主要集中在上海市、廣東省的中山、浙江省的海寧、福建省的石獅等地;運(yùn)動(dòng)鞋主要集中在福建省的晉江、莆田,廣東省的東莞,浙江省的慈溪、昆山等地;運(yùn)動(dòng)器材主要集中在浙江省的富陽(yáng)、蒼南、溫州,江蘇省的江都、泰州、太倉(cāng),上海市等地(表3)。體育用品企業(yè)集中態(tài)勢(shì)非常明顯,主要產(chǎn)品也基本分布在集聚區(qū)域。

表2 2011年6省(市)體育用品出口情況Table 2 Statistics of Sports Goods Export of Six Provinces in 2011

表3 我國(guó)體育用品主要產(chǎn)業(yè)集群地情況Table 3 Statistics of China’s Sports Goods Industry Clusters

經(jīng)過(guò)多年發(fā)展,我國(guó)體育用品產(chǎn)業(yè)集群實(shí)現(xiàn)了較高程度的專(zhuān)業(yè)化水平,呈現(xiàn)出一定的專(zhuān)業(yè)集聚化態(tài)勢(shì),主要表現(xiàn)出以下特點(diǎn)。

一是以專(zhuān)業(yè)化分工為基礎(chǔ)。產(chǎn)業(yè)集群企業(yè)間緊緊圍繞產(chǎn)品鏈而形成的高度專(zhuān)業(yè)化分工與協(xié)作體系,更具有外向競(jìng)爭(zhēng)力。我國(guó)部分體育用品產(chǎn)業(yè)集群已經(jīng)開(kāi)始逐步完善專(zhuān)業(yè)化分工協(xié)作體系,如:在晉江陳埭鎮(zhèn),運(yùn)動(dòng)鞋生產(chǎn)分工細(xì)化,工藝過(guò)程日益高度專(zhuān)業(yè)化,在生產(chǎn)環(huán)節(jié)上有生產(chǎn)鞋楦、鞋扣、鞋底、鞋帶、鞋襯、鞋跟甚至鞋盒等的專(zhuān)門(mén)廠(chǎng)家[6]。這種產(chǎn)業(yè)集群的專(zhuān)業(yè)化分工表現(xiàn)出極高的效率,更符合市場(chǎng)規(guī)律。

二是以專(zhuān)業(yè)化產(chǎn)品為主業(yè)。我國(guó)體育用品產(chǎn)業(yè)集群普遍具有很強(qiáng)的專(zhuān)業(yè)特色,其生產(chǎn)和經(jīng)營(yíng)始終圍繞特定產(chǎn)業(yè)展開(kāi),如:福建石獅的彭田村被譽(yù)為“運(yùn)動(dòng)服裝第一村”,全村有200多家企業(yè)生產(chǎn)各種運(yùn)動(dòng)服裝;浙江富陽(yáng)上官鄉(xiāng)是中國(guó)“球拍之鄉(xiāng)”,集中了300多家企業(yè)生產(chǎn)各種球拍;江蘇江都武堅(jiān)鎮(zhèn)是中國(guó)“球拍之鄉(xiāng)”,集中了300多家企業(yè)生產(chǎn)各種球拍;江蘇江都武堅(jiān)鎮(zhèn)是中國(guó)“體育器材之鄉(xiāng)”,聚集了體育器材生產(chǎn)企業(yè)140余家;福建省晉江市是中國(guó)“運(yùn)動(dòng)鞋之都”,集中了3 000家生產(chǎn)運(yùn)動(dòng)鞋的企業(yè)[7]。這些區(qū)域都是圍繞某一特定的體育產(chǎn)品集聚而成的產(chǎn)業(yè)集群。

三是以專(zhuān)業(yè)化市場(chǎng)為依托。我國(guó)現(xiàn)存的發(fā)育相對(duì)成熟的體育用品產(chǎn)業(yè)集群都配備較為完善的專(zhuān)業(yè)市場(chǎng)體系,這些專(zhuān)業(yè)市場(chǎng)不僅是體育企業(yè)集群發(fā)展的產(chǎn)物,也是體育用品集群向縱深發(fā)展的重要依托。如福建省石獅市有8個(gè)專(zhuān)業(yè)服裝批發(fā)市場(chǎng),其中靈秀路的運(yùn)動(dòng)服裝批發(fā)市場(chǎng)有100多家專(zhuān)門(mén)批發(fā)運(yùn)動(dòng)服裝的商鋪,聞名全國(guó)的鴛鴦池布料市場(chǎng)、新興的亞太紡織面料市場(chǎng)和南洋街布料商業(yè)街,匯集了來(lái)自東南亞及全國(guó)各地1 000多家布料供應(yīng)商。風(fēng)里街道與寶蓋鎮(zhèn)之間形成的輔料專(zhuān)業(yè)市場(chǎng)街,有400多家店面[8]。這種產(chǎn)業(yè)集群形成的專(zhuān)業(yè)化市場(chǎng),極大地拓展了企業(yè)的發(fā)展空間。

3 我國(guó)體育用品產(chǎn)業(yè)集群核心競(jìng)爭(zhēng)力現(xiàn)狀

核心競(jìng)爭(zhēng)力是產(chǎn)業(yè)集群的重要引擎,也是贏得持續(xù)發(fā)展優(yōu)勢(shì)的主要基礎(chǔ)。美國(guó)著名經(jīng)濟(jì)學(xué)家C.K.Prahalad和 G.Hamel最早將其定義為“一組先進(jìn)技術(shù)的和諧組合”。顯然這里提到的先進(jìn)技術(shù)不僅僅是科技創(chuàng)新,還包括產(chǎn)業(yè)內(nèi)在關(guān)聯(lián)水平、品牌價(jià)值等的外在體現(xiàn)。可以把體育用品產(chǎn)業(yè)集群核心競(jìng)爭(zhēng)力理解為自主開(kāi)發(fā)體育用品技術(shù)、優(yōu)化產(chǎn)業(yè)鏈、提升品牌價(jià)值諸能力的特定組合,是以一定方式有機(jī)結(jié)合在一起的能力群體。體育用品產(chǎn)業(yè)集群核心競(jìng)爭(zhēng)力指標(biāo)涉及諸多因素,綜合借鑒國(guó)際經(jīng)驗(yàn)和我國(guó)產(chǎn)業(yè)集群特點(diǎn),從不同截面選取了品牌集中度、出口依存度、產(chǎn)業(yè)關(guān)聯(lián)度、自主創(chuàng)新力、人才競(jìng)爭(zhēng)力等影響產(chǎn)業(yè)集群核心競(jìng)爭(zhēng)力的因子,反映我國(guó)體育用品產(chǎn)業(yè)集群的發(fā)展水平。

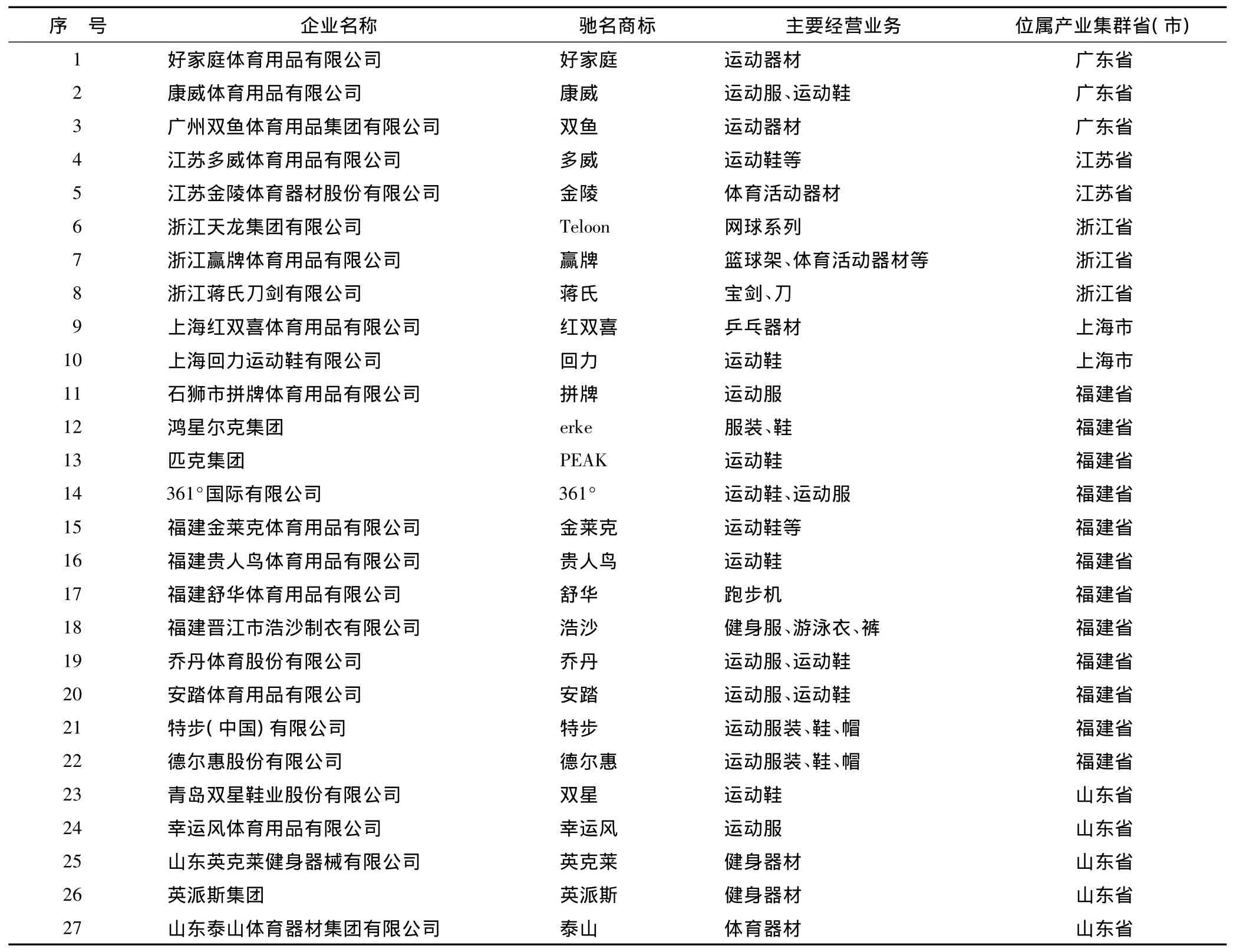

3.1 品牌集中度較低 品牌集中度是體育用品產(chǎn)業(yè)集群核心競(jìng)爭(zhēng)力的重要體現(xiàn)。目前我國(guó)評(píng)價(jià)體育用品品牌發(fā)展水平的重要指標(biāo)是馳名商標(biāo)與名牌稱(chēng)號(hào)。從兩者的認(rèn)定主體看,“中國(guó)馳名商標(biāo)”由國(guó)家工商總局商標(biāo)局和商標(biāo)評(píng)審委員會(huì)認(rèn)定,“中國(guó)名牌”的評(píng)價(jià)機(jī)構(gòu)是中國(guó)名牌戰(zhàn)略推進(jìn)委員會(huì)(非常設(shè)機(jī)構(gòu))。從兩者國(guó)際認(rèn)可程度看,“馳名商標(biāo)”得到世界范圍內(nèi)的法律認(rèn)可,而“國(guó)家名牌產(chǎn)品”目前國(guó)際上除中國(guó)之外還沒(méi)有其他任何國(guó)家評(píng)選[8]。從權(quán)威性和競(jìng)爭(zhēng)力看,“馳名商標(biāo)”更能體現(xiàn)國(guó)際認(rèn)可度和品牌實(shí)力,因此本文選取“馳名商標(biāo)”考察我國(guó)體育用品制造業(yè)集群的品牌集中度情況。

統(tǒng)計(jì)結(jié)果(表4)顯示,我國(guó)主要產(chǎn)業(yè)集群涉及的體育用品榮獲“中國(guó)馳名商標(biāo)”的數(shù)量為27個(gè),占馳名商標(biāo)總數(shù)的4.39%,比例不高,與我國(guó)被譽(yù)為“世界體育用品加工工廠(chǎng)”的地位不符。從地區(qū)分布看,呈現(xiàn)各區(qū)域間分布嚴(yán)重不均現(xiàn)象,福建明顯占優(yōu),達(dá)到13個(gè),占總數(shù)的近50%,而且大部分集中在晉江地區(qū),這與晉江“國(guó)家體育產(chǎn)業(yè)基地”“運(yùn)動(dòng)鞋之都”的地位分不開(kāi),也從側(cè)面反映出該集群的影響力。從產(chǎn)品結(jié)構(gòu)看,運(yùn)動(dòng)服裝、鞋帽占59.26%,居主導(dǎo)地位,體育器材僅占到體育用品馳名商標(biāo)總數(shù)的40.74%,產(chǎn)品結(jié)構(gòu)有待完善。從整體發(fā)展來(lái)看,目前我國(guó)體育用品產(chǎn)業(yè)集群馳名商標(biāo)數(shù)量明顯偏少,特別是國(guó)際馳名商標(biāo)尚未實(shí)現(xiàn)質(zhì)的突破,品牌集中度較弱,嚴(yán)重影響了產(chǎn)業(yè)集群在國(guó)際上的競(jìng)爭(zhēng)力和影響力。

表4 我國(guó)體育用品產(chǎn)業(yè)集群省(市)擁有“馳名商標(biāo)”情況Table 4 “Famous Brand”of China’s Sports Goods Industry Cluster Cities

3.2 出口依存度偏高 出口依存度是指一定時(shí)期內(nèi)國(guó)內(nèi)體育用品出口總值占國(guó)內(nèi)體育用品生產(chǎn)總值的比例,它反映一國(guó)體育用品經(jīng)濟(jì)活動(dòng)與世界體育用品經(jīng)濟(jì)活動(dòng)的關(guān)聯(lián)程度,其值越高,表明該國(guó)體育用品制造業(yè)對(duì)國(guó)際的依賴(lài)程度越高。中國(guó)已擁有全球65%以上的體育用品生產(chǎn)份額[9]。2008—2010年體育用品外貿(mào)出口行業(yè)依存度年均達(dá)63.1%,最低的2010年達(dá)59.8%,最高的2008年竟達(dá)67.08%,出口依存度很高。對(duì)于出口的過(guò)分依賴(lài)使我國(guó)體育用品行業(yè)的發(fā)展更多地受制于國(guó)外市場(chǎng),同時(shí)我國(guó)體育用品制造業(yè)的出口市場(chǎng)分布結(jié)構(gòu)極不合理,產(chǎn)品主要集中在歐美發(fā)達(dá)國(guó)家,極易受到這些國(guó)家經(jīng)濟(jì)波動(dòng)的影響,增大了體育用品的行業(yè)風(fēng)險(xiǎn)。

從出口貿(mào)易方式看,我國(guó)體育用品出口一般貿(mào)易只占出口總額的29.23%,加工貿(mào)易達(dá)61.11%,其他貿(mào)易占9.66%。其中,以一般貿(mào)易出口的體育用品主要集中在中低檔次上,價(jià)格優(yōu)勢(shì)明顯,但質(zhì)量競(jìng)爭(zhēng)力較弱。由于競(jìng)爭(zhēng)立足于以量求存,市場(chǎng)供過(guò)于求,各企業(yè)競(jìng)相壓價(jià),造成產(chǎn)品平均價(jià)格遠(yuǎn)遠(yuǎn)低于同類(lèi)世界名牌價(jià)格。出口加工貿(mào)易主要以貼牌加工為主,處于產(chǎn)業(yè)價(jià)值鏈低端的制造環(huán)節(jié),只是憑借大量廉價(jià)的基礎(chǔ)優(yōu)勢(shì)賺取少量費(fèi)用,盡管出口量很大,但附加值極低,利潤(rùn)十分有限。

這種出口貿(mào)易結(jié)構(gòu)極易受到世界產(chǎn)業(yè)地區(qū)轉(zhuǎn)移的影響。近年來(lái),我國(guó)的勞動(dòng)成本優(yōu)勢(shì)遇到了周邊一些國(guó)家的沖擊。《體育產(chǎn)業(yè)信息》的資料也顯示:“耐克已經(jīng)把自己的部分工廠(chǎng)開(kāi)始向東南亞轉(zhuǎn)移”“目前世界60%的足球在巴基斯坦生產(chǎn),那里的制造商多達(dá)200家”[10]。這些均表明以往我國(guó)體育用品業(yè)的勞動(dòng)力成本優(yōu)勢(shì)已經(jīng)大大減弱,賴(lài)以生計(jì)的加工貿(mào)易也將受到極大影響。

3.3 自主創(chuàng)新力不強(qiáng) 自主創(chuàng)新力是企業(yè)賴(lài)以生存和持續(xù)發(fā)展的重要?jiǎng)恿ΑD壳笆澜绶秶鷥?nèi)通常采用R&D活動(dòng)規(guī)模(研究與試驗(yàn)發(fā)展經(jīng)費(fèi))和強(qiáng)度指標(biāo)(研究與試驗(yàn)發(fā)展經(jīng)費(fèi)支出與銷(xiāo)售收入之比)反映一個(gè)企業(yè)科技能力和核心競(jìng)爭(zhēng)力[11]。有關(guān)統(tǒng)計(jì)資料顯示:2007年福建省體育用品產(chǎn)業(yè)R&D投入經(jīng)費(fèi)7.82億元,投入強(qiáng)度為2.10%;浙江省R&D經(jīng)費(fèi)投入量為7.28億元,投入強(qiáng)度為2.11%;廣東省R&D投入量為6.95億元,投入強(qiáng)度為 2.03%[12]。意大利蒙特貝盧納運(yùn)動(dòng)生產(chǎn)基地R&D投入量達(dá)到1.5億美元,投入強(qiáng)度為10%;耐克等知名體育用品企業(yè)R&D投入強(qiáng)度已達(dá)到10%~30%[13]。我國(guó)體育用品產(chǎn)業(yè)集群R&D投入比例明顯過(guò)低。從國(guó)際經(jīng)驗(yàn)看,R&D經(jīng)費(fèi)投入占銷(xiāo)售收入1%以下的企業(yè)是難以維持生存的,占銷(xiāo)售收入2%的企業(yè)可以勉強(qiáng)維持,占銷(xiāo)售收入5%~10%的企業(yè)才能有競(jìng)爭(zhēng)力[14]。R&D經(jīng)費(fèi)投入水平過(guò)低的窘?jīng)r嚴(yán)重制約了我國(guó)體育用品產(chǎn)業(yè)集群自主創(chuàng)新能力,影響了產(chǎn)業(yè)的升級(jí)發(fā)展。

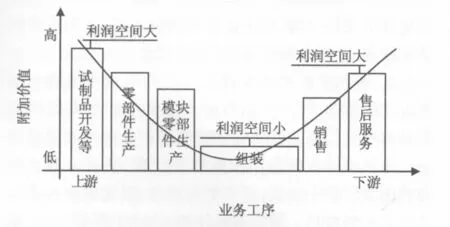

3.4 產(chǎn)業(yè)關(guān)聯(lián)度過(guò)低 產(chǎn)業(yè)關(guān)聯(lián)度是指不同產(chǎn)業(yè)之間相互聯(lián)系、相互依存、相互促進(jìn)推動(dòng)的程度[15]。健全的產(chǎn)業(yè)關(guān)聯(lián)鏈呈現(xiàn)“微笑曲線(xiàn)”走勢(shì)(圖1),高附加值主要集中在兩端——上游的開(kāi)發(fā)和下游的售后服務(wù),也是產(chǎn)業(yè)集群在市場(chǎng)競(jìng)爭(zhēng)中獲得優(yōu)勢(shì)的關(guān)鍵,而處于中間環(huán)節(jié)的組裝、加工附加值最低。良好的產(chǎn)業(yè)關(guān)聯(lián)度是以“笑臉”低端為基礎(chǔ),不斷向上游和下游延伸,逐步占領(lǐng)“笑臉”的兩端領(lǐng)域,形成良好的互動(dòng)循環(huán)。

圖1 “微笑曲線(xiàn)”示意Figure 1.Smile Curve

我國(guó)體育用品產(chǎn)業(yè)由于長(zhǎng)期市場(chǎng)準(zhǔn)入壁壘不高,企業(yè)之間僅僅通過(guò)模仿性學(xué)習(xí)就可以完成加工環(huán)節(jié),逐步形成了“品種齊全、企業(yè)數(shù)量眾多的橫向一體化產(chǎn)業(yè)集群模式”[16]。這種模式實(shí)質(zhì)上是眾多組裝、加工同質(zhì)企業(yè)的零散組合,僅停留在“微笑曲線(xiàn)”的最低端,產(chǎn)品利潤(rùn)較低。造成我國(guó)產(chǎn)業(yè)集群處于產(chǎn)業(yè)鏈條最低端的原因是多方面的,其中最重要的因素是產(chǎn)品屬于勞動(dòng)密集型,缺乏產(chǎn)業(yè)鏈間互相協(xié)作的深度[17]。目前,優(yōu)化產(chǎn)業(yè)鏈,加快產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,是我國(guó)體育用品產(chǎn)業(yè)集群進(jìn)一步發(fā)展的關(guān)鍵。

3.5 人才競(jìng)爭(zhēng)力不足 人力資源存量水平是衡量產(chǎn)業(yè)集群核心競(jìng)爭(zhēng)力的重要指標(biāo)。統(tǒng)計(jì)結(jié)果顯示:閩、浙、粵等體育用品產(chǎn)業(yè)集群發(fā)達(dá)的省份,專(zhuān)業(yè)技術(shù)人員僅為所有從業(yè)人員的3%~5%,而擁有研究生學(xué)歷的高層次專(zhuān)業(yè)技術(shù)人員僅占6%~8%[12]。溫州市體育用品企業(yè)從業(yè)人員中達(dá)到專(zhuān)業(yè)技術(shù)職稱(chēng)的只占5.74%,具有職業(yè)資格證書(shū)的從業(yè)人員為5.80%,不具有職業(yè)資格證書(shū)和專(zhuān)業(yè)技術(shù)職稱(chēng)的從業(yè)人員比例為88.48%[11]。與國(guó)外相比,我國(guó)體育用品產(chǎn)業(yè)集群中專(zhuān)業(yè)技術(shù)人員層次和數(shù)量都存在巨大差距。如意大利蒙特貝盧納運(yùn)動(dòng)生產(chǎn)基地就業(yè)人員8 600名,而專(zhuān)業(yè)技術(shù)人員占到80%以上,高學(xué)歷者達(dá)到50%。存在這種差距的主要原因在于我國(guó)工業(yè)經(jīng)濟(jì)中占主導(dǎo)地位的仍然是勞動(dòng)密集型產(chǎn)業(yè),受競(jìng)爭(zhēng)環(huán)境和自身素質(zhì)的制約,企業(yè)的競(jìng)爭(zhēng)策略依然停留在成本、價(jià)格競(jìng)爭(zhēng)上。因此依靠人才投入實(shí)現(xiàn)體育用品產(chǎn)業(yè)集群升級(jí)的步伐仍需加快。

4 提升我國(guó)體育用品產(chǎn)業(yè)集群核心競(jìng)爭(zhēng)力的對(duì)策

經(jīng)過(guò)多年的發(fā)展,我國(guó)體育用品產(chǎn)業(yè)呈現(xiàn)較高的集群化態(tài)勢(shì),但產(chǎn)業(yè)集群核心競(jìng)爭(zhēng)力指標(biāo)均處于較低的水平。造成這種局面的主要“瓶頸”體現(xiàn)在:一是產(chǎn)業(yè)集群自身定位不明確,品牌層次處于低位,難以形成穩(wěn)定的上升力;二是產(chǎn)業(yè)集群內(nèi)部創(chuàng)新支撐體系缺位,難以形成強(qiáng)有力的驅(qū)動(dòng)力;三是產(chǎn)業(yè)集群外部環(huán)境欠佳,難以形成良好的互助力。從長(zhǎng)遠(yuǎn)發(fā)展來(lái)看,破解產(chǎn)業(yè)集群的“瓶頸”,進(jìn)一步激發(fā)產(chǎn)業(yè)集群的成本優(yōu)勢(shì)、規(guī)模優(yōu)勢(shì)、創(chuàng)新優(yōu)勢(shì),是推動(dòng)我國(guó)體育用品產(chǎn)業(yè)實(shí)現(xiàn)跨越式發(fā)展的重要途徑。

4.1 以品牌化提升產(chǎn)業(yè)集群核心競(jìng)爭(zhēng)力

4.1.1 精心培育主導(dǎo)品牌 發(fā)達(dá)國(guó)家產(chǎn)業(yè)演進(jìn)規(guī)律顯示,產(chǎn)業(yè)集群的主導(dǎo)品牌可以讓集群的每一個(gè)企業(yè)都能最大限度地享受到大品牌的溢價(jià);因此,我國(guó)體育用品產(chǎn)業(yè)集群應(yīng)充分提升核心企業(yè)產(chǎn)品開(kāi)發(fā)創(chuàng)新能力,對(duì)集群內(nèi)的企業(yè)品牌資源進(jìn)行整合,提高主導(dǎo)產(chǎn)品的質(zhì)量檔次和名牌效應(yīng)[18]。一是準(zhǔn)確定位品牌位置。產(chǎn)業(yè)集群內(nèi)的主導(dǎo)企業(yè)必須首先找準(zhǔn)市場(chǎng)縫隙,使企業(yè)自身與目標(biāo)消費(fèi)者相契合,設(shè)計(jì)良好的品牌形象,帶動(dòng)目標(biāo)消費(fèi)群體對(duì)品牌的廣泛關(guān)注度和認(rèn)同度。二是提升品牌質(zhì)量。企業(yè)嚴(yán)把質(zhì)量關(guān),加強(qiáng)對(duì)產(chǎn)品技術(shù)的研發(fā),提升企業(yè)整體競(jìng)爭(zhēng)力和質(zhì)量信譽(yù)度,帶動(dòng)目標(biāo)消費(fèi)群體對(duì)品牌產(chǎn)生強(qiáng)烈的信任度。三是強(qiáng)化品牌文化建設(shè)。國(guó)際知名企業(yè)都是以?xún)?yōu)良的品牌文化引領(lǐng)發(fā)展,我國(guó)集群主導(dǎo)企業(yè)應(yīng)遵循客觀發(fā)展規(guī)律,以文化延伸品牌號(hào)召力,帶動(dòng)目標(biāo)消費(fèi)群產(chǎn)生心理歸屬感,形成持久的品牌忠誠(chéng)度。

4.1.2 全力打造品牌集群 從世界產(chǎn)業(yè)集群演進(jìn)趨勢(shì)看,其核心競(jìng)爭(zhēng)力的提升最終依靠的還是品牌集群的影響力。如:意大利蒙特貝盧納運(yùn)動(dòng)鞋產(chǎn)業(yè)集聚區(qū)是全球最著名的運(yùn)動(dòng)鞋生產(chǎn)基地,全世界80%的賽車(chē)靴、75%的滑雪靴、65%的冰刀鞋、55%的登山鞋、25%的直排輪滑鞋產(chǎn)自該地,年銷(xiāo)售量超過(guò)15億歐元;英國(guó)牛津市“賽車(chē)山谷”(Motorsport Valley)是全球享譽(yù)盛名的賽車(chē)生產(chǎn)集聚區(qū),每年的生產(chǎn)總值達(dá)到60多億英鎊,出口總值達(dá)36億英鎊[19]。這些一流的集聚區(qū)憑借卓越的品牌優(yōu)勢(shì),躋身全球價(jià)值鏈的頂端。目前我國(guó)盡管產(chǎn)業(yè)集群規(guī)模效益可觀,但并未形成真正的具有國(guó)際影響力的產(chǎn)業(yè)集群品牌,這是一種缺憾。從全球產(chǎn)業(yè)發(fā)展走勢(shì)看,我國(guó)應(yīng)把全力打造體育用品產(chǎn)業(yè)集群品牌作為未來(lái)發(fā)展的生命線(xiàn),通過(guò)不斷調(diào)整自身的發(fā)展戰(zhàn)略,加大R&D投入規(guī)模和強(qiáng)度,努力提升集群質(zhì)量,逐步實(shí)現(xiàn)“功能和產(chǎn)品的大升級(jí)”。

4.1.3 全面整合品牌產(chǎn)業(yè)鏈 致力于產(chǎn)業(yè)鏈的關(guān)聯(lián)化整合和持續(xù)性升級(jí)是產(chǎn)業(yè)集群品牌保持長(zhǎng)盛不衰的不二法則。如:美國(guó)“納斯卡山谷”圍繞賽車(chē)運(yùn)動(dòng)產(chǎn)業(yè),形成了集研發(fā)、設(shè)計(jì)、制造、檢測(cè)以及賽事運(yùn)營(yíng)、服務(wù)于一體的集群品牌;蒙特貝盧納運(yùn)動(dòng)鞋產(chǎn)業(yè)集聚區(qū)囊括了運(yùn)動(dòng)鞋設(shè)計(jì)、研發(fā)、生產(chǎn)和配送的420家專(zhuān)業(yè)化公司,產(chǎn)業(yè)關(guān)聯(lián)度極高,長(zhǎng)期享受著“微笑曲線(xiàn)”帶來(lái)的高收益。應(yīng)該說(shuō)發(fā)達(dá)國(guó)家產(chǎn)業(yè)集群品牌化經(jīng)營(yíng)的過(guò)程,也是致力于品牌價(jià)值整合、產(chǎn)業(yè)鏈提升的過(guò)程。我國(guó)體育用品產(chǎn)業(yè)集群應(yīng)最大限度地挖掘品牌潛在的商業(yè)價(jià)值:一是以產(chǎn)業(yè)價(jià)值鏈為導(dǎo)向,努力打造產(chǎn)業(yè)鏈長(zhǎng)、前后向關(guān)聯(lián)度強(qiáng)的產(chǎn)業(yè)集群,提升整個(gè)產(chǎn)業(yè)的行業(yè)、空間集中度;二是以產(chǎn)業(yè)關(guān)聯(lián)度為紐帶,緊緊圍繞高質(zhì)量產(chǎn)品進(jìn)行優(yōu)化配套,延伸產(chǎn)業(yè)加工深度,提升產(chǎn)業(yè)集群協(xié)同效應(yīng);三是以龍頭產(chǎn)品為核心,集中生產(chǎn)技術(shù)含量高、附加值大以及對(duì)規(guī)模效益反應(yīng)敏感的產(chǎn)品,使生產(chǎn)能力向優(yōu)勢(shì)產(chǎn)業(yè)集中,以提高產(chǎn)品生產(chǎn)的集中度,增強(qiáng)產(chǎn)業(yè)整體競(jìng)爭(zhēng)力,壯大產(chǎn)業(yè)規(guī)模經(jīng)濟(jì)效應(yīng)。

4.2 以創(chuàng)新體系提升產(chǎn)業(yè)集群核心競(jìng)爭(zhēng)力

4.2.1 以資本創(chuàng)新為著力點(diǎn) 近年來(lái),體育用品產(chǎn)業(yè)與資本市場(chǎng)的關(guān)聯(lián)性趨于緊密。產(chǎn)業(yè)演進(jìn)規(guī)律顯示,資本創(chuàng)新決定著產(chǎn)業(yè)發(fā)展的活力,具備資本創(chuàng)新優(yōu)勢(shì)才能推動(dòng)體育用品產(chǎn)業(yè)集群的穩(wěn)定發(fā)展;因此,為了促進(jìn)我國(guó)體育用品產(chǎn)業(yè)集群的良性發(fā)展,應(yīng)建立適應(yīng)多種所有制形式的多層次資本創(chuàng)新體系。一是風(fēng)險(xiǎn)投資。鼓勵(lì)有條件的大型民營(yíng)企業(yè)進(jìn)入體育用品高新技術(shù)領(lǐng)域的運(yùn)作,同時(shí)積極組建高素質(zhì)的風(fēng)險(xiǎn)投資家隊(duì)伍,逐步提高體育用品高新技術(shù)產(chǎn)業(yè)風(fēng)險(xiǎn)投資的成功率。二是金融支持。從政策性上引導(dǎo)金融機(jī)構(gòu)支持體育用品企業(yè)技術(shù)創(chuàng)新,并從各個(gè)層面給予有效的利率優(yōu)惠,降低甚至免除產(chǎn)業(yè)集群中的企業(yè)投資貸款的利息,從而增強(qiáng)產(chǎn)業(yè)集群內(nèi)企業(yè)的競(jìng)爭(zhēng)實(shí)力。三是優(yōu)惠政策。實(shí)行刺激長(zhǎng)期資金投向體育用品業(yè)的稅務(wù)優(yōu)惠,鼓勵(lì)社會(huì)投資者投資體育用品業(yè)的有關(guān)個(gè)人所得稅和資本所得稅的優(yōu)惠,鼓勵(lì)股權(quán)投資而非債務(wù)的稅務(wù)政策。

4.2.2 以服務(wù)創(chuàng)新為依托點(diǎn) 發(fā)達(dá)國(guó)家產(chǎn)業(yè)集群的經(jīng)驗(yàn)顯示,完善的服務(wù)體系是提升產(chǎn)業(yè)集群核心競(jìng)爭(zhēng)力的重要體現(xiàn)。我國(guó)體育用品產(chǎn)業(yè)集群發(fā)展中恰恰忽視了這一重要環(huán)節(jié),霸王條款、粗線(xiàn)條化服務(wù)比比皆是,嚴(yán)重影響了產(chǎn)業(yè)集群的影響力。從長(zhǎng)遠(yuǎn)發(fā)展看,建立完善的創(chuàng)新服務(wù)體系是保證我國(guó)產(chǎn)業(yè)集群快速發(fā)展的重要依托。一是積極引導(dǎo)有序的產(chǎn)業(yè)集群創(chuàng)新,設(shè)立專(zhuān)門(mén)的創(chuàng)新管理機(jī)構(gòu),有效管理產(chǎn)業(yè)集群內(nèi)的各類(lèi)創(chuàng)新活動(dòng),并積極為創(chuàng)新活動(dòng)提供最直接的創(chuàng)新服務(wù)和有效支持。二是積極引導(dǎo)創(chuàng)新科研機(jī)構(gòu)與產(chǎn)業(yè)集群形成良好的互動(dòng)與聯(lián)系,通過(guò)科研機(jī)構(gòu)入駐產(chǎn)業(yè)集群地,或是扶持產(chǎn)業(yè)集群內(nèi)的企業(yè)共同構(gòu)建企業(yè)集群共享的公共性技術(shù)創(chuàng)新平臺(tái),實(shí)現(xiàn)產(chǎn)業(yè)集群企業(yè)技術(shù)知識(shí)、信息的全力保障。三是建立和完善專(zhuān)業(yè)市場(chǎng),大力發(fā)展技術(shù)交易市場(chǎng)、中小企業(yè)創(chuàng)新孵化器、企業(yè)技術(shù)創(chuàng)新聯(lián)盟等,開(kāi)通金融服務(wù)的“綠色通道”。

4.2.3 以人才創(chuàng)新為支撐點(diǎn) 產(chǎn)業(yè)的競(jìng)爭(zhēng)最終歸結(jié)為人才的競(jìng)爭(zhēng)[20]。勞動(dòng)力向人力資本創(chuàng)新發(fā)展轉(zhuǎn)變已成為體育用品業(yè)擺脫勞動(dòng)密集型產(chǎn)業(yè)束縛的重要?jiǎng)恿Α奈覈?guó)體育用品產(chǎn)業(yè)集群現(xiàn)狀看,突破家族式的管理困境已刻不容緩;樹(shù)立創(chuàng)先理念,強(qiáng)化創(chuàng)新人才培養(yǎng)已是大勢(shì)所趨。借鑒國(guó)際經(jīng)驗(yàn),途徑主要有三:一是營(yíng)造寬松的氛圍,加大投入力度,引進(jìn)高層次、高質(zhì)量、高水平的人才;二是互借,通過(guò)集群優(yōu)勢(shì)人才的互補(bǔ),使企業(yè)間的人力資源潛力得到充分挖掘,共同提升產(chǎn)品發(fā)展空間;三是培訓(xùn),采用“送出去和請(qǐng)進(jìn)來(lái)”相結(jié)合的方式,加大產(chǎn)業(yè)人力資本投入,逐步實(shí)現(xiàn)產(chǎn)業(yè)由簡(jiǎn)單勞動(dòng)密集型向智力勞動(dòng)密集型轉(zhuǎn)移。

4.3 以環(huán)境優(yōu)化提升產(chǎn)業(yè)集群核心競(jìng)爭(zhēng)力

4.3.1 以創(chuàng)新環(huán)境引導(dǎo)產(chǎn)業(yè)集群 良好的創(chuàng)新環(huán)境伴隨著產(chǎn)業(yè)集群的各個(gè)階段,是產(chǎn)業(yè)集群長(zhǎng)期保持穩(wěn)定發(fā)展的重要驅(qū)動(dòng)力。歐、美、日等發(fā)達(dá)國(guó)家一般都通過(guò)建立互為牽制、互為協(xié)調(diào)、互為促進(jìn)的創(chuàng)新環(huán)境,實(shí)現(xiàn)對(duì)產(chǎn)業(yè)集群的立體化引導(dǎo)。我國(guó)體育用品產(chǎn)業(yè)集群核心競(jìng)爭(zhēng)力的提升離不開(kāi)創(chuàng)新環(huán)境的優(yōu)化。首先,制訂和執(zhí)行創(chuàng)新的分配政策和法律保障,為產(chǎn)業(yè)集群的升級(jí)提供創(chuàng)新支持政策。其次,積極引導(dǎo)社會(huì)創(chuàng)新服務(wù)中介機(jī)構(gòu)進(jìn)行優(yōu)化管理。針對(duì)我國(guó)中介服務(wù)存在的弱點(diǎn),逐步實(shí)現(xiàn)功能健全化、組織網(wǎng)絡(luò)化、服務(wù)一體化,進(jìn)一步改善體育用品產(chǎn)業(yè)集群發(fā)展的服務(wù)創(chuàng)新環(huán)境。再次,著眼國(guó)際市場(chǎng),打造全球?qū)υ?huà)平臺(tái),追蹤國(guó)際體育用品技術(shù)發(fā)展趨勢(shì),構(gòu)建積極的體育用品出口貿(mào)易預(yù)警與應(yīng)對(duì)機(jī)制。

4.3.2 以經(jīng)營(yíng)環(huán)境指導(dǎo)產(chǎn)業(yè)集群 經(jīng)營(yíng)環(huán)境的好壞直接關(guān)系到企業(yè)之間的相互信任以及產(chǎn)業(yè)集群的創(chuàng)新發(fā)展。目前我國(guó)體育用品產(chǎn)業(yè)集群發(fā)展中企業(yè)行為不規(guī)范現(xiàn)象普遍存在,嚴(yán)重影響了產(chǎn)業(yè)集群的健康化發(fā)展;從長(zhǎng)遠(yuǎn)發(fā)展來(lái)看,必須下大力氣、花大工夫,建立良性競(jìng)爭(zhēng)的經(jīng)營(yíng)環(huán)境。建立統(tǒng)一的行業(yè)管理,即加強(qiáng)質(zhì)量監(jiān)控,統(tǒng)一質(zhì)量標(biāo)準(zhǔn)、產(chǎn)品價(jià)格,杜絕過(guò)度機(jī)會(huì)主義形成的無(wú)序競(jìng)爭(zhēng)現(xiàn)象。建立和完善技術(shù)許可制度和知識(shí)產(chǎn)權(quán)制度,鼓勵(lì)產(chǎn)業(yè)集群成員企業(yè)的創(chuàng)新活動(dòng),提高他們正當(dāng)競(jìng)爭(zhēng)和法律保護(hù)的意識(shí)。加強(qiáng)執(zhí)法的力度,對(duì)違反市場(chǎng)經(jīng)濟(jì)規(guī)律的侵權(quán)行為予以最堅(jiān)決、最嚴(yán)厲的打擊。

4.3.3 以文化環(huán)境引領(lǐng)產(chǎn)業(yè)集群 從經(jīng)濟(jì)學(xué)的角度看,觸發(fā)產(chǎn)業(yè)集群創(chuàng)新的環(huán)境因素是文化[13]。文化以其良好的凝聚力引領(lǐng)體育用品產(chǎn)業(yè)集群內(nèi)各企業(yè)間的相互關(guān)系逐步趨向穩(wěn)固,集群文化所形成的環(huán)境氛圍帶來(lái)了溝通的便捷性和靈活性,極大地推動(dòng)著集群內(nèi)要素資源的快速擴(kuò)散和流動(dòng)。作為一種隱含的積淀類(lèi)經(jīng)驗(yàn),產(chǎn)業(yè)集群所形成的獨(dú)特文化環(huán)境深深地影響著產(chǎn)業(yè)集群的健康發(fā)展;因此,在我國(guó)體育用品產(chǎn)業(yè)集群發(fā)展過(guò)程中,必須立足于文化環(huán)境的優(yōu)化,通過(guò)營(yíng)造健康穩(wěn)定的氛圍,著力打造積極向上的集群文化,增強(qiáng)體育用品產(chǎn)業(yè)集群內(nèi)部的競(jìng)合力。

[1] 席玉寶,劉應(yīng),金濤.我國(guó)體育用品產(chǎn)業(yè)集群的現(xiàn)狀與發(fā)展研究[J].體育科學(xué),2005(6):22-25

[2] 石憶邵.企業(yè)群落理論及其在中國(guó)的實(shí)踐[J].同濟(jì)大學(xué)學(xué)報(bào):社會(huì)科學(xué)版,2001,12(4):41 -46

[3] 王子龍,譚清美,許簫迪.高新技術(shù)產(chǎn)業(yè)集聚水平測(cè)度方法及實(shí)證研究[J].科學(xué)學(xué)研究,2006,24(5):706-714

[4] Clancy P,Malley E,Connell L,et al.Industry Clusters in Ireland:An Application of Porter’s Model of National Competitive Advantage to Three Sectors[J].European Planning Studies,2001,9(1):7 -28

[5] 陳頗,趙恒.中國(guó)體育用品制造業(yè)產(chǎn)業(yè)集聚程度變動(dòng)趨勢(shì)的定量研究[J].天津體育學(xué)院學(xué)報(bào),2009,24(1):56-61

[6] 謝立新.產(chǎn)業(yè)集群產(chǎn)生和演進(jìn):泉州的實(shí)踐與思考[J].發(fā)展研究,2003(11):50-52

[7] 楊明,王新平.我國(guó)體育用品產(chǎn)業(yè)集群升級(jí)模式及其實(shí)施構(gòu)想[J].天津體育學(xué)院學(xué)報(bào),2008(6):504-508

[8] 福建省工商管理局.馳名商標(biāo)與中國(guó)名牌的區(qū)別[EB/OL].[2013 -01 -20].http:∥www.fjaic.gov.cn/

[9] 2001年中國(guó)體育用品聯(lián)合會(huì)工作報(bào)告[EB/OL].[2013-01 -20].http:∥csgf.sportshow.com.cn/

[10] 石武,鄭芳.歐美職業(yè)體育聯(lián)盟的比較研究[J].西安體育學(xué)院學(xué)報(bào),2008(1):16-18

[11] 吳寶升.溫州市體育用品制造業(yè)情況分析[J].成都體育學(xué)院學(xué)報(bào),2009,35(7):15 -18

[12] 王德平,陳建華,任寶蓮.閩、浙、粵體育用品產(chǎn)業(yè)創(chuàng)新能力的評(píng)價(jià)與分析[J].體育科學(xué),2009,29(8):73 -81

[13] 楊明,潘冬法.我國(guó)體育用品產(chǎn)業(yè)集群創(chuàng)新研究[J].山東體育學(xué)院學(xué)報(bào),2008,24(10):1-6

[14] 常建坤.技術(shù)創(chuàng)新推進(jìn)我國(guó)傳統(tǒng)產(chǎn)業(yè)升級(jí)改造[J].中國(guó)流通經(jīng)濟(jì),2006(5):38-39

[15] 劉步光.產(chǎn)業(yè)關(guān)聯(lián)度與產(chǎn)業(yè)鏈[EB/OL].[2013-01-20].http:∥www.jgjy.gov.cn

[16] 程學(xué)童,王祖強(qiáng),李濤.集群式民營(yíng)企業(yè)成長(zhǎng)模式分析[M].北京:中國(guó)經(jīng)濟(jì)出版社,2005:266-267

[17] 邵明虎,李建設(shè).區(qū)域體育用品制造業(yè)產(chǎn)業(yè)集群實(shí)證研究[J].浙江體育科學(xué),2007,29(4):1-3

[18] 姜同仁,錢(qián)杰.中部崛起戰(zhàn)略機(jī)遇中安徽體育用品產(chǎn)業(yè)集群發(fā)展創(chuàng)新研究[J].淮北煤炭師范學(xué)院學(xué)報(bào),2010,31(2):53-58

[19] 鮑明曉.財(cái)富體育論[M].北京:人民體育出版社,2012:62-64

[20] 梁希,霍峰.淺析福建省晉江地區(qū)體育用品產(chǎn)業(yè)集群化[J].體育科技文獻(xiàn)通報(bào),2007,15(10):46 -47

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26