我國小額信貸客戶家庭福利狀況分析——基于儀隴縣鄉村發展協會的實證研究

2013-12-16 02:03:24李雅寧

河南社會科學 2013年4期

關鍵詞:水平

李雅寧,楊 宜,張 峰

(北京聯合大學 管理學院,北京 100101)

一、引言與文獻綜述

小額信貸起源于20 世紀70年代的孟加拉國,最初被認為是一種有效的扶貧工具。經過多年的發展,它已經成為扶持中低收入群體和貧困群體改善生產、生活境況的一項重要手段,逐漸實現了可持續發展與較高覆蓋率的雙重目標。許多發展中國家的實踐證明,小額信貸對于減少貧困、改善中低收入群體福利狀況和提高生活質量等方面有著積極的作用。

國外關于小額信貸對農戶福利的研究主要集中在小額信貸對收入、消費、財富、教育、健康以及婦女賦權等方面。Binswanger和Khandker(1995)運用印度農戶的時間序列數據對正規金融形式貸款的經濟效果進行了估計,發現貸款顯著提高了貸款農戶的勞動生產率和收入水平。Pitt and Khandker(1996 and 1998)分別估計了小額信貸對孟加拉格萊珉銀行和其他兩個基于小組貸款項目的男性和女性客戶的影響,發現小額信貸客戶可以從項目參與中得到很多收獲,獲得小額信貸的客戶收入和人均消費水平得到提高。Kongpasa Sengsourivong(2006)對獲得小額信貸的農戶家庭房屋價值、家庭牲畜收入、農業收入、家庭租金消費、教育消費與小額信貸獲得額度進行計量分析,結果表明獲得小額信貸的家庭與這些變量之間具有顯著的正向關系,家庭財富得到一定的提高。

國內有關小額信貸對客戶福利影響的研究不多。首先,國內關于小額信貸對農戶福利影響的研究較少,且大都只關注對收入這一單一福利指標的影響研究,很少研究小額信貸對農戶整體福利的影響。其次,國內已有的研究大都集中在土地、農村公共產品對農戶福利影響研究,很少有從小額信貸客戶角度出發,測度小額信貸的客戶福利水平。再次,國內對于小額信貸客戶福利的研究仍沒有形成一個較完整的評價指標體系。

二、樣本情況分析

儀隴縣鄉村發展協會(以下簡稱協會)是1995年聯合國開發計劃署(UNDP)“扶貧與鄉村可持續發展項目”支持下建立起來的一個非營利性的民間組織,主要活動領域包括農民組織建設、小額信貸服務、鄉村扶弱濟困與婦女參與、社區能力建設與推進鄉村可持續發展。在長期的農村扶貧實踐中,探索出了小額信貸和農民扶貧互助社兩種農村扶貧與發展的模式,受到廣泛的關注,協會2010年小額信貸情況見下文表1。

協會的目標群體是鄉鎮以下農村所有中低收入者,凡具有良好的社區信用基礎,且具有自我發展意識的農民(包括貧困人群)均是協會小額信貸服務的客戶。協會規定農村集鎮小工商業戶貸款最高額度為10000 元,純農業生產者貸款最高限額為3000元,農戶經營農業生產的同時兼營小商業和小作坊加工的客戶貸款的最高額度為5000 元。對遵守協會的規定、守信用、無違規違紀的客戶可提高其授信的額度。貸款期限分為一年期、半年期、三個月期三種。貸款利率統一執行年固定利率10%(名義利息),且實行分期償還制度,原則上每10天或每半個月償還一次,最長不能超出一個月。協會采取動態激勵的貸款續借政策,對在上一周期貸款未出現拖欠的客戶實施續借政策。

表1 協會2010年小額信貸經營情況

三、樣本小額信貸客戶福利狀況分析

(一)小額信貸客戶基本特征

協會下設五個小額信貸分會,本文的調研樣本共780個,其中大寅140個、復興268個、三河76個、周河208個、永樂88個。

1.小額信貸客戶家庭經營情況

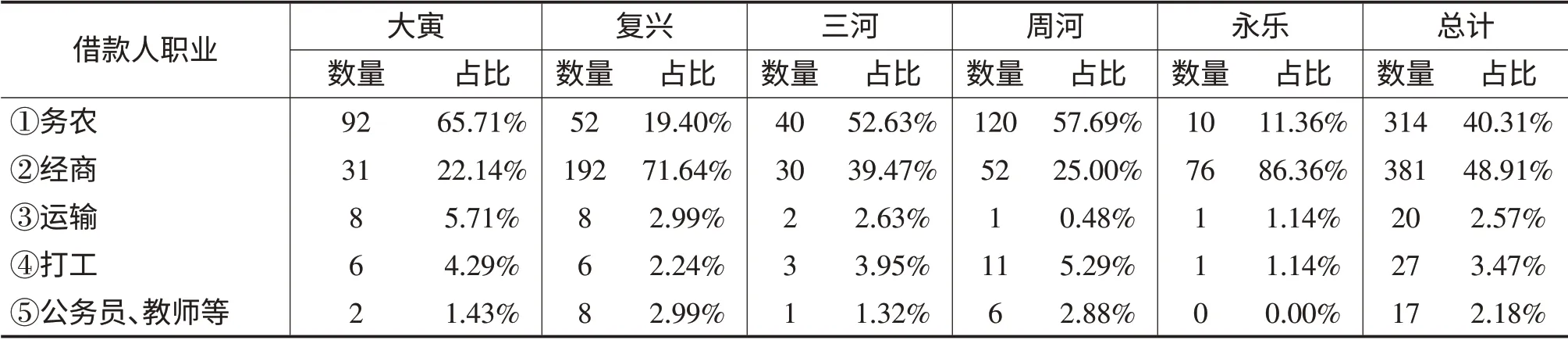

小額信貸借款者職業以商務和務農為主,所占比例分別為48.91%和40.31%。其中務農的客戶是指從事種植業、養殖業及家庭作坊加工業的客戶,經商的客戶指從事服裝、副食百貨、五金家電通信、餐飲、農資、維修服務、廢品收購、建材、娛樂、理發店等職業的客戶。務工比例相對較小,占總樣本的3.47%。從各分會統計數據可以看出永樂和復興從事商務的客戶比例較高,而大寅、周河和三河從事農業生產的客戶比例較高。(見表2)

2.小額信貸客戶家庭貸款情況

統計數據分析顯示,獲得4000 元至5000 元貸款額度的客戶所占比例最高,為36.84%,且樣本客戶此輪貸款金額最大值為7000 元,最小值為500 元,平均為4785 元。從事商務經營的借款者獲得5000 元以上貸款額度的比例最高,為34.68%,從事商業經營的借款者獲得的平均貸款額度明顯高于其他兩種職業的借款者。

數據顯示,貸款次數2—4 次的客戶所占比例最高,為48.30%,貸款次數的均值為4.03。通過對借款者職業與貸款次數的交叉分析看出,從事農業的借款者獲得5 次以上貸款的比例最高,為45.43%。結合不同職業借款者貸款次數的均值來看,借款者職業為務農的平均貸款次數最多,為4.64次。

(二)基于地區的小額信貸客戶家庭福利狀況

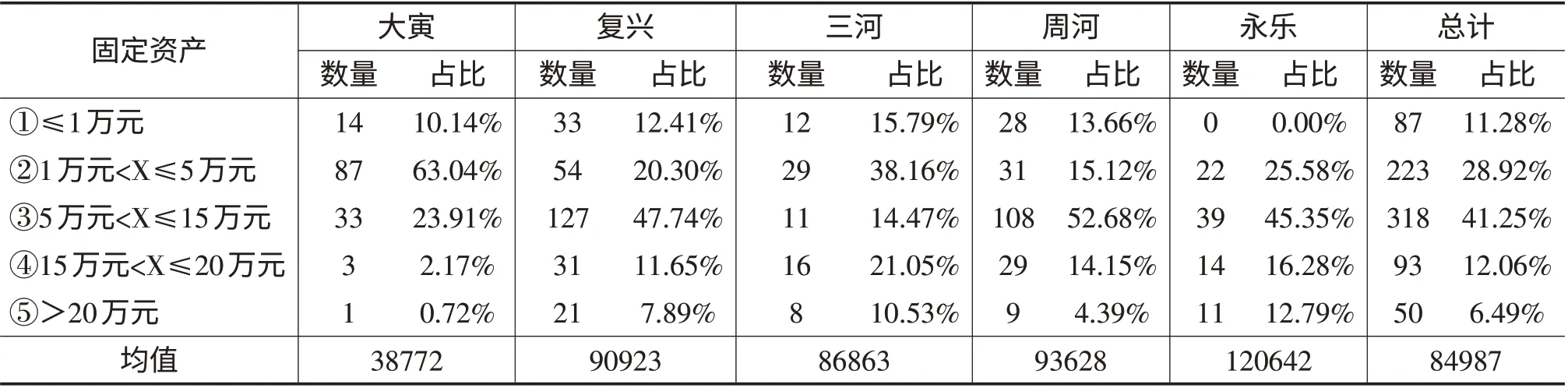

1.小額信貸客戶家庭固定資產狀況

小額信貸客戶家庭的固定資產包括房產、車輛、生產設備和股權投資(如入股別人的生意),固定資產反映了農戶家庭的資源稟賦,可以反映家庭的福利狀況,同時也是小額信貸機構篩選客戶衡量信貸風險的主要參考指標。如下文表3所示,59.8%的小額信貸客戶家庭擁有的固定資產總額在5萬元以上,其中永樂分會客戶家庭擁有的固定資產總額在5 萬元以上的占比最高,為74.42%;永樂分會客戶家庭擁有的平均固定資產總值最高,大寅分會最少。

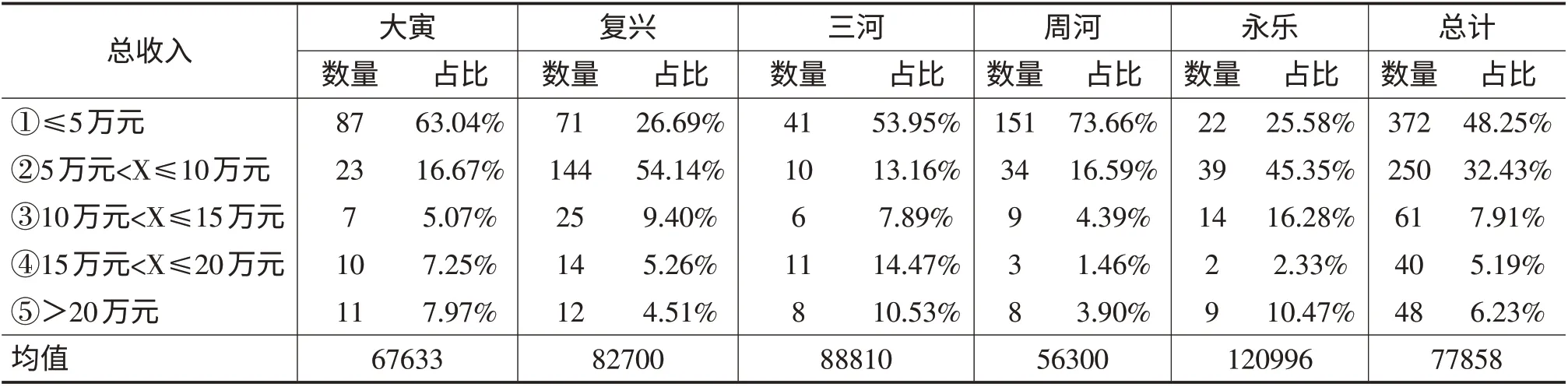

2.小額信貸客戶家庭總收入狀況

總收入反映了家庭的福利狀況,收入雖然不能完全代表福利水平,但對于提高家庭整體福利狀況有著重要的作用。總收入包括農業收入、務工收入、商業服務收入以及其他政府補貼、出租、投資、人情收入等,未去除任何營運成本。如下文表4,機構80.68%的客戶家庭總收入小于10 萬元,永樂分會客戶家庭的平均總收入最高,而周河和大寅分會相對較小。

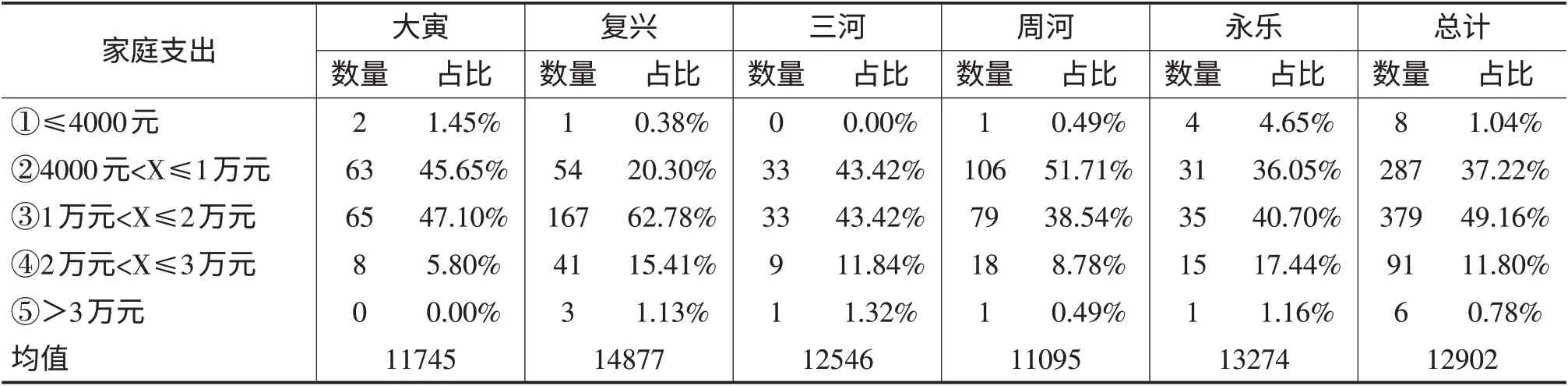

3.小額信貸客戶家庭支出狀況

小額信貸客戶家庭支出包括吃穿行、人情、學雜費、家用水電燃料、醫藥、電話費、住房租金和保險等其他支出。家庭支出可以作為衡量客戶家庭生活水平和消費水平的指標,如表5,49.16%的樣本客戶年家庭支出在1 萬元—2 萬元的水平,永樂、復興分會家庭支出大于2 萬元的客戶比例相對最高,且家庭支出的均值較大,大寅最低。

表2 小額信貸借款者職業分布情況

表3 基于地區的小額信貸客戶家庭固定資產狀況

表4 基于地區的小額信貸客戶家庭總收入狀況

表5 基于地區的小額信貸客戶家庭支出狀況

(三)基于借款者職業的小額信貸客戶家庭福利狀況

1.小額信貸客戶家庭固定資產狀況

從小額信貸客戶家庭擁有的固定資產情況來看,借款者職業為經商的客戶家庭的固定資產在15 萬元以上的比例最高,為27.34%。從事商務經營的借款者家庭的平均固定資產額度最高,是從事務工和務農借款者家庭的約2倍。

2.小額信貸客戶家庭總收入狀況

經商的客戶家庭總收入遠遠高于務工和務農的家庭總收入,87.67%的經商客戶家庭總收入大于5萬元。經商的借款者家庭總收入的平均水平遠遠高于其他職業的借款者客戶,務農和務工的借款者家庭平均總收入水平差別不大。

3.小額信貸客戶家庭支出狀況

經商的客戶家庭支出水平高于務工和務農的家庭支出,78.02%的經商客戶家庭支出在1 萬元以上,而務農客戶家庭支出的這一比例為40.85%。從家庭平均支出水平來看,從事商務經營的借款者家庭的平均支出額高于務工和務農借款者家庭。

(四)基于貸款次數的小額信貸客戶家庭福利狀況

樣本小額信貸客戶家庭獲得的貸款次數最少為1 次,最高為10 次,一般情況下一年之內客戶最多貸款次數不超過4次,二年之內貸款次數不超過7次,因此將貸款次數分為四組。

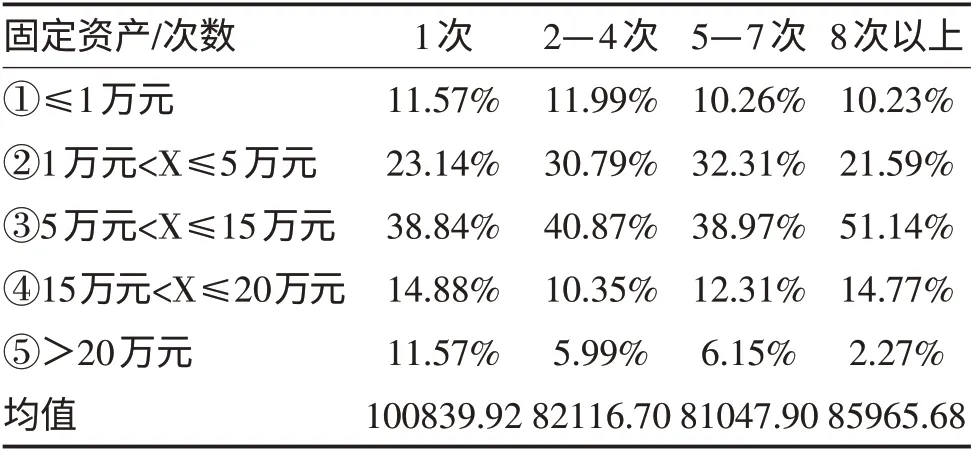

1.小額信貸客戶家庭固定資產狀況

如表6,客戶家庭的固定資產在5 萬至15 萬元的客戶比例最高,從不同貸款次數的客戶家庭擁有的平均固定資產來看,隨著貸款次數的增加,平均固定資產總值呈現U 型的特征。

表6 基于貸款次數的小額信貸客戶家庭固定資產狀況

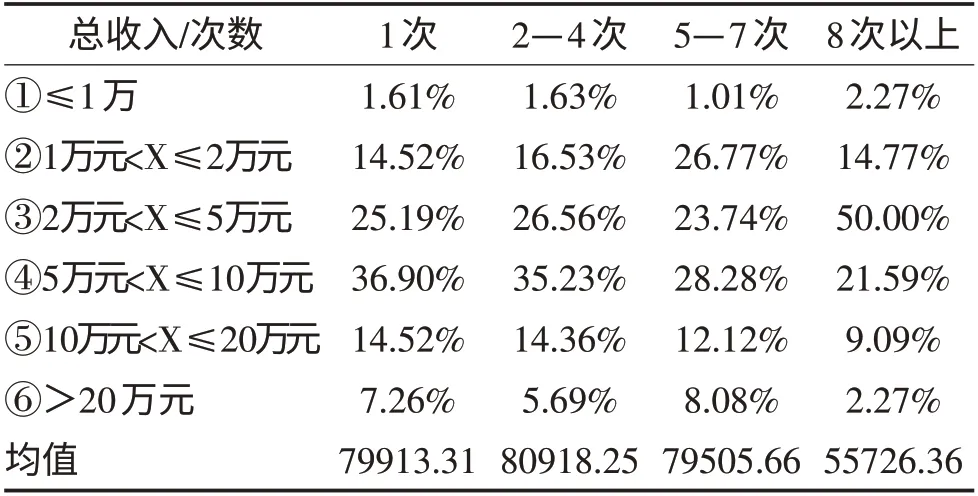

2.小額信貸客戶家庭總收入狀況

如表7,從小額信貸客戶平均的家庭總收入來看,隨著貸款次數的增加,平均家庭總收入水平呈倒U型的特征,即隨著貸款次數的增加,客戶家庭的平均總收入水平先增加,貸款次數為2—4 次時家庭平均總收入最高,為80918 元,貸款次數高于四次的貸款組客戶家庭平均總收入呈下降的趨勢。

表7 基于貸款次數的小額信貸客戶家庭總收入狀況

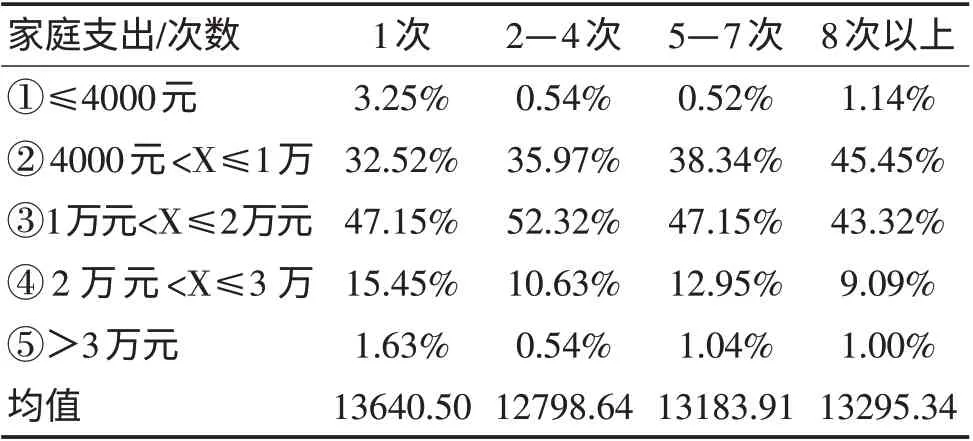

3.小額信貸客戶家庭支出狀況

如表8,不同貸款次數組中,家庭支出處于1 萬至2 萬元區間的客戶比例最高,從家庭平均支出水平來看,隨著貸款次數的增加,家庭平均支出總體呈現增長的趨勢,但第一次貸款的客戶支出水平相對較高。

表8 基于貸款次數的小額信貸客戶家庭支出狀況

四、樣本信貸客戶福利水平的模糊測量

(一)森的可行能力方法

諾貝爾經濟學獎得主阿馬蒂亞·森首次提出了可行能力的概念,認為可行能力反映了一個人可以實現的可選擇的功能組合,并以功能性活動定義了福利內涵,認為衡量福利水平的功能性活動除了考慮個人最基本的吃、穿、住、行、衛生、醫療等需求之外,還包括更高級的功能性活動,如對于社區交往、自由、平等和人權等要求[1]。運用可行能力方法的研究涉及經濟、社會、政治、心理等領域。Amlan Majumder(2006)、Robeyns(2003)和Martinetti(2000)等都基于森的理論對不同的問題進行了研究,并給出了相應的用來衡量福利的能力列表。國內基于森的可行能力分析的研究包括土地流轉對農戶福利的影響(高進云等,2007;尹奇等,2010)、農民土地承包經營權置換、集中居住前后福利狀況的變化(賈燕等,2009;徐烽烽等,2010),以及中國城鎮居民福利水平的影響因素分析[2]。

(二)小額信貸客戶家庭福利的構成

本文關于小額信貸客戶家庭福利指標體系的設計將參考森的可行能力框架,針對小額信貸的獲得情況和實際擁有小額信貸的客戶特征對福利水平進行測度和比較。在功能性指標的選取上突出小額信貸對客戶家庭福利狀況可能產生影響的指標,包括家庭經濟收入、家庭支出狀況、社會保障、居住條件和社會交往5個方面。其中反映客戶家庭經濟收入這一功能性活動指標有農業收入、務工收入、商務收入;反映家庭支出狀況這一功能性活動的指標包括生活性消費、醫療支出、教育交出、通信支出;社會保障這一功能性活動指標包括家庭保險和政府補貼兩項二級指標;選取房屋結構、人均居住面積、擁有的基本耐用品情況作為居住條件的基本指標;選取人情往來、信用狀況作為農戶在社區生活中擁有的社會資本,反映福利狀況。

(三)轉換因素的選取

轉換因素是指可以促進或阻礙福利向功能性活動轉換的因素,本文主要研究小額信貸在改變客戶家庭福利狀況中所起的作用,將轉換因素設置為以下三個變量:地區因素、小額信貸的貸款次數及小額信貸客戶的職業。

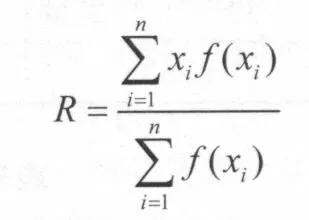

(四)福利的測度方法

設綜合評價指數為R,則綜合福利評價指數用下式表示。其中,f(x)為指標x 的權重函數,且f(x)總是大于或等于0。

在小額信貸客戶家庭福利的研究中,其福利各因素的主從關系在學術界沒有一個統一的判斷標準。此外,有關衡量福利水平的實證研究一般遵循羅爾斯標準,即側重于低水平因素的最大化最小值原則,因此本文選擇客觀賦權法匯總綜合福利評價指數。將指標匯總的權重公式設為:f(x)=xa(-1<a<0)4

(五)小額信貸客戶家庭福利水平測度結果

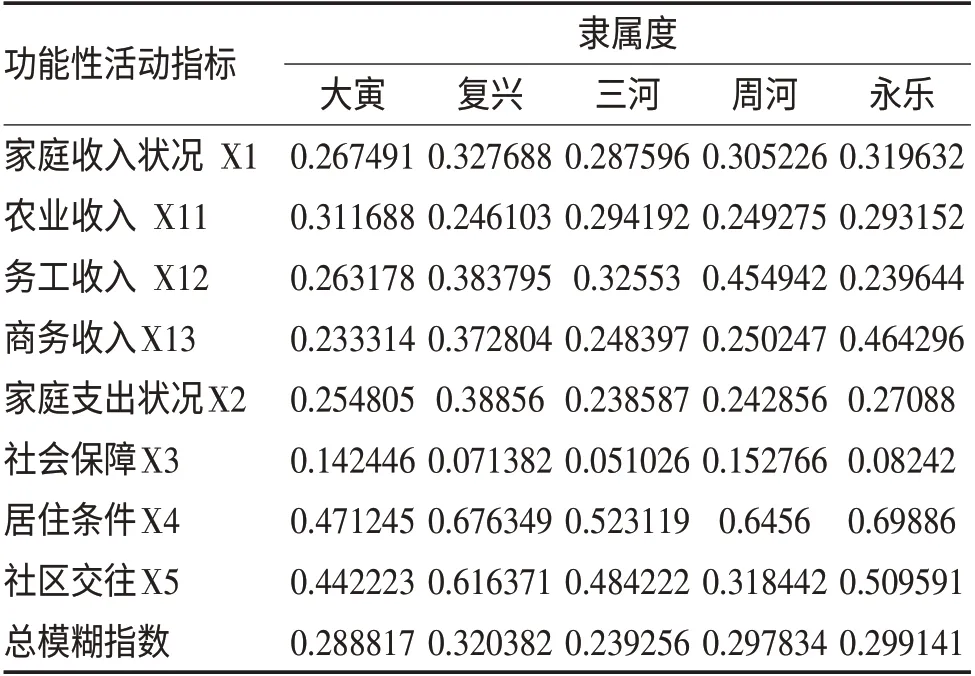

結論一:以地區為轉換因素的福利水平測度結果顯示(見表9),在協會的5個分會中,復興分會小額信貸客戶家庭的綜合福利水平最高,永樂和周河分會次之,大寅、三河分會相對較低。

表9 以地區為轉換因素的小額信貸客戶家庭福利水平的模糊評價

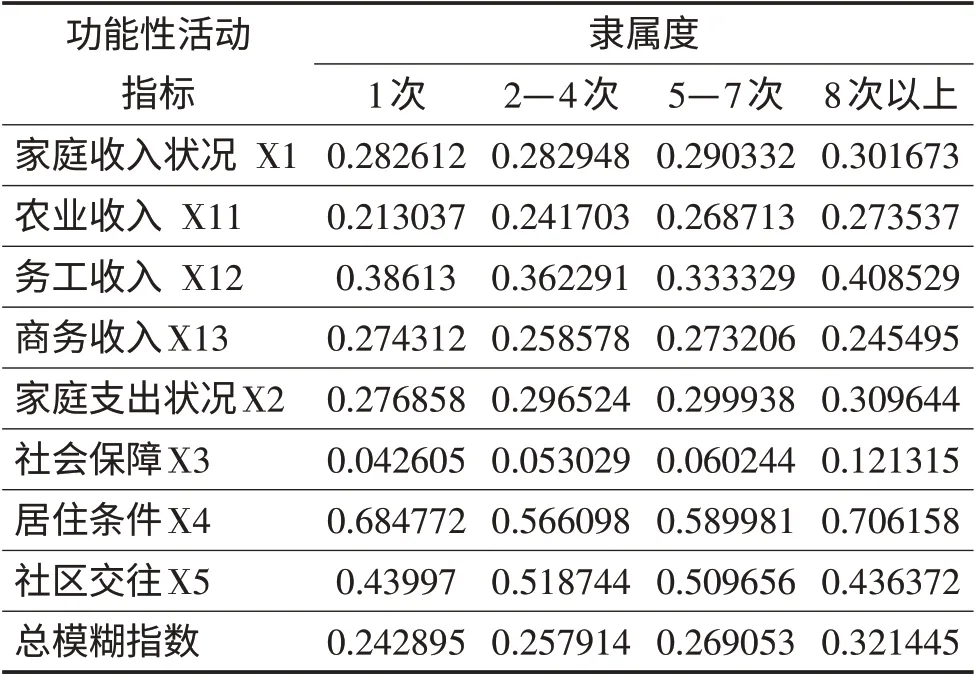

結論二:以貸款次數為轉換因素的福利水平測度結果顯示(見表10),隨著貸款次數的增加,小額信貸客戶家庭的綜合福利水平也隨之增加,說明貸款次數對客戶家庭的福利水平有顯著的正向影響。

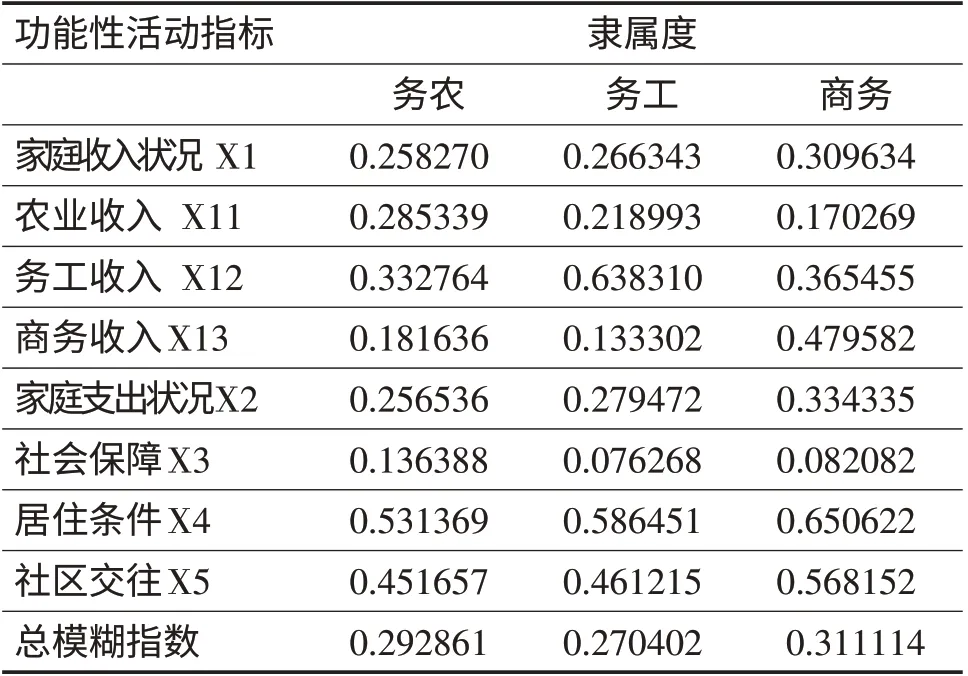

結論三:以借款者職業為轉換因素的福利水平測度結果顯示(見表11),從事商務活動的客戶家庭綜合福利水平最高,從事農業的客戶綜合福利水平次之,務工借款者家庭綜合福利水平最小。從反映各功能性活動指標的福利水平來看,以商務收入和務工收入為主的借款者的家庭福利水平大都高于以農業收入為主的家庭,但以務農為主的借款者家庭的社會保障福利水平明顯高于其他兩類職業的福利水平。

表10 以貸款次數為轉換因素的小額信貸客戶家庭福利水平的模糊評價

表11 以借款者職業為轉換因素的小額信貸客戶家庭福利水平的模糊評價

五、結論與政策啟示

(一)結論

小額信貸客戶家庭具有多元化的收入來源,且從事商務經營的借款者從機構獲得的貸款額度較高,從事農業生產為主的借款者獲得的貸款次數較高。從區域維度來看,小額信貸客戶福利狀況與當地經濟發展水平密切相關,經濟發展水平較高的地區,客戶綜合福利狀況較好[3]。從借款者職業維度來看,從事商務經營活動的小額信貸客戶綜合福利狀況明顯較好。從貸款次數的維度來看,隨著客戶獲得小額信貸次數的增加,客戶綜合福利狀況具有一定的波動性。農業收入和家庭支出隨著貸款次數的增加表現出明顯的增長趨勢。

從小額信貸客戶綜合福利測度結果來看,小額信貸客戶福利水平受轉換因素影響顯著。其中,不同區域的小額信貸客戶家庭福利水平有一定的差異,且與當地經濟發展狀況呈正相關關系[4]。不同借款者職業的小額信貸客戶家庭的福利水平存在一定差異,從事商務經營的客戶家庭綜合福利水平高于從事務農和務工的客戶家庭福利水平,而務農客戶家庭的社會保障福利水平明顯高于其他借款者職業的福利水平[5]。小額信貸貸款次數的增加可以改善客戶的福利狀況,貸款次數高的客戶家庭綜合福利水平較高,尤其表現在客戶家庭務農收入的福利水平明顯較高。

(二)政策啟示

首先,小額信貸為中低收入階層提供了持續的金融服務,在提高農民生活質量、改善農戶家庭福利方面起到了不可忽視的作用,應作為農村金融供給的一種重要的補充方式持續地發展下去[6]。其次,小額信貸機構應根植于當地,立足于縣域,提供真正適合于目標群體的靈活的產品和服務。再次,不同類型的小額信貸機構應將覆蓋目標客戶與可持續性作為發展的雙重標準,并可以通過對客戶福利的測量,正確評估機構的運行績效,從而提高其自身可持續發展的能力。

[1]阿馬蒂亞·森.以自由看待發展[M].北京:中國人民大學出版社,2002.

[2]方福前,呂文惠.中國城鎮居民福利水平影響因素分析——基于阿馬蒂亞·森的能力方法和結構方程模型[J].管理世界,2009,(4):17—26.

[3]賈燕,李鋼,朱新華,王靜,李研.農民集中居住前后福利狀況變化研究——基于森的“可行能力”視角[J].農業經濟問題,2009,(2):30—36.

[4]李銳,李寧輝.農戶借貸行為及其福利效果分析[J].經濟研究,2004,(12):96—104.

[5]李雅寧,何廣文.我國小額信貸客戶家庭福利水平的模糊評價[J].河南社會科學,2011,(5):74—80.

[6]尹奇,馬璐璐,王慶日.基于森的功能和能力福利理論的失地農民福利水平評價[J].中國土地科學,2010,(7):41—46.

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年6期)2019-10-08 08:55:48

人大建設(2019年12期)2019-05-21 02:55:32

雜文月刊(2018年21期)2019-01-05 05:55:28

人大建設(2017年6期)2017-09-26 11:50:44

學苑創造·A版(2015年11期)2016-01-14 09:03:27

俄羅斯問題研究(2012年1期)2012-03-25 09:54:45

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年8期)2010-07-25 11:34:30