創新投入強度與企業規模

——基于分位數回歸方法

2013-12-19 10:59:00閆強

終身教育研究 2013年1期

關鍵詞:企業

閆 強

一、引言

1912年熊彼特(Schumpeter)提出的技術創新概念,以及此后所形成的關于企業創新理論,已經過近百年的發展。其中,技術創新與企業規模的研究文獻眾多,很多學者試圖從技術創新的貢獻角度探究到底是大型企業的貢獻大還是中小型企業的貢獻大,但至今仍未達成共識,而且熊彼特本人的觀點前后也并不一致。技術創新與企業規模之間的關系一直沒有得出確定性結論,也使得這一問題成為了熊彼特創新學派長期爭議的焦點。

圍繞“熊彼特假說”(Schumpeter’s Hypotheses),經濟學界的相關研究主要集中于支持企業創新投入與企業規模之間存在正相關關系以及兩者之間呈現簡單的正相關關系,后一種觀點認為兩者之間存在“U”型關系、“倒U”型關系或負相關關系。國外大量的實證研究揭示了企業規模和創新活動之間的正向關系。如Scherer指出,企業創新成果隨企業產值的增長而增加,但通常增加的比率是遞減的。[1]Scherer還發現研發同企業規模之間的關系接近線性,但對規模最大的企業有一定的凹性。[2]Cohen、Levin發現企業物質規模和行業性質對企業的R&D活動有重大影響。[3]Cohen、Klepper開創性地指出了企業R&D資本投入強度與企業諸如物質規模、現金流和多元化經營程度等特征有關。[4]Cohen、Klepper從研發成本分攤角度構建了理論模型,并通過實證檢驗表明,經營單位規模對經營單位R&D支出有顯著正影響。[5]Kumar、Saqib通過調查和實證研究發現企業研發支出同規模呈正相關關系。[6]Yasuda、Takehi以日本制造企業的微觀數據證明了公司規模等對公司成長中的R&D 行為存在著確定性影響。[7]國內關于創新投入強度與企業規模效應的研究并不多見,尤其是利用微觀企業數據進行計量分析的實證研究就更少。柴俊武、萬迪昉以西安市近800家企業為研究對象,應用結構方程模型進行了相關研究,發現企業創新物質資本投入與企業規模之間呈“倒U”型關系。[8]朱恒鵬使用國內10個省市800余家民營企業的調查數據,通過計量分析發現企業規模與民營企業研發支出強度之間呈現較明顯的“倒U”型。[9]安同良等以江蘇省制造業企業為樣本,考察企業所處行業、企業規模以及企業所有制等因素對企業R&D 行為的影響,發現江蘇小公司、中型公司、大公司的R&D 強度趨勢存在著明確的傾斜的V型結構關系。[10]羅紹德、劉春光以制造業為樣本研究發現研發投入強度與企業規模成反比。[11]孫曉華、田曉芳運用2006年中國37個工業細分行業的面板數據,考察了企業規模、市場結構、產權結構和資本密集度等因素對創新能力的影響,認為企業規模、市場結構與創新能力之間呈現明顯的“倒U”型關系。[12]劉小元、李永壯基于中國創業板企業的數據發現企業規模與研發強度顯著正相關。[13]

值得注意的是,這些研究基本都是基于企業微觀數據,從企業技術創新經費投入角度出發,來檢驗企業規模與企業技術創新經費投入之間的線性因果關系,并且所采用的定量方法主要是運用一般的回歸方法(包括OLS方法、離散選擇模型方法和面板數據模型方法等),從條件期望的角度分析企業規模與企業技術創新經費投入之間的關系與特征,但缺乏從企業規模對于創新投入強度的異質性邊際影響角度進行分析,從微觀層面檢驗熊彼特關于技術創新能力與企業規模之間的關系,并據此分別考察企業各種水平創新活動的經費投入強度與人力投入強度隨企業規模的變化效應、特征及相互關系,就具有極為重大的現實意義。然而,目前國內極少見從技術創新投入角度出發,運用能夠揭示企業規模對于創新投入強度的異質性邊際影響的分位點回歸方法,來對企業創新投入強度與企業規模之間的關系特征進行深入研究。因此,本文采用分位數回歸方法進行實證分析,并根據相關結果更加全面地解釋、說明與完善熊彼特(Schumpeter)關于技術創新能力與企業規模之間的關系,以求豐富該領域的研究內容。

二、理論分析

R&D一般被用來代表知識資產的投資情況。熊彼特明確指出,創新是一種經濟活動,具有獨特的經濟因素和影響。

熊彼特認為技術變革是一個創造性的破壞過程。潛在的典型創新者為新成立的小公司,這些小公司受到的阻止非價格競爭(例如產品創新)的協議約束較少。[14]此外,為了保持活力,其遵循創新戰略的激勵更大。因此,小公司可以有更多的創新。

熊彼特強調技術變革是一個創造性的積累過程。[15]新創新者的作用是有限的,少數公司將市場分割為一個穩定的寡頭壟斷市場。規模較大的公司較之小公司,更具市場力量,因而在創新時處于優勢地位,即市場力量是創新的必要條件,公司應該具有某種形式的事后市場力量,以防止仿制的新產品和新工藝,從而能夠收回R&D投入。大公司由于在確保法律保護上也更具優勢,這也將提供充足的短期市場力量,從而有效激勵R&D投入。若無任何保護,大公司可能不會投資于創新活動,也就沒有技術改變。事前的市場力量能有效降低R&D投資的不確定性破壞激勵,從而有利于創新。基于上述分析,熊彼特認為,只有大公司可以誘導技術變革,因為在競爭如此激烈的環境中,小公司將資源花費在R&D上過于危險。

此外,Galbraith和Kraft認為,規模較大的公司有大量的R&D項目,因此更具分散風險的能力。[16-17]如果不同的項目成功的概率是不相關的,那么研究和開發項目的風險會隨著項目數量的增加而降低。因此,公司規模越大,研究和開發項目的風險越小。競爭力較小的企業可能有更強的風險規避性,在項目融資時有更大的困難,從而無法充分獲得創新活動的收益。

三、模型設定與變量選取

1.分位數回歸方法

自Koenker和Bassett[18]首次提出分位數回歸(Quantile Regression)方法以來,其在經濟學實證研究中得到了廣泛應用。傳統的OLS方法有著極為嚴格的約束條件,并且當樣本存在異常值時,對回歸結果的影響較大。另外,OLS方法僅能度量自變量對于因變量的平均邊際效應,無法得到自變量處在不同水平時,對因變量所帶來的不同程度的影響。分位數回歸方法的假設約束條件則更為寬松,尤其當誤差項為非正態分布時,分位數回歸估計量更為有效、穩健。可以說,分位數回歸方法彌補了傳統OLS方法的諸多不足。同時,該方法還可以度量自變量對于處在特征分布不同位置的應變量的異質性作用。

分位數回歸模型一般表達式如下:

Qτ(Y|X=x)=x′β(τ)

(1)

其中,Qτ(Y|X=x)為給定自變量X=x時被解釋變量Y的條件τ分位數,β(τ)是對應被解釋變量的第τ分位數的回歸系數向量,x是解釋變量向量,τ是被解釋變量的分位點。

(2)

這里ρτ(·)是檢驗函數(checkfunction),有

ρτ(yi-xi′β)=(yi-xi′β)(τ-I(yi-xi′β<0)),

I(·)為示性函數

由式(2)可知,分位數回歸是采用加權殘差絕對值之和的方法來對系數進行估計,對模型中的誤差項不需做特別假定。分位數回歸方法的本質是通過分位點τ取0,1之間的任何值,調節回歸平面的位置和方向,估計因變量在不同分位點的回歸系數。它在一定程度上可代表所有樣本的信息,但更側重于具有較大異質性的樣本數據。

Koenker將分位數回歸方法運用于面板數據模型估計中,并提出了具體估計方法及相關理論證明。[19]面板數據分位數回歸模型能夠較好地結合面板數據模型與分位數回歸的各自優點,較之一般線性面板數據模型,面板數據分位數回歸模型約束條件更少,對異質性更具包容性,估計的穩健性更高,估計所得系數更具顯著性,回歸分析結果也更為可信。

一般情況下,面板數據分位數回歸模型表達式如下:

Qτ(yi,t|xi,t,zi,t)=α(τ)i,t+xi,t′β(τ)i,t+zi,t′γ(τ)i,t

(3)

由于我們的樣本數據是混合截面數據,因此我們采用混合橫截面分位數回歸模型,形式表述如下:

Qτ(yi,t|xi,t,zi,t)=α(τ)+xi,t′β(τ)i,t+zi,t′γ(τ)i,t

(4)

其中,Qτ(yi,t|xi,t,zi,t)是給定解釋變量xij,zij時因變量Y的條件τ分位數,βτ是對應因變量的第τ分位數的回歸系數向量,xi,t,zi,t是自變量向量,ατ為截距項。

2.變量選取與模型設定

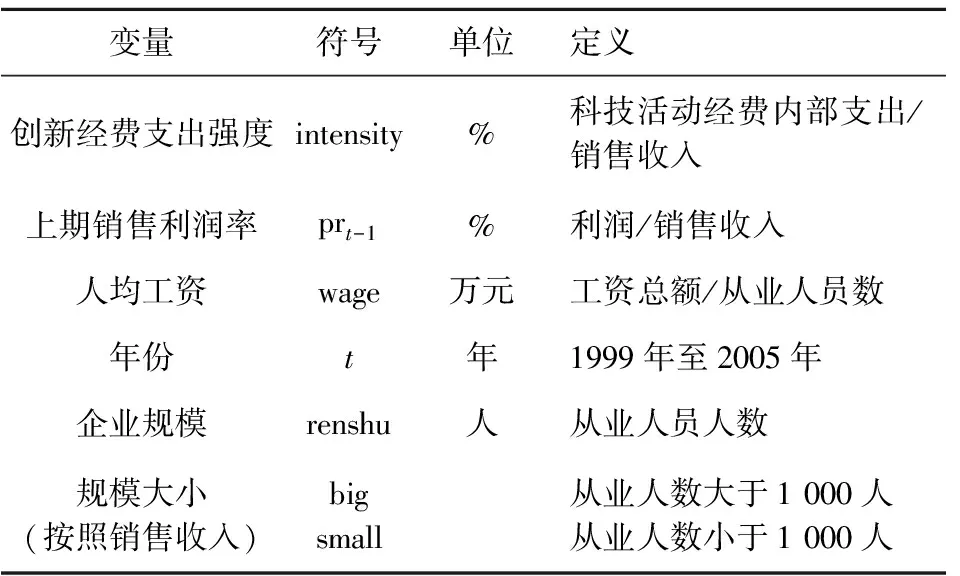

一般文獻中,衡量企業創新投入強度的變量基本為創新活動經費支出或創新人力投入,而衡量企業規模的變量則包括企業從業人數、銷售收入以及資產。本文在模型設定時則采用企業創新經費投入強度(企業科技活動經費內部支出占銷售收入的比例)來作為被解釋變量。考慮到創新經費投入強度變量使用了企業銷售收入*此處,我們采用朱平芳、徐偉民所設定的方法,對歷年銷售收入和科技經費籌集總額進行價格平減。具體而言,將價格指數設定為消費物價指數和固定資產投資價格指數的加權平均值,兩者的權重分別為O.55和O.45,進而得到實際值。[20],此處設定的企業規模變量將選擇企業從業人數。

在解釋變量中,除了企業規模外,我們還加入了一些控制變量:(1)熊彼特經濟增長理論認為追求壟斷利潤的企業是推動創新和技術進步的重要力量,因此,我們可以認為當期企業利潤的獲得,即企業盈利能力,對于下一期技術創新存在較大影響作用,選取上期的銷售利潤率作為解釋變量也就較為合理。(2)如前所述,我們采用企業從業人員數代表企業規模,為了檢驗企業規模與創新投入強度之間是否存在非線性關系,我們將企業規模的二次項也作為解釋變量加入到模型之中。(3)人作為創新活動中的主體,其支出成本直接關系到企業生產成本的變動。人力成本上升,一方面會增加企業運營壓力,另一方面,也會倒逼企業采取各項積極方式,提高其技術創新能力,以維持企業持續發展。這里我們選取人均工資作為衡量人力成本的重要變量。(4)創新經費籌集能力的強弱直接影響到企業創新投入,并且由于創新活動的高風險以及企業融資困難,經費籌集能力較強的企業,其創新活動投入也相應較多,因此我們選取了企業科技活動經費籌集總額這一變量,對經費籌集能力與研發投入強度的關系加以考察。(5)企業在不同年份,可能會因為受到不同的經濟政策、制度和環境變化等復雜因素的影響,引起創新投入強度發生改變,為此我們加入時間這一變量,以求得到不同年份對于企業創新活動的影響情況。綜合以上分析與說明,模型變量定義見表1,具體模型設定如式(4)、(5)所示:

(5)

表1 變量定義

3.數據來源與統計描述

本文采用的數據是上海市1998年至2005年大中型工業企業的8年數據。在樣本選取過程中,基于數據的完整性和可靠性原則,我們剔除了部分企業,本文最終選取了1 308家企業的年度數據(混合截面數據)作為研究樣本。由于混合截面數據通過從不同時點在一個總體中抽取多個隨機樣本并混合起來得到,在增加樣本容量的同時,也可以獲得更為精確的估計值,從而為本文的計量分析提供有利條件。

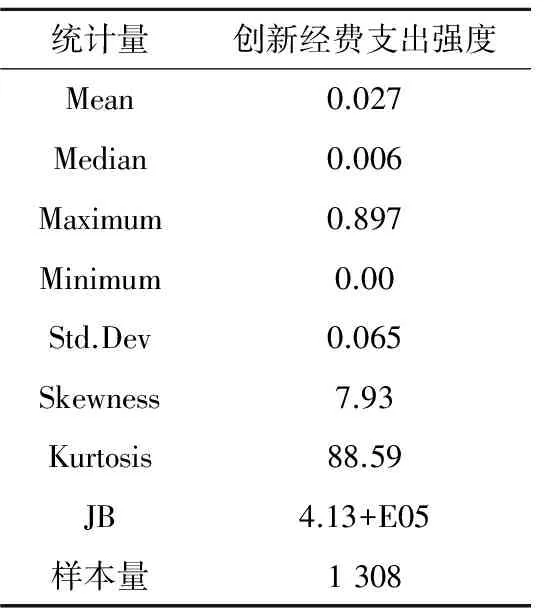

通過對樣本中創新經費支出這一被解釋變量的樣本數據進行描述性統計分析(見表2),我們發現該變量明顯不具備正態性,JB統計量也大大超過了臨界值,這都充分驗證了樣本數據的非正態性與非對稱性。因此,若我們采用OLS估計方法進行回歸分析,會使得估計出來的系數出現嚴重偏誤,不利于依據回歸結果做進一步分析。因此,我們擬采用分位數回歸方法,以求實現更為合理、有效的回歸結果。

表 2 被解釋變量統計描述

四、分析結果與評價

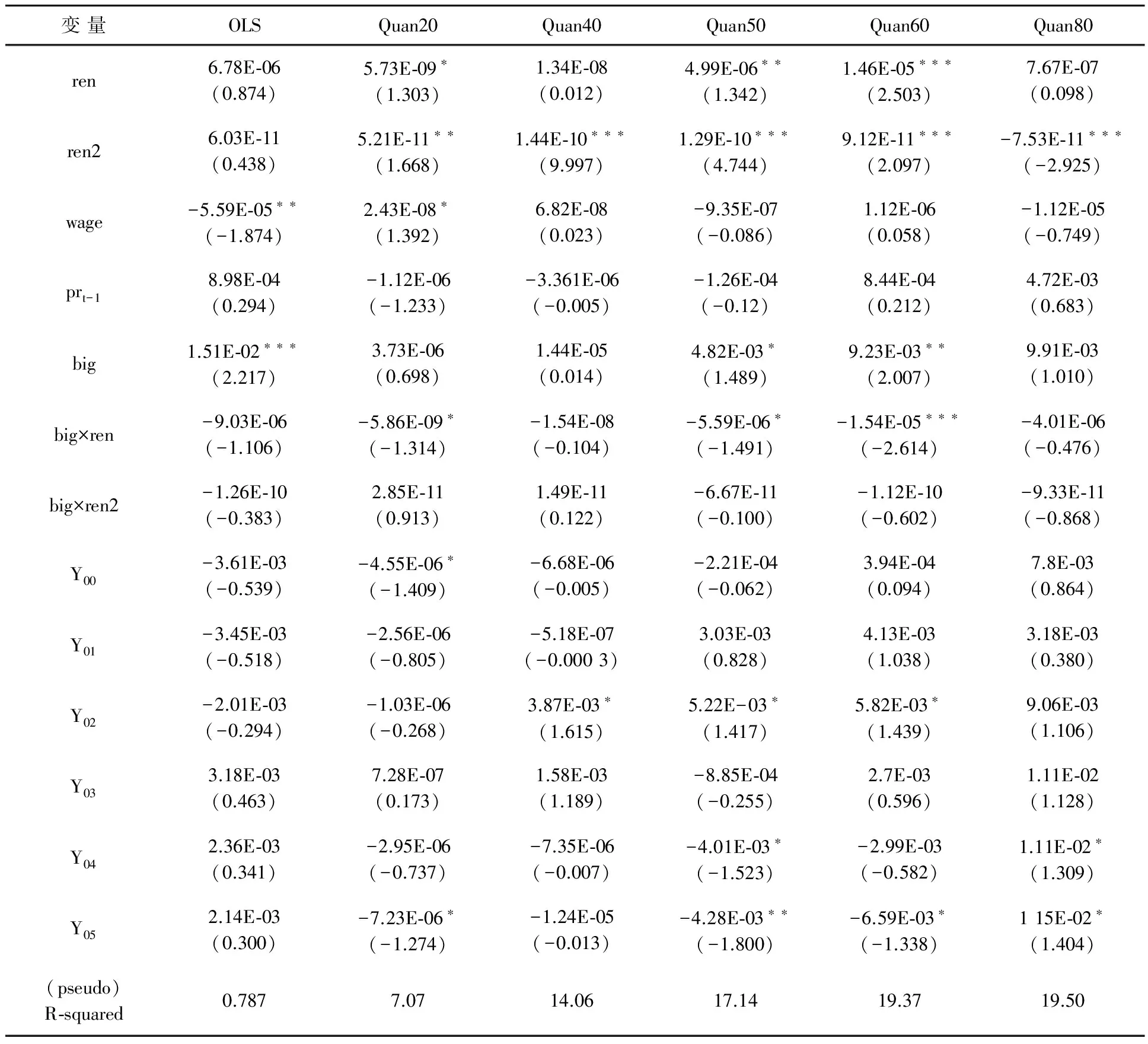

通過運用R軟件,我們對所設定的計量模型(5)進行分位數回歸,并得到了相應如表3所示的回歸估計結果。

(1)從表3結果中可以看出,OLS的回歸結果較差,擬合優度極低,且僅有人均工資和企業規模類型分別在5%與1%的水平上顯著,多個解釋變量顯著性較低,這說明由于樣本數據的非正態性和非對稱性,導致運用OLS方法已經對計量結果帶來較大影響。在OLS方法下,企業規模對經費支出強度之間不存在 “U”型或“倒U”關系,大型企業比中型企業創新支出強度要大。但是隨著企業人數的增加,兩者的表現則大不相同。大型企業規模的增大會導致經費支出強度的下降,而中型企業規模的增大會導致經費支出強度的上升。與此同時,人均工資的上漲會導致投入強度出現較為顯著的下降。

表3 分位數回歸結果

注:***、**、*分別表示括號內的t統計量在1%、5%、10%的水平上顯著

(2)在各個分位點回歸結果中,我們發現大型企業較之中型企業,企業創新經費支出強度普遍更高,回歸系數均為正值,且隨著分位點上升而逐漸增大。其中,在0.5和0.6分位點處系數估計結果最為顯著。這說明在創新經費支出強度處在中間位置時,大型企業憑借較為雄厚的資金積累和良好的信用等級,會比中型企業有著更強的創新能力。其中的主要原因在于,大型企業由于具備內部資金集中度高,創新人才實力雄厚,抗研發失敗風險能力較強等眾多優勢,因而在創新經費支出方面力度一般較大。中型企業由于面臨擴大企業規模的實際問題,需要從內部資金中拿出部分進行生產規模擴大,以致創新經費支出力度不如大型企業。

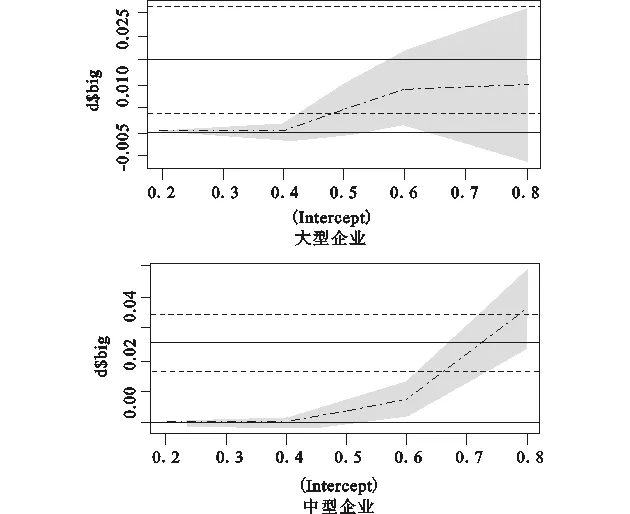

圖1 不同規模類型企業對經費支出強度影響關系

圖2 不同類型企業規模與經費支出強度關系

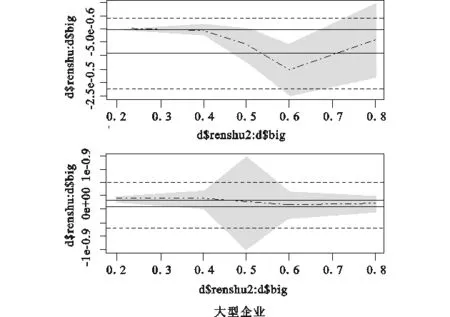

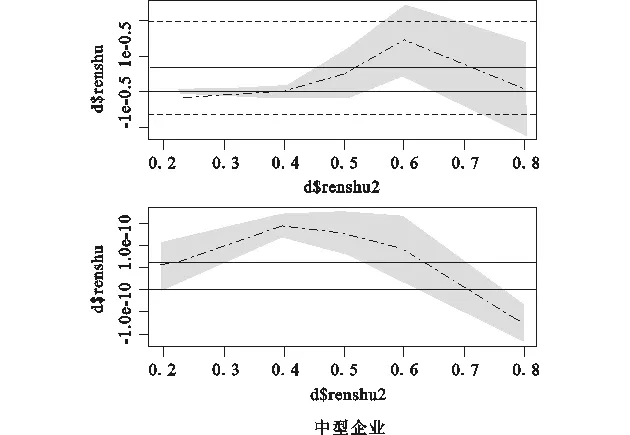

(3)代表企業規模的從業人數在不同規模類型的企業中,也出現了較大差異。中型企業在不同分位點處,一次項和二次項回歸系數符號基本為正號——僅在高分位點(0.8)處,二次項系數在1%水平下顯著為負數,但是一次項系數顯著性較差,總體出現了較不顯著的“倒U”型關系。同時,除了在0.8分位點外,在0.2-0.6分位點之間,一次項系數出現了較為顯著的上升態勢,而二次項系數呈現先增后減的特點。這說明經費支出強度越大,企業人數的增加具有更強的正向作用,但是這種遞增的“速度”,在低分位點持續增加,在中高分位點則開始降低。另外一方面,大型企業在各個分位點處出現了截然不同的結果,一次項系數符號始終為負,而二次項系數符號則在中低分位點處(0.2-0.5)為正號,在高分位點(0.6-0.8)處變為負號。因此,結合表3中回歸結果,可以發現大型企業在中低分位點(0.2-0.5)處,企業規模與創新經費支出強度之間出現了不同顯著強度的“U”型關系。但是,在高分位點處這一關系消失,一次項與二次項系數估計值符號均為負且數值遞減。這反映出在經費支出強度的中低分位點處,大型企業的規模變化與支出強度之間并不只是簡單的線性關系,企業規模越大,創新支出就越少,但是超過一定臨界值后,企業創新研發活動會隨著規模的持續增加而加大。然而在高分位點處(0.6-0.8),大型企業規模的繼續擴大,則會對創新經費支出強度帶來較大負面影響。其主要原因可能在于,企業規模越大,經營管理層級也會越多,經營決策者的反應速度就會變慢,企業創新意識也更趨保守,而規模過大也會加重企業運營成本,降低決策效率,從而造成對企業研發支出的較大負面影響。

(4)控制變量中,人均工資這一變量在各個分位點上的回歸系數符號出現反復,但是僅在低分位點處存在10%水平的顯著性。總體而言,在低分位點系數為正,而在中高分位點則為負。說明在低分位點處,由于經費支出強度較小,企業往往會通過引進高端技術人才并提供高薪的辦法,加大對創新研發的投入,因此人均工資上漲會帶動支出強度的提升。然而上升到了高分位點,人力成本的持續上漲使得企業必須加以全面考慮,同時各種財務約束和限制,也使得企業只有通過減少創新支出才能填補企業經營成本的額外開銷。從人均工資變量在中高分位點處的回歸系數來看,還可以發現系數估計值是逐漸減小的,也說明人力成本對中高分位點的經費支出強度的負面影響也是逐漸增大的。

(5)另外一個控制變量上一期的銷售利潤率,在各個分位點處系數估計值顯著性都很弱,總體則呈現出在中低分位點處系數符號為負,且數值遞減,而在高分位點處符號為正,且數值遞增的態勢。雖然估計值并不顯著,但是所出現的這種現象也值得繼續深入分析。我們認為原因在于創新活動本身具備高風險特質,研發支出強度較小的企業,可能對創新研發的風險較為敏感,因此往往采取“嘗試性”的研發策略。這類企業一旦獲得了豐厚利潤,便會在下期將資金進行實物資產投入,導致R&D支出動力不足。另外的原因則可能在于上期利潤率的上升會導致企業為了繼續保持利潤率增長的態勢,在研發支出方面采取保守策略,而在下一期降低投入強度。另外一方面,創新經費支出強度較大的企業,往往是創新性技術企業,其經營管理者大都具備很強的創新意識,本身對創新研發就極為重視,而企業本身可能也已經實現了通過技術創新等活動來增強盈利能力的目標,在盈利與創新之間形成了較好的良性循環,因此利潤率的上升會加大創新經費的支出總額。

(6)從時間維度來看,2001年與2003年的系數估計值在各個分位點上均不顯著,2000年估計值僅在0.4分位點處出現10%的顯著性。2002年系數估計值僅在低分位點(0.2)處顯著性較低,在其余分位點處均出現了不同程度的顯著性正相關關系,這主要是因為2002年上海市人大修改通過了《上海市鼓勵引進技術的吸收與創新規定》,有力地促進了企業的各項創新活動。

除了0.9分位點外,在其余分位點上,隨著時間的推移,企業均會增加研發投入支出。其中,在2002與2004年,除0.1、0.4、0.8與0.9分位點外,其余分位點均較為顯著。而在2004年中小企業板在深圳交易所推出,這些相關支持、鼓勵企業創新政策的出臺,激發了企業創新的熱情,降低了外部融資的交易成本,稅負的減少也減輕了企業的負擔,企業創新活動的抗風險能力也得到加強。

五、主要結論

本文運用分位數回歸模型,對企業規模與企業研發支出強度之間的關系進行了分析與研究,實證分析主要結果如下:

(1)在各個分位點回歸結果中,筆者發現大型企業較之中型企業,企業創新經費支出強度普遍更高。回歸估計系數均為正值,并隨著分位點上升而逐漸增大,且創新經費支出處在中間強度時,大型企業的優勢更為顯著。

(2)代表企業規模的從業人數系數估計值在不同規模類型的企業中,出現了較大差異,對企業創新經費支出強度的作用出現截然相反的兩種情況。中型企業隨著規模上升,研發支出強度持續加大,僅在高分位點處出現了較不顯著的“倒U”型關系。與此不同,大型企業在中低分位點處出現了不同顯著強度的“U”型關系,而在高分位點處則呈現較不顯著的負相關關系。

(3)人均工資的上漲,對于創新支出強度不同的企業,會產生不同的影響作用。企業上期利潤率對企業創新支出強度并未有顯著作用。同時,某些特定年份,不同支出強度的企業出現差異。

結合本文的實證結果,筆者提出如下建議:

第一,大企業要充分利用其擁有眾多高素質創新人才和先進設備,以及融資渠道暢通,具有較強信貸能力等優勢,發揮創新方面的示范效應,營造良好的創新格局。

第二,中型企業要發揮其管理層創新意識相對更強,經營機制更為靈活,組織結構更為高效的特點,努力實現通過創新取得良好收益績效的目標。

第三,不同類型企業都要根據自身規模和研發支出強度實際情況,結合企業發展戰略目標,在企業內部做好人力、物力、財力的合理配置。同時,充分利用國家技術創新政策,充分發揮出自身的規模經濟效應。

需要特別指出的是:由于數據可得性的原因,有些可能會對企業創新支出強度有很好解釋關系的變量未能加入模型中,這也在一定程度上減弱了模型的解釋能力,因此,采用何種方法更好地得到回歸結果是筆者下一步有待研究解決的問題。此外,在采用分位數回歸研究中,如何將面板數據模型檢驗和分位數回歸方法結合起來,或采用無條件分位數的方法進行研究,也是下一步需要著重解決的問題。

[1] Scherer.Using Linked Patent and R&D Data to Measure Interindustry Technology Flows[J].The American Economic Review,1965(5):1097-1125.

[2] Schere.On the nature and function of emotion:A component process approach.Approaches to emotion[M].London:Psychology Press,1984:293-318.

[3] Cohen,Levin.Empirical Studies of Innovation and Market Structure[J].Handbook of Industrial Organization,1989(2):1059-1107.

[4] Cohen,Klepper.The Tradeoff between Firm Size and Diversity in the Pursuit of Technological Progress[J].Small business economics,1992(1):1-14.

[5] Cohen,Klepper.A Reprise of Size and R&D[J].The Economic Journal,1996(106):925-951.

[6] Kumar,Saqib.Firm Size,Opportunities for Adaptation,and In-house R&D Activity in Developing Countries:The Case of Indian Manufacturing[J].Research Policy,1996(5):712-722.

[7] Takehiko,Yasuda.Firm growth,size,age and behavior in Japanese manufacturing[J].Small Business Economics,2005,24(1):1-15.

[8] 紫俊武,萬迪昉.企業規模與R&D投入強度關系的實證分析[J].科學學研究,2003(1):58-62.

[9] 朱恒鵬.企業規模、市場力量與民營企業創新行為[J].世界經濟,2006(12):41-52.

[10] 安同良,施浩,Alcorta.中國制造業企業R&D行為模式的觀測與實證——基于江蘇省制造業企業問卷調查的實證分析[J].經濟研究,2006(2):21-30.

[11] 羅紹德,劉春.企業R&D投入活動的影響因素分析——基于企業財務資源觀[J].財經理論與實踐,2009(1):56-60.

[12] 孫曉華,田曉芳.企業規模、市場結構與創新能力——來自中國37個工業行業的經驗證據[J].大連理工大學學報:社會科學版,2009(2):29-33.

[13] 劉小元,李永壯.董事會、資源約束與創新環境影響下的創業企業研發強度——來自創業板企業的證據[J].軟科學,2009(6):99-104.

[14] 熊彼特.經濟發展理[M].北京:商務印書館,1990.

[15] 熊彼特.資本主義、社會主義與民主[M].北京:商務印書館,1999.

[16] 加爾布雷斯.美國資本主義:抗衡力量的概念[M].北京:華夏出版社,2008.

[17] Kraft.Market Structure,Firm Characteristics and Innovative Activity[J].The Journal of Industrial Economics,1998(3):329-336.

[18] Koenker and Bassett.Regression Quantiles[J].Econometrica,1978(46):33-50.

[19] Koenker R.Quantile regression for Longitudinal Data[J].Journal of Multivariate Analysis,2004(91):74-89.

[20] 朱平芳,徐偉民.政府的科技激勵政策對大中型工業企業R&D投入及其專利產出的影響——上海市的實證研究[J].經濟研究,2003(6):45-53.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26