家庭戶消費風險分擔實證研究評述

2013-12-20 03:22:30寶希吉日

財經理論研究 2013年3期

黃 晶,寶希吉日

(1.中央財經大學 中國經濟與管理研究院,北京 100081;2.中央財經大學 經濟學院,北京 100081;3.內蒙古商貿職業學院,內蒙古 呼和浩特 010010)

在發展中國家,對于以農牧業生產為主要收入來源的家庭戶而言,因天氣、疾病、失業、價格波動等風險導致的收入波動直接影響個人的生活水平。貧困家庭戶的抗風險能力弱,缺乏正規保險市場的支持,收入風險往往使其陷入貧困陷阱。凱恩斯絕對收入理論認為消費與收入之間存在著天然聯系,收入波動會一對一地導致消費的波動,風險經由收入傳導給消費。然而,現實中人們常常觀察到消費的波動遠小于收入的波動,該現象被稱為“消費平滑”。早期用于解釋該現象理論包括永久收入假說和相對收入假說,這兩種假說僅僅考慮單個“經濟人”的行為,前者從跨期最優化的角度、后者從消費的惰性(inertia)出發解釋消費平滑現象。進入20世紀80年代,經濟學者們開始從“社會人”的角度,用不同經濟參與人之間的非正式相互保險行為解釋消費波動小于收入波動的事實,稱之為“消費風險分擔”(Consumption Risk Sharing)理論。①

一、消費風險分擔的理論基礎

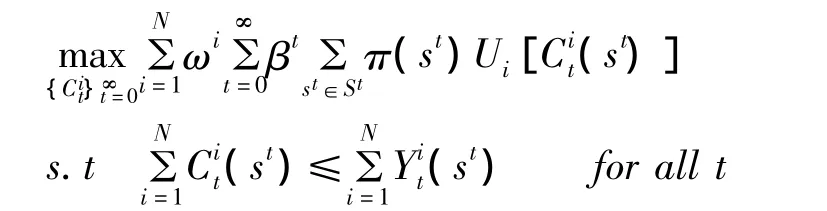

家庭戶消費風險分擔指家庭戶通過互相保險的形式保護其消費免受收入波動影響,分為完全風險分擔(full risk sharing)②和部分風險分擔(partial risk sharing)。如果家庭戶實現了完全消費風險分擔,那么它的消費將免受個體沖擊(idiosyncratic risk)的影響,僅取決于加總沖擊(aggregate risk)的實現值。這意味著即使正的個體沖擊使某個家庭戶的收入永久性地增加,它也只能獲得相對于所在群體的固定份額的收入;同理,當遭受負的個體沖擊時,它仍然能維持之前的消費水平。

風險分擔理論的萌芽來自Debreu(1959)和Arrow(1964),直至 Diamond(1967)和 Wilson(1968)成為理論集大成者。Wilson證明了在風險厭惡的群體中,成員之間的最優風險分擔等價于存在一個成員效用權重的集合。該權重使得滿足社會資源約束的前提下,中央計劃者選擇分配規則以最大化整個社會的預期效用函數。Wilson還指出,偏好設定的不同對應于不同的風險分擔規則。如果市場是完備的,不考慮私人信息和流動性約束,風險分擔能夠完全平滑由個體沖擊導致的消費波動,此時經濟中所有成員的消費達到完全保險。

其后,Barro(1974)和 Becker(1981)強調,政府對一個由利他動機聯系的經濟單位實施非扭曲性再分配不會改變加總的預算約束,因而不會改變單個經濟參與人的選擇。完全風險分擔意味著存在一個代表性消費者,社會福利函數可以定義在加總財富上,而不必考慮財富分布隨時間的變化對社會福利的影響。具體而言,通過最大化加權社會福利函數,

二、國外早期實證檢驗

完全風險分擔意味著β=1。使用ICRISAT③數據,Townsend發現在統計意義上完全風險分擔的零假設被拒絕。將村莊平均消費作為解釋變量后,家庭戶消費很少受到當期收入、疾病、失業等個體性風險的影響,家庭戶消費水平與村莊平均消費水平的波動一致。為了消除測量誤差導致的參數估計不一致問題,Townsend還使用經過差分變換的模型進行檢驗,

結果仍然拒絕完全風險分擔的假設,參數估計結果與未經差分變換的模型并沒有顯著差異。此外,Deaton(1990)對科特迪瓦的研究也拒絕了完全風險分擔的假設,即使使用鄉村作為虛擬變量來反映村莊消費的影響,家庭戶當期收入水平的邊際消費傾向仍然較高,消費與收入有較強的相關性,說明數據更符合永久收入假說。Cochrane(1991)對美國家庭戶、Udry(1994)對尼日利亞南部鄉村、Grimard(1997)對科特迪瓦、Lund和Fafchamps(1997)對菲律賓、Dubois(2000)對巴基斯坦的研究也都不同程度上拒絕了完全風險分擔的假設。

在Townsend的研究中,家庭戶的效用函數被假設為CARA(常數風險厭惡系數)形式。其后,Mace(1991)考慮了CRRA(常數相對風險厭惡系數)形式的效用函數,推導出用于檢驗消費增長率風險分擔的模型:

早期的實證研究表明,理論模型與現實存在著較大差距,經濟學界稱之為“Townsend Puzzle”。盡管如此,Townsend認為從消費與收入的協方差來看,村莊內部的家庭戶的消費具有共變性(co-movement),家庭戶收入對消費的影響很小,可以認為在某種程度上存在部分風險分擔。Morduch(2002)也指出盡管完全風險分擔的零假設β1=1且β2=0被拒絕,但是該假設過于強烈,很難提供更多關于備擇假設的信息,拒絕該假設并不意味著不存在其他次優的或部分風險分擔機制。

風險分擔作為家庭戶分散風險的方式之一,在經驗研究中很容易與“跨期消費平滑策略”⑥混淆。雖然這兩種分散風險的方式會達到相似效果,但是兩種方式的作用機制是完全不同的,這也就決定了它們分別通過哪些途徑減少消費的波動。從分散風險的種類上看,消費平滑策略既可以分散個體風險,也可以分散加總風險;而風險分擔策略只能分散個體風險。如果收入的負沖擊影響地區內所有的家庭戶,所有家庭戶的消費都會下降。特別地,對于低收入家庭戶,尚且自顧不暇,更談不上幫助他人。從風險分散機制上看,消費平滑策略主要指家庭戶通過自我保險——如儲蓄、多樣化的作物種植、土地的買賣與租賃、買賣固定資產、從事多種職業等——實現跨期的消費轉移,而風險分擔則主要通過社會網絡的互助功能分散風險。Alderman和Paxson(1992)認為現實中很難嚴格區分永久收入模型和風險分擔模型。Bayoumi(1997)甚至認為風險分擔模型只是對更一般性的永久收入模型的精煉。由于這種困難性,早期的實證研究沒有嚴格地區分這兩種方式對風險分散的貢獻。為了解決該問題,在研究中有必要說明完全風險分擔的零假設檢驗相對于備擇假設的勢(power)有多大,備擇假設可以選擇家庭戶不進行互相保險而僅僅作為永久收入儲蓄者。

三、國外實證研究進展

盡管早期研究并不支持完全風險分擔假設,但經濟學者們認為完全風險分擔模型提供了一個很好的基準,20世紀90年代后期的理論和實證研究多以該模型作為出發點和比較對象,主要沿著三條思路發展:一是仍然以完全風險分擔為檢驗的零假設,通過改變模型的設定和估計方法,探討結論的穩健性。二是基于不完備市場建模,解釋“Townsend Puzzle”背后的原因,區分和比較哪一類模型更能解釋現實數據。三是借鑒社會網絡分析方法,探討制約風險分擔群體規模和功能的因素。

(一)異質家庭戶模型

多數早期用于實證檢驗的模型明確地或隱含地假設家庭戶是同質的,具有相同的風險和時間偏好;即使家庭戶的偏好不同,也假設這種異質性與收入沖擊無關。Cochrane(1991)從理論上論述了風險和時間偏好的異質性問題,但并沒有將其應用到模型的假設檢驗中。雖然Townsend(1994)用家庭戶虛擬變量表示歸回模型中的異質性,但在模型假設和推導中沒有考慮到異質性風險態度對檢驗結果的影響。較新的實證研究則表明,模型假設或估計方法的不同對于是否存在完全風險分擔的結論有顯著性影響。例如,Kurosaki(2001)發現如果家庭戶的風險偏好是異質的,傳統的檢驗方法會傾向于拒絕完全風險分擔的假設。在推導風險分擔規則的過程中,他通過可變風險厭惡系數的效用函數來刻畫異質性家庭戶的風險偏好,同時用不同的人口學變量(如受教育程度⑦)作為不同時間偏好的代理變量,可以修正過分拒絕完全風險分擔的傾向。之后,Schulhofer-Wohl(2011)的研究證實了由收入波動導致的消費變化中有一半可以通過異質性來解釋。

針對異質性家庭戶建模,首先要判斷是否存在以及在什么層次上存在異質性。Mazzocco和Saini(2009)提出了用于檢驗風險偏好異質性的方法以及在異質性風險偏好假設下檢驗完全風險分擔的方法。與從一階條件出發進行的檢驗不同,Mazzocco和Saini從家庭戶的支出函數出發來推導檢驗模型。使用支出函數的好處不僅在于能夠在檢驗中很好地反映異質性風險偏好,還可以很容易地把消費和閑暇的可分性引入模型中。此外,與之前的參數化檢驗方法不同,他們采用了非參數估計方法,給出了關于風險偏好的核密度估計,進而可以確定哪些家庭戶的偏好是同質的,在哪些家庭戶之間完全風險分擔假設被拒絕。使用ICRISAT數據的檢驗表明:家庭戶的風險偏好是異質的,雖然村莊層次上存在完全風險分擔的假設被拒絕,但在種姓家族內部存在完全風險分擔的假設未被拒絕。如果對同質家庭戶模型進行檢驗,村莊層次和種姓家族內部都不存在完全風險分擔。由此可見,家庭戶風險偏好是否相同會顯著地影響假設檢驗的結果。

(二)不完備市場模型

完全風險分擔基準模型要求市場是完備的、不存在私人信息和流動性約束,此時從中央計劃者優化問題推導出的有效風險分擔規則等價于競爭性均衡下的有效風險分擔規則。然而,Ligon,Thomas和Worrall(2002)認為現實中貧困家庭戶之間的借貸多為“擬信用(quasi-credit)”⑧形式,道德風險、不對稱信息等問題使得完全風險分擔很難實現,“Townsend Puzzle”正是該問題的表現。借鑒博弈論和契約理論的成果,研究者開始轉而分析和檢驗哪些原因導致了模型與現實數據的差距,其中有限承諾模型中的緊的(binding)參與約束、隱藏信息模型中緊的講真話約束和道德風險模型中緊的激勵相容約束都會導致家庭戶偏離完全風險分擔合約安排。在這三類模型中,家庭戶的收入波動和消費波動存在正相關關系,某個家庭戶的收入會影響同村莊內其他家庭戶的消費。

最初的有限承諾模型假設兩個對稱的家庭戶必須遵守一個平穩的轉移安排,當期某個家庭戶對另一家庭戶的轉移支付只依賴于當期的狀態,而與過去的轉移支付歷史無關,該模型被稱為“靜態有限承諾模型”。Coate和 Ravallion(1993)求解出靜態有限承諾模型中有效的風險分擔合約安排,并用其研究饋贈和轉移支付作為風險分擔方式的作用。Kocherlakota(1996)和Fafchamps(1999)在重復風險分擔博弈框架下解釋了“Townsend Puzzle”背后的原因,認為參與約束限制了風險分擔的程度。Foster和Rosenzweig(2001)使用三組南亞鄉村數據驗證了如果家庭戶不能承諾完全風險分擔合約安排下的支付,那么可實現的最優保險合約是依賴于歷史轉移支付的信用合約,而非完全風險分擔合約。Foster和Rosenzweig的實證研究支持了有限承諾是導致不完全風險分擔的重要原因。

通過改進靜態有限承諾模型,Ligon,Thomas和Worrall(1997,2002)分析了動態有限承諾下激勵相容一致的風險分擔安排,用于分析非正式借貸的作用。在動態契約框架下,犧牲當期消費幫助其他家庭戶會在未來得到更多的回報,即在將來遇到困難時更可能得到其他家庭的援助,從而增強了其在當期增加轉移支付的動機。同時,非正式的懲罰機制——如同村家庭戶的監督和道德壓力——使單個家庭戶背離風險分擔合約的動機下降,從而風險分擔機制得以維持。該模型包含了自給自足(autarky)經濟和完全風險分擔模型,可用于比較不同模型對數據的解釋力。使用ICRISAT數據,他們發現動態有限承諾模型比基準的風險分擔模型和靜態有限承諾模型能夠更好地解釋現實中家庭戶的消費配置,更好地預測個體消費對個體收入沖擊的平均反應程度。使用動態有限承諾模型對消費進行預測后的殘差還有助于解釋完全風險分擔模型中的誤差。之后,Bold(2009)在動態有限承諾模型基礎上給出了區分“有限承諾/完美信息”模型和“完全承諾/不完美信息”模型的方法。

盡管大多數學者傾向于使用有限承諾模型來解釋部分風險分擔,但實證研究界至今對于哪類模型與現實更加相符仍存在爭論。例如,Ligon(1998)基于CRRA效用函數和約束有效的消費配置假設,提出了區分完全風險分擔模型和隱藏信息模型的方法,并將其應用于ICRISAT印度南部鄉村數據的檢驗中,他發現隱藏信息模型更好地擬合了兩個鄉村的消費數據。Dubois,Jullien和Magnac(2008)提出了有限承諾和不完備合約情形下解釋鄉村家庭戶收入和消費增長的模型與檢驗方法,該模型同時考慮兩類風險分擔策略(非正式的自愿轉移支付和正式合約),可用于區分完備市場模型、有限承諾模型。使用該方法對巴基斯坦的鄉村數據(IFPRI)的檢驗結果表明,完全風險分擔模型和有限承諾模型都沒有很好地擬合現實數據中消費增長和收入之間的關系。在對泰國鄉村的研究中,Kinnan(2011)認為借貸約束和道德風險模型不能完全解釋家庭戶消費和收入數據之間的關系。相比之下,有限信息(隱藏收入)模型可以更好地擬合數據。Kinnan還證明了家庭戶風險分擔行為的歷史可用于區分隱藏收入模型、借貸約束模型、有限承諾模型和道德風險模型,說明長期關系會影響家庭戶的風險分擔程度。

(三)社會網絡模型

社會網絡作為風險分擔的重要途徑使得家庭通過社區內的互助避免消費大幅度的波動。關于不完備市場的研究表明,長期關系和道德風險會極大地影響風險分擔的功能。由于社會網絡的規模、復雜度會顯著地影響家庭戶之間的非正式關系和個人的違約動機,因此家庭戶所處社會網絡的質量、單個家庭戶擁有的網絡連接數量會通過影響家庭戶間的信任程度和風險分擔合約的執行程度進而影響風險分擔的實現程度和規模。

網絡分析方法在社會學領域的應用由來已久,主要理論貢獻可以追溯至20世紀60年代的Mitchell(1969)。Raub和 Weesie(1990,2000)將圖論方法引入網絡分析后,極大地拓寬了該方法的應用范圍。在經濟學領域,應用網絡圖方法分析家庭戶的風險分擔問題正逐漸成為熱點。Manuela和Giacomo(2009)對墨西哥鄉村家庭戶的一項實驗研究表明,社會聯系更密切的家庭戶的消費共變性更強。Chiappori,Samphantharak,Schulhofer- Wohl 和Townsend(2011)對泰國鄉村的研究也發現,對于居住在同一村莊彼此具有親屬關系的家庭戶而言,不能拒絕他們之間存在完全風險分擔的假設。在一項針對菲律賓鄉村家庭戶的研究中,Fafchamps和Gubert(2007)發現地理上的接近程度是決定風險分擔的主要因素。人們主要通過事前存在(Pre-existing)的社會網絡⑨來分擔風險,而很少在風險出現后通過建立新的社會網絡分擔風險,說明個體間的饋贈和借貸很大程度上取決于現有人際關系,個人并非簡單地從成本收益比的角度決定是否采用風險分擔策略。結合不完備市場模型,Ambrus,Mobius和Szeidl(2010)給出了社會網絡中滿足激勵相容約束的正式風險分擔合約安排。他們以秘魯鄉村為研究對象,認為完全風險分擔之所以很難實現,是因為現實中社會網絡的復雜度遠不能達到完全風險分擔所要求的網絡復雜度。

四、國內研究現狀及展望

國外對家庭戶風險分擔的研究從20世紀90年代起就迎來了高潮,國內研究則在本世紀初起步階段,其中較具有代表性的包括蔣遠勝等(2003)、馬小勇(2006)、陳玉宇和行偉波(2006)、陳傳波等(2006)、陳傳波(2007)、葉初升和劉亞飛(2011)、徐偉,章元和萬廣華(2011)。

陳玉宇和行偉波(2006)以廣東省城鎮家庭戶為研究對象,強烈地拒絕了地區層面上存在完全風險分擔的假設。使用該數據存在的問題在于,廣東省整體經濟較發達,珠三角城市一體化程度較深,即使是貧困的山區家庭戶,所遭受的外生沖擊幾乎相同,個體風險較少,加之城市社會保障體系較完善,生產生活特征決定了城鎮家庭戶面臨的風險有限,因而從數據中很難識別風險分擔的作用。陳玉宇等借鑒Mace(1991)的方法在研究中忽略了季節因素的影響。城鎮家庭戶多以工資為主要收入來源,很少受季節因素影響,這一假設具有一定的合理性。然而在針對農村家庭戶的研究中,季節因素往往會加劇收入波動。例如陳傳波等(2006)認為農業生產的季節性與學生開學時間的疊加會加大農戶的風險。中國農村三四月份正值春播時節,收入少、生產性開支大,此時收取的學雜費和稅費往往使貧困農戶感到吃力。他們使用取自湖北農村住戶的月度數據探討了農戶當月的食品、教育和醫療開支是否能平滑,以及如何平滑。研究表明農戶平滑日常教育開支的主要手段是現金儲蓄;對于低收入農戶,日常醫療開支沒有被很好地平滑,醫療和藥物支出強烈依賴于當月收入;重大疾病作為一種典型的個體性風險,只能由事后籌集的收入來應對,首要途徑是借貸,其次是轉移和儲蓄。雖然上述研究采用了計量建模檢驗的方法,但從數據上看并沒有很好地顯示家庭戶面臨的風險來源和主要風險類型,研究側重于各類消費支出是否實現了較好的平滑,而沒有明確區分家庭戶自我保險和家庭戶間風險分擔對于平滑消費的貢獻。

馬小勇(2006)對陜西省農戶的研究直接對農戶面臨的風險類型、風險態度和規避風險的方法進行問卷調查,發現位居前三位的風險分別為自然風險、重大疾病風險和價格波動風險。農戶采取的主要避險措施包括社會網絡內風險統籌、跨時期收入轉移和生產經營中規避風險,正規風險規避機制作用甚微。這一結論與蔣遠勝等的(2003)研究類似。他們在對四川省農戶應對健康風險行為的調查中發現:農戶自發組成的家庭風險分擔團體相對于正式的保險組織有一定的替代性和優越性。盡管如此,上述研究同時指出社會網絡內風險分擔作用仍然相當有限。馬小勇認為主要原因在于傳統道德約束的弱化和強制實施機制的缺乏。陳傳波(2007)對中國山東膠州、貴州遵義和湖北恩施三縣301個家庭戶的調查研究證實了正是由于親友網絡的脆弱性使得非正規借貸與轉移支付不足,因而在鄉村層面上未能實現完全分擔風險。

葉初升和劉亞飛(2011)利用基于主體的計算經濟學建模方法(Agent Based Model)模擬風險分擔網絡的形成過程,刻畫了風險分擔網絡演化的路徑,并將關注的焦點集中在風險分擔網絡的完備性與效率上。他們發現隨著關系網絡的外部性逐漸減弱,所形成的風險分擔關系的數量越來越多,風險分擔網絡越來越趨于完備,形成的穩定網絡也越有效率。徐偉,章元和萬廣華(2011)利用來自中國農村的一個面板數據⑩研究農戶的社會網絡對于分散負向沖擊以及對于貧困脆弱性程度的影響,發現家庭的社會網絡不僅能夠直接降低貧困脆弱性,而且還能夠通過抵消家庭成員所承受的負向沖擊的影響而間接地降低貧困脆弱性。

目前,國內對于消費平滑的研究較多,對不完備市場和比較風險分散渠道貢獻度的研究較少。馬小勇的文章從統計意義上比較了風險分擔團體、跨期收入轉移、生產過程中的避險措施和正規保險機制的使用程度。未來可以借鑒 Asdrubali,S?renson和Yosha(1996)的研究,把收入波動分解為平滑的部分和未平滑的部分,其中平滑部分又可以分解為通過儲蓄平滑的部分、通過正規保險平滑的部分、通過親戚朋友借貸平滑的部分、通過政府轉移支付平滑的部分,運用方差分解計算各渠道的貢獻程度。

鑒于學術界已經對“部分風險分擔”達成了共識,以及社會網絡在風險分擔中起到的關鍵作用,進一步的研究方向可以考慮哪些因素對社會網絡群體的形成及規模產生主導影響,哪些因素限制了非正規避險團體的作用。在這一方面,葉初升和劉亞飛在理論建模上進行了有益探索。未來可以通過實地調查繪制某一地區的社會網絡圖,分析網絡的演進,探討導致風險分擔關系創建失敗的原因。研究方法上,個案研究的結論雖不能放之四海而皆準,但根據國外之前的實證研究經驗,樣本選擇會極大地影響結論,因此個案研究、跟蹤調查、網絡圖分析將是未來研究的主要方法。

中國幅員遼闊,跨越熱帶、亞熱帶和寒溫帶三個氣候帶,大陸性季風氣候顯著且復雜多變。貧困地區多處于氣候條件差、自然災害多發區域,如西北、西南。2010年全國共有國家級貧困縣525個,數量居前三位的省份分別為云南、貴州和甘肅,貧困人口仍占有相當比例。這些地區同時也是我國少數民族聚居區,民族習俗和文化具有較高的多樣性。不同經濟發展水平、不同自然地理條件和氣候特征、不同生產生活方式會使得家庭戶面臨的主要風險類型和風險分散方式不同。正規保險發展水平的差異,不同的地區文化、民族性格、受教育程度,不同的人口流動率、家庭戶居住地的分散程度都會影響其風險態度和彼此間的信任程度,進而決定風險分擔的規模及其在各種避險渠道中的地位。將現有對農業區的研究擴展至牧區、漁業區、林區,或不同的民族聚居區,通過計量建模檢驗上述因素的顯著性,通過擴大調查區域和調查時間跨度檢驗結論的穩健性,將有助于深入理解影響風險分擔的因素。

[注 釋]

① 家庭戶消費風險分擔從家庭戶之間相互保險角度來解釋“家庭戶消費波動程度遠低于收入波動程度”這一現象。鑒于此類研究的重點在于解釋為什么消費比收入更平滑,國外文獻普遍使用“消費風險分擔”(Consumption Risk Sharing)這一提法,而國內文獻多簡稱“風險分擔”。為了與現有研究保持一致,以下簡稱“風險分擔”.

② 又稱為“有效風險分擔”.

③ International Crops Research Institute of the Semi-Arid Tropics.

④ Consumer Expenditure Survey.

⑤ 服務、非耐用品、耐用品、食品、衣著、住房、家庭裝修、醫療、交通、娛樂支出.

⑥ Morduch(1995)認為家庭通過儲蓄、保險計劃和重新分配資產使家庭的消費波動控制在一定范圍,這種行為稱為“消費平滑策略”.

⑦ 通常認為受教育程度低的人比受教育程度高的人更短視,他們的貼現率更小而跨期替代彈性更大.

⑧ 即沒有書面借據,缺少法律程序保障貸款償還的非正規借貸.

⑨ 例如朋友和親戚關系.

⑩ 北卡羅琳娜大學的人口研究中心(Carolina Population Center at the University of North Carolina)、國家營養與食品安全局(National Institute of Nutrition and Food Safety)以及中國疾病控制與防治中心(Chinese Center for Disease Control and Prevention)聯合組織的調查.

[1]Alderman,H.,Paxson,Christina H.Do the Poor Insure?A Synthesis of the Literature on Risk and Consumption in Developing Countries[EB/OL].The World Bank Policy Research Working Paper Series 1008.http://www-wds.worldbank. org/servlet/WDSContentServer/WDSP/IB/1992/10/01/000009265 _3961003135200/Rendered/PDF/multi0page.pdf,1992.

[2]A.Ambrus,M.Mobius,A.Szeidl.Consumption Risk-sharing in Social Networks[EB/OL].NBER Working Paper No.15719.http://www.nber.org/papers/w15719,2010.

[3]Asdrubali P.,B.S?renson O.Yosha.Channels of Interstate Risk Sharing:United States 1963-1990[J].Quar-terly Journal of Economics,1996,(4):1081-1110.

[4]Arrow,K.The Role of Securities in the Optimal Allocation of Risk Bearing[J].Review of Economic Studies,1964,(2):91-96.

[5]Barro R.J.Are Government Bonds Net Wealth[J].Journal of Political Economy,1974,(6):1095-1117.

[6]Bayoumi T.Explaining Consumption:A Simple Test of Alternative Hypotheses[J].IMF Staff Papers,1997,(4):462-484.

[7]Becker G.A Theory of Competition Among Pressure Groups for Political Influence[J].Quarterly Journal of E-conomics,1981,(36):371-400.

[8]Bold T.Implications of Endogenous Group Formation for Efficient Risk-Sharing[J].Economic Journal,2009,(3):562-591.

[9]Chiappori P.A.,K.Samphantharak,S.Schulhofer-Wohl,R.M.Townsend.Heterogeneity and Risk Sharing in Village Economies[EB/OL].Federal Reserve Bank of Minneapolis Research Department Working Paper 683,.http://www.minneapolisfed.org/research/wp/wp683.pdf,2011.

[10]Coate S.,Ravallion M.Reciprocity without Commitment:Characterization and Performance of Informal Insurance Arrangements[J].Journal of Development Economics,1993,(1):1-24.

[11]Cochrane J.H.A Simple Test of Consumption Insurance[J].Journal of Political Economy,1991,(5):957-976.

[12]Deaton A.On Risk,Insurance,and Intra-village Smoothing[J].Research Program in Development Studies,Princeton University,1990.

[13]Debreu,D.Theory of Value:An Axiomatic Analysis of Economic Equilibrium[M].New York:Wiley,1959.

[14]Diamond P.A.The Role of a Stock Market in a General Equilibrium Model With Technological Uncertainty[J].American Economic Review,1967,(4):759-776.

[15]Dubois P.Consumption Insurance with Heterogeneous Preferences[A].Can Sharecropping Help Complete Markets[C].Econometric Society World Congress 2000 Contributed Papers 1597,Econometric Society.

[16]Dubois P.,B.Jullien,T.Magnac.Formal and Informal Risk Sharing in LDCS:Theory And Empirical Evidence[J].Econometrica,2008,(4):679-725.

[17]Fafchamps M.Risk Sharing and Quasi-credit[J].Journal of International Trade and Economic Development,1999,(3):257-278.

[18]Fafchamps M.,F.Gubert.The Formation of Risk Sharing Networks[J].Journal of Development Economics,2007,(2):326-350.

[19]Foster A.,Rosenzweig M.Imperfect Commitment,Altruism and the Family:Evidence from Transfer Behavior in Low-Income Rural Areas[J].Review of Economics and Statistics,2001,(3):389-407.

[20]Grimard F.Household Consumption Smoothing Through Ethnic Ties:Evidence from Cote d’Ivoire[J].Journal of Development Economics,1997,(2):391-422.

[21]Kinnan C.Distinguishing Barriers to Insurance in Thai Villages[EB/OL].Working Paper.http://faculty.wcas.northwestern.edu/ ~ cgk281/BtI.pdf,2011.

[22]Kocherlakota N.R.Implications of Efficient Risk Sharing without Commitment[J].Review of Economic Studies,1996,(4):595-610.

[23]Kurosaki T.Consumption Smoothing and the Structure of Risk and Time Preferences:Theory and Evidence from Village India[J].Hitotsubashi Journal of Economics,2001,(2).

[24]Ligon E.,J.P.Thomas,T.Worrall,Informal Insurance Arrangements in Village Economies[EB/OL].Working Paper Series 97/08,Keele University.http://www.mpls.frb.org/research/events/1998_06-05/Ligon_Insurance.pdf,1997.

[25]Ligon E.Risk-Sharing and Information in Village Economies[J].Review of Economic Studies,1998,(4):847-864.

[26]Ligon E,J P Thomas,T Worrall.Informal Insurance Arrangements with Limited Commitment:Theory and Evidence form Village Economies[J].Review of Economic Studies,2002,(1):209-244.

[27]Lund S.,Fafchamps M.Risk-Sharing Networks in Rural Philippines[J].Journal of Development Economics,2003,(2):261-287.

[28]Mace B.Full Insurance in the Presence of Aggregate Uncertainty[J].Joumal of Political Economy,1991,(5):928-956.

[29]Manuela A.,De G.Giacomo.Indirect Effects of an Aid Program:How Do Cash Transfers Affect Ineligibles’Consumption[J].American Economic Review,2009,(1):486-508.

[30]M.Mazzocco,S.Saini.Testing Efficient Risk Sharing with Heterogeneous Risk Preferences[EB/OL].Working pa-per,http://www.econ.ucla.edu/mazzocco/doc/EfficiencyInVillages.pdf,2009.

[31]Mitchell J.C.Social networks in urban situations:Analyses of personal relationships in Central African towns[M].University of Manchester at the University Press,1969.

[32]Morduch J.Consumption Smoothing across Space:Testing Theories of Risk Sharing in the ICRISTAT Study Region of South India[EB/OL].Discussion Paper 2002/55,UN-WIDER.http://www.mendeley.com/research/consumption-smoothing-across-space-testing-theories-of-risk-sharing-in-the-icristatstudy-region-of-south-india/.2002.

[33]Raub W.,J.Weesie.Reputation and efficiency in social interactions:An example of network effects[J].American Journal of Sociology,1990,(3):626-654.

[34]S.Schulhofer-Wohl.Heterogeneity and Tests of Risk Sharing[J].Journal of Political Economy,2011,(5):925-958.

[35]Townsend R.M.Risk and InsuranceiIn Village India[M].Manuscript.Chicago:Univ.Chicago,1989.

[36]Townsend R.M.Risk and Insurance in Village India[J].Econometrica,1994,(3):539-591.

[37]Udry C.Risk and Insurance in a Rural Credit Market:An Empirical Investigation in Northern Nigeria[J].Review of Economic Studies,1994,(3):495-526.

[38]Wilson R.The theory of syndicates[J].Econometrica,1968,(1):119-132.

[39]陳玉宇,行偉波.消費平滑、風險分擔與完全保險——基于城鎮家庭收支調查的實證研究[J].經濟學季刊,2006,(1):253-272.

[40]陳傳波.中國小農戶的風險及風險管理研究[M].北京:中國財政經濟出版社,2005.

[41]陳傳波等.農戶消費平滑與收入平滑——基于湖北省農村住戶調查月度數據的分析[J].統計研究,2006,(9):50-53.

[42]陳傳波.中國農戶的非正規風險分擔實證研究[J].農業經濟問題,2007,(6):20-26.

[43]馬小勇.中國農戶風險規避行為分析[J].中國軟科學,2006,(2):22-30.

[44]蔣遠勝,肖詩順,宋青鋒.家庭風險分擔機制對農村醫療保險需求的影響——對四川省的初步調查報告[J].人口與經濟,2003,(1):74-80.

[45]葉初升,劉亞飛.非正式風險分擔網絡的完備性與效率——一種計算經濟學的ABM 仿真研究[J].經濟評論,2011,(6):14-31.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19