基于生命周期的高校財力資源增值管理

2013-12-29 00:00:00蘇琴劉禮明

會計之友 2013年29期

【摘 要】 我國高等教育的快速發展與教育經費不足之間的矛盾越來越突出,加強教育經費使用績效的管理成為亟待解決的問題。文章依據生命周期的分析方法將財力資源增值管理分成募集、資源化、使用、維護、資本化、評估管理等過程,結合財力資源的金額增值、價格增值、效益增值、效率增值形式,提出了基于生命周期的高校財力資源增值管理評價方法。

【關鍵詞】 財力資源; 增值管理; 生命周期

一、引言

我國提出了實現高等教育2020年毛入學率達到40%的目標,要想實現這一目標,必須有財力資源的保證。雖然我國提出了財政性教育經費支出占GDP的比率要達4%,但與世界其他國家相比,我國教育經費的投入還是顯得不足。在此背景下,我國高等教育規模快速發展與教育經費緊缺之間的矛盾越發突出。因此研究高校財力資源增值管理問題不僅有理論價值還有很強的現實意義。

高校的財力資源增值管理研究已經起步,但還存在一些不足:(1)已有研究對財力資源、資源增值等基礎概念內涵不統一,這使得目前的研究缺乏統一的研究基礎;(2)已有研究提出了一些資源增值管理方法,但這些方法缺乏系統性,缺乏統一的理論框架來整合這些方法;(3)缺乏對高校財力資源增值管理過程的研究。為了完善高校財力資源管理實際工作中的不足,本文細分了高校財力資源增值的具體形式,提出了基于生命周期的財力資源管理辦法。

二、高校財力資源增值的形式

廣義地講,高校財力資源是高校各項資源消耗的貨幣形式,是投入的基本體現。但對高校財力資源管理實務來說,這個概念不太好操作。因此,細分高校財力資源形式,有助于對高校財力資源增值管理進行細化。

已有的文獻中,較少區分財力資源不同形式的差異。為了便于高校財力資源增值的管理,本文從資源的呈現形式將高校財力資源分為資金、房屋設備、土地、生態資源、人力資源、智力成果、數據信息、品牌聲譽等多種形式,并按照外在表現的不同將其歸結為有形資源、無形資源兩大類別。其中資金包括現金、銀行存款、應收及暫付款、財政直接支付(授權支付)用款額度等;房屋設備包括教室、辦公樓、實驗室、宿舍、食堂、運動場、游泳館、辦公家具、教學實驗儀器、圖書資料、檔案、文物等;土地包括政府劃撥和高校自購土地等;生態資源包括樹木、自然景觀、人文景觀等;人力資源包括教師、學生、校友等;智力成果包括師生員工的教學科研成果、作品等;數據信息包括學校收集到的、師生員工收集到的數據;品牌聲譽包括學校、師生員工所獲榮譽,社會對學校的認可程度(社會美譽度)。

高校資源的呈現形式不同,其增值的表現形式也各不相同。具體來講,高校財力資源增值可劃分為金額增值、價格增值、效益增值、效率增值四種增值形式。

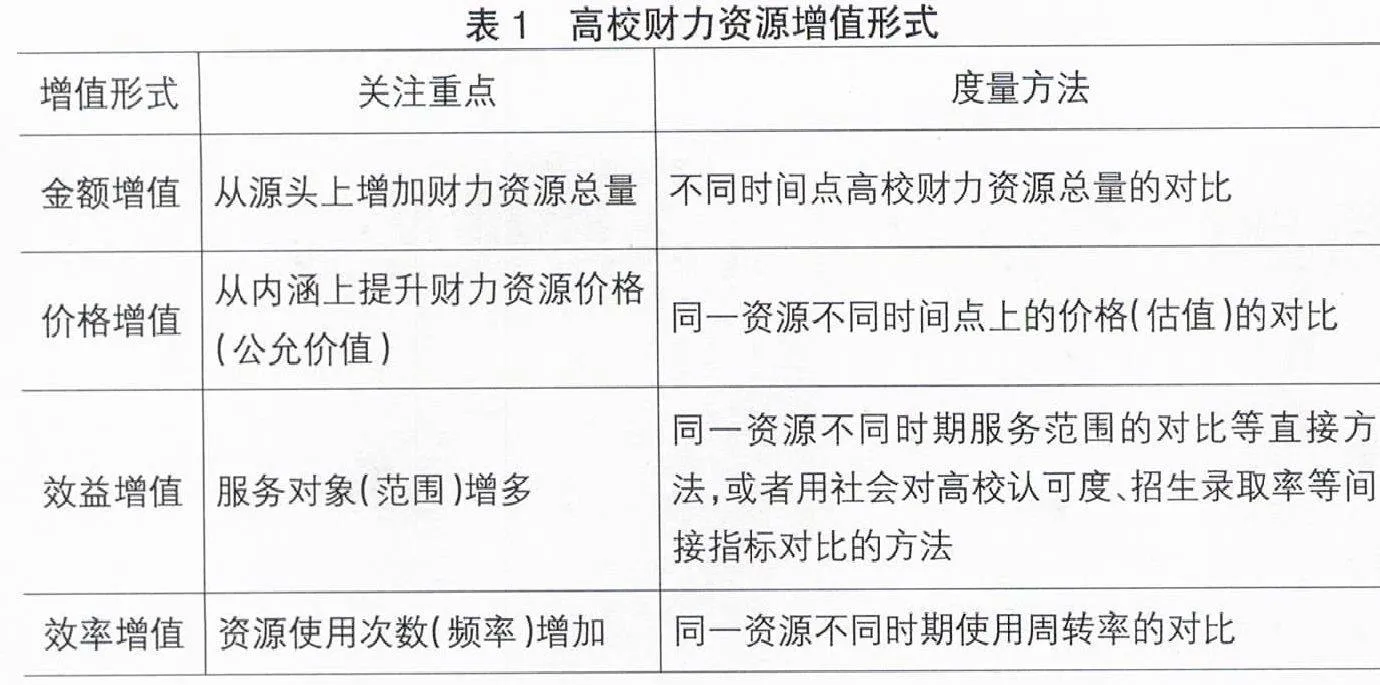

金額增值是指高校財力資源總量(在源頭上)的增加,如所獲取財政撥款的增多。價格增值是指高校財力資源的市場價格上漲或公允價值的增多。當高校所擁有的財力資源存在活躍的市場時價格增值直接表現為市場價格的上漲,否則就表現為公允價值(熟悉情況的交易雙方自愿進行資產交換或債務清償的金額)的增多,例如,高校收藏學生作品的價格增值、教師的學歷提升、圖書館收藏的文獻古籍價格增值等。效益增值是指高校財力資源利用方式的增多、服務對象(范圍)增多,例如將課程進行錄像、錄音后向社會公眾開放。效率增值是指高校財力資源使用次數(頻率)的增多,如高校實驗室共用、儀器設備使用頻率的增加等。

金額增值、價格增值、效益增值、效率增值四種增值的關注重點、度量方法如表1所示。其中任何一種形式的增值都會帶來高校財力資源的增值。

三、基于資源生命周期的高校財力資源增值管理過程

生命周期的概念廣泛應用于政治、經濟、環境、技術、社會等諸多領域,其基本含義可以通俗地理解為“從搖籃到墳墓”的整個過程。生物的生命周期是生物生長、發育、代謝、繁殖、衰老和死亡的全過程。對于某個產品而言,生命周期既包括制造產品所需要的原材料的采集、加工等生產過程,也包括產品貯存、運輸等流通過程,還包括產品的使用過程以及產品報廢或處置等廢棄回到自然的過程,這個過程構成了一個完整的產品生命周期。

參照生物(或產品)的生命周期,可以將高校財力資源生命周期劃分為不同的存在狀態:資本(轉化為資源之前的資本)、資源、使用中、維護中和資本(出售或者其他形式處理后得到的資本)。圍繞財力資源的生命周期本文將高校財力資源的增值管理分為籌募、資源化、使用、維護、資本化、評估六個管理過程。

籌募管理是針對募集到與資源價值相等資本過程的管理。高校需要統籌兼顧、科學規劃,提高資本籌募的方法和手段,使經費來源多樣化、籌集渠道多樣化。籌募管理的方法包括:爭取更多的政府經費支持(增加生均撥款、專項經費等);校內各銀行賬戶資金(包括二級財務單位賬戶、基建財務賬戶、產業財務賬戶)歸集合并統籌運用,盡量使用賬面沉淀資金,以減少銀行短期貸款;銀行貸款盡量爭取中長期貸款,且與貸款方商談盡量在基準貸款利率的基礎上下浮貸款利率或者爭取政府貼息貸款;利用其他經費(捐贈、校企合作、銀企合作、橫向科研經費等)資金的賬戶沉淀資金,減少短期銀行貸款資金等。

資源化管理是針對獲取相關資源(將經費投入、資本變成資源)過程的管理。該過程的活動包括采購高校所需的設備、材料、辦公用品;招聘所需的員工;吸引好的生源;利用數據、材料、設備孵化各類科研課題等。

使用管理是針對利用資源實現相關產出過程的管理。在此過程中,要重點關注資源的效益增值和效率增值,如何使資源高度共享,如何使資源的服務范圍擴大等。例如,如何使高校房屋設備等使用效率提高。

維護管理是針對資源狀態改善過程的管理。該過程的活動包括:提升教職員工的學歷和業務水平,定期派送其進行培訓和赴境內外進修訪問等;定期檢查維護實驗設備,發現壞損及時修理,防止其產生減值;對于資金需要定期賬實、賬賬核對,防止發生壞賬損失;定期進行籌資風險預警的維護,以防無法償還到期借款,形成不良信用記錄的可能。

資本化管理是針對處置資源將其轉化為資本這一過程的管理,資源使用后的資本化主要是通過出租、出借、出售或者變賣、置換將資源轉換成資金或者類似于資金的形式。如將校園的廣場、道路、橋梁、樓宇進行出售冠名,校外人員對校內教室、宿舍、實驗室、儀器設備出租使用,教師授課、教學課程影像、實驗數據等進行出售使用,高校老校區的置換等。資本化管理重點關注資源處置后獲得的資本金額和處置后資源的(利用)效益情況。

評估管理是指監督、檢查籌資、資源化、使用、維護、資本化等環節增值過程的管理。評估管理的活動包括:考核教師進修后的雙語教學能力;檢查資金流動性的好壞;檢查設備、教室、實驗室的使用率等。

高校現有的財力資源管理活動主要圍繞籌募、資源化、使用等過程展開,忽略了維護、資本化、評估等環節,而且忽略了無形資源的籌募、資源化、使用、維護、資本化、評估的管理。以上的管理過程劃分是為了研究的需要,實際管理中可能存在兩個或多個環節一步完成的情況,例如直接募集到資源就包括了籌募和資源化兩個管理過程。

四、基于生命周期的高校財力資源增值管理

按照籌募、資源化、使用、維護、資本化、評估六個過程來對高校財力資源增值進行管理,就是基于生命周期的高校財力資源增值管理方法。該管理方法可以應用于不同類型財力資源的管理情景中。

首先,將高校財力資源增值管理劃分為六個過程,既可以分過程對財力資源進行增值管理,還可以提供不同階段高校財力資源增值管理的相應策略。例如,對籌資管理要多關注金額增值和效率增值,而對資源化管理要重點關注價格、效率增值,使用管理要注重效益、效率增值,維護管理要注意實現資源的價格、效益、效率的增值,資本化管理要在金額增值的同時考慮到效益、效率增值,評估管理同時注重資源的價值、效益、效率增值。

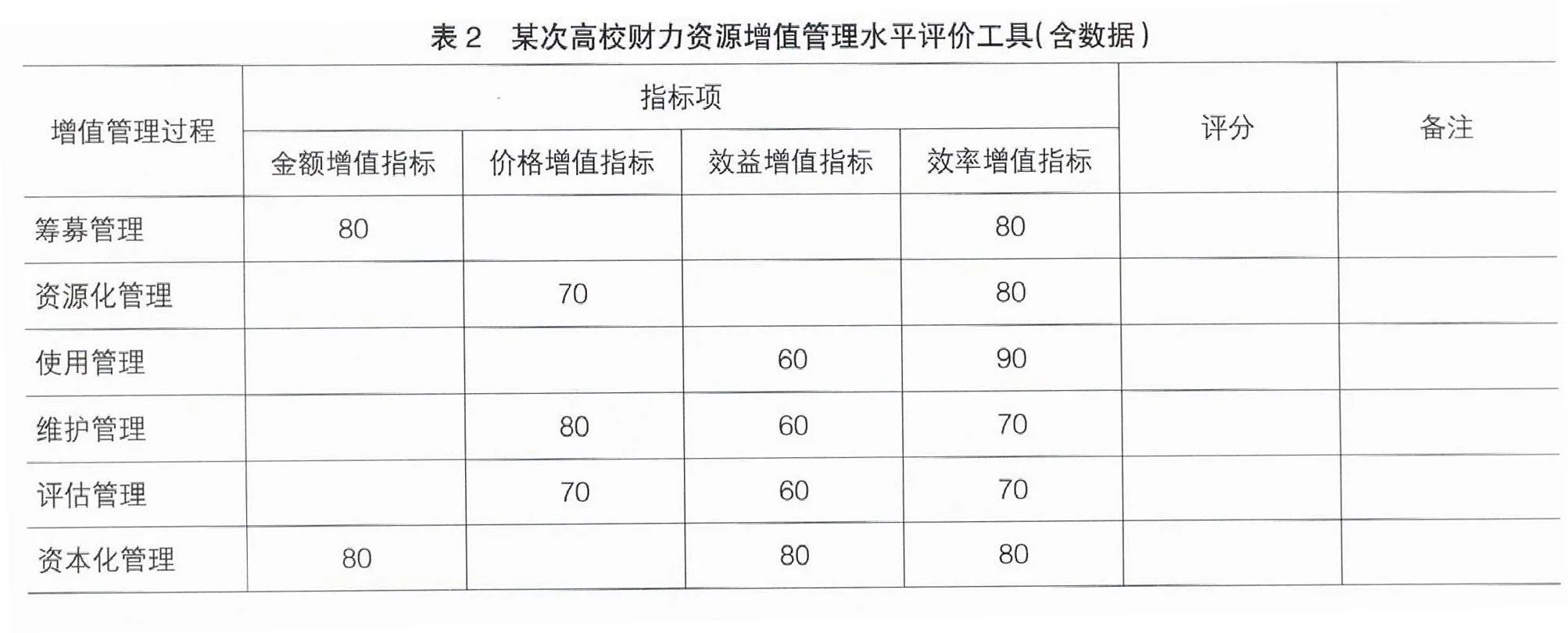

本文結合資源生命周期的增值管理過程和增值類型,創建二維表格更為具體地來評價高校財力資源增值管理水平。例如,結合表2某次高校財力資源增值管理水平評價樣表,各管理部門可以聘請專家定期對高校現有財力資源的增值管理水平進行打分,進而綜合評價高校財力資源增值管理水平現狀,并針對分析評價結果提出高校財力資源增值管理改進的方法。如圖書館可以利用該表格分析圖書、數據庫的采購資金增量情況,分析圖書、數據庫瀏覽人數、瀏覽周期(使用管理過程)等效益增值情況及效率增值情況是否較以往下降,查找原因,作出調整方案等。

五、結束語

本文按照資源的不同呈現形式將高校財力資源劃分為資金、房屋設備、土地、生態資源、人力資源、智力成果、數據信息、品牌聲譽等有形和無形財力資源,再將高校財力資源增值細分為金額增值、價格增值、效益增值、效率增值四種增值形式。依據生命周期的分析方法,提出了籌募、資源化、使用、維護、資本化、評估六個高校財力資源增值管理過程,提出了基于生命周期的高校財力資源管理方法和具有可操作性的高校財力資源增值管理水平評價工具,管理者可以對高校財力資源增值水平進行自我評價和改進,促進財力資源高效率地使用。

【參考文獻】

[1] 趙宏斌,蔣莉莉.我國教育財政投入比例及中低收入國家的比較[J].復旦教育論壇,2008(6):7-8.

[2] 唐萬宏.高校財力資源利用效率的影響及策略[J].教育評論,2007(6):11-14.

[3] 張鋒,但琦,黃立川.邊際效用理論在后方油庫財力資源優化配置中的應用[J].中國儲運,2010(2):108-109.

[4] 鄭賽花,朱雅珊.公允價值的內涵及應用[J].合作經濟與科技,2010(4):80-81.

[5] 卓光英.淺析生命周期理論在林木資產價值評估中的應用[J]. 貴州商業高等專科學校學報,2010(3):9-12.