2012年中國(guó)車市沖向1900萬輛

2013-12-29 00:00:00馬青竹

汽車縱橫 2013年1期

隨著年關(guān)將近,2012年中國(guó)車市的整體輪廓也漸漸明朗。

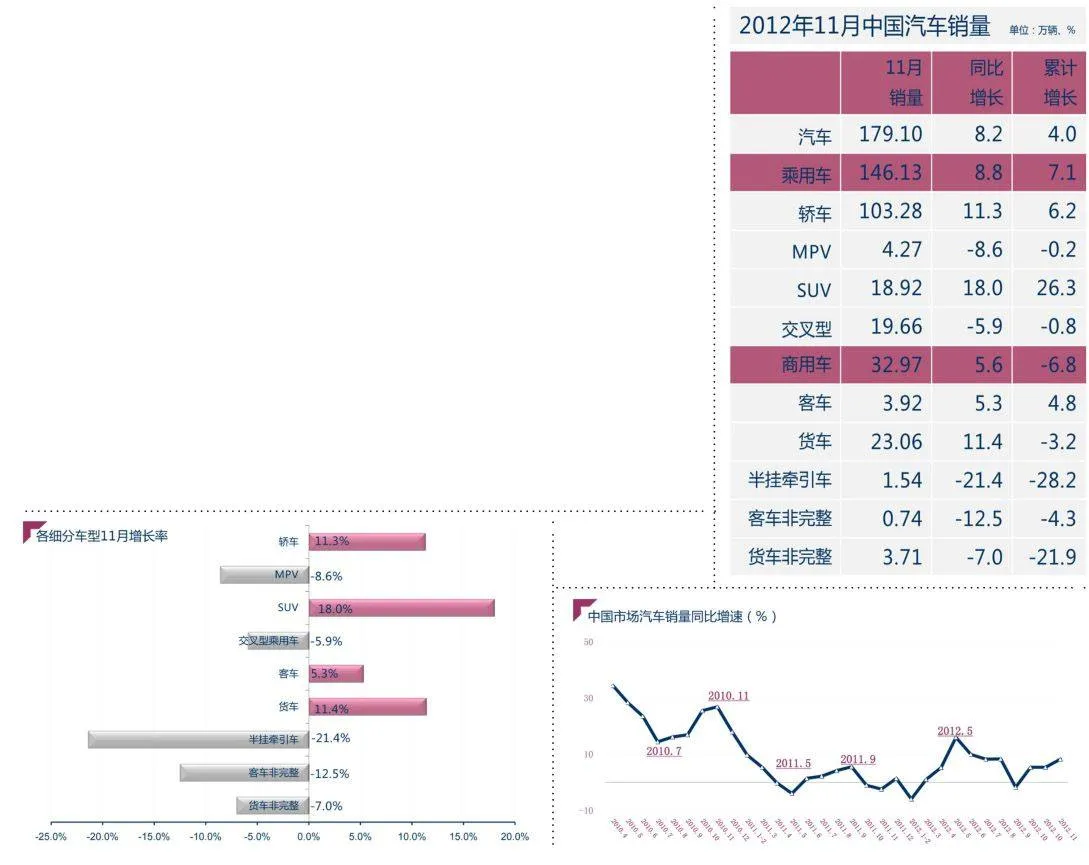

11月的中國(guó)車市在10月的觸底反彈之后一路向上,實(shí)現(xiàn)了8.2%的增長(zhǎng),從而推動(dòng)1~11月的累計(jì)增長(zhǎng)率上升了0.4個(gè)百分點(diǎn),達(dá)到4%。11月當(dāng)月實(shí)現(xiàn)銷量179.10萬輛,為全年月度銷量的次高水平;而前11個(gè)月累計(jì)銷售1749.32萬輛,全年銷量有望超過1900萬輛!

根據(jù)中國(guó)汽車工業(yè)協(xié)會(huì)發(fā)布的產(chǎn)銷數(shù)據(jù),11月乘用車銷售146.13萬輛,同比增長(zhǎng)8.8%;商用車銷售32.97萬輛,同比增長(zhǎng)5.6%。從2011年4月開始,除了2012年2月因春節(jié)假期導(dǎo)致的特殊情況,商用車的月度銷量一直在以各種比例下降,直到2012年10月才觸底,然后轉(zhuǎn)負(fù)為正,而11月5.6%的增長(zhǎng)率對(duì)于近兩年的中國(guó)車市來說是個(gè)相當(dāng)亮眼的成績(jī)。

日系車反彈

11月日系車開始止跌o/mJ1D5+LZAL10qRrfYomRbddR6zr+BBRjVPHpiNFnw=企穩(wěn),日系品牌乘用車整體比上月增長(zhǎng)72.2%,但距離過去的正常銷量水平還相差很遠(yuǎn),與去年同期相比仍然有36.1%的降幅,降幅比上月明顯收縮。對(duì)于大部分日系車企來說,由于近三四個(gè)月銷量的大幅下滑,全年完成年初銷售目標(biāo)已無可能,不僅如此,東風(fēng)日產(chǎn)、一汽豐田、廣汽本田、廣汽豐田、長(zhǎng)安鈴木等企業(yè)的全年銷量皆會(huì)出現(xiàn)負(fù)增長(zhǎng)。

日系車的反彈一方面源于抵制活動(dòng)的暫時(shí)平息,另一方面與車企和經(jīng)銷商的各種努力分不開。車企和經(jīng)銷商為了應(yīng)對(duì)危機(jī),展開多種促銷手段;大部分的日系車型都出現(xiàn)了大幅度的價(jià)格優(yōu)惠;對(duì)“受損車輛”進(jìn)行免費(fèi)維修,并提供2萬元的換車補(bǔ)貼;開展各種關(guān)愛活動(dòng)以維護(hù)老客戶和品牌形象。

盡管如此,日系車的全面恢復(fù)仍然存在很多不確定性。一方面,日系車銷量的逐漸恢復(fù),在網(wǎng)絡(luò)上激起很多不利言論;另一方面,由于日本政局動(dòng)蕩,新政府上臺(tái),中日關(guān)系前途難測(cè)。另外,近日發(fā)生的豐田高速剎車失靈事件也給日系車的回升增添了不少陰影。

自主品牌的冬天沒有過去?

11月,自主品牌乘用車銷售63.86萬輛,比上月增長(zhǎng)9%,比上年同期增長(zhǎng)11.9%;占乘用車銷售總量的43.7%,比上月下降1.4個(gè)百分點(diǎn),比上年同期提高1.2個(gè)百分點(diǎn)。1~11月,自主品牌乘用車銷售579.64萬輛,比上年同期增長(zhǎng)4.9%,低于乘用車總體增長(zhǎng)速度2.2個(gè)百分點(diǎn)。銷量占乘用車總量的41.3%,比上年同期下降0.8個(gè)百分點(diǎn),降幅繼續(xù)收窄。

盡管目前自主品牌的市場(chǎng)占有率高于去年同期,但是從近兩個(gè)月的趨勢(shì)來看,占有率已經(jīng)開始回調(diào)。眾所周知,從去年以來自主品牌的市場(chǎng)占有率一直在低位徘徊,甚至一度接近三年的谷底。把自主品牌市場(chǎng)占有率從谷底拉出來的是三駕馬車:汽車出口快速增長(zhǎng)、日系車市場(chǎng)份額下降和第八批節(jié)能汽車目錄的公布。但是隨著日系車的逐漸恢復(fù),自主品牌在短時(shí)間內(nèi)也難以徹底提高自己的競(jìng)爭(zhēng)力,隨著中國(guó)消費(fèi)者購(gòu)買力的提高,自主品牌市場(chǎng)需求的走弱可能還會(huì)繼續(xù)。中國(guó)汽車工業(yè)協(xié)會(huì)常務(wù)副會(huì)長(zhǎng)兼秘書長(zhǎng)董揚(yáng)認(rèn)為:“自主品牌的冬天還沒有過去”。

如果說自主品牌還“大約在冬季”,那么長(zhǎng)城汽車定是在很火熱的盛夏。單是從乘用車的角度看, 1~11月長(zhǎng)城汽車銷售新車43.29萬輛,同比增長(zhǎng)高達(dá)34.19%,把其他大車企甩在后面。長(zhǎng)城汽車用自己有力的數(shù)據(jù)證明了一條成功之路,為中國(guó)自主品牌汽車驗(yàn)證了一種成功模式。

企業(yè)效益增長(zhǎng)緩慢

據(jù)中汽協(xié)會(huì)統(tǒng)計(jì)1~10月汽車工業(yè)重點(diǎn)企業(yè)(集團(tuán))主要經(jīng)濟(jì)指標(biāo)快報(bào)顯示,17家重點(diǎn)企業(yè)(集團(tuán))工業(yè)總產(chǎn)值、營(yíng)業(yè)收入比上年同期分別增長(zhǎng)5.2%和4.6%,增速比1~9月分別回落1個(gè)百分點(diǎn)和0.8個(gè)百分點(diǎn);實(shí)現(xiàn)利稅總額比上年同期增長(zhǎng)6.3%,比1~9月回落3.2個(gè)百分點(diǎn)。

出口百萬無懸念

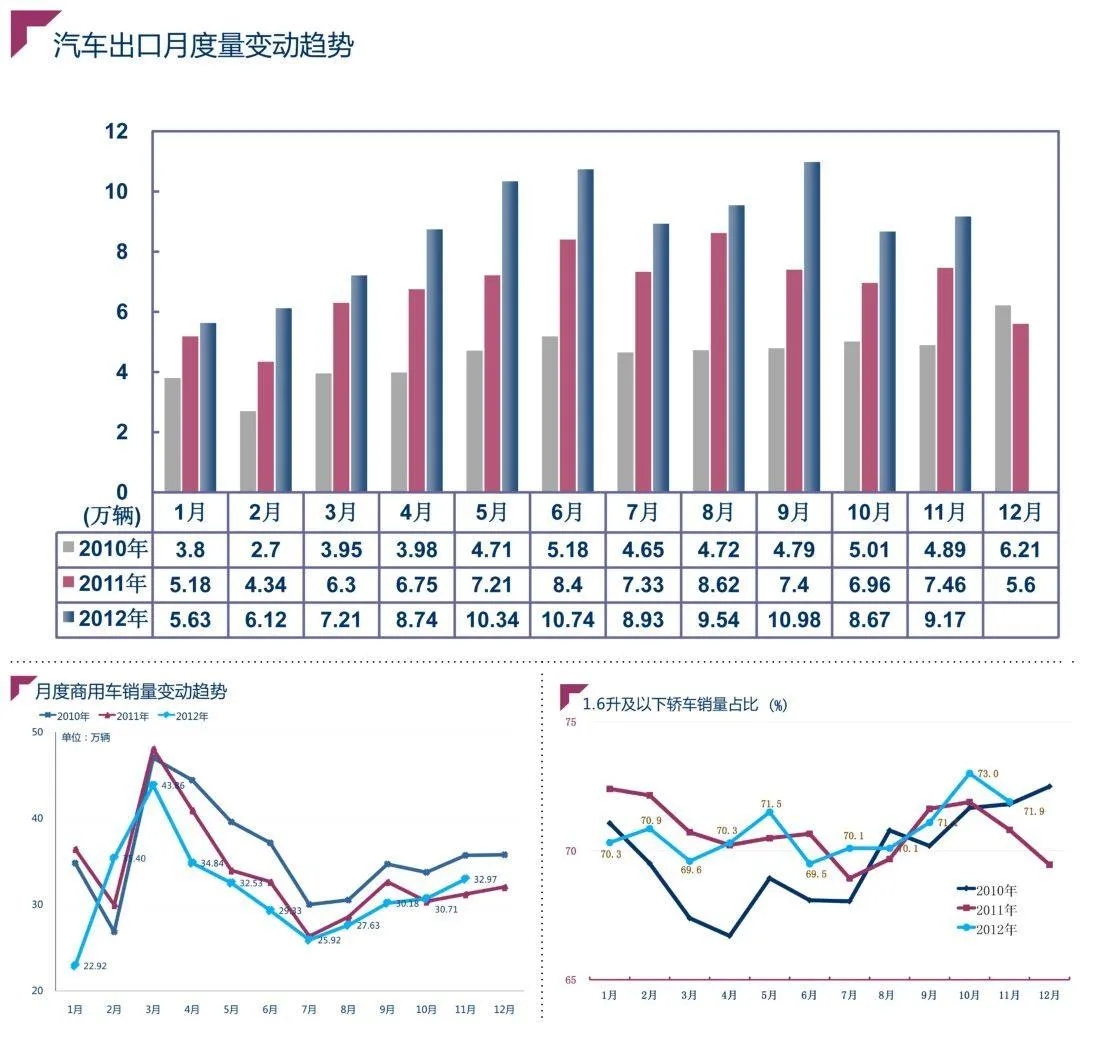

根據(jù)中汽協(xié)的統(tǒng)計(jì)口徑,11月汽車企業(yè)出口為9.17萬輛,比上月增長(zhǎng)5.8%,比上年同期增長(zhǎng)22.9%。1~11月出口96.47萬輛,比上年同期增長(zhǎng)27.2%。1~11月出口企業(yè)前五名分別為奇瑞、上汽、吉利、長(zhǎng)城和力帆,其中力帆首次進(jìn)入前五名。