中國基金十五年

2013-12-29 00:00:00

股市動態分析 2013年15期

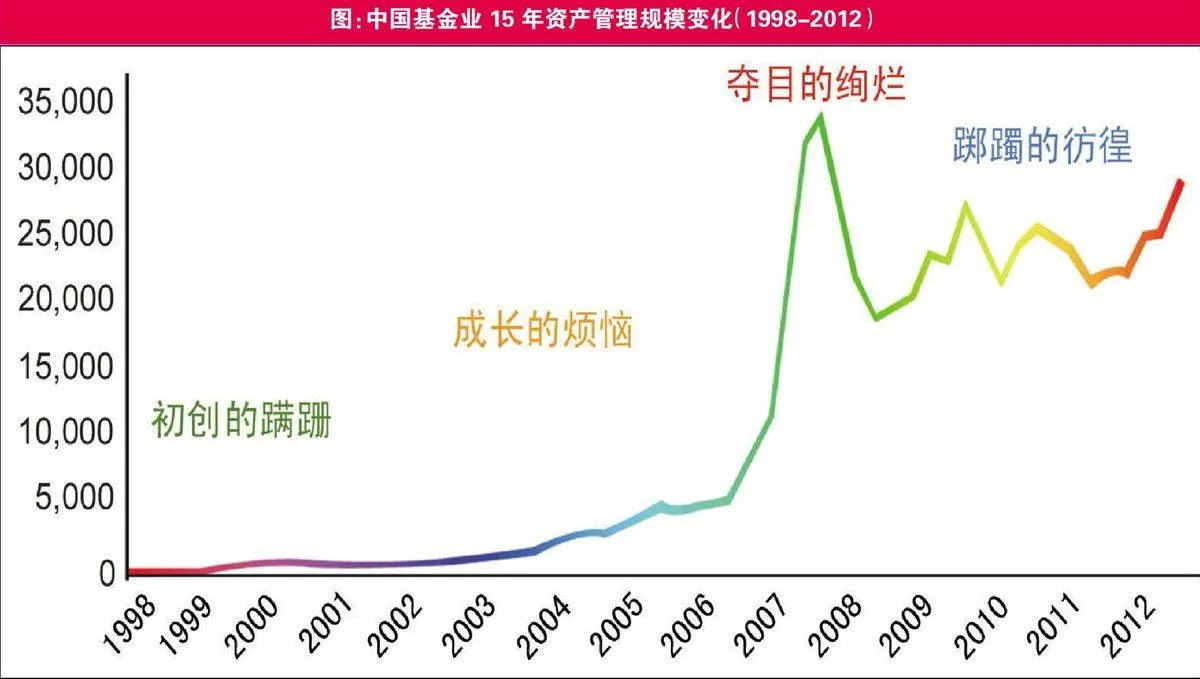

如果以1998年3月5日國泰基金成立為標志,中國基金行業已經走過了整整15年的發展歷程。回顧過去的十五年,我們大致可以將中國基金行業的劃分為初創的蹣跚、成長的煩惱、奪目的絢爛、躑躅的彷徨四個階段。

初創的蹣跚

中國基金行業第一個發展階段是1998年3月最早的兩只封閉式基金——基金開元和基金金泰成立至2001年開放式基金問世之前,這一階段主要是基金業的初生時期,公司以“老十家”為主,產品已封閉式基金為主。

1998年是中國公募基金投資元年。受累于市場的持續低迷,基金投資的開局并不理想。但隨著1999年政策催生“5·19”行情,A股市場迎來一輪激情澎湃的牛市行情,公募基金初露鋒芒。然而,2000年“基金黑幕”事件,令公募基金行業備受質疑。

10多年后,當我們回過頭來反思“基金黑幕”,恐怕不管當事人還是市場各方對于這一事件都仍然存在不同的看法。但“基金黑幕”事件最重要的意義在于基金業將可能出現的問題扼殺在搖籃之中,運作逐步規范。這使得基金行業在此后的十余年成為中國金融業管理機制最為先進和最市場化的子行業。

成長的煩惱

中國基金行業的第二個發展階段是2001年開放式基金誕生后至2005年股權分置改革啟動之前,這一階段是基金行業的成長階段,產品日趨多樣化,然而受制于漫漫熊途,基金業雖然取得了較快的發展,但整體規模仍然偏小。截至2005年末,公募基金全行業資產管理規模為4691.16億元。

基金業元老、原華夏基金總經理范勇宏在《基金長青》一書中對于這個階段是這樣描述的,“2000-2005年,中國基金發展史上極其艱難的歲月。由‘試點’步入‘艱難生存階段’的基金頻遭質疑,股市低迷,行業虧損,發行艱難,巨額贖回。內外交困之下,基金面臨巨大的生存壓力。”

在這一階段,基金行業最大的貢獻在于強化了價值投資理念。2003年是基金投資理念的分水嶺,與莊家的沒落相對應,基金行業在“五朵金花”為代表的價值股投資中大放異彩。也正是在這一輪行情中,基金確立了市場領導者的地位,基金倡導的價值投資理念開始被市場所接受和認可。

奪目的絢爛

第三個階段是股權分置改革啟動后到2008年初。這一階段是基金行業高速擴張的階段。受益于2006、2007年的超級牛市,基金行業規模迅速增長,到2007年末巔峰時期突破3萬億,達到3.28萬億,成為整個金融行業中最具活力的子行業。

當然,我們也要看到,在這一階段,基金公司過于重視資產規模的增長,以至于沉浸在牛市的喧囂中,透支了行業的發展,這也為此后基金行業多年的徘徊不前埋下了伏筆。

對于這段歷史,范勇宏在《基金長青》一書中是這樣總結的,“歷史是模糊的,每一次金融狂熱都是獨一無二的,都是當時獨特蠢行的產物。聰明的基金經理真正要做的,是在大牛市初期貪婪、樂觀和積極,在市場持續升溫并達到高潮時果斷離場。”

躑躅的彷徨

第四個階段是2008年末至今。市場風云變化,強弱瞬間逆轉。2007年末至今,A股市場步入了漫漫熊途。如果以規模衡量,基金行業始終未能突破2007年末的高點,因此,這一階段,可以看作中國基金行業自成立以來最漫長的調整階段。盡管在這一時期基金產品保持快速發展,創新層出不窮,但整體規模踟躕不前。

與此相對應的是,財富管理行業的其它分支諸如信托產品、銀行理財、券商理財等業務取得快速發展。基金行業在整個財富管理行業中的地位有所下降。行業中人對于未來感覺彷徨與困惑。