公司評級:日海通信、云海金屬、TCL集團

2013-12-29 00:00:00

股市動態分析 2013年15期

日海通訊:或二次啟動

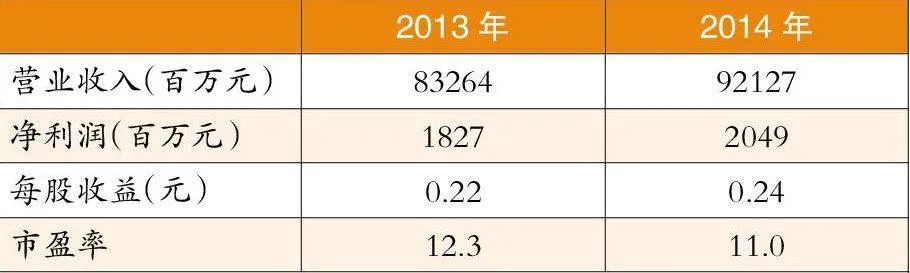

華泰證券預測數據

業績增長符合預期。2012年公司實現營入19.3億元,同比增長44%;凈利潤1.71億元,同比增長18%;每股收益0.70元,經營數據與2月21日的業績快報基本相同,符合市場預期。2012年期間公司費用率為20.2%,與2011年持平。其中管理費用率上升2.2%,增長較快主要是由于公司投入新產品開發,導致研發成本上升較快,同時武漢基地逐漸投產,增加管理人員導致了薪酬增長。

凈利潤增速有所下降。全年各塊收入除企業網外繼續保持高增長,工程業務增速迅猛,已經超過無線成為第二大業務。凈利潤增速比收入增速有所放緩,主要是因為資產減值損失同比增加1500萬,以及毛利率小幅下降,其他如三項費用等都保持較為穩定的水平。

有線業務增速放緩。根據三大運營商的投資規劃,中國電信和中國聯通的有線寬帶投資總和增速在10%以內,而中國移動的整個傳輸投資將大增60%以上。因此,預計未來公司的有線業務增速會有所放緩,回落到20%左右的水平。

無線和工程業務增速將加快。由于公司已經提前布局和轉型,無線和工程業務將一定程度抵消今年有線業務增速放緩的不利局面,預計或達到40%左右的增速。預計毛利率水平和管理費用等三項費用預計將基本維持穩定。

操作策略:二級市場上,該股經過一個多月的上漲后,開始沖高回落,后續或二次啟動。

云海金屬:迎來業績拐點

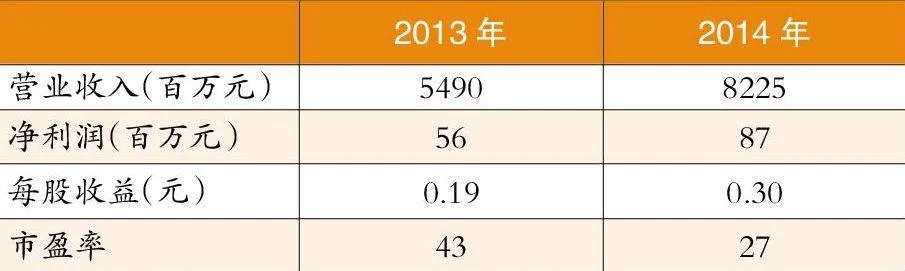

中信建投預測數據

費用節約、五臺云海扭虧。2012年公司主營產品鎂、鋁合金銷售量雖然同比略有增加,但因為加工業務量增加,收入小幅下滑1.18%,毛利同比上漲3.81%。利潤的大幅增長源于公司對各項費用的嚴格控制,財務費用7002.38萬元,同比下滑15.93%;銷售費用7834.61萬元,同比下降4.46%;營業稅金及附加3218.38萬元,同比下降39.80%;研究開發費投入和員工薪酬提高導致管理費用1.22億元,同比增長27.51%。三項費用+營業稅金及附加合計3.03億元,同比減少1181萬元,同比減少3.75%。

鎂合金產品盈利持續提升。從公司主要產品毛利構成來看,鎂合金板塊盈利能力逐步轉好,主要源于五臺云海5萬噸鎂合金項目技改完成,貢獻凈利潤1105.55萬元,而2011年同期虧損2074.61萬元;蘇州云海回收業務盈利穩定,2012年凈利潤3516.78萬元。預計巢湖10萬噸項目將于2013-2016年相繼建成達產,因為該項目采用全產業鏈生產鎂合金,具備成本優勢,將進一步提升鎂合金板塊盈利。

鎂價沖高回落。2012年國內鎂價整體呈現震蕩沖高回落走勢,全年均價17485元/噸,同比微漲0.14%。由于美國對原產于中國的金屬鎂采取反傾銷制裁,因此國內鎂主要出口歐洲,較少受益于美國汽車用鎂增長。2013我國金屬鎂相關產品出口關稅取消,對出口有積極刺激作用。

操作策略:二級市場上,該股經過一段時間的震蕩下行后,開始觸底反彈。

TCL集團:多頭均線上攻

中金公司預測數據

一季度業績大幅增長。TCL集團披露其2013年一季度業績預告:公司預計一季度實現歸屬母公司凈利潤2.95-3.10億元,同比增速達670%-710%;同時公司披露3月份銷售數據:當月LCD銷量同比增長11.28%;移動電話同比下滑14.73%,其中智能手機增長52.09%;空調,冰箱及洗衣機銷量分別同比增長17.66%,65.74%及22.73%。

多媒體業務表現良好。一季度公司LCD電視銷量同比增速達21.72%,增速遠超行業平均水平,且3D及智能電視銷量分別同比增u7yP8Xs3afw5H4c+Ww1xLw==長209%及428%,產品結構升級趨勢較為明顯。考慮到公司在三四級市場渠道布局完善,隨著農村CRT替換高峰的到來,公司銷量有望維持較好增長,公司多媒體業務盈利能力仍有進一步提升空間。

白電業務表現穩健。一季度公司白電業務表現穩健,空調,冰箱及洗衣機銷量分別同比增長21.18%,29.45%及6.96%,而在三四級市場渠道布局及白電與多媒體聯合專賣店建設推動下,未來公司白電業務有望持續增長趨勢;通信業務方面,盡管一季度移動電話銷量同比增長8.12%且智能手機增長94.85%,但在研發,營銷投入加大及產品切換影響下通訊業務仍呈虧損狀態,不過隨著新品推出及智能手機占比的提升,通信業務有望逐步迎來業績拐點。

操作策略:二級市場上,該股上漲勢頭良好,多頭均線上攻,低點不斷上移,預計后市仍將保持上漲勢頭。

福星股份:底部調整完成

招商證券預測數據

結算收入增長明顯。2012年,公司金屬業務基本保持穩定,實現營業收入19.7億元,同比增長5.11%,毛利率穩中略有上升;房地產結算面積為52萬平米,結算收入為42.5億,同比增長48%,但由于同期結算的青城華府和東瀾岸毛利較低,拖累公司整體利潤率水平,預計后續隨著房價的回升以及結算產品結構的改善,房地產毛利率有望回升至36%。

收縮投資規模,優化財務狀況。2012年公司主要通過收縮投資以及償付高成本的信托借款減輕還款壓力。2012年,公司經營活動凈流入轉正,主要得益于公司減少了項目資本開支和投入,當期公司經營性現金流出為76億,下降23%。這是由于公司的新開工規模由前兩年的上百萬方規模下降至30-40萬左右,同時拆遷等成本支付進度也相應壓縮。公司調整長短期負債結構,償付高成本的信托。截至年底,公司現有74個億的有息負債中,信托借款僅占到10個億左右,整體資金成本控制在10%左右。

取決于“城中村”開發。公司2012年房地產銷售面積73.3萬方,銷售收入66.8億元,同比分別增長1.69%、1.02%。公司2013年福星城、福星國際城和水岸國際等主要項目仍將持續加推,考慮到市場形勢回暖,預計銷售額為80億。若姑嫂樹村項目今年能進入銷售階段,則銷售有望超預期。

操作策略:二級市場上,該股經過深度的底部調整,逐漸顯露出緩慢上行的形態。