反彈結束了嗎

2013-12-29 00:00:00薛樹東

股市動態分析 2013年2期

節后的市場表現,確實容易讓人產生糾結的情緒,周五的大跌更讓投資者感到驚慌。我們在上期報告中提到過,2300點的技術壓力是客觀存在的,去年的大雙頭頸線位就是這個區域,與此同時,如果我們認為本輪行情的初級目標是2700點的話,2300點正好是1949點-2700點的半分位區域,本輪行情在短短一個月的時間就大漲350點,而且2013年第一個交易日(1月4日)就是本輪行情的第21個交易日,正好是費氏周期拐點,無論從任何角度看,技術上都該進行一定程度的回調,因此,對于調整我們要用正確的態度,性質上是正常的技術性調整,數據的超預期成為催化劑。

大的前提是必須考慮雙向交易機制的背景,類V型反轉就是在這樣的分析基礎上得出的結論,2013年崇尚簡單也是本欄在心態上給大家提示的關鍵詞。我們也提示過2300點的壓力,但我們分析的是2300點壓力如何突破?2200點抵抗的空頭剛被打敗,是很容易刺激多頭利用空翻多的買力兌現利潤的。在這樣的分析基礎上,如果市場在2300點整數關口之前根本不做調整,多方主力利用空翻多的力量加速突破2300點,然后反殺兌現利潤,則會給市場人氣以及行情發展帶來很大的影響。但可喜的是,這種情況并沒有出現,在2300點之下,市場采取了回撤走勢實屬正常,并沒有脫離良性的表現特征。

至于市場所擔心的放量滯漲、必然回調的解釋,我們的看法是一種持倉結構調整的現象,這與12月17日-12月24日的強勢蓄勢中的縮量表現,存在很大的不同。也就是說,此次,金融、地產等龍頭板塊出現震蕩時候,其他板塊揭竿而起,最突出的表現是創業板和中小板,這兩個板塊指數不斷創出新高。所反映的基本現象是,金融、地產等漲幅較大的龍頭板塊確實出現資金流出,但流出的資金并沒有退出市場,而選擇漲幅偏小的中小板、創業板、通信、煤炭等板塊,這種資金流動,本身就是正常的市場現象。

從指數的角度而言,討論行情是否結束有兩個出發點,其一,拉動指數的龍頭板塊是否存在大幅調整壓力,這是決定性的因素。我們注意到,本輪行情拉動大盤的中堅力量,來自于銀行和地產,催化劑是估值修復,以銀行股為例,本輪行情普遍錄得30%-50%的漲幅,雖然已經非常可觀了,但我們注意到,即使漲了這么多,現在的市盈率仍然不到6倍,興業銀行和浦發銀行都發布了業績快報,算下來靜態市盈率都是5倍多,這種情況在其他銀行股同樣存在,換句話說,后面還有很大的估值修復空間,怎么可能存在大幅調整的空間?空頭為了阻擋多頭的勢頭,可謂機關算盡,不惜制造中國平安的利空傳聞來打擊銀行股,但這些手段在強大的趨勢面前確實不堪一擊。

第二個思考點是,如果龍頭板塊出現調整,那么其他板塊會不會揭竿而起,這個問題本周已經有了答案,主題概念股成為活躍市場人氣的主力,有色、煤炭等其他藍籌板塊也開始受到資金關注。與此同時,我們需要認識的問題是,估值修復不僅僅限于藍籌板塊,一些中小市值板塊的績優品種同樣具備這樣的動力。總之,我們從這兩大思考點上看,行情并沒有結束的必然性。

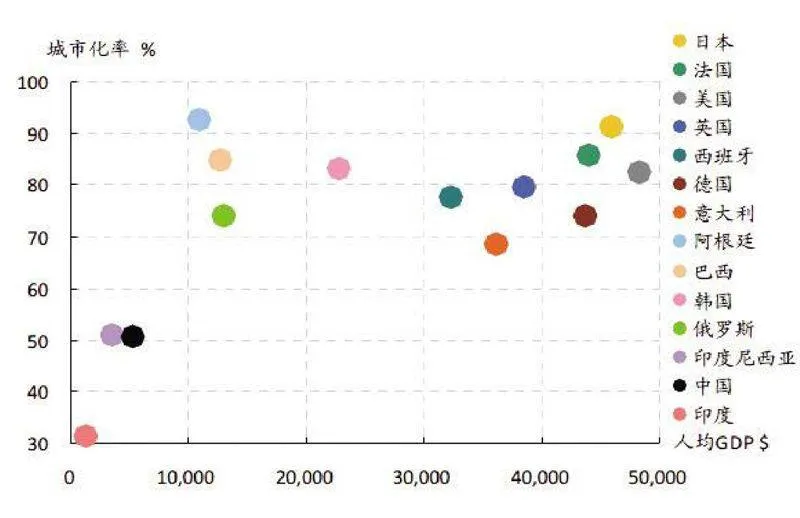

城鎮化為中國經濟找到了引擎,這將打破所有對中國經濟悲觀的看法,那些有關一季度反彈后將再創新低的看法將會不攻而破。媒體報道了城鎮化40萬億投資總綱,這對于宏觀經濟的重大意義,想必誰都清楚,回想08年的四萬億經濟振興計劃,促使大盤從1664點漲到3478點。這次平均每年4萬億,如果得到兩會的確認,基本上可以認定大牛市來了,大盤的上漲空間可能將顛覆所有人的想象。目前中國的城市化率相比發達國家還有很大的發展空間(見下圖),利用城鎮化拉動經濟存在必然性,也可能是中國經濟發展的唯一途徑,避免經濟轉型中硬著陸的途徑。

經濟如果不僅僅是階段性的恢復,而是見到拐點,對于市場信心的提振作用將會不言而喻,這將促使市場估值體系的整體修復,并可能由此產生戴維斯雙擊效應,這樣的話,市場就將真正走進牛市。

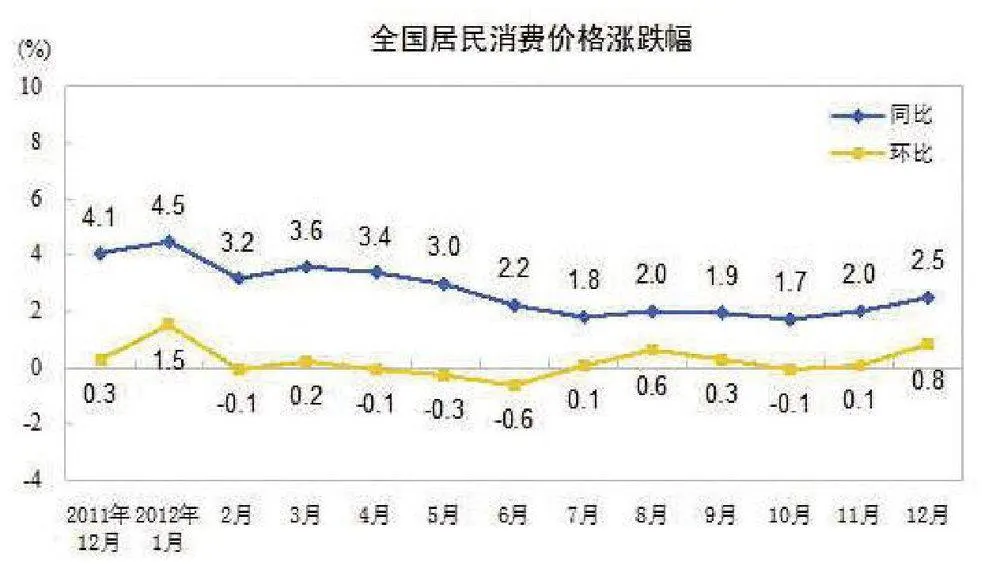

周五公布了12月CPI數據,CPI出現加速上行的勢頭,環比增加了0.5個百分點,讓市場感到擔憂,成為空方做空的催化劑。首先和大家講到的是,CPI上漲存在季節性的因素,元旦、春節期間CPI是存在周期性質的上漲動力,但這并不是常態。其次,人們常說通脹無牛市,這是大而化之的結論,我們要知其然并知其所以然,通脹無牛市是指通脹達到一定高度后,會對行情產生影響,經驗上看至少要超過六個百分點。而溫和通脹對行情是最有利的,經驗上看是四個百分點以下,因此,我們對于12月CPI的理解并不擔憂,雖然略超預期,但我們認為是正常性的季節性的因素所致,對行情的影響有限。

從戰略上我們依然樂觀,而在戰術上則需穩扎穩打,一季度是多空雙方的共識期,市場不會遭遇太大的壓力,很多人看調整,但內心中也希望市場有再度逢低吸納的機會,本質上也不是絕對的空方。而多方也不給空頭低位回補的機會,這是因為基本面的力量的確足夠強大,這是多方逼空的底氣所在。被市場折磨了五年半的時間,大盤即使短期漲幅較大,但現在還不到2300點,所以,至少在一季度,想必空頭都會比較難受。

最后結合年報披露時間來分析一下一季度行情,從深滬兩市上市公司業績披露時間表看,1月份披露年報的只有21家,應該不會對市場產生很大的影響。2月份公布年報的也不多,只有138家,而且大多數為績差公司。3月份公布年報的上市公司超過1000家,特別是那些績優權重股,均集中在下旬公布。4月份披露年報的上市公司1270家,但這里面有大量的績差和虧損公司,所以,年報風險將會集中在這個月釋放。從上述年報披露的結構上看,也間接佐證了整個一季度沒有太多的不確定性。2月份雖然有些績差年報的影響,但由于春節長假的原因,交易時間本身就較少,加上業績快報的披露,想必影響不大。

綜合而言,博弈形式上看,滬市節后五個交易日平均每日成交金額在1000億以上。在這種技術面狀態下,多空矛盾將越來越不可調和,周五大跌就是一種反應,因為,當多空雙方都把賭注押上的時候,形勢會變得你死我活。周五空方取得了勝利,這根本輪行情的最長陰線看看有沒有被修復的可能,正常情況下,至少存在3個交易日的修復期。操作上看,建議大家重新開始關注銀行、地產,這兩個龍頭板塊是推動大盤的決定性力量。

(作者系深圳國誠投資研發中心總經理)</