10月車市國際

2013-12-29 00:00:00青竹

汽車縱橫 2013年12期

美國重歸增長

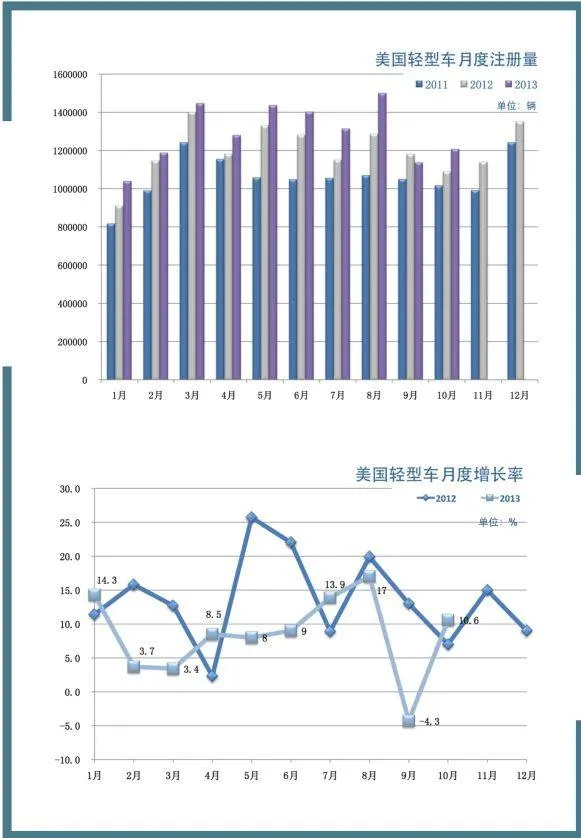

10月,美國車市拋開了上月負增長的陰云,重回增長軌道,銷售輕型車120.8萬輛,同比增長10.6%。但是業界對此增速并不滿意,分析師們曾預期增速能夠達到12%,認為增速低于預期的部分原因在于10月上半月美國政府的停擺。

10月,根據季節性調整后的年化銷量SAAR為1523萬輛,再次刷新4月以來的最低值。銷量前8家企業中有7家的當月銷量低于行業分析預期。福特、克萊斯勒、豐田、本田、日產、現代、大眾等車企的銷量普遍低于之前的分析預期。只有通用的銷量達到了行業預期,同比增長16%至22.6萬輛,通用旗下品牌全部實現增長,別克品牌的銷量增速甚至達到31%。

事實上政府停擺對市場的影響并不足為懼,10月中旬政府恢復運營后,市場需求開始快速反彈。如同通用首席經濟學家Mustafa Mohatarem所講,就像近幾年人們慢慢適應油價的增長,如今美國人已經習慣了來自華盛頓(政府)的噪音,它只會延遲人們購買新車的具體時間點,不會影響消費需求的最終釋放,長久看,美國的新車消費趨勢良好。

美國新車市場的未來是否真的晴空萬里?不同機構和研究人員有不同看法。雖然近期依然穩健的房地產市場和低油價給車市不少支撐,但未來經濟的不確定性總是存在。美聯儲關于QE3退出的踟躕和爭議,新一輪的財政預算和政府債務談判將在2014年初展開,使分析師們仍然對美國車市的前景保持觀望。Kelly藍皮書的分析師認為,如果沒有強有力的經濟增長來拉低失業率,美國經濟仍然要面臨很大風險。

得益于穩健的房地產市場和較低的油價,全尺寸皮卡銷量仍然走強,市場對全尺寸皮卡的需求依然穩定。10月,福特F系皮卡銷量同比增長20%;克萊斯勒Ram銷量同比增長23%;雪弗蘭Silverado銷量同比增長20%。皮卡平均交易價格同比增長5%,Kelley藍皮書分析師認為,皮卡在年內將一直保持暢銷。

從企業看,福特和克萊斯勒的銷量增速雖然不及通用(16%),也都實現了兩位數的增長。福特銷量達到19萬輛,同比增長14%;克萊斯勒銷量達到14萬輛,同比增長11%。亞太車系銷量表現平平,豐田銷售新車16.9萬輛,同比增長8.8%;本田 11.5萬輛,同比增長7.1%;日產9.1萬輛,同比增長 14.2%;現代集團銷售9.3萬輛,同比增長0.6%(現代品牌6.5%,起亞品牌-6.4%)。而德系的大眾集團銷量還在持續下滑中,同比下滑9%(4.5萬輛),其中大眾品牌銷量下滑18%,奧迪和保時捷反而增長11%。

10月各車企在促銷方面的支出差異很大,根據行業研究公司Edmunds的調查,福特當月的促銷支出增長24%,而通用僅僅增長1.5%,豐田增長8.5%,本田下降23%,克萊斯勒下降3%(促銷支出行業排名第一,平均每輛車3000美元)。

電動車:理想-現實=90萬輛?

作為成熟的汽車社會,美國電動車的推廣普及進度一直被人們普遍關注。10月,美國電動車市場依舊撲朔迷離,通用雪弗蘭的沃藍達銷售2022輛,同比下滑32%;而同時,日產聆風卻同比增長27%,實現銷量2002輛。

2008年,奧巴馬政府提出了野心勃勃的電動車推廣目標:到2015年電動車存量達到100萬輛。而美國電動車的實際銷量與此目標距離遙遠。根據美國電驅動運輸協會EDTA等機構發布的數據,美國今年前三季度銷售插電式電動車(包括純電動車和插電式混合動力車)66699輛。預計到2013年底,美國電動車保有量在10萬輛級別。如何能在2014年和2015年兩年時間內跨越理想與現實的差距(90萬輛)?對此美國政府人士的態度是:“我們仍然沒有放棄2015年電動車保有量超百萬輛的目標。”

新車燃油經濟性提升

根據密歇根大學交通研究所的一份月度報告顯示,10月美國新車的平均燃油經濟性進一步提升,達到百公里油耗9.5升。一方面是因為新推出的2014款新車燃油經濟性總體提升,另外油價下跌也導致高耗能車型市場需求的回升。

歐洲 復蘇有考驗

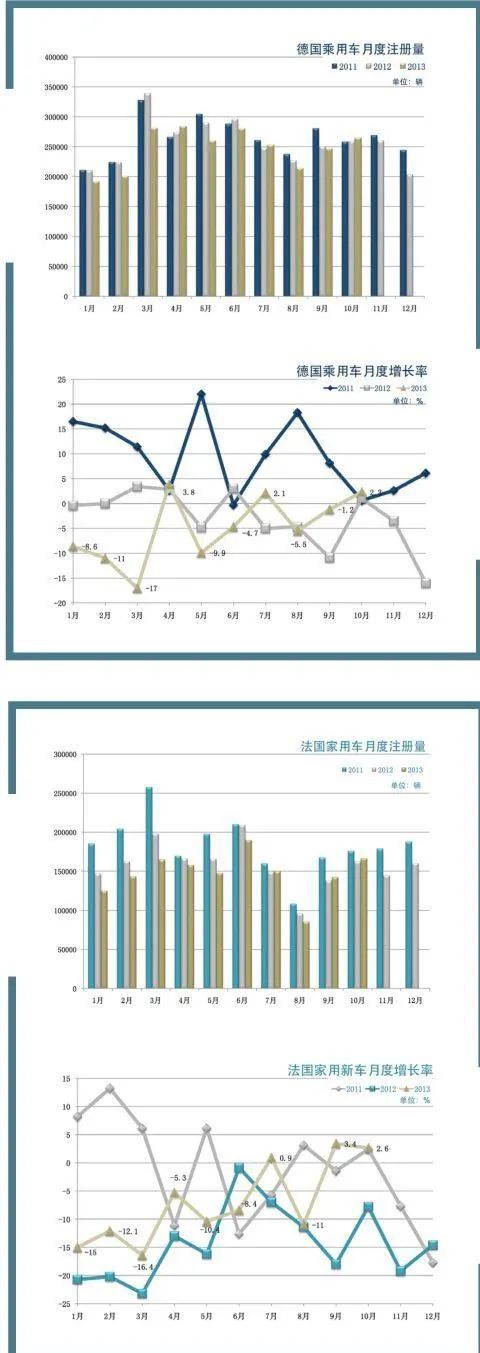

上月已經開始反彈的歐洲車市,10月再接再厲,西歐十七國乘用車月度銷量為97萬輛,同比增長3.8%。其中除了意大利、比利時、奧地利、瑞士、盧森堡和希臘六國銷量下滑,其余十一國的新車銷量都有不同程度增長。根據歐洲汽車制造商協會ACEA(European Automobile Manufacturers’ Association)的統計口徑,10月歐盟27國乘用車注冊銷量為100.5萬輛,同比增長4.7%。

歐洲車市的回暖依托于宏觀經濟復蘇的大背景。在2013年歐洲經濟一體化會議上,歐洲央行委員會委員、奧地利央行行長Ewald Nowotny表示,過去幾個月,歐洲的經濟形勢已經開始改善,大多數經濟體的失業率都已經開始趨于穩定,但復蘇并不強勁,未來一個季度的復蘇速度將放緩。據悉,歐元區經濟二季度環比增長0.3%,三季度環比增長0.1%;愛爾蘭和西班牙兩個曾經的歐債危機重災區宣布將在2013年底、2014年初退出救助計劃。

雖然復蘇確有其事,但是三季度復蘇力度的收縮、意大利的長衰不停讓人們對前景不敢過于樂觀。尤其是“大國”法國三季度的“不在狀態”,法國國家統計局最新數據顯示,三季度法國經濟環比下滑0.5%,引起一片失望之聲。近日,標普將法國長期主權信用評級從“AA+”下調一個等級至“AA”。歐元委員會不得不呼吁法國加快經濟改革的步伐。

分國家看,德國新車銷量10月轉為正增長(9月同比下滑1.2%),其乘用車新車注冊量為26.5萬輛,同比增長2.3%。法國家用車注冊量也在10月攀升至16.65萬輛,同比增長2.6%,連續兩個月正增長。已經連續增長了20個月的英國車市,10月增長4.0%,增幅較以往收縮,銷量達到15.7萬輛。西班牙10月的新車注冊量為6萬輛,增幅高達34.3%。高增長的原因在于西班牙政府出臺的置換補貼,以舊換新購車者可得到2000歐元的補貼,補貼支出由政府和企業共同負擔。同樣銷量大增的歐洲國家還有荷蘭。讓業界憂心的意大利車市,10月新車注冊量繼續下探至11.1萬輛,同比下降5.6%。意大利國內脆弱的經濟以及繃緊的信貸政策是影響新車銷售的重要原因,作為歐元區第三大經濟體,意大利經濟已經連續下滑了9個季度,今年三季度依然下滑0.1%。

10月,ACEA統計的17家車企中,4家銷量下降,包括標致雪鐵龍、菲亞特、現代和本田,其余近八成的車企都實現同比增長。歐洲最大車企大眾集團10月份在歐盟銷量為25.8萬輛,同比增長5.8%;第二號車企標致雪鐵龍銷量為11.7萬輛,同比下跌0.9%;由于大本營意大利車市連月下滑,菲亞特的業績短期難以改善。

日本末班車效應?

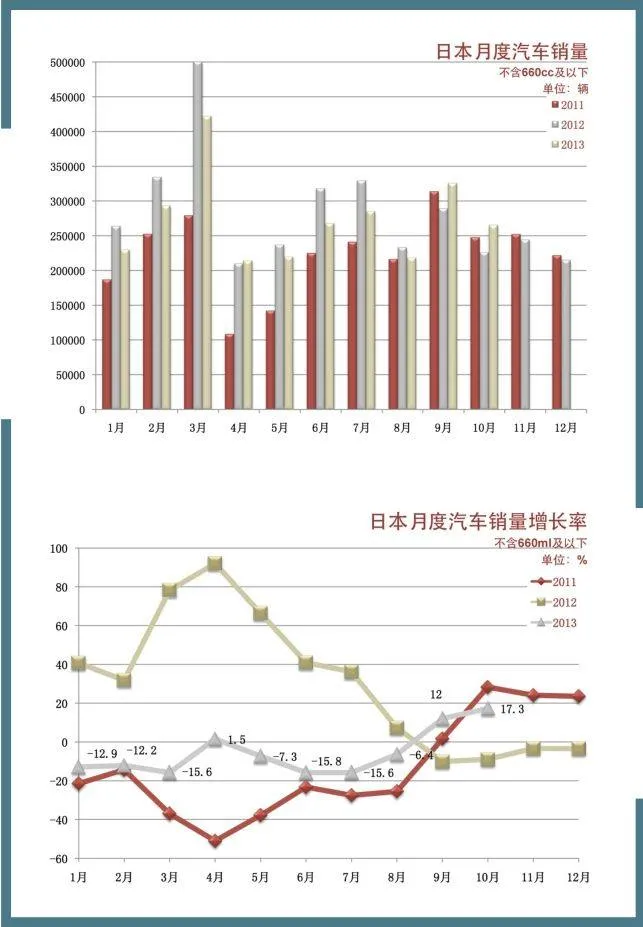

為了規避明年4月消費稅上調的影響,日本新車消費出現末班車效應,新車銷量繼續保持兩位數增長。根據日本汽車經銷商協會JADA的數據,10月,日本汽車銷量提升至26.46萬輛,同比增長17.3%;其中乘用車銷量同比提升18.6%至23萬輛;貨車銷量(包括普通貨車及小型貨車)則達到3萬輛,較去年同期增長8.8%。今年前10月,日本國內市場累計銷售新車273萬輛,同比累計下滑6.8%。

10月,豐田汽車銷量增長11.8%,其中雷克薩斯品牌增長37.8%;本田汽車因為推出新型Fit微型車,銷量狂增90%;而與此同時日產汽車銷量下降2.2%。

銷量排名前三的車型依次是本田飛度、豐田普銳斯和AQUA。混合動力車型第三代“飛度”自上月推出后,廣受消費者歡迎,銷量達到2.3萬輛,是去年同期銷量的2.5倍。

韓國 墻外香

根據韓國媒體報道,10月,韓國五大車企(現代、起亞、通用韓國、雷諾三星及雙龍)在韓國本土銷售新車12.2萬輛,同比下降1.7%;同時,五大車企在海外銷售76萬輛,同比增長3.8%。

據韓國進口汽車協會KAIDA消息,韓國10月進口車銷量達14154輛,同比增長17.8%,為單月銷量第二。1~10月累計銷量為130239輛,同比增長20.9%。分品牌看,寶馬銷量領先(2939輛),其后依次是大眾(2890輛)、奔馳(2238輛)、奧迪(1803輛)、福特(702輛)、MINI(522輛)、雷克薩斯(463輛)、豐田(418輛)、克萊斯勒(343輛)。分國家看,歐系銷量為11568萬輛,日系為1515輛,美系為1071輛。

印度 無望的財年

據印度汽車制造商協會SIAM統計,10月,印度市場乘用車銷量同比下滑4%,當地轎車銷量為16.3萬輛;出口轎車4.3萬輛,同比增長0.09%。商用車(卡車和客車)10月銷量為5.35萬輛,同比下滑19.8%。

本財年(4~10月)印度車市累計下滑4.5%,高利率、高油價和低經濟增長率對市場產生持續性傷害。SIAM預測在明年四月之前即本財年結束之前,車市將繼續下滑,這推翻了之前的預測(增長3.9%)。

SIAM的Vishnu Mathur表示,目前印度新車銷量的降幅還比較溫和,如果一直持續這個幅度,1~2月可能零增長,整個財年肯定會是負增長。

自從今年7月,印度央行突然收緊盧比的流動性,并提高了汽車貸款利率,給汽車銷量帶來打擊。另外由于假期季節的到來,不少消費者延遲消費,拉低了10月銷量。

巴西 動蕩

根據巴西汽車經銷商協會的統計,10月,巴西輕型車銷量為31.3萬輛,同比下跌4.1%,沒有延續上月的反彈。其中乘用車和輕型商用車分別下降4.4%和3.1%。10月,重卡和客車銷量增長13.4%。1~10月,巴西輕型車銷量累計下滑1.4%,由于重卡和客車市場的拉動,整個新車市場下滑幅度為0.7%。

由于宏觀經濟走弱,巴西車市難以實現長期穩定增長。根據巴西統計部門的數據,其工業就業率已經連續五個月下降,三季度的就業率下降幅度(0.9%)較一季度(0.2%)和二季度(0.1%)明顯擴大。

今年以來,江淮、奇瑞、哈飛等中國車在巴西市場表現比較暗淡,進入10月以來,由于新車型的推動,奇瑞等企業的市場占有率稍有回升,而江淮的占有率比9月和上半年有一定程度下滑。

南非 消費疲軟

10月,南非市場銷售新車5.7萬輛,同比下滑1.6%,1~10月累計銷售新車54.7萬輛,同比增長5.3%。10月,南非銷售乘用車4萬輛,同比下滑3.65%;銷售商用車1.7萬輛,同比增長3.7%。分企業看,銷量排名前五的車企依次是豐田、大眾、通用、福特和日產。銷量排名靠前的企業中福特、奔馳、雷諾、本田銷量分別增長27%、19%、45%、80%,其他企業的銷量大多負增長。

受制造業和采礦業的負面影響,南非經濟研究所BER調低了今年的經濟增速預期,認為2013年南非經濟增長將達到2%。 BER坦言,從目前的出口情況看,明年的經濟增長也會萎縮,希望在2014年政府鼓勵消費者多消費。南非經濟增長的長期目標為3.5%,但低生產率,經常性賬戶赤字,經濟結構不合理,不斷爆發的勞資糾紛等問題制約目標的達成。

俄羅斯 歐洲最大車市?

新車銷量已經連續八個月下滑。10月,俄羅斯銷售轎車23.4萬輛,同比下降8%。歐洲商業協會AEB汽車制造商委員會負責人Joerg Schreiber表示,車市疲軟保持在一個穩定的程度,既難以改善也不太可能惡化;2013年即將過去,市場行情大勢已定。

盡管銷量下滑25%,本土品牌拉達(3.7萬輛)依然是10月最暢銷品牌。不少分析認為,俄羅斯將會取代德國成為歐洲最大汽車市場,因此各大外國品牌正加緊布局和導入。目前銷量第二的品牌是法國的雷諾,本月銷售新車1.8萬輛,同比增長9%。韓國起亞和現代是10月銷量排名三、四的品牌,分別銷售1.76萬輛和1.58萬輛,同比分別增長5%和8%。