A股“十年十倍”有可能嗎?

2013-12-29 00:00:00胡語文

股市動態分析 2013年47期

據中國證券報的報道,十八屆三中全會勝利閉幕之后,資本市場的中長期發展的頂層設計正醞釀出臺。有關部門測算行業主要發展指標的增長為“十年十倍”,即2022年主要業務規模指標、主要財務指標及反映社會貢獻的部分相對指標比2012年增長10倍左右。換算至每年,上述指標年平均增速約為26%。

這個消息讓我想起了彼得林奇十倍股的選股邏輯。事實上,這種十倍股的邏輯并非沒有道理。選擇那些具有成長性的企業,在其估值便宜的時刻買入,等到牛市來臨,十倍的收益往往并不出奇。如果在每輪熊市均能找到十倍股,那么,按照5到10年的一個牛熊周期來計算,資產至少可以在20年之內增長100倍。因為,這里追求的是復合增長,乘數法則——10的2次方。這里的前提是,你能夠把所有的資產都集中在10倍股上,而不是分散投資。

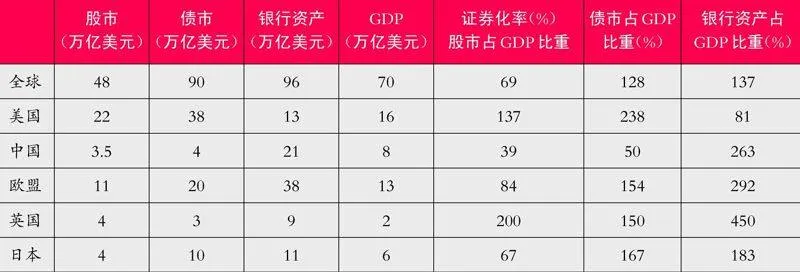

首先,目前中國的證券化率遠遠低于歐美國家。深交所總經理最近表示,我國證券化率25%,遠遠低于歐美的70-80%。如果Z+Vz7m6NQfQyrY/dPCgdZQ==將境內上市公司總市值與2013年GDP的55.78萬億(以2012年51.89萬億按照7.5%計算),目前證券化率也僅40%。以中國未來10年7%計算,2022年的GDP規模已經達到并超過100萬億,如果10年之后,中國證券化率能夠達到美國目前的137%的水平,則中國境內上市公司整體規模將可能達到150萬億人民幣,屆時藍籌股仍將占據市場主體地位。

其次,A股市場整體估值低,在經濟加快復蘇過程中,企業盈利增速亦會加快上行,按照經濟增速7%的預測來估算,上市公司平均利潤規模在未來10年翻一番是非常有可能的。同時,在牛市樂觀氛圍下,市場情緒推升下,估值上升到30倍市盈率亦有可能。很多藍籌股從目前的6-7倍回升到30倍,光估值上的增長就可能有4-5倍,因此,估值與盈利相乘(5×2)所帶來股價10倍收益并不是不可能。因此,我們認為在一些業績增長較為穩定的藍籌股企業身上,可以獲得10年10倍的收益。當然,現階段藍籌股股價如果能夠進一步便宜,那么,我們長期投資的回報率將會更高。

另外,從資金供給的角度來看,我們既要看到A股長期發展的計劃,多層次市場建設的長遠規劃對估值的影響,同時也要看到人民幣國際化帶來的國際資本流入。隨著人民幣逐漸成為國際硬通貨,國際資本投資人民幣資產的需求將大幅上升,則將會為A股帶來意想不到的資金供給。這也將為人民幣貨幣發行權提供了全球影響。從這個角度而言,投資者需要“風物長宜放眼量”。