公司評級:瀘州老窖、特變電工、林州重機

2013-12-29 00:00:00

股市動態分析 2013年46期

瀘州老窖:具備良好安全邊際

戰略調整領先于市場,致力于長遠發展。在行業調整期, 方顯出公司主動調整市場策略的優勢。瀘州老窖(000568)雖然是大體量的國有企業,但是管理創新能力一直都是行業內領先的。

高端產品國窖1573堅持控量保價。今年國窖1573終端動銷幾乎停滯,高端產品預計有大幅下滑,推出的高端定制酒銷售情況超預期,緩沖部分高端酒收入下滑態勢。高端市場份額萎縮,對國窖影響較大,目前行業基本面處于反復筑底的過程中,繼續惡化的可能性已經很小。

中低端大眾消費市場穩定增長。運作低端產品的博大公司進一步向深度分銷細化發展, 前三季度收入同比增長10%以上,今年公司開始轉型, 以二曲為主體在部分地區推行專營公司,類似于柒泉模式運作,以民營機制釋放活力,看好博大依靠老窖強大的品牌拉力和深度分銷下的營銷推力,加速大眾消費市場放量。

操作策略:二級市場上,該股經過兩年多的下跌,當前價位較之去年7月份已經腰斬。雖然當前白酒行業景氣度仍然低迷,但是長期來看,白酒行業經過調整后仍會穩健的成長,公司在經營管理方面在業內領先,目前的低估值已具有一定的安全邊際,具備一定的長期投資價值,且股價已有企穩反彈的跡象,投資者可積極關注。

特變電工:光伏業務貢獻彈性

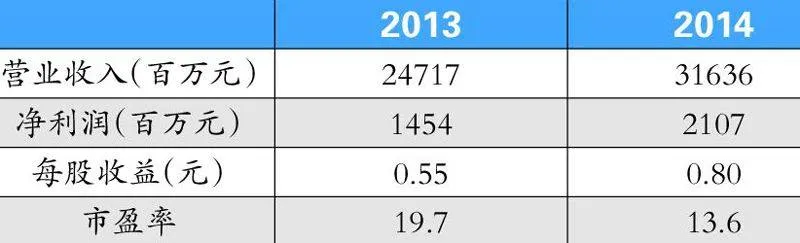

四季度現金流有望大幅改善。三季度末特變電工(600089)應收賬款快速增長至71.57億,比半年報增長44.51%,第三季度經營性現金凈流出16. 22億。公司現金流出增加一方面是由于宏觀經濟弱復蘇,資金面偏緊導致下游回款放緩,另一方面是由于今年光伏EPC項目增多,資金占用較大。由于今年搶裝的光伏電站將于年底前并網結算,預計四季度將進入電站確認高峰期,同時四季度一般為傳統產品集中回款期,公司現金流有望于四季度大幅改善。

光伏電站EPC受益搶裝,多晶硅扭虧拉動四季度業績。今年以來國內光伏市場支持政策密集出臺,補貼確定鎖定電站利潤率,同時引發了今年年底前的搶裝行情,預計公司電站EPC盈利狀況良好,四季度將進入電站結算高峰期。三季度末新線投產后,公司多晶硅生產成本預計將降至15美元/公斤,而多晶硅價格已漲至18美元/公斤以上,預計公司多晶硅將按預期實現扭虧,預計四季度公司光伏業務具有較大的業績貢獻彈性。

操作策略:二級市場上,今年以來,該股的最大漲幅超過100%。10月下旬以來的下行調整,更多的是受大盤弱勢影響。最新公布的三季度顯示,公司收入大幅增長,盈利能力保持穩定。調整之后,股價繼續向上的邏輯不變,投資者可積極關注。

林州重機:有望繼續震蕩上行

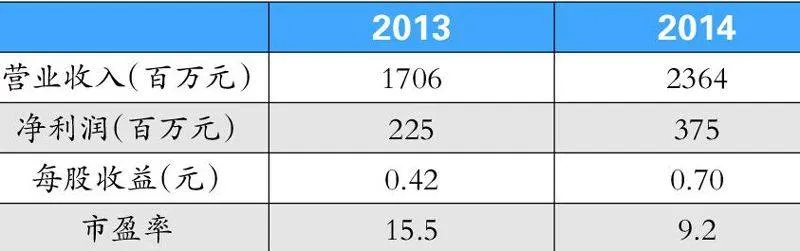

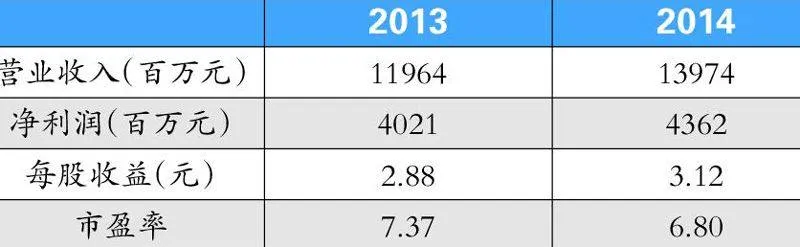

新業務拉動業績增長。報告期林州重機(002535)實現營業收入和凈利潤分別為14.99億元和1.66億元,同比分別增長35.63%和1.08%,對應基本每股收益為0.31元。公司前三季度行業同類公司大多凈利潤下滑30%以上,公司業績好于同業公司的主要原因是開展了礦建服務及融資租賃業務,極大地帶動了設備銷售。

礦建服務業務前景廣闊。2012年公司新組建林州重機礦建工程有限公司,進軍煤礦服務業務領域,使公司產業鏈進一步延伸。隨著煤炭價格的下跌,煤炭企業盈利能力有所下降,在此條件下,部分資金實力較弱的煤炭企業可能出現有資源但無實力開采,或缺乏購置設備資金的情況,這為煤礦綜采工程建設,綜采設備管理等業務提供了發展機遇。同時,從業務分工角度看,將設備維護,管理等業務交給專業的運營公司,也可能會被越來越多的煤企所接受,將極大的拉動公司未來業績增長。

操作策略:二級市場上,該股自筑底反彈以來保持震蕩上行的態勢,在10月下旬時,受大盤拖累,出現一定程度的回調,此后繼續向上猛攻,非常強勢。從歷史上看,該股當前仍處于低價位區域。經過連日來的大幅上漲,該股開始出現回調,但后市仍然有望保持震蕩上行的態勢,投資者可擇機介入。

金風科技:業績恢復動力十足

收入增長良好,毛利率大幅提升。金風科技(002202)第三季度單季度收入為38.7億元,同比增長57.3%,收入增速環比大幅度改善,收入向好趨勢明顯。隨著2013年簽訂高價單比例的上升,確認收入的平均價格仍將逐步回升。在成本保持基本穩定的前提下,預計金風的毛利率在未來幾個季度仍然將持續小幅回升。

南方訂單拖累銷售費用,明年將會下降。金風科技第三季度銷售費用率大幅飆升,單季度達11.5%,拖累前三季度上升至9.7%,同比增加2.6個百分點。這主要是由于公司三季度交貨中, 南方訂單較多,而公司在南方并沒有建廠,交付風機的運距增加,運輸費用上升。金風科技預計,南方項目交貨較多僅為三季度的特殊狀況,未來不可持續,預計明年銷售費用率有較大下降空間。

風電服務板塊將打開市場空間。金風的風電服務板塊主要包括風機運維服務,風機控制系統軟件的銷售以及今年新建的EPC總包業務。隨著裝機高峰時的風機逐漸出質保期,金風提前布局的服務子公司天源科創將迎來較快的增速。

操作策略:二級市場上,該股在短短兩個月內,漲幅接近100%,在經歷了前期快速大幅上漲后,股價有所回調。但風電行業觸底反彈行情已然確立,隨著逐漸向好的業績在未來幾個季度內逐步實現,股價有進一步上升的空間。

卓翼科技:量價齊升趨勢確立

三季度營收增長,凈利略降。卓翼科技(002369)2013年第三季度營收5.37億元,同比增長30.2%;歸屬于母公司股東凈利潤3.9億元,同比減少5.48%。公司預計2013年凈利潤變動區間9343萬元至1.23億元,變動幅度為增長10%至45%。

積極開拓新客戶。國內的電子制造外包行業處于起步和成長階段,公司具備強于國內同行的精密制造和產品整體制造能力,領先于國內同行的產品研發與設計能力。公司在2012年與三星,聯想等品牌廠商結成合作伙伴并不斷深化合作關系。今年與三星簽訂合作協議,為其加工顯示器\電視機\藍光DVD\大尺寸顯示器的PCB。公司為聯想代工的首期500萬臺智能手機已經順利完成。未來有望與三星和聯想進一步拓展合作領域。

業績增長可期。由于行業模式的特征,公司的傳統銷售旺季在下半年。消費電子的季節性也導致銷售旺季在下半年,尤其是公司的ODM產品。 另外,公司在上半年招標的產品也將于下半年產生收益。消費類電子產品的增量將讓公司業績具有較大彈性。

操作策略:二級市場上,該股沖上年內17.98元/股的高位后,回落調整,股價一度下探至13.56元/股,調整幅度為24.6%。隨著國內電子制造商的崛起,國內電子代工業務不斷擴大,公司未來市場前景向好。當前,該股呈現量價齊升的態勢,投資者可擇機介入。

中國平安:業務穩健增長

戰略清晰牽引業務穩健增長。中國平安(601318)致力于打造綜合金融服務集團,構建"一個客戶,一個賬戶,多個產品,一站式服務"的綜合金融模式,充分發揮各業務條線的互補和共贏功能,戰略清晰,有效牽引了各項業務的穩健增長。

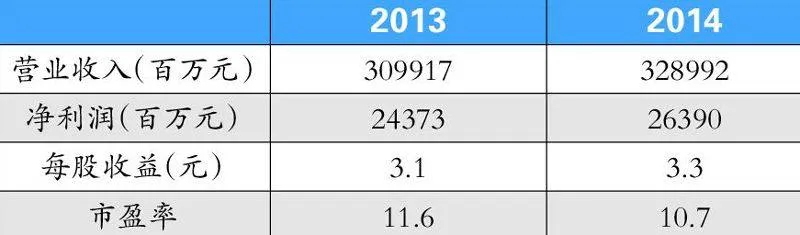

盈利能力穩步增長。2013年前三季度,公司實現凈利潤233.39億元,同比增長45.1%。前三季度,在壽險行業不景氣的情況下,公司壽險業務保持了較好增速,實現規模保費1738.17億元,同比增長10.3%,其中,個人壽險業務實現規模保費1557.77億元,同比增長12.3%。產險方面,前三季度公司實現保費收入835.42億元,同比增長13.1%。同時,在行業綜合成本率不斷上升的趨勢中,公司仍然保持了95.8%的良好水平。

投資收益穩定。三季度末,公司保險投資資金達到1.18萬億,較上年末增長10.3%。前三季度,公司保險資金投資組合年化凈投資收益率為4.9%,年化總投資收益率為5.0%,投資收益穩定。

操作策略:二級市場上,該股從31.49元/股筑底反彈以后震蕩上行,在39元/股一帶遇到阻力,向下調整,當前股價在35元-38元的窄幅區間內調整消化。該股2月至8月的下調幅度過大,當前距離今年高點仍有較大距離,公司戰略清晰,業務穩健增長,股價在當前位置調整充分后有望繼續上揚。