光大烏龍指:地平之說暢行無阻

2013-12-29 00:00:00臥龍

股市動態分析 2013年35期

8月16日中國股市出現所謂“光大烏龍指事件”已經過去兩周,但是由烏龍指所引發的問題,應當有深刻的分析。從筆者自己的角度而言,以下兩方面值得關注。

首先是光大證券內部有關團隊(我對“團隊”一詞不以為然,似乎有一大群人在干活,證券投資需要這么多人嗎?)進行量化投資。量化投資有三大特點:一是投資視角廣,借助電腦高效、準確處理天文數量的信息,于所有市場尋找更廣泛的投資機會;二是投資紀律強,嚴格執行數量化投資模型所給出的投資建議;三是對歷史數據依賴性強。量化投資在發達國家已有30多年發展歷史。但中國正處于起步階段。近年中國股市低迷,量化投資開始興起。早在15年前,我已經嘗試過“原始”的量化投資——條件選股。其時股票數量不多,將股票所有數據輸入電腦,設置一定的條件,選取其中符合條件的股票進行投資。現在的量化投資只不過是使用更為復雜的模型,使用電腦全天候監控,確保投資順利進行。但顯然量化投資可能一直盈利并保持10年,有一個黑天鵝事件便徹底完蛋。

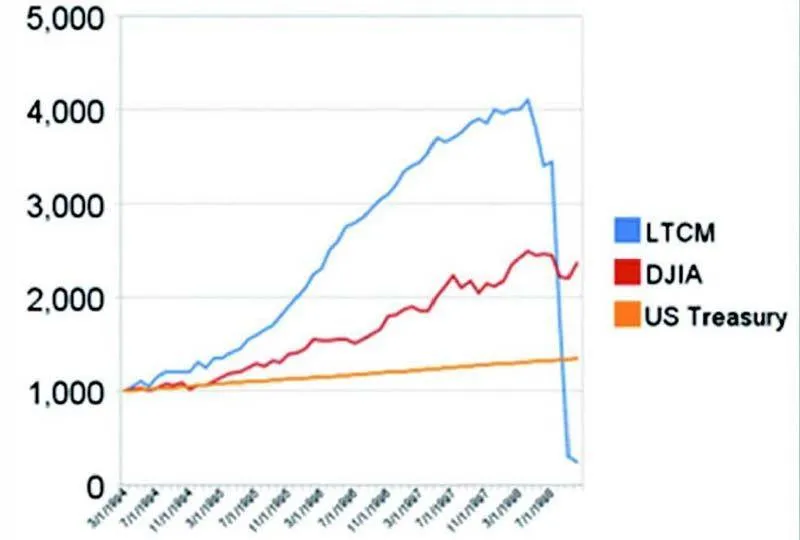

最著名的案例是1998年亞洲金融風暴時,美國長期資本管理公司(LTCM)陷入破產邊沿。LTCM的合伙人個個都大有來頭:John Meriwether是原索羅門副總裁、Robert C. Merton是1997年諾貝爾獎獲得者、Myron Scholes是布萊克-斯科爾斯期權定價模型的合著者、David Mullins是原美聯儲副主席……。LTCM將金融市場的歷史資料、相關理論學術報告及研究資料與市場信息有機結合,通過電腦進行大量的數據處理,形成一套較為完整的電腦數學自動投資系統模型,建立起龐大的債券及衍生產品的投資組合,進行投資套利活動。籍此優勢,LTCM于4年時間獲得超過3倍的收益!

然而,進入1998年亞洲金融風暴,LTCM依據過往歷史數據計算得出,新興市場債券與美國國債之間利率大于某個數值便會折返。于是買入新興市場債券,沽空美國國債。豈料8月17日俄羅斯政府宣布盧布貶值,并宣布凍結281億盧布(135億美元)國債。LTCM的投資就此逆轉。8月底LTCM 的資本只剩下23億美元,但所持證券及衍生品價值超1000億美元,杠桿倍數高達45倍。到9月25日,LTCM資本只剩下4億美元且負債超過1000億美元,杠桿倍數達250倍。最終LTCM的結果是倒閉。LTCM的策略其后被喻為“推土機前撿五美分”,真是恰如其分。

量化投資是資金管理人耍小聰明又想偷懶的結果,以為證券投資依賴電腦即可。殊不知股市投資是下圍棋而非國際象棋。國際象棋IBM的深藍可以贏人類的世界冠軍,但電腦的圍棋水平遠遠不及人類的九段。1996年2月IBM的深藍超級電腦首次挑戰國際象棋世界冠軍卡斯巴羅夫,但以2:4落敗。其后研究小組將深藍改良,1997年5月再度挑戰卡斯巴羅夫,最終深藍以3.5:2.5擊敗卡斯巴羅夫,IBM在比賽后宣布深藍退役,卡斯巴羅夫要求重賽遭拒絕。IBM夠奸。深藍運算速度為每秒2億步棋,世界超級電腦中排名第259位。但目前最強電腦圍棋ZEN4的水平只及業余四至五段,與職業棋手相比遠遠不及。皆因圍棋361個位置變化較國際象棋或者中國象棋為多。

在可以預見的將來,電腦圍棋不會勝人類,正如量化投資不及價值投資一樣。2007年10月中國股市市盈率高達50-70倍,機構大談價值投資;如今中國股市下跌數年之久,機構投資者卻大肆采用量化投資的策略。真令人唏噓!上證50指數市盈率8倍,滬深300指數市盈率10倍,紅利指數市盈率僅7倍的情況下,研究員在大談風險,大肆宣揚經濟增長速度放緩。股神巴菲特1984年于哥倫比亞大學作題為《The Superinvestors Of Graham And Doddsville(葛拉漢姆與杜德幫會的超級投資者們)》的演講中指出:“在我奉行這項投資理論的35年中,我不曾目睹價值投資法蔚然成風。人的天性中似乎存在著偏執的特色,喜歡把簡單的事情弄得更復雜。最近30年學術界若有任何作為的話,乃完全背離了價值投資的教訓。它很可能繼續如此。船只將環繞地球而行,但地平之說仍會暢行無阻。”

近30年后的今天,該演講改動日期仍可發揮功效。不是嗎?港口、高速公路、航空公司、銀行類股票紛紛跌破凈資產,更不消說鋼鐵股的慘況矣。甚至是個別電力股、汽車股亦跌破凈資產,大名鼎鼎的中石化亦不例外。天津港幾個漲停板仍未回到凈資產之上。如此狀況,還需要左研究右模型去量化投資嗎?還需要做對沖嗎?蘇寧云商因為打算成立蘇南銀行,股價飆升;但市場對已經上市的銀行卻給予低于凈資產的價格交易。這不是精神分裂嗎?很顯然,價值投資于中國股市正當其時!當然,你只關注下一周乃至下個月的收益,價值投資毫無能力;但對于下一個經濟周期的高峰,價值投資將給予你最豐厚的回報。

第二方面是上海證券交易所在關于光大烏龍指事件的新聞發布會上談及T+0。市場上的支持T+0或者反對T+0兩方面意見均有支持者。但我以為,各位首先要明白交易制度與交割制度的分別。香港股市目前實行的是T+0交易制度及T+2交收制度,即股票可以在同一交易日內買賣多次或者一次,但交收卻要T+2之后。中國股市目前實行的是T+0.5交易制度及T+1交割制度。投資者可以在同一個交易日內先賣出股票再買回但買入股票卻不能再賣出,而交割則要T+1之后。對于一般投資者而言,交割制度T+1抑或T+0,其實并無分別。交割只是交易所及中央登記公司的工作,關鍵在于交易。真正的T+1交易制度,無論是買抑或賣都只能交易一次,但現行的制度是T+0.5,顯然有失公平。要么純粹T+1,要么改為T+0。T+0.5不倫不類,必須改變。至于期指交易T+0,債券交易T+0,為何股票交易不能T+0這些不公平,已經不消說矣。監管部門若要維持市場的三公原則,首當其沖便是要立即改變目前的T+0.5交易制度。<\\Hp1020\圖片\1326\結束符.jpg>