公司評級:中鼎股份、寧滬高速、鄭煤機

2013-12-29 00:00:00

股市動態分析 2013年35期

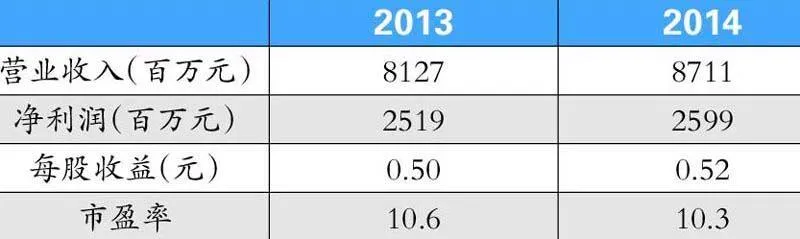

中鼎股份:橫盤震蕩調整

獲天津飛龍75%股權,進入高鐵市場。2010年4月,中鼎股份(000887)以1000萬元收購天津飛龍50%股權,并增資3200萬元提高持股比例至75%。天津飛龍的主要產品為高鐵和城市軌道交通用減震橡膠墊板,中高級轎車背襯膠板,通過此次收購公司成功進入高鐵市場。天津飛龍2009年的營業收入為1.00億元,凈利潤204萬元,2010年前兩個月的營業收入達到4308萬元,凈利潤443萬元。2011年7月后高鐵建設速度放緩,天津飛龍產能利用率大幅下降。

強強聯合。公司2013年5月28日發布公告,天津飛龍的全資子公司天津飛拓與安徽省巢湖鑄造廠有限責任公司簽訂《物資供貨合同》,合同金額5526萬元。安徽巢鑄隸是鐵道部生產鐵道扣件及預應力混凝土軌枕的定點企業。天津飛龍高速鐵路鋼軌物資扣件系統中的橡膠部件,包括絕緣緩沖墊板,橡膠墊板,軌下墊板等產品。

看好資源整合及產品線延伸。看好公司全球范圍內整合相關產業資源的能力及其產品線延伸戰略,預計天津飛龍將受益于高鐵建設提速,原有橡膠件業務受益于原材料價格下降和主要客戶銷量高速增長,而公司的OPOC發動機又已于7月19日點火成功,因此公司目前各項業務均勢頭良好。

操作策略:二級市場上,該股當前處于橫盤震蕩調整階段,后市有望啟動。

寧滬高速:投資價值顯現

股息率再回近兩年高點。寧滬高速(600377)是A 股中少有的具備高股息率的品種。從近兩年的走勢來看,股息率在7%以上時,股價一般在相對低位,中短期存在比較明顯的投資機會。目前公司股價從前期5.81元大幅調整到5元附近,從股息率的角度,目前價位對應股息率再次回到7%以上,已經具備明顯的投資價值。

上市以來累計分紅141.56 億元。公司股權融資僅IPO一筆,為6.3億元,而上市12年多以來,累計分紅達到141.56億元,分紅率77%。公司分紅率高具備可持續性,主要原因有兩點:1)公司控股股東為江蘇交通控股集團,主要投資高速公路建設,寧滬高速作為重要的子公司,分紅收入是其資金的重要來源,對持續分紅有較強的需求;2)公司資產質量在高速公路里是十分優質的,盈利能力強,即使近兩年政策負面影響較大,但盈利依然較為穩健。

車流量數據依然良好。今年1-5月總車流量增速高于去年,滬寧高速車流量也基本持平于去年。雖然目前國內經濟增長乏力,但公司今年車流量數據表現依然較穩健,主要原因可能有兩點:1)長三角經濟依然不是很差;2)客車增長彌補了貨車。

操作策略:二級市場上,該股自筑底反彈以來,保持良好的上行態勢,后市有望依托20日均線走慢牛形態。

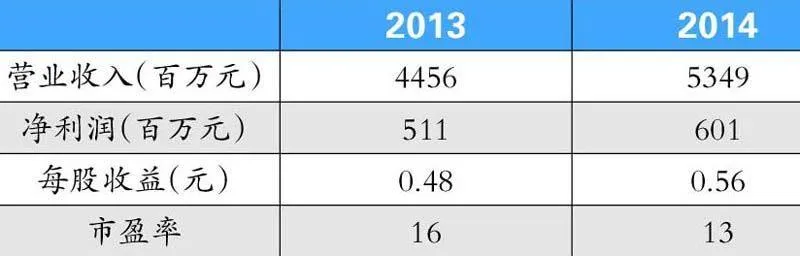

鄭煤機:緩步上攻

國際焦炭價格率先企穩。評級機構穆迪投資者服務公司日前發布報告,對美國煤炭業的前景展望從“負面”上調為“穩定”。穆迪表示,由于行業環境已經觸底,美國煤炭業前景穩定,預計行業基本面在未來12到18個月內不會進一步惡化,受此影響,美國煤炭股近日全線大漲。煤炭需求企穩預示煤機企業最差的時間可能已經過去,后續有望保持企穩回升的態勢。

鄭煤機行業龍頭地位不可動搖。鄭煤機(601717)是國內第一家生產井下液壓支架的企業,在技術研發和質量控制方面處于國內領先水平,市場份額約25%,大于二、三位份額之和。其中公司生產的高端液壓支架技術優勢顯著,市場占有率達到70%,已經實現進口產品替代。此外,公司與淮南礦務局,龍煤集團等煤炭企業簽訂戰略合作協議為公司貢獻穩定訂單,對沖部分行業強周期屬性。

公司股價嚴重低估。公司在手現金45.6億元,歸屬上市公司股東所有者權益97.3億元,不考慮現金部分資產價格大約51.7億元。除去現金部分估值貢獻,公司營運部分資產市凈率1.04倍。但是,2013年1季度,公司凈利潤3.8億元,對應凈利率19.03%,公司股價被嚴重低估。

操作策略:二級市場上,該股自筑底反彈以來,保持緩步上攻的態勢,投資者可擇機介入。

易華錄:估值盈利雙豐收

軌道交通跨越式發展。易華錄(300212)聯合其他央企參與“南海區平東大道和長江路、泰山路、林岳大道建設工程BT項目及新型公共交通系統試驗段建設項目”的競爭性談判,并于8月15日收到甲方發出的成交通知書。公司通過與其合作實現了自身軌道交通業務的跨越式發展。

總包商地位確保較高凈利率。公司負責新型交通工程項目的供電、通信、自動售檢票(AFC)、通風、空調、給排水與水消防,正線自動扶梯與電梯等系統的施工,交付和保修任務,與公司傳統的城市智能交通業務關聯度不高,預計此次南海軌道交通項目公司承建部分將有相當一部分以專業外包形式進行。根據其他軌道交通業務公司情況,項目分包商的凈利率一般在10%左右,公司作為項目中標聯合體公司之一擁有總包商地位,預計項目凈利潤率能做到15%-20%。

軌道交通建設空間巨大。目前我國軌道交通運營里程2000公里,到2020年目標運營里程為6000公里,另外國務院將軌道交通項目的審批權下放給了省級投資主管部門,各地規劃建設熱情高漲。僅從項目所在地南海區來看,此次項目只涉及新型軌道電車的一條線路,未來還有6條線路在規劃中,市場空間巨大。

操作策略:二級市場上,該股云集了眾多機構投資者,投資者可積極關注。

金風科技:價值拐點已顯現

風電消納的瓶頸逐漸打通。2011年年底,我國風電新增裝機容量的并網率從最低點40%回升到90%以上,累計并網率達到76%,2012年底,估計累計并網率已經超過了80%。隨著“三北”地區特高壓建設的穩步推進,風電平均利用小時數將出現拐點。

全年風電新增裝機將恢復正增長。今年一季度風機招標量達到3.8GW,相對去年同期增長73%。今年4月份招標量繼續增長達到2.2GW,今年前4個月的招標量相當于去年前三個季度的招標量。

并網條件較好的地區比重顯著上升。在新增裝機中,東南、西南部等并網條件較好的地區比重顯著上升。據此預計今年新增裝機量將達到約15GW,同比增長約16%。風機價格企穩回升,主要原材料價格下跌,金風科技(002202)毛利率持續提高。風機平均招標價已超過3900元/kW,稀土永磁體,鋼材等主要原材料價格進入下跌通道。風場服務與開發等高毛利業務比重在不斷上升。

海外拓展實現突破。上半年公司資本支出同比上升152%至20億元,主要用于全球風電場開發。目前,公司權益裝機容量和在建容量分別為605M和1253M,已成為國內規模較大的風電場開發商。公司在中美和南美取得了突破性項目進展。

操作策略:二級市場上,該股當前處于歷史性低價附近,投資價值拐點已顯現。

天源迪科:信息消費催化行業市場

系統集成和網絡產品銷售大幅增長。天源迪科(300047)上半年系統集成與網絡產品銷售1.9億元,同比大幅增長162%,但毛利率僅12%左右;網絡產品銷售的增長主要來源于控股子公司金華威公司合并報表的收入,且金華威3季度獲得華為數通產品分銷,預計全年可多貢獻1個億收入。

新品拓展和外延擴長潛力巨大。運營商BOSS市場格局相對固定,且行業增速穩定,Gartner數據顯示,全球增速大概為3-4%,國內8-10%,公司通過推出新產品引導客戶需求并能把握運營商集中化機會使得收入增長高于行業增速。公司未來將可能通過外延擴張進入到OSS或MSS領域,與現有BSS業務形成有效協同。

多業務布局行業信息消費市場。公司立足B2B市場,通過碎片化收購低成本實現能力儲備,當下國務院促進信息消費和產業升級,未來行業市場信息化進程加快,帶動公司業務增長加速。同時,通過廣州易杰布局融合通信(RCS)和企業級移動應用市場,一方面,在電信易信產品的帶動下,國內融合通信市場有望得到真正推動;另一方面,IDC數據顯示,2013-2017年國內移動應用市場復合增速為45%,至2017年將超200億規模。

操作策略:二級市場上,該股經過短暫的底部調整后,開始震蕩上行,投資者可積極關注。