股權融資是否抑制了上市公司的創新投入——來自中國制造業的證據

2014-01-01 03:15:42王娟孫早

現代財經-天津財經大學學報

2014年8期

王娟 孫早

(1.西安交通大學 經濟與金融學院,陜西 西安 710061;2.西安建筑科技大學管理學院,陜西 西安710055)

一、引言

自Hall(1992)的開創性工作以來,圍繞著創新與融資渠道,經濟學者和管理學者進行了大量的理論和經驗研究。隨著中國市場化轉型的深入,企業的融資方式與企業創新之間關系逐漸成為一個關注的焦點:相對于已有研究,中國案例會是一個例外嗎?

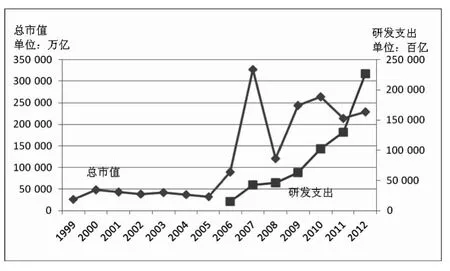

本文圖1列出了2006-2012年我國A股上市公司的研發支出以及1999-2012年的總市值。自2005年的股權分置改革以來,我國A股市場的市值逐年增加,在2007年達到峰值即327 140.88萬億,隨后伴隨2008年A股市場股指下跌,A股市值也直線下降。然而自2005年證監會強制上市公司披露研發支出以來,我國A股上市公司的研發支出卻似乎從未受到A股市值波動的影響,從2006年的14.83萬億增長到2012年的226.90億,增幅高達14倍。

本文感興趣的是,隨著上市公司創新投入的持續上升,是否與多數非公開市場的研究結論一樣公開市場的股權融資能夠有利地促進企業科技創新(Brown,2009),還是恰好與之相反。對于發展中國家,尤其是正處在轉軌期的國家,如何從理論與經驗層面上深入理解金融體系支持實體經濟的創新的機理,是一個具有重要意義的話題。

圖1 我國A股1999-2012年總市值以及2006-2012年研發支出

二、文獻回顧及假說的提出

(一)文獻回顧

1.創新投入融資成本的理論

不同于一般的投資,創新投入因其本身的特殊之處也使得其融資特性有所不同。創新投入中有一半甚至更多被用于支付研發人員的工資和薪金,而這些人力資本則會隨著職員的離開而一同轉移;……

登錄APP查看全文

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26