企業(yè)人力資本合約安排實證研究

2014-01-01 03:05:20魏建中白耀軍

渭南師范學院學報 2014年11期

魏建中,白耀軍

(1.渭南師范學院 經濟與管理學院,陜西渭南714099;2.商洛學院,陜西商洛726000)

0 引言

對于企業(yè)人力資本合約性質研究的意義在于有效地實施企業(yè)人力資本管理,不斷提高企業(yè)的經營管理效率.基于科斯交易成本的觀點,張五常開創(chuàng)性地提出了企業(yè)的合約性質.關于企業(yè)人力資本要素合約關系,現(xiàn)有文獻的研究均是采用思辨分析方法提出自己的不同觀點,而且提出的決定合約性質的因素往往是單維度的.如Alchian and Demsetz的團隊勞力的觀點[1]、Willamson人力資產專用性的觀點[2]、張維迎監(jiān)督勞動的觀點[3]、周其仁人力資本合約的不完全性[4]等都只是從某一個角度揭示企業(yè)合約的性質.基于要素互補性的企業(yè)合約觀點,綜合合作性、風險的承擔、監(jiān)督勞動等因素,提出了企業(yè)人力資本的合作合約和雇用合約性質[5].對于企業(yè)要素中的人力資本,由于其在交易過程中交易和使用的不可分離性,以及由于人的有限理性和信息的不完全、不對稱性,導致合約的不完全性.因而,企業(yè)要素合約的本質內容很難是要約形式的,往往是隱含的和默契的.這就使得進行企業(yè)合約的實證研究在實踐中難以實現(xiàn).就我國而言,根據(jù)勞動合同法,企事業(yè)單位等在雇傭勞動時,都必須簽訂勞動使用合同.實踐中,對于執(zhí)行合同法,簽訂勞動合同的組織來說,這些合同除了一些基本的勞動時間、勞動保障、最低工資等法定內容外,真正的勞動投入,以及實付的勞動報酬不可能或很難具體規(guī)定.而且,簽訂合同的要素只是一些簡單的腦力勞動或體力勞動者,對于技術和管理人員很難簽訂具有第三方監(jiān)督和約束力的人力資本交易合約[6].加之,我國的經濟處于轉型過程中,人們法制意識淡漠,以及各種制度建設的滯后和不完善,致使相當部分的企業(yè)事業(yè)單位,包括勞動者本身,都沒有意識或不愿意簽訂勞動或雇傭合同.因此,有關企業(yè)要素合約性質及安排機制的研究,基本是進行數(shù)理分析、思辨分析和規(guī)范研究.就我們所進行的文獻檢索,沒有發(fā)現(xiàn)就企業(yè)合約安排問題所進行的大樣本實證研究.

鑒于搜集企業(yè)要素間合約安排的客觀資料的困難(事實上,真正體現(xiàn)心靈承諾的契約也不可能是要約式的).因此,本文所采用的模型是企業(yè)人力資本要素所認知和感知概念模型.對基于要素互補性企業(yè)人力資本的合作合約和雇用合約安排機制,在文獻結論分析的基礎上,建立企業(yè)人力資本要素的合約性質決定關系概念模型,通過問卷調查,搜集企業(yè)人力資本要素對其自身參與企業(yè)的合約,及有關合約影響的認知和感知資料,利用結構方程建模分析方法和流行的統(tǒng)計軟件進行企業(yè)人力資本合約安排以及合約性質決定關系的理論的實證研究.

1 模型與假設

1.1 企業(yè)要素認感知結構方程概念模型的建立

結構方程模型(Structural Equation Modeling)是一種通用而且重要的線性統(tǒng)計建模技術,用于研究測量變量與潛變量、潛變量與潛變量等之間的內在結構關系.

1.1.1 模型要素的選擇

本文實證分析的目的在于通過對企業(yè)人力資本要素合約安排性質與其影響因素之間關系,以及合約安排性質與其所導致的結果因素之間關系的定量分析,以驗證企業(yè)人力資本要素合約安排決定于要素互補性所要求的預付承諾性要素的識別和評價性的結論,以及對企業(yè)要素投入的監(jiān)督和要素對企業(yè)經營風險的承擔行為源于企業(yè)合約安排的結論,而不是相反,如流行理論所認為的那樣,合約安排由要素的監(jiān)督性和要素的風險承擔偏好來決定的結論.因此,本文所建立的企業(yè)人力資本要素合約安排機制認感知模型由3個層次、6個相關要素組成:第一個層次是人力資本合約安排的決定影響因素,由兩個因素組成;第二個層次是不同性質的合約安排,由兩個因素組成;第三個層次是合約安排結果行為因素,由兩個因素組成.

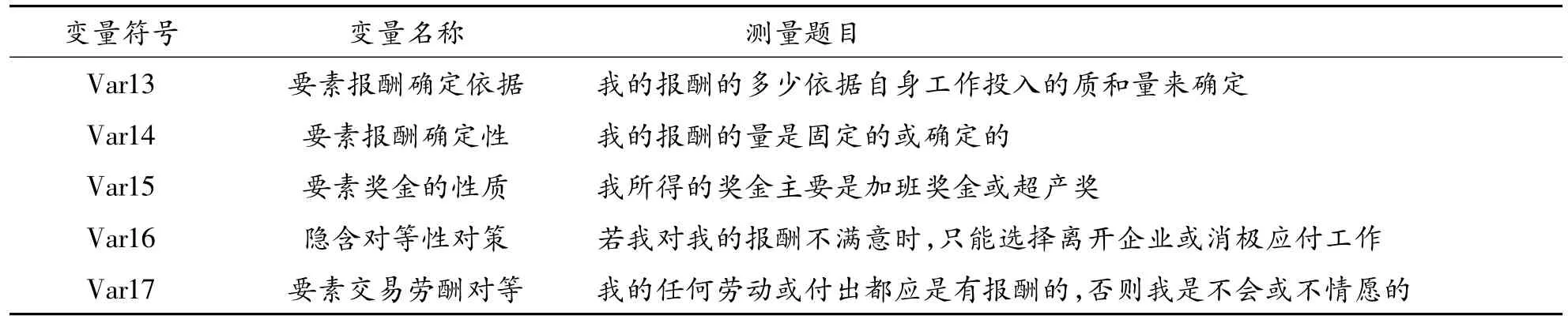

(1)企業(yè)人力資本要素合約安排決定的影響因素

i)企業(yè)互補性要素的預付承諾性因素;如企業(yè)家的人力資本進入企業(yè)時,一般都承諾努力工作,全力把企業(yè)經營好.

ii)團隊生產要素的識別和評價性因素.

(2)企業(yè)要素間合約安排性質類型因素

企業(yè)要素投入企業(yè)的主要目的就是為了獲得要素投入的報酬.在現(xiàn)代以自由簽約原則進行所有產權交易的市場經濟條件下,要素投入質和量的確定,以及要素投入報酬的獲得,是以企業(yè)的制度性合約安排方式進行的.要素合約的內容,涉及規(guī)定要素的投入要求和要素報酬獲得兩個方面[7],并且合約應體現(xiàn)要素所獲報酬和投入的對等性.因此,可以從要素所獲報酬的方式對企業(yè)要素合約性質進行分類.現(xiàn)有文獻有關要素報酬的合約安排性質類型不外乎有兩種方式:一種以企業(yè)剩余索取的方式獲得,另一種是以確定性報酬的方式取得.實際企業(yè)中投入要素的報酬取得方式,雖然有工資、獎金、股權、年金、股票期權等等多種不同的種類,但其實質也就是確定性報酬和企業(yè)剩余索取這兩種形式.因此,根據(jù)現(xiàn)有的理論,建模所涉及的企業(yè)要素間合約安排性質類型因素確定為兩個:要素合約安排的企業(yè)剩余索取(或分成)性;企業(yè)要素合約安排的雇用性.

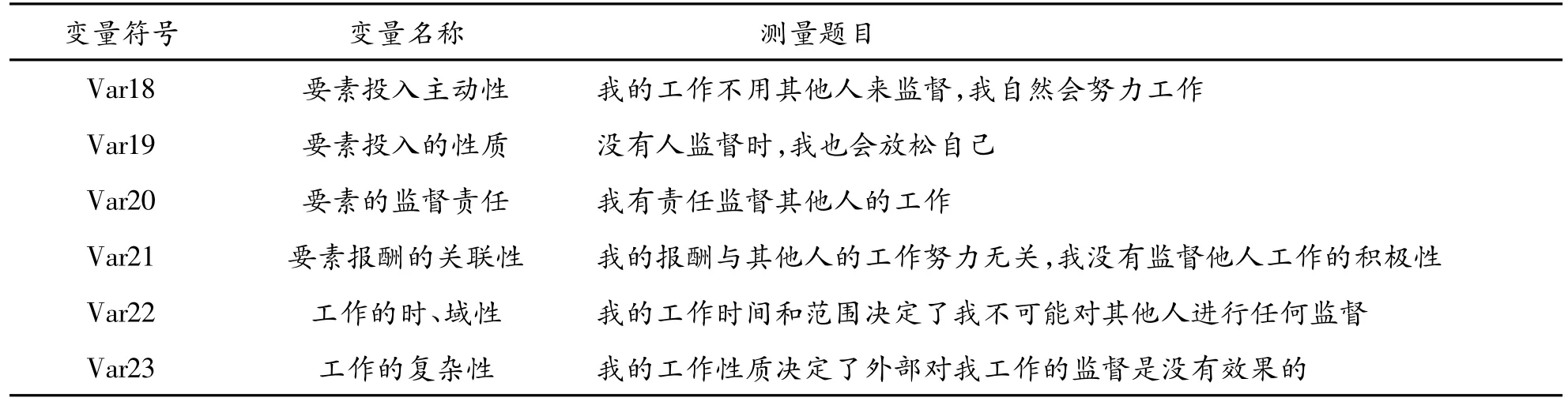

(3)企業(yè)合約安排結果下的要素行為性因素

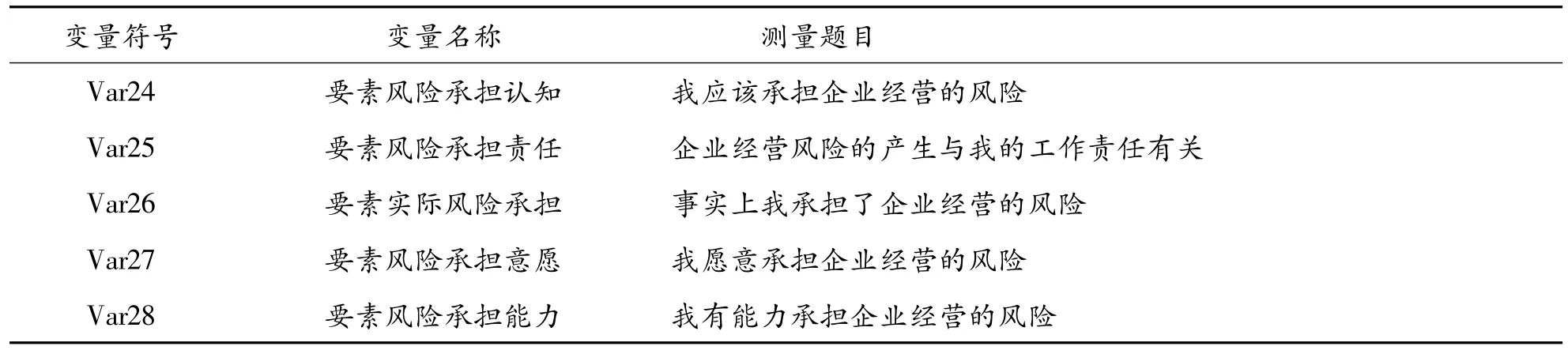

文獻有關企業(yè)要素行為的論述主要集中在兩個方面:一個是要素投入的監(jiān)督性;另一個是投入企業(yè)的要素所承擔的風險性.本文企業(yè)合約安排結果下的要素行為因素確定為兩個:一是企業(yè)要素的監(jiān)督性;二是要素企業(yè)經營風險的承擔性.

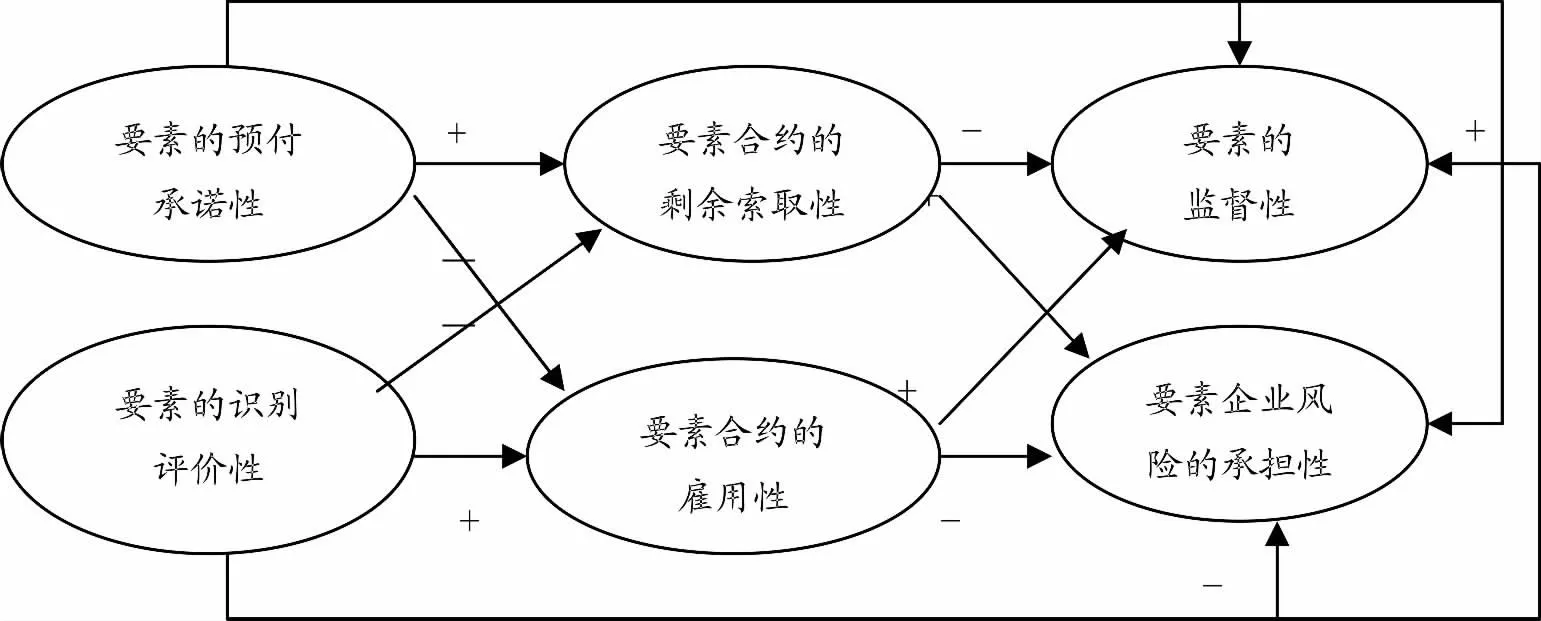

1.1.2 企業(yè)要素合約安排機制認感知概念模型

圖1 企業(yè)要素合約安排機制認感知概念模型

本文結構方程建模要素,不同于傳統(tǒng)的回歸、方差分析建模所分析的因素,可以獲得實際客觀的經濟、社會的歷史數(shù)據(jù)資料,或科學設計的實驗數(shù)據(jù)資料,其所涉及的結構方程因素,屬于一種潛在的認識或心理感受,因此是不可能獲得其直接的經歷或實驗數(shù)據(jù)資料.對于這一類因素,只能通過設計心理和認識問卷的形式獲得被試者對所涉及問題的認識和感知資料.所謂感知就是指要素對自身的企業(yè)合約安排理性的心理感受.

根據(jù)上述合約安排性質的影響因素、企業(yè)合約安排的性質類型因素,以及企業(yè)合約安排結果下的要素行為性質因素之間的理論邏輯關系分析,我們提出了如圖1的企業(yè)要素合約安排機制結構方程概念模型.其中包括了3層(企業(yè)要素合約安排決定的影響因素、企業(yè)要素間合約安排性質類型因素、企業(yè)合約安排結果下的要素行為性因素),6因素(要素預付承諾性、要素識別和評價性、合約的剩余索取性、合約的雇用性、要素的監(jiān)督性、要素企業(yè)風險的承擔性).

1.2 模型假設

結合本文已有的分析和上述模型,提出以下12個假設:

假設1(H01) 企業(yè)要素的預付承諾性與企業(yè)要素合約的剩余索取性正相關.

假設2(H02) 企業(yè)要素的預付承諾性與企業(yè)要素合約的雇用性負相關.

假設3(H03) 企業(yè)要素的預付承諾性與企業(yè)要素的監(jiān)督性負相關.

假設4(H04) 企業(yè)要素的預付承諾性與要素企業(yè)的風險承擔性正相關.

假設5(H05) 企業(yè)要素的識別性與企業(yè)要素合約的剩余索取性負相關.

假設6(H06) 企業(yè)要素的識別性與企業(yè)要素合約的雇用性正相關.

假設7(H07) 企業(yè)要素的識別性與企業(yè)要素的監(jiān)督性正相關.

假設8(H08) 企業(yè)要素的識別性與要素企業(yè)的風險承擔性負相關.

假設9(H09) 企業(yè)要素合約的剩余索取性與企業(yè)要素的監(jiān)督性負相關.

假設10(H10) 企業(yè)要素合約的剩余索取性與要素企業(yè)的風險承擔性正相關.

假設11(H11) 企業(yè)要素合約的雇用性與企業(yè)要素的監(jiān)督性正相關.

假設12(H12) 企業(yè)要素合約的雇用性與要素企業(yè)的風險承擔性負相關.

在以上各假設中,企業(yè)要素的預付承諾性變量說明要素認識和感知到自身的投入,對企業(yè)的其他要素的投入具有預付和承諾的作用;企業(yè)要素的識別評價性變量說明的是要素能認識和感知自身的投入是否需要被其他要素來進行識別和評價,并接受指揮和聽命進行投入;企業(yè)要素合約的剩余索取性變量說明的是要素認識和感知到自身的合約性質是索取企業(yè)最后剩余;企業(yè)要素合約的雇用性變量說明企業(yè)要素認識和感知到自身的合約是雇用性質的,自己出一份力,掙一份工資;要素企業(yè)的風險承擔性變量說明要素認識和感知到自身承擔著企業(yè)經營所具有的風險;企業(yè)要素的監(jiān)督性變量說明要素認識和感知到自身的投入應該,也肯定會有其他的要素或人來進行監(jiān)督.

假設1的意義為若企業(yè)的要素是具有預付承諾性的要素,則該要素的企業(yè)合約一定是企業(yè)剩余索取性的合約;假設2的意義為若企業(yè)要素為非預付承諾性的要素,則該要素投入的企業(yè)合約一定是市場買賣性的雇用合約;假設3的意義為若企業(yè)要素為非預付承諾性的要素,則該要素投入行為需要,而且肯定會受到監(jiān)督;假設4的意義為若企業(yè)的要素是具有預付承諾性的要素,則該要素一定承擔著企業(yè)經營的風險;假設5的意義為若企業(yè)要素為非受命或非按指揮投入,而是自覺的創(chuàng)新性投入,則該要素的企業(yè)合約是剩余索取或分成性質的;假設6的意義為若企業(yè)要素為受命或非按指揮投入,則該要素的企業(yè)合約安排一定是雇用性質的;假設7的意義為企業(yè)要素為受命或非按指揮投入,則該要素的投入行為將受到其他要素或人的監(jiān)督;假設8的意義為若企業(yè)要素為非受命或非按指揮投入,則該要素將承擔企業(yè)經營的風險;假設9的意義為若企業(yè)要素合約是剩余索取或分成合約,則該要素的投入行為無須或根本就無法進行監(jiān)督;假設10的意義為若企業(yè)要素合約為剩余索取性的,則將會導致企業(yè)的該要素承擔企業(yè)經營的風險;假設11的意義為若企業(yè)要素的合約是雇用性質的,則正是由于這一合約的雇用性導致該要素的投入行為需要,也肯定會受到他方要素的監(jiān)督.假設12的意義為企業(yè)要素的合約是雇用性質的,則該要素將不承擔企業(yè)經營的風險;

2 數(shù)據(jù)搜集

2.1 量表及問卷設計

由于國內外有關企業(yè)合約的研究大多是數(shù)理分析和思辨分析,實證研究的文獻極少.因此,對于問卷的設計很少有國外及國內現(xiàn)成的量表可資借鑒.本研究所用問卷主要是根據(jù)相關理論文獻研究中所涉及的內容,進行問卷設計.為了提高問卷質量,根據(jù)美國市場研究委員會的問卷設計報告[8],我們的問卷設計遵循以下原則:(1)所提的問題盡量簡明、易于理解,避免使用過于抽象的專業(yè)術語;(2)問題所要求的回答盡量貼近被問者的親身感受,盡量避免提問純主觀認為是什么的問題;(3)對于每一個潛變量盡量從不同的角度和不同的側面進行提問;(4)一個潛變量至少設計3個以上的題目進行測量;(5)對每一個問題的回答結果,應考慮到要有一定的變動量,避免所測試問題的答案過于集中,缺乏變動性.

根據(jù)以上問卷的設計原則,我們進行了問卷設計.利用參與橫向研究課題的機會,以及利用本科生實習的機會,在陜西楊凌科元克隆股份有限公司、中交通力科技集團、陜西北人股份有限公司、渭河化肥廠等企業(yè)進行訪談.量表見表1至表6.

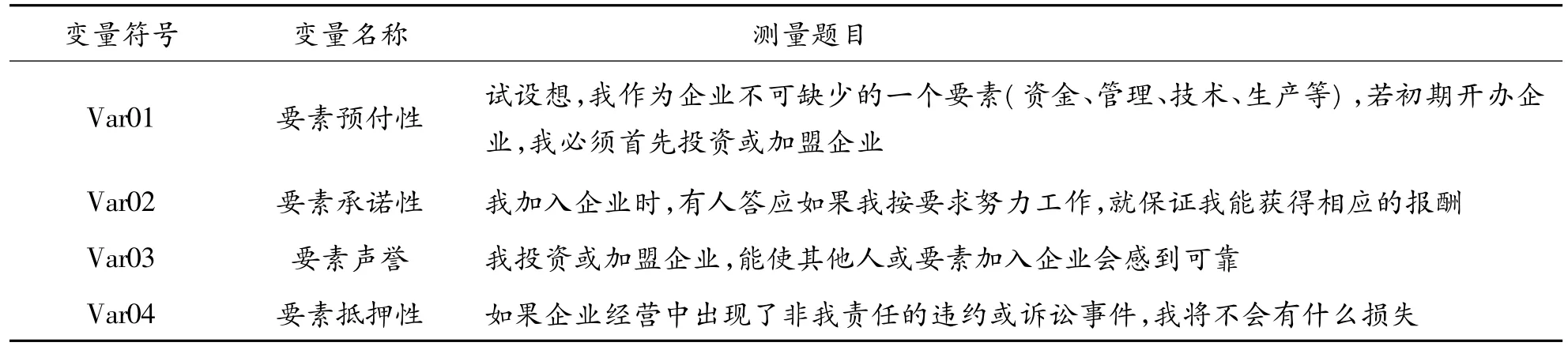

表1 企業(yè)要素的預付承諾性認感知量表

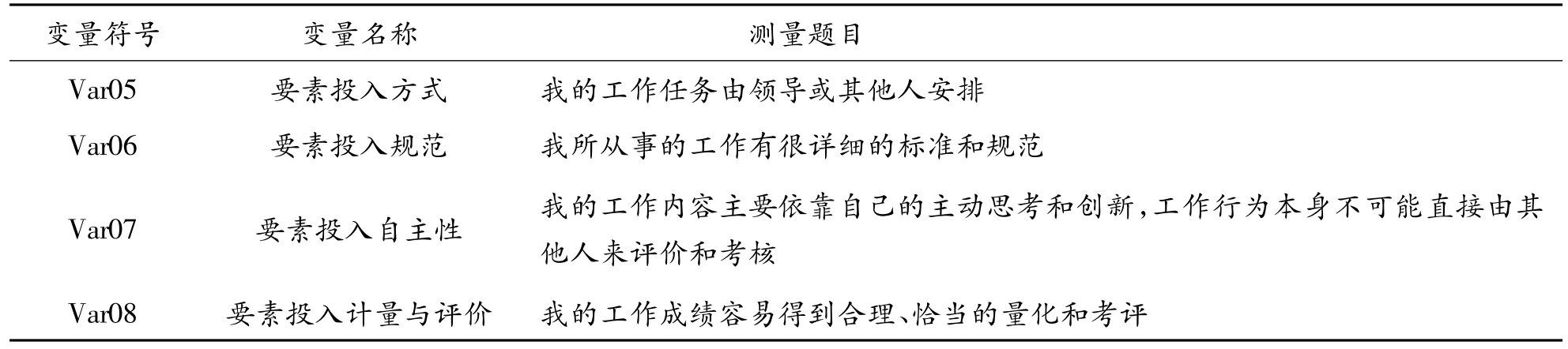

表2 企業(yè)團隊生產要素的識別評價性認感知量表

表3 企業(yè)要素合約的剩余索取性認感知量表

表4 企業(yè)要素合約的雇用性認感知量表

表5 企業(yè)要素投入的監(jiān)督性認感知量表

表6 要素企業(yè)經營風險的承擔性認感知量表

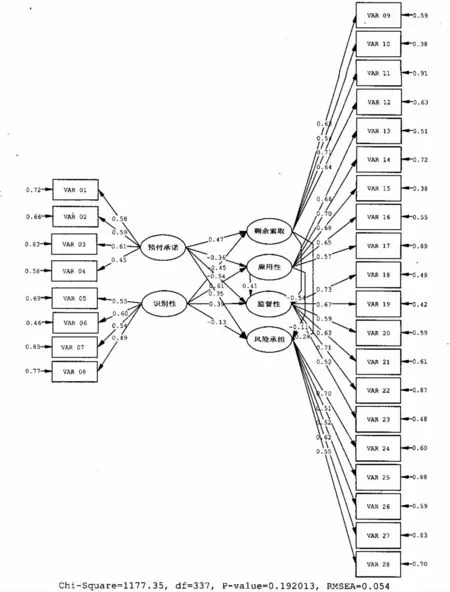

圖2 企業(yè)要素合約安排機制結構方程模型分析結果

對以上表1至表6的潛變量,利用28個觀測變量進行問卷測量.按李克特(Likert)“完全同意”“同意”“基本同意”“不清楚”“基本不同意”“不同意”“完全不同意”七級量表設計進行問卷調查.

2.2 樣本的選取及抽樣調查

調查主要采用的是直接訪談的調查方法.調查人員主要是渭南師范學院經濟與管理學院2010級人力資源管理專業(yè)的本科生,利用畢業(yè)實習機會,在企業(yè)人力資源部的幫助下,完成直接的訪談調查.本次調查選擇了陜西省的西安、寶雞、楊凌、渭南以及山西省等城市的20家企業(yè)為調查對象企業(yè).每家企業(yè)擬選擇20個左右對象,以代表企業(yè)的財務資本、管理、技術、營銷、生產等各種人力資本要素,作為調查對象.調查共發(fā)放問卷310份,收回270份,其中無效問卷7份,實際獲得有效問卷263份.問卷的有效回收率為84.8%.

3 實證結果分析

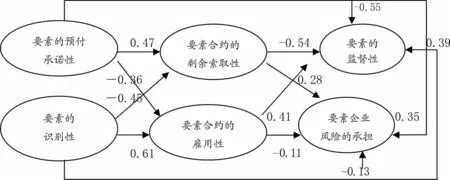

本文應用LISREL8.53分析,結構方程模型分析結果如圖2所示.

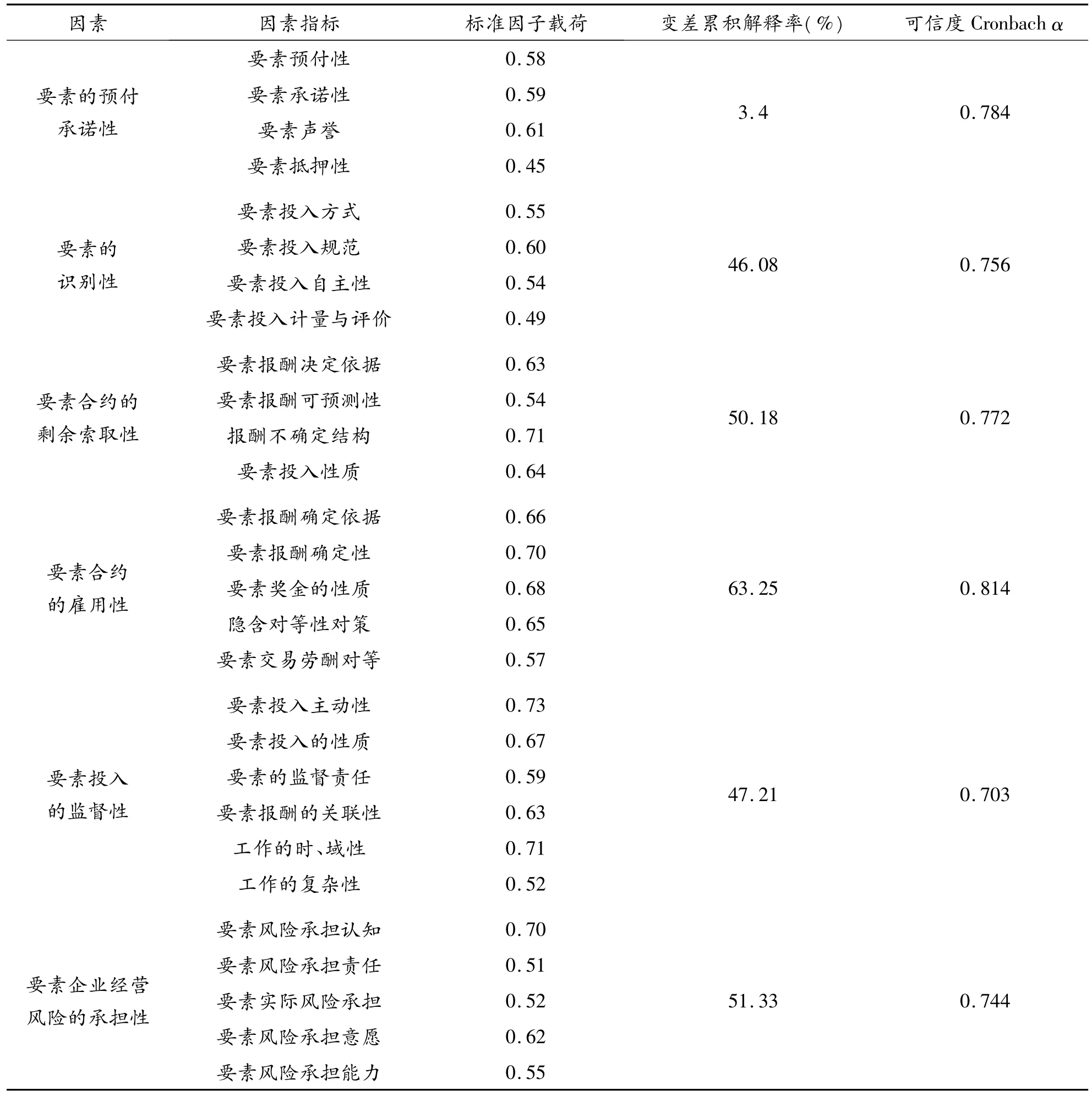

表7 模型各要素指標的因子載荷及其信度檢驗結果

3.1 因素可靠性分析

依據(jù)LISREL8.54模擬分析結果中的因子載荷和Cronbach α系數(shù),檢驗分析了模型因素的區(qū)別效度和信度.在社會科學分析中,因子的載荷量大于0.4,變量對相應因素的整體解釋程度達到30%以上,就認為這些變量是有效的[9].本文分析所得指標的因子載荷都大于0.4,累積的變差解釋率都在30%以上.因此,可以認為本研究所設計的指標是有效的.對于信度檢驗,一般認為因素的Cronbach α系數(shù)值大于0.70,即可以接受,Yates和Stone認為Cronbach α系數(shù)值大于0.65就可以接受.本文分析結果顯示,各因素及相應變量的Cronbach α值都達到了分析的信度要求.模型的因素可靠性分析結果如表7所示.

3.2 模型擬合優(yōu)度分析

要檢視數(shù)據(jù)是否與所設定的模型相擬合,可用一個綜合性數(shù)字(即擬合指數(shù))來表示.文獻先后出現(xiàn)了40多種擬合指數(shù),用于評價和選擇模型.大多數(shù)擬合指數(shù)都是在χ2值的基礎上進行修正的[10].本文選擇了9個擬合優(yōu)度指標分析見表8所示.

在模型研究中,χ2/df與χ2有同樣的作用,對于χ2/df值,一般在2.0~5.0之間,模型可以接受.本文的χ2/df值為3.498,可以認為模型擬合較好.

P-value表示樣本發(fā)生差異大的可能性.一般希望得到不太顯著的P-value.建議P-value大于0.1,模型可以接受.本文P-value為0.195,模型擬合很好.

RMSEA值小于0.10模型擬合可以接受;小于0.05模型擬合較好;小于0.01模型擬合很好.一般認為RMSEA小于0.08,即模型擬合較好.本文RMSEA值為0.054,反映模型對數(shù)據(jù)的擬合較好.

GFI和AGFI為絕對擬合指數(shù),指數(shù)值在0.9以上表明模型擬合較好.本文這兩個指數(shù)值分別為0.901和0.869.GFI大于0.9,表明模型擬合較好.AGFI接近0.9,差異并不明顯,模型擬合可以接受.

CFI反映了要驗證的模型和變量被完全約束時模型之間的相對擬合優(yōu)度.本文CFI值為0.90,模型擬合可以接受.

NFI為模型的相對擬合指數(shù).一般認為NFI在0.9以上表明模型對數(shù)據(jù)的擬合較好,本文NFI為0.91,說明模型擬合較好.

NNFI和IFI為相對擬合指數(shù).一般認為其值大于0.9,則模型對數(shù)據(jù)的擬合好.本文的NNFI和IFI分別為0.95和0.94,均大于0.9,說明模型對數(shù)據(jù)的擬合較好.

3.3 模型路徑假設檢驗分析

圖3和表9分別給出了LISREL8.53計算的模型因素間的路徑關系圖和對模型路徑系數(shù)的估計結果.在本文所提出的12個假設中,有10個通過了檢驗,而且顯著性也很好.只有兩個假設未通過檢驗.

圖3 模型因素間路徑關系圖

表9 模型系數(shù)假設檢驗結果

表9中的t值為進行假設檢驗時,在一定的顯著性水平下,假設路徑系數(shù)為0時的樣本實際分布值,根據(jù)概率分布,當t值大于2時,表明路徑系數(shù)顯著地不為0,模型假設通過檢驗.從表9可以看出:

(1)企業(yè)要素的預付承諾性與企業(yè)要素合約的剩余索取性之間的正相關關系得到驗證(coefficient=0.47,t=5.739).表明企業(yè)具有預付性承諾的要素(如企業(yè)的權益資本)的所有者所簽立的合約為企業(yè)剩余索取合約.

(2)企業(yè)要素的預付承諾性與企業(yè)要素合約的雇用性之間的負相關得到驗證(coefficient=-0.36,t=3.529).表明企業(yè)不具有預付承諾的要素(如企業(yè)一般勞動要素)的所有者所簽立的合約為雇用合約.

(3)企業(yè)要素的預付承諾性與企業(yè)要素的監(jiān)督性之間負相關關系得到驗證(coefficient=-0.55,t=5.857).表明企業(yè)具有預付性承諾的要素(如企業(yè)的權益資本、企業(yè)家人力資本等)的投入是自主性投入,是不需要也無法對其投入行為進行監(jiān)督的.

(4)企業(yè)要素的預付承諾性與要素企業(yè)的風險承擔性之間的正相關關系得到驗證(coefficient=0.29,t=8.529).表明企業(yè)的具有預付性承諾的要素(如企業(yè)的權益資本、企業(yè)家人力資本等)承擔了企業(yè)的經營風險.

(5)企業(yè)要素的識別性與企業(yè)要素合約的剩余索取性之間的負相關關系得到驗證(coefficient=-0.45,t=1.605).表明企業(yè)需要識別和評價的要素的交易合約不是剩余索取或分成合約.

(6)企業(yè)要素的識別性與企業(yè)要素合約的雇用性之間的正相關關系得到驗證(coefficient=0.61,t=11.961).表明企業(yè)需要識別和評價的要素的交易合約是雇用性質的合約(或流行觀點所謂的資本雇用勞動).

(7)企業(yè)要素的識別性與企業(yè)要素的監(jiān)督性之間的正相關關系得到驗證(coefficient=0.39,t=6.190).表明企業(yè)需要識別和評價的要素的投入是需要,也可能對其進行監(jiān)督的.

(8)企業(yè)要素的識別性與要素企業(yè)的風險承擔性之間的負相關關系并沒有得到驗證(coefficient=-0.13,t=1.605).這說明企業(yè)中需要識別和評價的要素(如企業(yè)中的一般勞動要素),并非不需要承擔企業(yè)的風險.

(9)企業(yè)要素合約的剩余索取性與企業(yè)要素的監(jiān)督性之間的負相關關系得到驗證通過(coefficient=-0.54,t=5.934).表明簽訂企業(yè)剩余索取(分成)合約的要素的投入是不需要,也不可能對其投入行為進行監(jiān)督的.

(10)企業(yè)要素合約的剩余索取性與要素企業(yè)的風險承擔性之間的正相關關系得到驗證(coefficient=0.28,t=0.28).表明簽訂企業(yè)剩余索取(分成)合約的要素承擔了企業(yè)經營風險.

(11)企業(yè)要素合約的雇用性與企業(yè)要素的監(jiān)督性之間的正相關關系得到驗證(coefficient=0.41,t=4.020).表明簽訂企業(yè)雇用合約的企業(yè)要素的投入是需要,也有可能對其進行監(jiān)督的.

(12)企業(yè)要素合約的雇用性與要素企業(yè)的風險承擔性之間的負相關關系并沒有得到驗證通過(coefficient=-0.11,t=1.375).這說明簽訂企業(yè)雇用合約的企業(yè)要素并非不需要承擔企業(yè)經營的風險.

4 結論

通過實證,(1)要素的預付承諾性和要素的可識別評價性是決定企業(yè)要素合約的剩余索取性和雇用性質的決定因素.(2)要素的監(jiān)督性,以及風險承擔性并不是合約性質的決定的原因,而是要素合約的結果.兩個結論得到了支持.模型檢驗表明,在企業(yè)互補性要素中,具有預付性承諾的要素,所簽訂的企業(yè)合約,是剩余索取或剩余分成合約,要素行為不需要監(jiān)督,并且承擔企業(yè)的經營風險;而得到承諾的要素所簽訂的合約為雇用性質的合約,要素行為需要,也能夠被監(jiān)督.作為企業(yè)要素中對其他要素進行識別、評價的要素,簽訂的是企業(yè)剩余索取或剩余分成合約,承擔企業(yè)經營風險,其要素的行為不需要、也不可能對其進行監(jiān)督.而需要識別和被評價的要素,簽訂的是雇用性質的合約,接受他人或其他要素的監(jiān)督.對于簽訂企業(yè)雇用合約的要素,雖然合約本身表明,它不承擔企業(yè)經營風險,這實質上僅僅是不承擔企業(yè)經營的短期風險.但是由于要素之間的互補性存在,如果要素加盟企業(yè)是長期的,則不管合約的性質如何,它必然承擔著企業(yè)經營的長期風險.

[1]Alchian Armen A,Demsets Harold.Production,Information costs,and Economic Organization[J].American Economic Review,1972,62:777-795.

[2]Williamson,Oliver E.Hierarchical Control and Optimum Firm Size[J].Journal of Political Economy,1967,75:123-138.

[3]張維迎.企業(yè)的企業(yè)家——契約理論[M].上海:上海三聯(lián)書店,上海人民出版社,1995.1-2.

[4]周其仁.市場里的企業(yè):一個人力資本與非人力資本的特別合約[J].經濟研究,1996,(6):71-80.

[5]魏建中,段興民.企業(yè)互補性要素的創(chuàng)值性及其合約安排[J].上海財經大學學報,2004,(4):45-51.

[6]劉鳳芹.不完全合約與履約障礙[J].經濟研究,2003,(4):62-66.

[7]謝德仁.企業(yè)性質:要素使用權交易合約之履行過程[J].經濟研究,2002,(4):84.

[8]Committee Report.Questionnaire Preparation and Interview Technique[J].Journal of Marketing,2003,47(4):454-462.

[9]Churchill G.A.A Paradigm for Developing better Measures of Markrting Constructs[J].Journal of Marketing Research,1996,17:699-727.

[10]候杰泰,溫忠麟,成子娟.結構方程模型及其應用[M].北京:教育科學出版社,2004.12-18.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數(shù)理化(高中版.高二數(shù)學)(2021年5期)2021-07-21 02:14:46

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

中等數(shù)學(2020年6期)2020-09-21 09:32:38

人大建設(2020年4期)2020-09-21 03:39:12

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

中等數(shù)學(2019年6期)2019-08-30 03:41:46

中學生數(shù)理化·七年級數(shù)學人教版(2018年4期)2018-06-28 03:26:30

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31