股權結構與董事會治理效率交互效應探究

2014-01-13 08:59:38石大林孫晨童

銅陵學院學報 2014年4期

石大林 孫晨童 郭 龍

(東北財經大學,遼寧 大連 116025)

一、引言

近年來,如何改善和提高公司治理水平無疑是熱門的話題,而股權結構和董事會治理作為公司治理的重要內容,早已受到國內外學者的高度重視。國內關于股權結構、董事會治理與公司績效間關系的研究不少,但對于公司績效大多從收益能力和市場價值方面來單獨衡量,這樣會遺漏一些重要信息;而且關于董事會治理效率與公司績效間關系的理論研究有不少,但已有的國內研究大都停留在定性分析上,缺乏從實證角度對董事會治理效率的量化分析手段和測評指標。 此外,Kim 和 Lu(2011)[1]認為,在研究公司治理的作用機制時,不僅僅要研究每個單獨的治理機制的作用,而且還要研究各個不同的治理機制間的相互作用。這樣忽略公司治理機制間的相互作用得到結果是值得我們懷疑的,因此,本文在研究股權結構、董事會治理效率與公司績效間的關系時,試圖檢驗股權結構與董事會治理效率間是否存在交互效應。

本文以2006-2011年983家上市公司為樣本,不僅對股權結構、董事會治理效率與公司績效間的關系進行了研究,還檢驗了股權結構與董事會治理效率間是否存在交互效應。本文的可能創新之處:(1)檢驗了股權結構與董事會治理效率間是否存在交互效應;(2)運用主成分分析法得到了衡量董事會治理效率的綜合指標;(3)從多個指標中運用主成分分析法得到了公司公司績效的綜合指標,而已有的研究大多采用單獨的指標的來衡量公司績效。

二、理論分析與研究假設

(一)董事會治理效率與公司績效

一個有效的董事會能夠為公司帶來諸多好處:首先,能夠對管理層實施有效的監督,減輕公司的代理問題;其次,能夠為公司提供好的決策建議,使公司能夠及時抓住發展機遇,化解危機,協調矛盾,制定出科學合理的戰略決策;此外,來自于不同背景的董事會成員可以幫助組織獲得其經營發展所必需的關鍵外部資源,有助于公司的經營發展。因此,高效率的董事會通過完善公司治理結構,不僅可以提高公司經營業績,也有助于提高公司價值。因此,本文假設:

假設1:董事會治理效率與與公司績效正相關。

(二)股權集中度與公司績效

股權集中會產生兩種效應,即“監督效應”和“侵占效應”。 股權集中能夠加強對企業管理層的監督,因為小股東存在“搭便車”的問題,而股權集中的大股東為了自身利益會加強對管理層的監督,這就是“監督效應”(石大林,2014[2]);股權集中使得大股東侵占企業和小股東利益的行為更加嚴重,從而導致代理成本上升,這就是“侵占效應”。 “監督效應”有利于公司績效的提高,而“侵占效應”則會導致公司績效下降。在股權集中度比較低時,“監督效應”占主導地位,隨著股權集中度的增加,由“監督效應”給公司績效帶來的有利影響大于“侵占效應”給公司績效帶來的不利影響;在股權集中度達到某一程度之后,隨著股權集中度的繼續增加,“侵占效應”開始占主導地位,由“侵占效應”給公司績效帶來的不利影響大于“監督效應”給公司績效帶來的有利影響。因此,本文假設:

假設2:股權集中度與公司績效呈倒U型關系。

(三)股權制衡度與公司績效

公司存在股權制衡會使得大股東間既相互合作又相互監督,任何一個大股東都無法單獨控制企業決策,可以起到限制單個大股東掠奪行為的作用,對公司績效有促進作用。Attig等(2013)[3]認為股權制衡提高內部監管水平并減少了公司的代理成本。但是,公司股權制衡度過高,在大股東間也許會產生搭便車問題,未能對管理層實行最佳的監督。而且,此時在公司內部也許會產生代理爭奪問題。由于公司存在多個持股比例相差不是很多的大股東,很有可能為了爭奪控制權而在大股東間產生幾個利益集團,造成公司內斗,這既可能產生非效率的投資也可能錯過好的投資機會,而且也不利于公司的穩定,從而不利于公司績效的提高。因此,本文假設:

假設3:股權制衡度與公司績效呈倒U型關系。

(四)股權集中度與董事會治理效率的交互效應與公司績效

在股權集中的公司控股股東往往傾向于操縱董事會,在董事會安排自己人,甚至委派代理人去擔任董事長,以及抑制獨立董事的相對規模 (Shleifer和Vishny,1986[4]),使得董事會獨立性下降,未能有效行使其監督職能。在股權集中的公司里,董事會很可能更多的是為大股東利益服務或者成為擺設,沒有發揮其應有的作用。此外,股權集中能夠給公司帶來“監督效應”與董事會的“監督效應”間存在替代效應(Desender,2013[5]),相比在股權分散的公司,在股權集中的公司董事會的“監督效應”對公司績效的促進作用有限。總之,股權集中會至少在兩個方面減低了董事會對公司績效的促進作用:一方面,董事會的獨立性下降,易受大股東控制;另一方面,大股東對管理層的監督與董事會對管理層的監督存在替代效應。因此,本文假設:

假設4:股權集中度與董事會治理效率的交互效應與公司績效負相關。

(五)股權制衡度與董事會治理效率的交互效應與公司績效

一方面,股權制衡相比股權分散時可以加強對董事會的監督和積極履行職責,另一方面,股權制衡相比于股權集中時,董事會擁有更高的獨立性,董事會能夠更好的發揮其作用,其目標與公司目標更加一致,而不是為某個大股東的利益服務。股權制衡也會使得董事會成員的穩定性下降,董事會成員為了自身職位也會努力發揮其作用。因此,本文假設:

假設5:股權制衡度與董事會治理效率的交互效應與公司績效正相關。

三、研究設計

(一)研究樣本

本文以2006-2011年在上交所和深交所主板上市的公司為樣本,所選的公司必須滿足以下條件:(1)在2006年1月前公開上市;(2)只在A股上市交易;(3)必須處于正常上市狀態;(4)按證監會行業分類,是非金融保險行業(I類)的公司。此外,還剔除了數據不全的公司。經過以上篩選,最終得到983家樣本公司,六年總共5898個觀測值,數據來源于國泰安數據庫和銳思數據庫,使用的軟件是Eviews7.2。

(二)變量選擇與定義

1.被解釋變量

本文從盈利能力(權益凈利率、資產收益率、每股收益和銷售凈利率)、償債能力(流動比率、速動比率和資產負債率)、成長能力(凈資產收益率增長率、凈利潤增長率、總資產增長率和主營利潤增長率)和每股財務狀況(每股凈資產和每股凈現金流量)四個方面選取13個指標,運用主成分分析法得到了衡量公司績效的綜合指標(VALUE),該指標數值越大說明公司績效越好。

2.解釋變量

本文用股權集中度和股權制衡度來表示股權結構。其中,股權集中度的衡量指標有很多種,主要有CR指數(第一大股東持股比例、前五大股東持股比例和前十大股東持股比例)和H指數(第一大股東持股比例的平方、前五大股東持股比例的平方的和、前十大股東持股比例的平方的和)衡量方法,運用同上的主成分分析法獲得衡量股權集中度的綜合指標。衡量股權制衡度的指標主要有第二大股東到第十大股東的持股比例之和/第一大股東的持股比例和第二大股東到第五大股東的持股比例之和/第一大股東的持股比例這兩個指標,運用同上的主成分分析法獲得衡量股權集中度的綜合指標(CS)。本文從以下6個方面來描述董事會的特征:董事會規模、獨立董事的比例、董事會的會議次數、董事薪酬、董事長與CEO是否二職合一和董事長的學歷水平。本文運用主成分分析法,根據后面的回歸結果選取對公司績效有顯著影響的董事會特征,運用跟上面類似的方法得到衡量董事會治理效率的綜合指標董事會治理效率(GE),在本文的后面會有詳細說明。本文用股權集中度和股權制衡度與董事會治理效率的交叉項來表示股權集中度和股權制衡度與董事會治理效率的交互效應。

3.控制變量

借鑒 Kang 等(2012)[6]、Coles 等(2012)[7]、Weiss和 Hilger(2012)[8]等的研究,控制了以下變量:國有股比例、法人股比例、流通股比例、公司的規模、行業變量和時間變量。由于本文用來衡量公司績效的綜合指標中已經包含了公司的償債能力和成長能力的信息,為此本文并沒有像其他相關研究一樣對資本結構和成長能力設置控制變量。其全部變量的具體設置情況如表1所示。

(三)模型設計

根據前面的理論分析,建立如下三個階段的模型,用面板數據的個體固定效應模型對其回歸,這樣可以解決由不可觀測的異質性所引起的內生性問題。階段(一)的模型用來考察股權集中度、股權制衡度與公司績效是否有顯著的關系,并進一步檢驗其關系是線性的還是非線性的;并確定影響董事會治理效率的因素是什么,以便為下一階段得到董事會治理效率指標做準備;階段(二)的模型用來考察在不考慮股權集中度、股權制衡度與董事會治理效率交叉效應的情況下,高的董事會治理效率是否會給公司帶來好的經營績效;階段(三)的模型用來考察股權集中度、股權制衡度與董事會治理效率的交叉效應與公司績效是否存在顯著的關系,并進一步檢驗這種關系是線性的還是非線性的。

階段(一)的模型:

階段(二)的模型:

階段(三)的模型:

其中,X 在各模型中分別用 S,CS,S 和 CS,S 和S2,CS 和 CS2,S、S2、CS 和 CS2 來代替;Y 在各模型中分 別 用 S*GE,CS*GE,S*GE 和 CS*GE,S*GE 和S2*GE,CS*GE 和 CS2*GE,S*GE、S2*GE、CS*GE 和CS2*GE來代替;Z是不可觀測的異質性。

四、實證分析

(一)變量的描述性統計和相關性分析

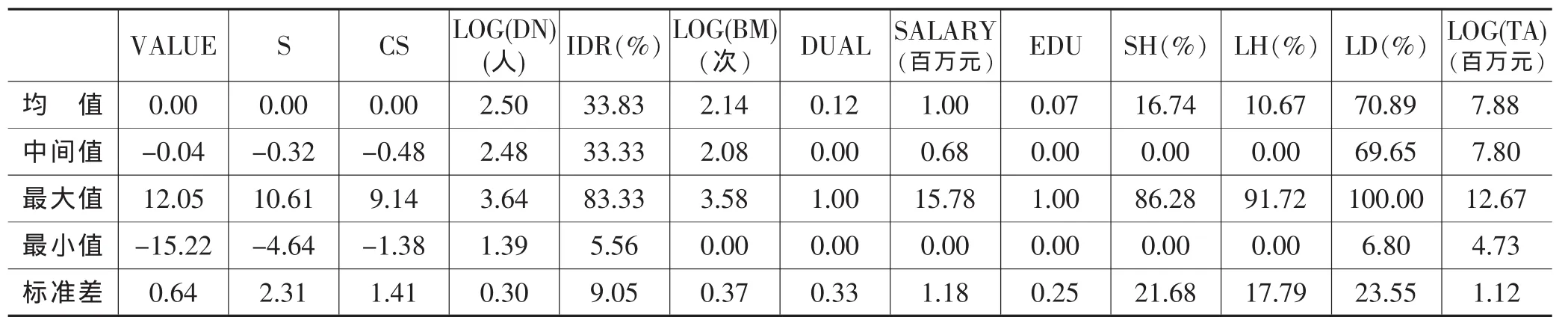

從表2來看,每個變量的最大值、最小值和平均值間的差距都非常大,這說明各個樣本間有很大的個體差異,這樣在一定程度上說明有必要建立面板數據的個體固定效應模型。此外可以看出,樣本公司中大概有12%的公司董事長與CEO兩職合一,說明我國上市公司絕大多數公司還是選擇董事長與CEO兩職分設的。獨立董事比例的均值為33.83,表明大多數公司都滿足獨立董事比例不得低于三分之一的要求。

表2 變量的描述性統計

(二)階段(一)的模型回歸分析(見表3)

表3 階段(一)的模型的回歸結果

從模型(1)-(3)可以看到股權集中度和股權制衡度的系數都為正,且是顯著的,這說明股權集中度和股權制衡度與公司績效都有顯著正相關關系。從模型(4)-(6)可以看到股權集中度和股權制衡度的系數依然為正,而股權集中度和股權制衡度的系數的平方項系數為負,這說明股權集中度和股權制衡度都與公司績效呈顯著的倒U型關系,即隨著股權集中度和股權制衡度的提高,公司績效先是跟著提高,但在股權集中度和股權制衡度分別達到一定程度后,公司績效會隨之而下降。這與本文的預期一致。在模型(1)-(6)中 LOG(DN)的系數只在模型(6)中顯著,但其系數在6個模型中都是負號,因此從該回歸結果來看董事會規模與公司績效負相關,但顯著性不能確定。 通過模型(1)-(6)都可以得出如下結論:獨立董事比例、董事會會議次數、董事薪酬和董事長的學歷與公司績效有顯著的正相關關系;董事長與CEO兩職合一與公司績效有顯著的負相關關系。

(三)董事會治理效率指標——基于主成分分析法

根據階段 (一)的模型的回歸結果,我們知道董事會規模和董事長與CEO兩職合一這兩個指標與公司績效負相關,其他董事會特征指標與公司績效都正相關,為了保證一致趨勢性,將董事會規模取倒數(1/LOG(DN),董事長與CEO兩職合一取1-DUAL的形式,這樣董事會的全部特征指標都有一致趨勢性。同時,為了各指標的量綱一致,所選的指標都進行了均值化處理。通過運用主成分分析法,得到前5個主成分,累計貢獻率89%,已經能夠很好的解釋原變量的大部分信息。本文以主成分的特征值為權重,加權平均得到了衡量董事會治理效率的指標GE,該指標數值越大說明董事會治理效率越高。其計算公式如下所示(G1、G2、G3、G4和G5表示前5個主成分):

GE= (1.320*G1+1.198*G2+1.029*G3+0.959*G4+0.833*G5)/5.338

(四)階段(二)的模型和階段(三)的模型的回歸分析

為了對比模型中不含股權集中度、股權制衡度與公司績效交叉項和模型中含交叉項的結果,本文設置了階段(二)的模型和階段(三)的模型,采用上面相同的方法對其回歸,表4和表5分別給出了其回歸結果。

表4 階段(二)的模型回歸結果

從表4可以看到董事會治理效率的系數為正,且都在1%的水平上顯著,這說明董事會治理效率與公司績效有顯著的正相關關系,即提高董事會的效率可以促進公司績效的提高。此外,股權集中度和股權制衡度與公司績效間的關系也與表3的回歸結果一樣。

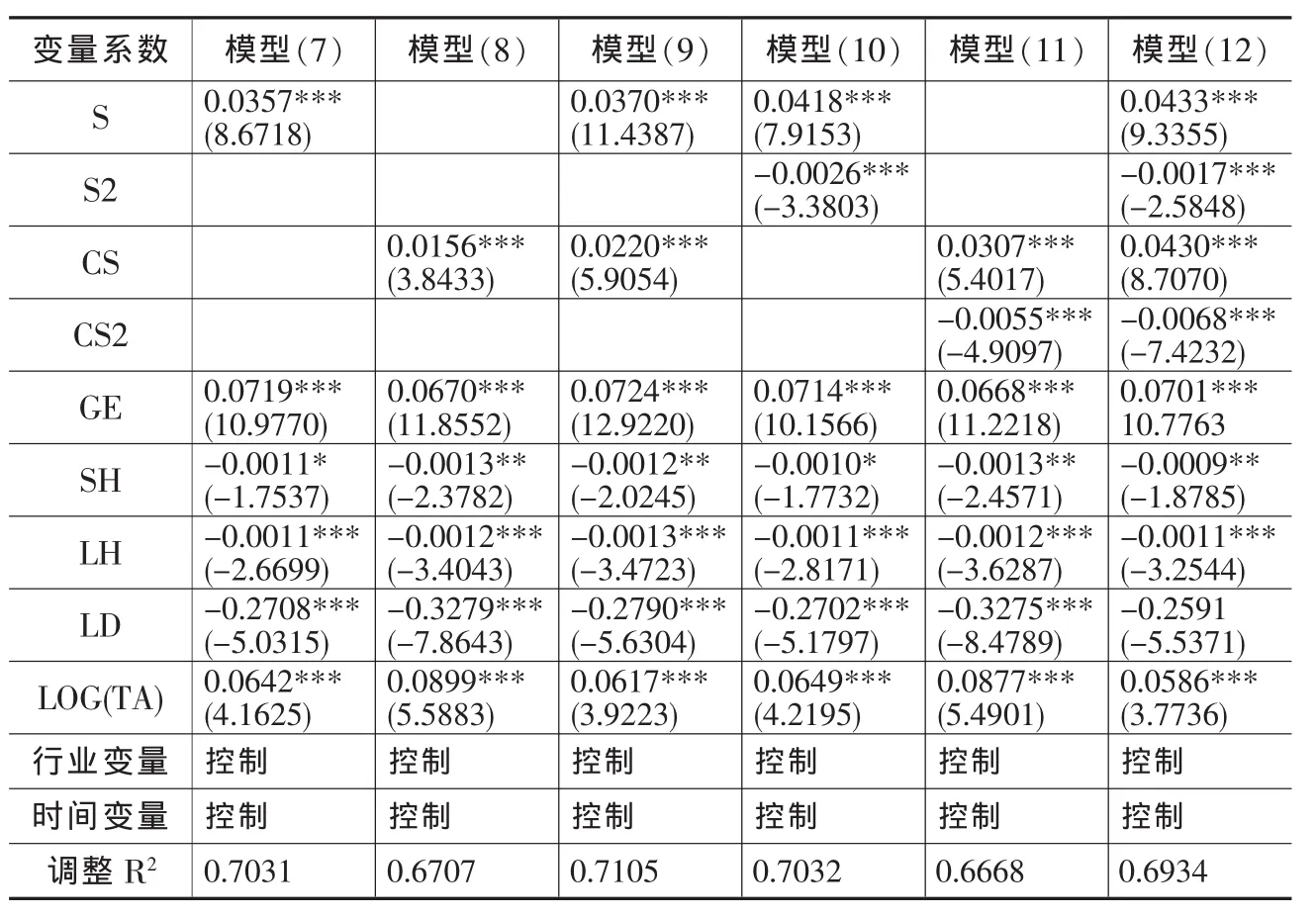

表5 階段(三)的模型回歸結果

從表5的結果來看股權集中度和股權制衡度與公司績效呈顯著的倒U型關系,這與前面得到的結論一致。此外,董事會治理效率與公司績效有顯著的正相關關系,這也與前面得到的結論一致。再看交叉項的系數,S*GE和CS*GE在6個模型中全部顯著,而S2*GE和CS2*GE的系數不顯著,這說明股權集中度和股權制衡度對董事會治理效率與公司績效間關系的影響是線性的,而不是非線性的,即股權集中度、股權制衡度與董事會治理效率的交互效應與公司績效有顯著的線性關系。此外,S*GE的系數為負號,說明股權集中度與董事會治理效率的交互效應與公司績效有顯著的負相關關系,提高股權集中度抑制了董事會治理效率對公司績效的促進作用;而CS*GE的系數為正號,這說明了股權制衡度與董事會治理效率的交互效應與公司績效有顯著的正相關關系,提高股權制衡度能夠促進董事會治理效率對公司績效的促進作用。表5的回歸結果證明了在股權集中度和董事會治理效率、股權制衡度和董事會治理效率間存在交互效應,在董事會治理效率一定的情況下,在股權集中度較高的公司董事會治理效率對公司績效的促進作用較小,而在股權制衡度較高的公司董事會治理效率對公司績效的促進作用較強。

(五)穩健性檢驗

本文做了以下穩定性檢驗:(1)用資產收益率來衡量公司績效;(2)在模型中加入資產負債率和凈利潤增長率來控制公司的資本結構和成長能力;(3)在構建董事會治理效率這一指標時,我們把董事會規模包含在其中,但是董事會規模的系數只在模型 (6)中顯著,從穩健性考慮,我們構建了一個新的衡量董事會治理效率的指標,其主成成分不含董事會規模這一指標。經過以上穩健性檢驗,我們都得到了與前面一致的結論。

五、結論

本文以2006-2011年983家上市公司為樣本,對股權結構、董事會治理效率與公司績效間的關系進行了研究,檢驗了股權結構與董事會治理效率是否存在交互效應。研究發現:(1)股權集中度與公司績效呈顯著的倒U型關系,即在達到最優股權集中度之前,公司績效隨著股權集中度的提高而提高,在達到最優股權集中度之后,公司績效隨著股權集中度的提高而降低。股權制衡度與公司績效呈顯著的倒U型關系,這與股權集中度的情況類似。董事會治理效率與公司績效有顯著的正相關關系,即提高董事會治理效率會給公司帶來更好的績效;(2)股權結構與董事會治理效率間存在交互效應。具體來說,股權集中度與董事會治理效率的交互效應與公司績效有顯著的負相關關系,即在其他情況一定,股權集中度較高的公司,董事會治理效率對公司績效的促進作用相對較小。股權制衡度與董事會治理效率的交互效應與公司績效有顯著的正相關關系,即在其他情況一定,股權制衡度較高的公司,董事會治理效率對公司績效的促進作用相對較大;(3)本文的實證結果證明了公司治理機制間存在相互作用,且這種相互作用對公司績效有顯著的影響,這樣有必要在相關的研究中考慮這種相互作用。因為,如果在模型中忽略這種相互作用對公司績效的影響,會由于遺漏變量而引起內生性問題,這樣得到的實證結果是不可信的。本文的研究豐富了股權結構、董事會治理效率與公司績效間關系的研究,而且還為股權結構與董事會治理效率間存在交互效應提供了證據。

[1]Kim E H,Lu Y.CEO ownership,external governance,and risktaking[J].Journal of Financial Economics,2011,102(2):272-292.

[2]石大林.股權集中度、董事會特征與公司績效的關系研究[J].東北財經大學學報,2014,(1):28-33.

[3]AttigN,ElGhoulS,GuedhamiO,etal.Thegovernanceroleofmultiple large shareholders:evidence from the valuation of cash holdings[J].JournalofManagement&Governance,2013,17(5):419-451.

[4]Shleifer A,Vishny R W.Large shareholders and corporate control[J].The Journal of Political Economy,1986,94(3):461-488.

[5]Desender K A,Aguilera R V,Crespi R,et al.When does ownership matter Board characteristics and behavior[J].Strategic Management Journal,2013,34:823-842.

[6]Kang Y S,Kim B Y.Ownership structure and firm performance:Evidence from the Chinese corporate reform[J].China Economic Review,2012,23(2):471-481.

[7]Coles J L,Lemmon M L,Felix Meschke J.Structural models and endogeneity in corporate finance:The link between managerial ownership and corporate performance[J].Journal of Financial E-conomics,2012,103(1):149-168.

[8]Weiss C,Hilger S.Ownership concentration beyond good and evil:is there an effect on corporate performance[J].Journal of Management&Governance,2012,16(4):727-752.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32