基于EVA皖江城市帶上市公司的價(jià)值探討

2014-01-13 08:59:38何鳳平花馮濤

銅陵學(xué)院學(xué)報(bào) 2014年4期

陶 玲 何鳳平 花馮濤

(安徽師范大學(xué),安徽 蕪湖 241000)

當(dāng)前,經(jīng)濟(jì)全球化和區(qū)域經(jīng)濟(jì)一體化深入發(fā)展,國(guó)際國(guó)內(nèi)產(chǎn)業(yè)分工加速調(diào)整,產(chǎn)業(yè)跨區(qū)域轉(zhuǎn)移的趨勢(shì)日益明顯,新一輪產(chǎn)業(yè)轉(zhuǎn)移的浪潮興起,2010年1月,國(guó)務(wù)院為推進(jìn)中西部地區(qū)承接產(chǎn)業(yè)轉(zhuǎn)移新模式的探索、促進(jìn)區(qū)域協(xié)調(diào)發(fā)展,正式批復(fù)《皖江城市帶承接產(chǎn)業(yè)轉(zhuǎn)移示范區(qū)規(guī)劃》,將安徽沿江城市帶承接產(chǎn)業(yè)轉(zhuǎn)移示范區(qū)建設(shè)納入國(guó)家發(fā)展戰(zhàn)略。皖江城市帶包括:合肥、蕪湖、馬鞍山、銅陵、安慶、池州、巢湖、滁州、宣城九市,以及六安市的金安區(qū)和舒城縣,共59個(gè)縣(市、區(qū))。積極主動(dòng)推進(jìn)皖江城市帶承接產(chǎn)業(yè)轉(zhuǎn)移對(duì)安徽來(lái)說(shuō)是一個(gè)千載難得的好機(jī)會(huì)。上市公司對(duì)區(qū)域經(jīng)濟(jì)的發(fā)展也有著舉足輕重的作用。基于這樣的背景前提下,文章主要探討如何提升皖江城市帶上市公司的價(jià)值。

上市公司是指所發(fā)行的股票經(jīng)過(guò)國(guó)務(wù)院或者國(guó)務(wù)院授權(quán)的證券管理部門(mén)批準(zhǔn)在證券交易所上市交易的股份有限公司。企業(yè)界的難題之一是用什么方法評(píng)價(jià)公司價(jià)值?衡量上市公司的經(jīng)營(yíng)績(jī)效的指標(biāo)應(yīng)能準(zhǔn)確反映為股東創(chuàng)造的財(cái)富,幫助企業(yè)建立戰(zhàn)略投資和財(cái)務(wù)投資的長(zhǎng)期財(cái)務(wù)預(yù)測(cè)模型。傳統(tǒng)的績(jī)效評(píng)價(jià)模型指標(biāo)有容易量化、設(shè)定權(quán)數(shù)和獲取數(shù)據(jù)等優(yōu)點(diǎn),比如:加權(quán)平均法、指標(biāo)排名法等。但是這些傳統(tǒng)財(cái)務(wù)評(píng)價(jià)指標(biāo)忽視長(zhǎng)遠(yuǎn)戰(zhàn)略目標(biāo)追求短期利益,受主觀因素影響比較大,沒(méi)有考慮公司權(quán)益資本的價(jià)值。1982年,美國(guó)思騰思特公司提出了新的公司價(jià)值評(píng)價(jià)模型:經(jīng)濟(jì)增加值(Economic Value Added,EVA),頗受學(xué)術(shù)界重視。文章以區(qū)域經(jīng)濟(jì)為背景,將EVA指標(biāo)引入皖江城市帶上市公司績(jī)效評(píng)價(jià)中。到目前為止皖江城市帶共有64家上市公司,文章根據(jù)可比性原則,考慮了市場(chǎng)的規(guī)模、規(guī)范性和長(zhǎng)短期績(jī)效結(jié)合的需要,選取皖江城市帶41家上市公司樣本作為研究對(duì)象,進(jìn)行價(jià)值分析,包括:豐樂(lè)種業(yè)、永新股份、金馬股份、皖能電力、國(guó)元證券、國(guó)風(fēng)塑業(yè)、合肥城建、江南化工、皖通科技、皖通高速、江淮汽車、*ST國(guó)通、中鼎股份、東華科技、安徽合力、合肥三洋、四創(chuàng)電子、六國(guó)化工等。

一、EVA的產(chǎn)生和發(fā)展簡(jiǎn)要概述

根據(jù)所查資料顯示,早在1890年,英國(guó)馬歇爾(Alfred Marshall)就在《經(jīng)濟(jì)學(xué)原理》中提出:企業(yè)要想獲得真正的利潤(rùn),必須用凈利潤(rùn)值減去投入資本利息(資本信息是以現(xiàn)行利率計(jì)算值)。1982年,美國(guó)思騰思特公司提出了新的公司價(jià)值評(píng)價(jià)模型:經(jīng)濟(jì)增加值(Economic Value Added,EVA),該模型認(rèn)為:在評(píng)價(jià)其經(jīng)營(yíng)狀況時(shí),企業(yè)利用傳統(tǒng)的績(jī)效評(píng)價(jià)模型忽視了股東資本投入的機(jī)會(huì)成本 (股權(quán)資本成本),而EVA直接連接股東的價(jià)值創(chuàng)造,當(dāng)營(yíng)業(yè)凈利潤(rùn)高于資本成本(含股權(quán)成本和債務(wù)成本)時(shí),企業(yè)為股東創(chuàng)造了價(jià)值。相反,營(yíng)業(yè)凈利潤(rùn)低于資本成本(含股權(quán)成本和債務(wù)成本)時(shí),企業(yè)未從經(jīng)營(yíng)中得到使用資本應(yīng)付的代價(jià)補(bǔ)償,經(jīng)濟(jì)增加值(EVA)高的企業(yè)才是真正的好企業(yè)。后期有關(guān)EVA的實(shí)證研究文獻(xiàn)比較豐富,美國(guó)人 Bennett Stewart(1991)首次系統(tǒng)地闡述了 EVA 的框架。 Gary C.Biddle (1997)、Chen and Dodd(1997)、Harker.T(2000)、SusanM.Machuga(2002)、 Deb,Das Rakshit (2006)[1]、 拉里米(2008)、Stewart(2009)[2]、穆罕默德·阿薩德汗(2012)都指出,EVA比傳統(tǒng)指標(biāo)更準(zhǔn)確地衡量企業(yè)的經(jīng)營(yíng)業(yè)績(jī),與股東價(jià)值更具有相關(guān)性。Janet Hamilton和Shafiqur Rahman(2009)通過(guò)對(duì)選取樣本的研究,指出即使在市場(chǎng)表現(xiàn)不佳的情況下,實(shí)施EVA的企業(yè)依然表現(xiàn)出增長(zhǎng)收益的情況。[3]Shurveer S.Bhanawat(2011)結(jié)合2003-2007年的印度制造業(yè)EVA價(jià)值創(chuàng)造與損毀排行榜,指出EVA均值能夠反映印度制造業(yè)行業(yè)的整體情況。[4]Abdullah Al Mamun(2011)研究為什么EVA應(yīng)該替代傳統(tǒng)的業(yè)績(jī)?cè)u(píng)價(jià)方法,指出EVA是一種卓越的企業(yè)價(jià)值評(píng)估指標(biāo)。也有少數(shù)學(xué)者認(rèn)為EVA解釋上市公司股價(jià)變化的有效性并不明顯。Jams Dedd和 Shimin Chen(1999)以1983年至 1992年間的 566家公司為樣本,評(píng)價(jià)其經(jīng)營(yíng)業(yè)績(jī) ,結(jié)果顯示股票報(bào)酬與EVA相關(guān),但是不能確定EVA優(yōu)于其他評(píng)價(jià)指標(biāo)。John M.Griffith(2004)[5]通過(guò)EVA指標(biāo)為基礎(chǔ)的補(bǔ)償體系研究上市公司股價(jià)變化趨勢(shì),結(jié)果表明預(yù)測(cè)表現(xiàn)的有效性并不明顯。Janis K.Zaima研究企業(yè)EVA值與投資收益之間的關(guān)系,結(jié)果證明兩者沒(méi)有線性關(guān)系,但是EVA在一定程度上可以降低風(fēng)險(xiǎn)。詹姆斯·華萊士(2010)指出,在評(píng)價(jià)企業(yè)價(jià)值方面,與凈現(xiàn)值指標(biāo)相比,EVA指標(biāo)低估了企業(yè)的真實(shí)價(jià)值。

我國(guó)現(xiàn)階段資本市場(chǎng)發(fā)展不完善,EVA理論發(fā)展比較遲,2001年3月,思騰思特公司在中國(guó)成立了分支機(jī)構(gòu),同年9月,在國(guó)內(nèi)《財(cái)經(jīng)》雜志上發(fā)布了基于EVA評(píng)價(jià)的中國(guó)上市公司價(jià)值創(chuàng)造排行榜,引起了學(xué)者的關(guān)注。EVA是否能被國(guó)內(nèi)企業(yè)廣泛應(yīng)用,還需做進(jìn)一步的檢驗(yàn)。有人認(rèn)為EVA與市場(chǎng)價(jià)值相關(guān)性。 金超、李雙燕、衛(wèi)民堂(2005)[6]、孫紅梅(2009)[7]和王攀娜(2009)[8]都指出,EVA在考核公司經(jīng)營(yíng)業(yè)績(jī)時(shí)考慮了股權(quán)資金成本,真正體現(xiàn)出公司為股東創(chuàng)造價(jià)值的大小,以此可以看出企業(yè)是否在侵蝕股東資本。史富蓮、劉曉昕 (2012)以2006年至2008年滬深兩市,符合條件的261家制造業(yè)上市公司為樣本,研究企業(yè)價(jià)值,結(jié)果表明,EVA方法比傳統(tǒng)會(huì)計(jì)方法對(duì)企業(yè)價(jià)值的解釋能力更高,基于EVA的企業(yè)價(jià)值與股票收益率存在顯著的線性關(guān)系。[9]也有人認(rèn)為EVA可以衡量經(jīng)營(yíng)者為股東創(chuàng)造財(cái)富的業(yè)績(jī)指標(biāo)。謝志超、曾忠(2007)和于瑜(2012)以及王燁(2008)[10]都以保險(xiǎn)公司為樣本,研究中國(guó)保險(xiǎn)公司經(jīng)營(yíng)績(jī)效、價(jià)值創(chuàng)造和保費(fèi)收入的關(guān)系,結(jié)果發(fā)現(xiàn)EVA比ROE更好地衡量中國(guó)保險(xiǎn)企業(yè)的經(jīng)營(yíng)業(yè)績(jī)。趙治綱(2010)、劉菁(2011)和楊艷艷(2012)[11]、池國(guó)華、張彪(2010)都針對(duì)中央企業(yè)如何運(yùn)用EVA開(kāi)展業(yè)績(jī)考核的誤區(qū)和不足,從經(jīng)營(yíng)的各個(gè)方面提出開(kāi)展 EVA業(yè)績(jī)考核相關(guān)建議。 王圓圓(2006)[12]和楊新東(2008)也指出 EVA在評(píng)估企業(yè)業(yè)績(jī)時(shí)有很多的缺陷,無(wú)法協(xié)調(diào)經(jīng)營(yíng)決策、獎(jiǎng)懲、經(jīng)營(yíng)戰(zhàn)略、業(yè)績(jī)考核等之間的關(guān)系。由于EVA理論的優(yōu)勢(shì)逐漸展露,國(guó)內(nèi)的一些企業(yè)開(kāi)始嘗試將其應(yīng)用到企業(yè)的價(jià)值管理上來(lái),對(duì)EVA價(jià)值管理體系的重視程度逐步加深。2010年開(kāi)始國(guó)資委宣布對(duì)中央企業(yè)負(fù)責(zé)人全面實(shí)施EVA業(yè)績(jī)考核。2001年,EVA被引入中國(guó),青島啤酒、中化國(guó)際、上海寶鋼等成了“第一個(gè)吃螃蟹的人”。從這一點(diǎn)看出EVA在我國(guó)企業(yè)管理中的應(yīng)用逐步深入。

二、EVA的計(jì)量

從所有者的角度考慮了股東資本投入的機(jī)會(huì)成本,將其資本投資到與目標(biāo)企業(yè)風(fēng)險(xiǎn)相同的其他企業(yè)或資產(chǎn)所能得到的回報(bào),業(yè)績(jī)的最終表現(xiàn)是投資(股本投資和債權(quán)投資)資本價(jià)值的增加。這就意味著企業(yè)管理者必須考慮資本的回報(bào)。按照EVA的會(huì)計(jì)調(diào)整和計(jì)算原理,計(jì)算步驟如下:

經(jīng)濟(jì)增加值(EVA)=稅后營(yíng)業(yè)利潤(rùn)(NOPA)-資本使用成本=稅后營(yíng)業(yè)利潤(rùn)(NOPA)-資本占用*加權(quán)平均資本成本率(WACC)=資本占用*回報(bào)率-資本占用*WACC

稅后凈營(yíng)業(yè)利潤(rùn)是生產(chǎn)經(jīng)營(yíng)產(chǎn)生的會(huì)計(jì)營(yíng)業(yè)利潤(rùn);

資本占用=所有者權(quán)益(含少數(shù)股東權(quán)益)—在建工程平均余額+一年到期的長(zhǎng)期負(fù)債+非流動(dòng)負(fù)債合計(jì)+內(nèi)部往來(lái)+短期借款;

加權(quán)平均資本成本率 (WACC)=股權(quán)占總資本比例*股權(quán)資本成本率+債務(wù)占總資本的比率* (1-所得稅稅率)*債務(wù)資本成本率;

由于EVA價(jià)值是一個(gè)絕對(duì)值,當(dāng)上市公司經(jīng)營(yíng)績(jī)效相同的時(shí)候,資產(chǎn)規(guī)模較大的公司EVA價(jià)值就會(huì)較大,所以引入EVA的相對(duì)值指標(biāo)資產(chǎn)經(jīng)營(yíng)利潤(rùn)率(REVA)和資產(chǎn)收益率(RE)比較上市公司EVA價(jià)值,資產(chǎn)經(jīng)營(yíng)利潤(rùn)率(REVA)=經(jīng)濟(jì)增加值(EVA)/資產(chǎn)總額(TC),資產(chǎn)總額代表上市公司規(guī)模,消除EVA的絕對(duì)值偏差。傳統(tǒng)的凈資產(chǎn)收益率將凈利潤(rùn)與股東權(quán)益的百分比改為凈利潤(rùn)與資產(chǎn)總額的百分比。調(diào)整后的凈資產(chǎn)收益率為資產(chǎn)收益率RE,代表傳統(tǒng)財(cái)務(wù)指標(biāo),資產(chǎn)收益率(RE)=凈利潤(rùn)/資產(chǎn)總額(TC),便于與資產(chǎn)經(jīng)營(yíng)回報(bào)率進(jìn)行比較。

三、皖江城市帶上市公司EVA值分析

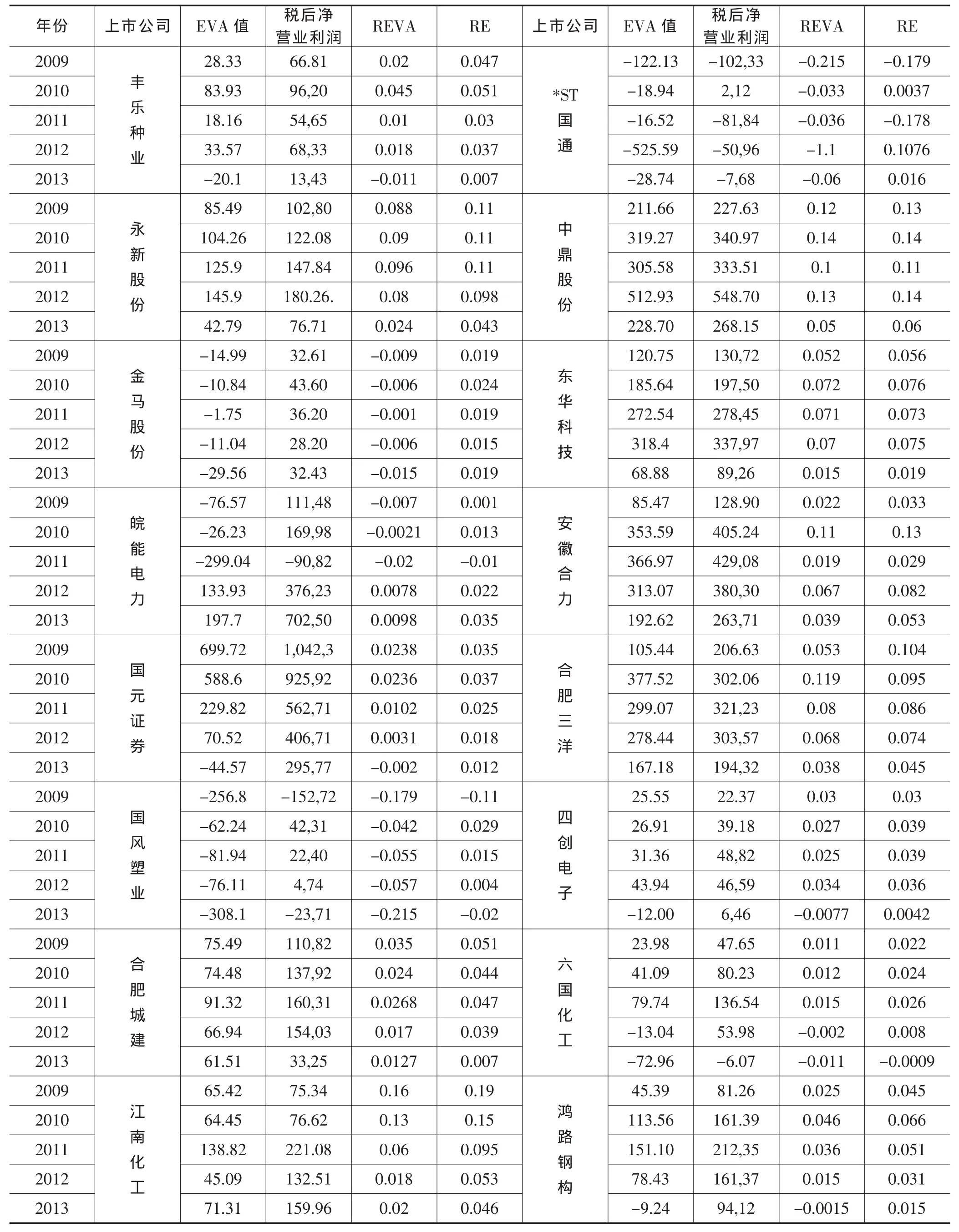

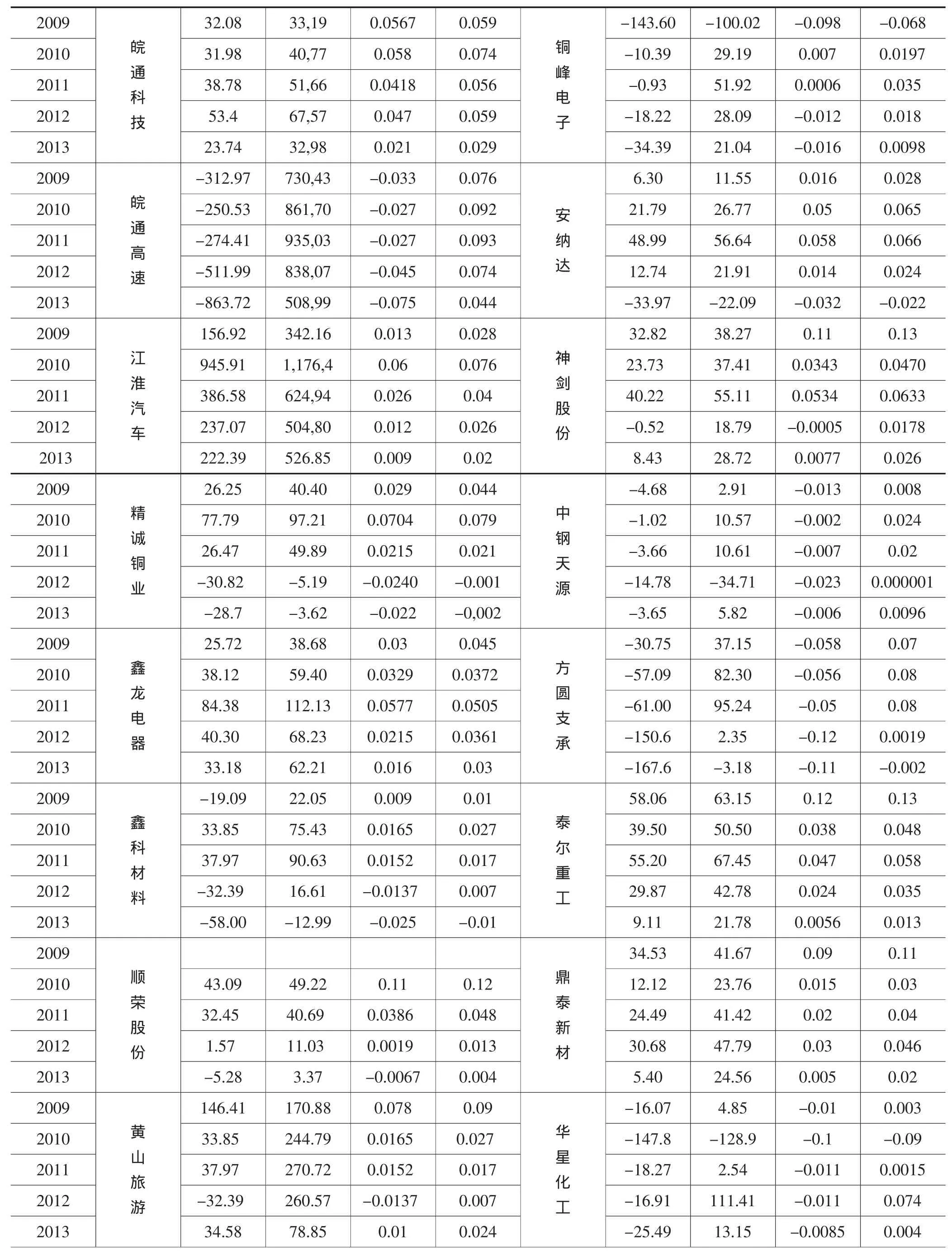

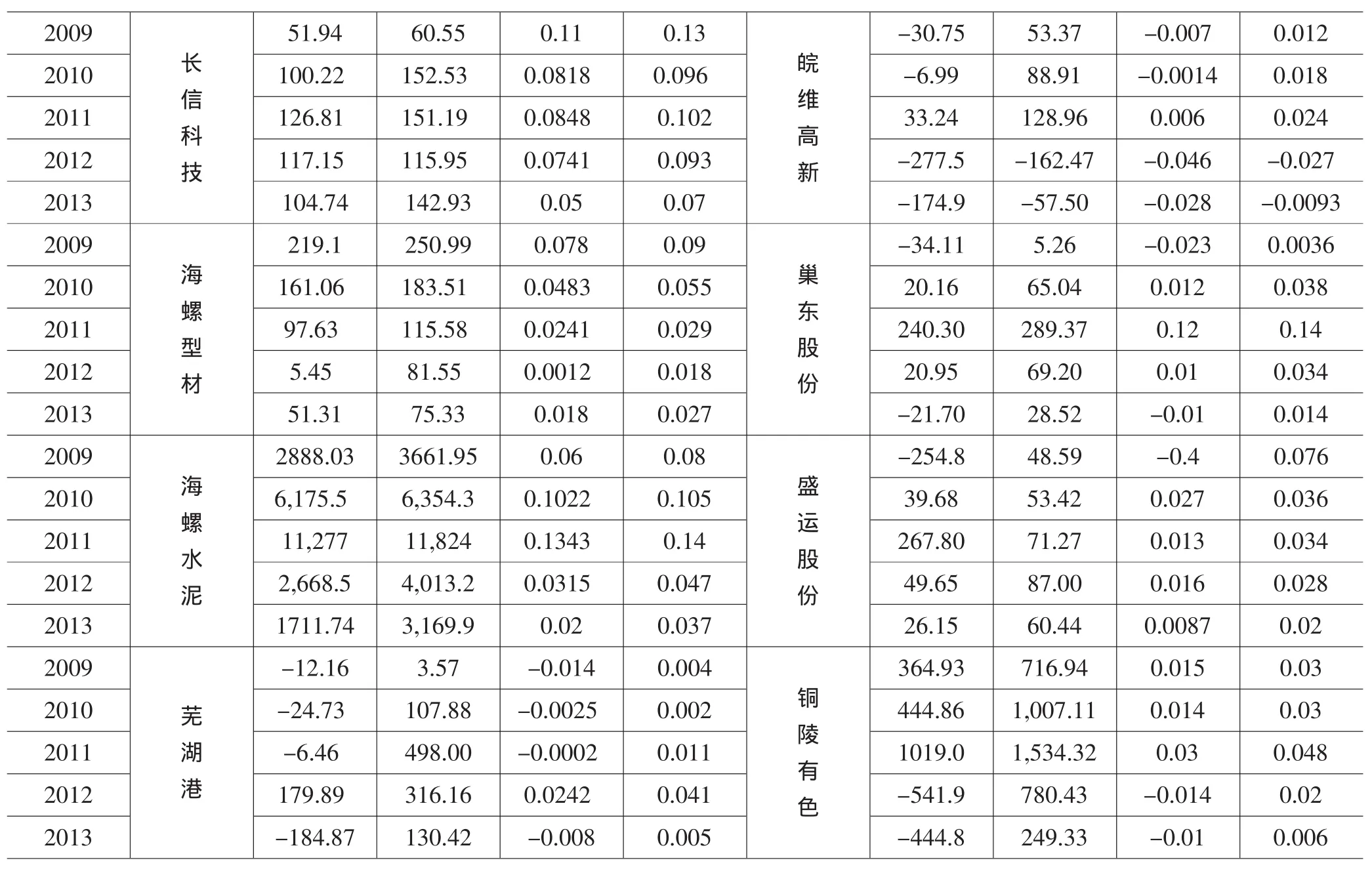

文章研究的是皖江城市帶上市公司2009年、2010年、2011年、2012年和2013年近五年 EVA的變化水平。結(jié)果如附表1所示。(單位:百萬(wàn))

整體來(lái)看,因?yàn)榭紤]了股權(quán)成本,41家上市公司EVA價(jià)值相對(duì)于凈利潤(rùn)值都有所降低。另外很直觀的可以看出,皖江城市帶大部分上市公司的凈利潤(rùn)都是正的,說(shuō)明在這種傳統(tǒng)業(yè)績(jī)?cè)u(píng)估的體系下都是盈利的,但是這些正凈利潤(rùn)的公司中也有很多公司EVA是負(fù)值,說(shuō)明這些公司并沒(méi)有為股東創(chuàng)造價(jià)值,反而是在毀滅價(jià)值。比如,豐樂(lè)種業(yè)、思創(chuàng)電子、鴻路鋼構(gòu)、順榮股份、巢東股份和國(guó)元證券2013年的凈利潤(rùn)為13.43百萬(wàn),EVA值為-20.1百萬(wàn)。金馬股份、皖通高速2009年至2013年的凈利潤(rùn)都為正值,而EVA值都為負(fù)。皖能電力、精誠(chéng)銅業(yè)、中鋼天源、皖維高新、銅陵有色和蕪湖港2009年和2010年的凈利潤(rùn)都為正值,EVA值為負(fù)。國(guó)風(fēng)塑業(yè)、方圓支承、鑫科材料2010年至2012年的營(yíng)業(yè)凈利潤(rùn)都為正值,而EVA值都為負(fù)。銅峰電子2010年至2013年的營(yíng)業(yè)凈利潤(rùn)都為正值,而EVA值都為負(fù)。

表1 皖江城市帶上市公司EVA值

2009-143.60 -100.02 -0.098 -0.068 2010 31.98 40,77 0.058 0.074 -10.39 29.19 0.007 0.0197 2011 38.78 51,66 0.0418 0.056 -0.93 51.92 0.0006 0.035 2012 53.4 67,57 0.047 0.059 -18.22 28.09 -0.012 0.018 2013 23.74 32,98 0.021 0.029 -34.39 21.04 -0.016 0.0098 2009 32.08 33,19 0.0567 0.059皖通科技銅峰電子6.30 11.55 0.016 0.028 2010 -250.53 861,70 -0.027 0.092 21.79 26.77 0.05 0.065 2011 -274.41 935,03 -0.027 0.093 48.99 56.64 0.058 0.066 2012 -511.99 838,07 -0.045 0.074 12.74 21.91 0.014 0.024 2013 -863.72 508,99 -0.075 0.044 -33.97 -22.09 -0.032 -0.022 2009-312.97 730,43 -0.033 0.076皖通高速安納達(dá)32.82 38.27 0.11 0.13 2010 945.91 1,176,4 0.06 0.076 23.73 37.41 0.0343 0.0470 2011 386.58 624,94 0.026 0.04 40.22 55.11 0.0534 0.0633 2012 237.07 504,80 0.012 0.026 -0.52 18.79 -0.0005 0.0178 2013 222.39 526.85 0.009 0.02 8.43 28.72 0.0077 0.026 156.92 342.16 0.013 0.028江淮汽車神劍股份2009-4.68 2.91 -0.013 0.008 2010 77.79 97.21 0.0704 0.079 -1.02 10.57 -0.002 0.024 2011 26.47 49.89 0.0215 0.021 -3.66 10.61 -0.007 0.02 2012 -30.82 -5.19 -0.0240 -0.001 -14.78 -34.71 -0.023 0.000001 2013 -28.7 -3.62 -0.022 -0,002 -3.65 5.82 -0.006 0.0096 2009 26.25 40.40 0.029 0.044精誠(chéng)銅業(yè)中鋼天源-30.75 37.15 -0.058 0.07 2010 38.12 59.40 0.0329 0.0372 -57.09 82.30 -0.056 0.08 2011 84.38 112.13 0.0577 0.0505 -61.00 95.24 -0.05 0.08 2012 40.30 68.23 0.0215 0.0361 -150.6 2.35 -0.12 0.0019 2013 33.18 62.21 0.016 0.03 -167.6 -3.18 -0.11 -0.002 2009 25.72 38.68 0.03 0.045鑫龍電器方圓支承58.06 63.15 0.12 0.13 2010 33.85 75.43 0.0165 0.027 39.50 50.50 0.038 0.048 2011 37.97 90.63 0.0152 0.017 55.20 67.45 0.047 0.058 2012 -32.39 16.61 -0.0137 0.007 29.87 42.78 0.024 0.035 2013 -58.00 -12.99 -0.025 -0.01 9.11 21.78 0.0056 0.013 2009-19.09 22.05 0.009 0.01鑫科材料泰爾重工34.53 41.67 0.09 0.11 2010 43.09 49.22 0.11 0.12 12.12 23.76 0.015 0.03 2011 32.45 40.69 0.0386 0.048 24.49 41.42 0.02 0.04 2012 1.57 11.03 0.0019 0.013 30.68 47.79 0.03 0.046 2013 -5.28 3.37 -0.0067 0.004 5.40 24.56 0.005 0.02 2009順榮股份鼎泰新材-16.07 4.85 -0.01 0.003 2010 33.85 244.79 0.0165 0.027 -147.8 -128.9 -0.1 -0.09 2011 37.97 270.72 0.0152 0.017 -18.27 2.54 -0.011 0.0015 2012 -32.39 260.57 -0.0137 0.007 -16.91 111.41 -0.011 0.074 2013 34.58 78.85 0.01 0.024 -25.49 13.15 -0.0085 0.004 146.41 170.88 0.078 0.09黃山旅游華星化工

2009-30.75 53.37 -0.007 0.012 2010 100.22 152.53 0.0818 0.096 -6.99 88.91 -0.0014 0.018 2011 126.81 151.19 0.0848 0.102 33.24 128.96 0.006 0.024 2012 117.15 115.95 0.0741 0.093 -277.5 -162.47 -0.046 -0.027 2013 104.74 142.93 0.05 0.07 -174.9 -57.50 -0.028 -0.0093 2009 51.94 60.55 0.11 0.13長(zhǎng)信科技皖維高新-34.11 5.26 -0.023 0.0036 2010 161.06 183.51 0.0483 0.055 20.16 65.04 0.012 0.038 2011 97.63 115.58 0.0241 0.029 240.30 289.37 0.12 0.14 2012 5.45 81.55 0.0012 0.018 20.95 69.20 0.01 0.034 2013 51.31 75.33 0.018 0.027 -21.70 28.52 -0.01 0.014 2009 219.1 250.99 0.078 0.09海螺型材巢東股份-254.8 48.59 -0.4 0.076 2010 6,175.5 6,354.3 0.1022 0.105 39.68 53.42 0.027 0.036 2011 11,277 11,824 0.1343 0.14 267.80 71.27 0.013 0.034 2012 2,668.5 4,013.2 0.0315 0.047 49.65 87.00 0.016 0.028 2013 1711.74 3,169.9 0.02 0.037 26.15 60.44 0.0087 0.02 2009 2888.03 3661.95 0.06 0.08海螺水泥盛運(yùn)股份364.93 716.94 0.015 0.03 2010 -24.73 107.88 -0.0025 0.002 444.86 1,007.11 0.014 0.03 2011 -6.46 498.00 -0.0002 0.011 1019.0 1,534.32 0.03 0.048 2012 179.89 316.16 0.0242 0.041 -541.9 780.43 -0.014 0.02 2013 -184.87 130.42 -0.008 0.005 -444.8 249.33 -0.01 0.006-12.16 3.57 -0.014 0.004蕪湖港銅陵有色

黃山旅游、海螺水泥五年間EVA價(jià)值波動(dòng)較小,且都為正值。神劍股份、江淮汽車、蕪湖港EVA價(jià)值波動(dòng)大,不穩(wěn)定。思創(chuàng)電子、銅峰電子、鑫科材料、黃山旅游、海螺水泥、銅陵有色2009年、2010年和2012年的凈利潤(rùn)呈上升趨勢(shì),可單位EVA值呈下降趨勢(shì)。

四、皖江城市帶上市公司REVA均值和RE均值比較

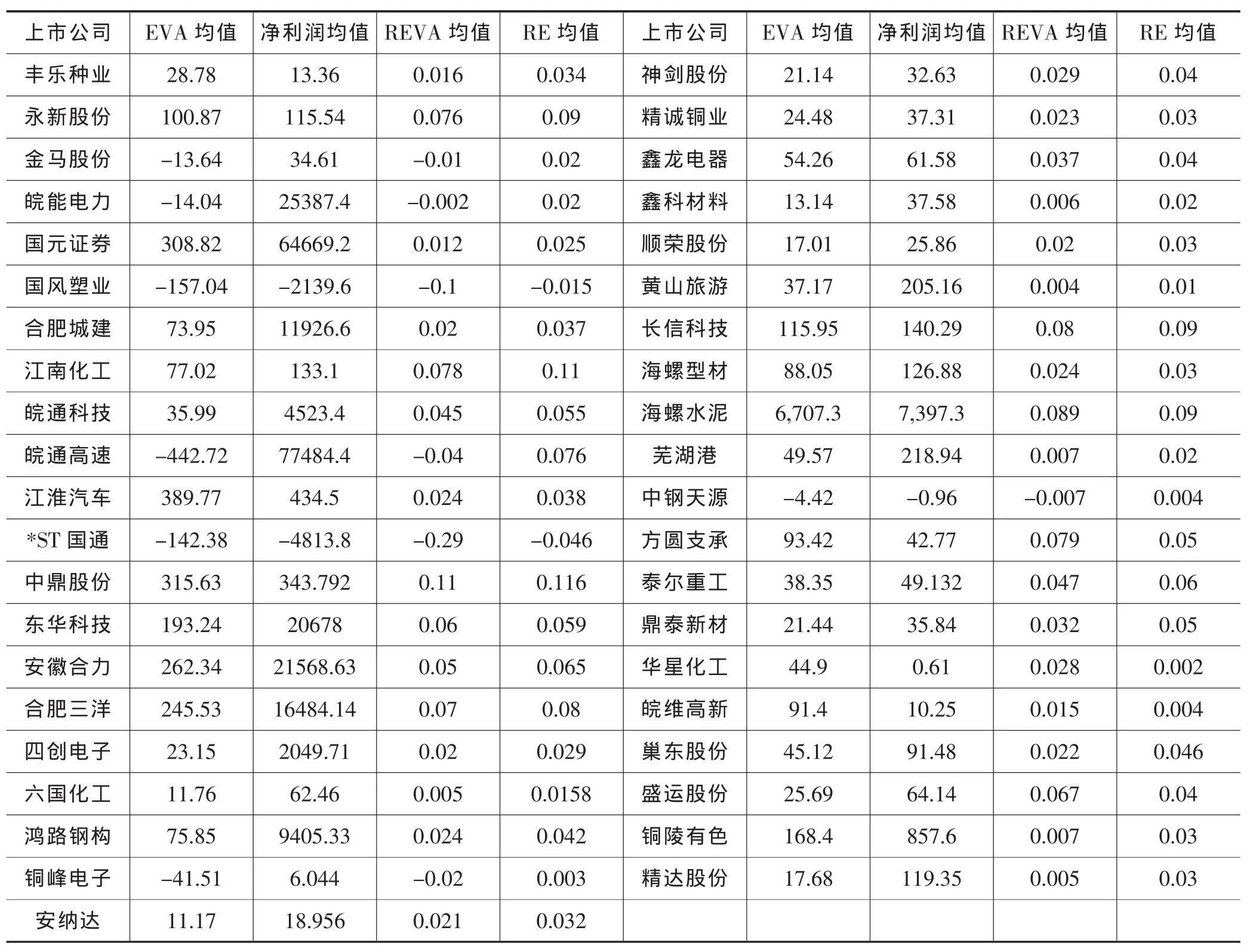

為了消除規(guī)模大的上市公司EVA大的影響,橫向比較REVA(資產(chǎn)經(jīng)營(yíng)利潤(rùn)率)均值和EVA均值,REVA均值高說(shuō)明上市公司的市場(chǎng)價(jià)值高。見(jiàn)表2。

依據(jù)表2數(shù)據(jù)顯示,在2009年至2013年五年間,41家上市公司中有17家上市公司的EVA均值和凈利潤(rùn)均值近似,有11家上市公司的EVA均值和凈利潤(rùn)均值相差甚大。金馬股份、皖能電力、皖通高速、銅峰電子的凈利潤(rùn)均值是正數(shù),EVA均值依然是負(fù)數(shù)。金馬股份、皖能電力、皖通高速、中鋼天源和銅峰電子的RE均值為正,REVA均值為負(fù)值。皖通高速表現(xiàn)最為突出,凈利潤(rùn)均值達(dá)到775億,遠(yuǎn)高于其他40家企業(yè),皖能電力的凈利潤(rùn)均值為253億,但EVA均值都為負(fù)值。六國(guó)化工、皖通科技、永新股份、鴻路鋼構(gòu)、神劍股份、精誠(chéng)銅業(yè)、鑫龍電器、鑫科材料、順榮股份、長(zhǎng)信科技、蕪湖港、精達(dá)股份2009年、2010年和2011年的單位經(jīng)濟(jì)增加值先是上升趨勢(shì),2012、2013年數(shù)值開(kāi)始下降。說(shuō)明這些公司的內(nèi)部經(jīng)營(yíng)能力在下降。數(shù)據(jù)結(jié)果足夠引起上市公司重視。從資產(chǎn)經(jīng)營(yíng)利潤(rùn)率(REVA)和資產(chǎn)收益率(RE)來(lái)看,皖江城市帶上市公司表現(xiàn)都不盡如人意,資產(chǎn)利用效率低,波動(dòng)性大,發(fā)展不平穩(wěn)。

所以傳統(tǒng)的財(cái)務(wù)指標(biāo)并不能很好的橫量企業(yè)的真正價(jià)值。傳統(tǒng)的財(cái)務(wù)指標(biāo)評(píng)價(jià)上市公司的經(jīng)營(yíng)績(jī)效著眼于收入,成本費(fèi)用的度量。與傳統(tǒng)的財(cái)務(wù)指標(biāo)相比,EVA考慮了股權(quán)權(quán)益成本,經(jīng)理人開(kāi)始像股東一樣思考企業(yè)創(chuàng)造的價(jià)值,有效利用公司的資源,特別是資金,加強(qiáng)對(duì)資產(chǎn)負(fù)債表的管理。可以確定哪些業(yè)務(wù)創(chuàng)造價(jià)值,基于量化分析的結(jié)果,用事實(shí)說(shuō)話。

表2 皖江城市帶上市公司價(jià)值REVA均值和RE均值Table2:the mean value of REVA and RE mean values of listed companies in Wan Jiang city belt

五、結(jié)論及建議

綜上所述,雖然皖江城市帶有很多上市公司的營(yíng)業(yè)凈利潤(rùn)值為正,但是EVA為負(fù)值。利用EVA價(jià)值管理體系能更好的衡量皖江城市帶上市公司價(jià)值。從2001年開(kāi)始,我國(guó)對(duì)上市公司會(huì)計(jì)制度的執(zhí)行管理日趨規(guī)范,加大了對(duì)上市公司的管理力度。盡管企業(yè)規(guī)模擴(kuò)大了,但沒(méi)有產(chǎn)生規(guī)模效應(yīng),資產(chǎn)回報(bào)率還有所下降。

所以為了實(shí)現(xiàn)以價(jià)值管理為核心的經(jīng)營(yíng)理念,需要從管理體制和管理辦法上進(jìn)行調(diào)整,轉(zhuǎn)化和調(diào)整的是整個(gè)經(jīng)營(yíng)理念,從單純追求銷售收入、規(guī)模擴(kuò)張轉(zhuǎn)變到追求EVA的穩(wěn)定增長(zhǎng)。基于此,文章提出一些相關(guān)建議:(一)投資于回報(bào)超過(guò)資本成本的項(xiàng)目。在增加某一價(jià)值環(huán)節(jié)的決策時(shí),資本要被投入到收入大于資本成本的業(yè)務(wù),優(yōu)先考慮增量成本和增量收益。(二)從價(jià)值毀滅性項(xiàng)目中抽回資本。對(duì)不能創(chuàng)造大于資本成本的業(yè)務(wù),從中撤出資本或清算。以比投資資本增加更快的速度增加市場(chǎng)價(jià)值或者以比市場(chǎng)價(jià)值減少更快的速度減少資本投入時(shí)都可以為股東創(chuàng)造價(jià)值。

當(dāng)然,EVA法也存在一些不足有:(一)EVA的計(jì)算比較復(fù)雜,需要會(huì)計(jì)調(diào)整事項(xiàng)較多;(二)盡管EVA能夠最大限度地阻止企業(yè)管理當(dāng)局操縱利潤(rùn)的可能性,但還是無(wú)法應(yīng)對(duì)管理當(dāng)局在主營(yíng)業(yè)務(wù)科目上的造假行為,能夠更加準(zhǔn)確地反映皖江城市帶上市公司價(jià)值,對(duì)于企業(yè)價(jià)值評(píng)估活動(dòng)具有重要參考意義。

[1].Deb,Das,Rakshit,EVA based performance measurement:an ease study of Dabur lndia limited[J].Vidyasagar University Journal of Comrnerce,2006,(3).

[2]Stewart Bennett.EVA Momentum:The One Ratio That Tells the WholeStory[J].JournalofAppliedCorporateFinance,2009,(l):74-86.

[3]Hamilton.Janet,Rahman.Shafiqur.EVA:Does Size Matter[J].Review of Pacific Basin Financial Markets&Policies.2009,6(2) :267-287.

[4]Bhanawat.Shurveer S.A Critical Study of Shareholders’Wealth Creators and Destroyers in Different Sectors of Indian Manufacturing Industry[J].IUP Journal of Accounting Research&Audit Practices.2011,10(4):39-52.

[5]JohnM.Griffith.The Search for the Best Financial Performance Measure[J].Financial Analysts Journal.2004,(53):20.

[6]李雙燕,衛(wèi)民堂,金超.MVAEVA在企業(yè)價(jià)值評(píng)估中的應(yīng)用比較[J].現(xiàn)代管理科學(xué),2005,(9):17-18.

[7]孫紅梅.EVA在中國(guó)應(yīng)用的思考,北方經(jīng)貿(mào)[J].2009,(2):12-18.

[8]王攀娜.基于 EVA的公司價(jià)值有效性實(shí)證分析[J].財(cái)會(huì)通訊,2009,(2).

[9]史富蓮,劉曉昕.基于EVA的電力上市公司績(jī)效與內(nèi)部治理結(jié)構(gòu)關(guān)系實(shí)證分析[J].財(cái)會(huì)通訊,2006,(10).

[10]王燁.EVA體系在保險(xiǎn)公司經(jīng)營(yíng)管理中的應(yīng)用研究[J].保險(xiǎn)研究.2008,(10):26-29.

[11]楊艷艷.央企實(shí)施EVA考核的困難和對(duì)策[J].會(huì)計(jì)之友,2012,(2):37-42.

[12]王圓圓.EVA不是業(yè)績(jī)?cè)u(píng)價(jià)的萬(wàn)能藥[J],經(jīng)營(yíng)管理者,2006,(4):57-60.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30