鋼鐵企業價值評估與模糊數學原理之我見

2014-01-27 05:04:10張潔慧

商業文化 2014年12期

張潔慧

摘 要:本文是在鋼鐵行業兼并浪潮背景下對企業價值評估過程進行研究,在市場法比率乘數應用過程中,主要采用模糊數學原理篩選對比公司并進行差異調整。利用上市公司的財務數據,用嚴謹的數學方法進行篩選和調整,能克服主觀性差,不易操作的缺點,體現資產評估估值的客觀性,同時也增加鋼鐵企業兼并價值的可靠性。

關鍵詞:企業價值評估;市場法;模糊數學

中圖分類號:O159 文獻標識碼:A

隨著經濟結構調整、行業整合和產業升級的不斷推進,并購重組已成為我國證券市場發揮優化資源配置、價值發現等功能的主要手段之一。我國《國民經濟和社會發展十二五規劃綱要》指出,十二五期間(2011-2015年)國家將以汽車、鋼鐵、水泥、機械制造、電解鋁、稀土、電子信息、醫藥等行業為重點,推動優勢企業實施強強聯合、跨地區兼并重組,提高產業集中度。尤其是鋼鐵行業,急需進行并購重組,以求得更大的生存發展空間。對于鋼鐵企業而言,加快兼并重組的時機已經來臨。并購重組的核心是價值發現與價值再造,企業估值是證券市場重要的投資分析和管理工具。尤其是對于非上市公司,它在參與并購重組時自身企業價值的評估更加值得關注。

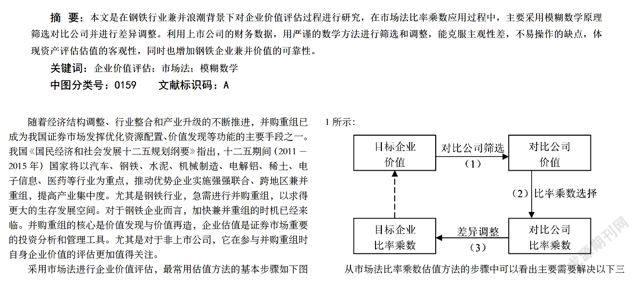

采用市場法進行企業價值評估,最常用估值方法的基本步驟如下圖1所示:

從市場法比率乘數估值方法的步驟中可以看出主要需要解決以下三大關鍵技術問題:(1)對比公司的篩選;(2)比率乘數的選擇;(3)對比公司與目標企業比率乘數的差異調整。本文主要在第一個關鍵技術即對比公司的篩選中運用模糊數學的原理進行探討。

一、模糊數學原理應用基本概念

模糊數學原理應用的核心思路是應用模糊模式識別與目標公司最為貼近的一個或幾個可比公司,在此中間,要用到擇近原則與模糊綜合評判。

(一)隸屬度

論域E上的模糊集合A由隸屬函數表征,其中xE, (x)在區間[0,1]上取值,代表x在模糊集合A中的“資格等級”,也可以說是x對A的“隸屬程度”,簡稱隸屬度(張宗元,1991)。此概念運用在企業價值評估中,就是可比公司與目標企業在某種特征因素上相符程度的數量表示。

(二)從優隸屬度

由于各評價指標特征值對于方案評價來說,有的是越大越優(平均值),有的是越小越優(方差),因此,對于不同的隸屬度分別采用不同的計算公式。從優隸屬度可采用如下形式計算:

越大越優型:

越小越優型:

式中:為第j個事物第i項特征所對應的量值;分別為各事物中每一項特征所有量值中的最大值和最小值。

(三)貼近度和擇近原則

貼近度是指兩個模糊子集之間彼此相似的程度。貼近度在[0,1]之間,當貼近度等于1時,稱兩個模糊子集完全貼近,當貼近度等于0時,稱兩個模糊子集完全不貼近,貼進度值越大,子集貼近程度越大。運用在企業價值評估中,由特征因素值組合成的可比公司,與目標企業之間的貼近度,越接近于1越理想。

(四)模糊綜合評判

模糊綜合評判決策是對受多種因素影響的事物作出全面評價的一種十分有效的多因素決策方法。在實際工作中,對一個事物的評價(或評估),常常涉及多個因素或多個指標,這時就要求根據這多個因素對事物作出綜合評價,而不能只從某一因素的情況去評價事物,這就是綜合評判。企業價值評估是一項復雜的工作,影響企業價值的因素也不是單一的,所以要分析各個特征因素的不同情況,運用綜合評判來對可比公司作出客觀評價。

二、運用模糊數學的原理篩選可比公司

結合上述相關概念和原理,使用模糊數學中的擇近原則,建立如下的模型,基于目標企業與對比公司的財務指標來篩選對比公司。設某行業有個對比公司(上市公司)的財務指標(五年平均),用表示第個對比公司的特征向量,表示第個對比公司的價值向量,得到特征矩陣和價值矩陣:

計算目標企業與各個對比公司之間的貼近度,按由大到小排序,記為,相應的對比公司的價值為。即與目標企業最相似(貼近度最大)的對比公司的價值為,次相似的為,依次類推。

其中特征因素分別為利潤總額、凈利潤、銷售收入、稅息折舊/攤銷前收益(EBITDA)、稅后現金流(NOIAT)、固定資產凈額、資產總計、凈資產總計、調整后資產、調整后凈資產這10項。在此模型中,以相應比率乘數的分母指標作為特征因素,根據從優隸屬度原則可以求得各指標對應的隸屬度,所以在該模型中還要解決的關鍵問題就是求特征因素的組合權重。

三、模糊數學原理海明威貼近度中特征因素權重的確定

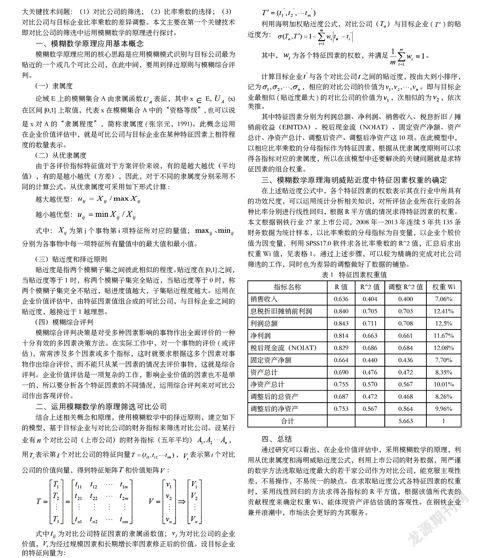

在上述貼近度公式中,各個特征因素的權數表示其在行業中所具有的功效尺度,可以運用統計分析相關知識,對所評估企業所在行業的各種比率分別進行線性回歸,根據R平方值的情況求得特征因素的權重。本文根據鋼鐵行業27家上市公司,2008年—2013年連續5年共135條財務數據為統計樣本,以比率乘數的分母指標為自變量,以企業個股價值為因變量,利用SPSS17.0軟件求各比率乘數的R^2值,匯總后求出權重Wi值,見表格1。通過上述步驟,可以較為精確的完成對比公司篩選的工作,同時也為差異的調整做好了數據的鋪墊。

四、總結

通過研究可以看出,在企業價值評估中,采用模糊數學的原理,利用從優隸屬度和海明威貼近度公式,利用上市公司的財務數據,用嚴謹的數學方法選取貼近度最大的若干家公司作為對比公司,能克服主觀性差,不易操作,不易統一的缺點。在求取貼近度公式各特征因素的權重時,采用線性回歸的方法求得各指標的R平方值,根據該值所代表的貢獻程度來確定權重Wi,能體現資產評估估值的客觀性。在鋼鐵企業兼并浪潮中,市場法會更好的為其服務。