上海能源形勢和能源需求預測分析

2014-02-07 06:53:19毛俊鵬任庚坡李琦芬

上海節能 2014年2期

毛俊鵬 任庚坡 李琦芬

1上海電力學院能源與機械工程學院2上海市節能監察中心

上海能源形勢和能源需求預測分析

毛俊鵬1任庚坡2李琦芬1

1上海電力學院能源與機械工程學院2上海市節能監察中心

總結了10年來上海能源發展對國民經濟發展的支撐及能源結構、能源污染物排放、能源利用效率等方面的能源基本情況,分析了中國能源供需格局的變化、上海能源發展面臨的制約因素、上海工業能源用能行業集中等方面面臨的能源挑戰,并采用中長期能源選擇規劃模型與相關用能領域的預測模型相結合的方法預測了上海2015年和2020年上海工業、建筑、交通領域的用能需求。

能源消費彈性系數;能源結構;能源效率;能源需求預測

1 上海能源的基本情況

1.1 能源發展支撐了國民經濟的較快發展

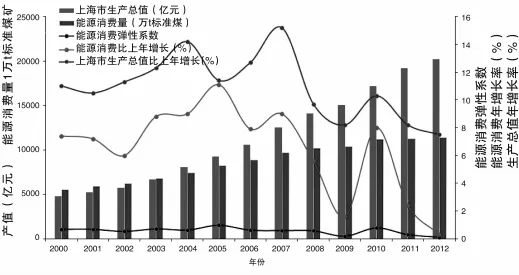

圖1為2000-2012年上海生產總值和能耗總量情況[1]。由圖可知,近12年來,上海經濟社會保持良好發展勢頭,國民生產總值從2000年的4771億元增加到2012年的20182億元,年均增速達12.8%(現價);全市能源消費總量由2000年的5499萬t標準煤增長至2012年的11362萬t標準煤,年均增速為6.2%;過去12年的平均能源消費彈性系數為0.49,全市的能源發展與經濟社會發展基本相適應。

1.2 一次能源結構不斷優化

圖2為2001-2012年上海一次能源消費結構分布圖。由圖可知,上海一次能源消費總量呈逐年遞增的趨勢,但煤品消費比重總體上呈下降趨勢,而油品、凈調入電及其它發電和天然氣比重總體上呈遞增趨勢,十年來,上海一次能源消費結構不斷優化,對于利用效率低、污染排放嚴重的煤品能源消費得到了有效控制。

1.3 能源行業污染物排放大幅減少

圖1 2000-2012年上海市生產總值和能耗總量情況

圖2 2001-2010年上海一次能源消費結構分布圖

表1 2007-2012年上海主要污染物排放情況

表1為2007-2012年上海主要污染物排放情況[1]。由表可知,上海可吸入固體顆粒物、二氧化硫及二氧化氮排放量在2007年的基礎上分別削減19.3%、58.2%和14.8%,PH值總體呈上升趨勢,酸雨頻率有反復,但總體呈下降趨勢。

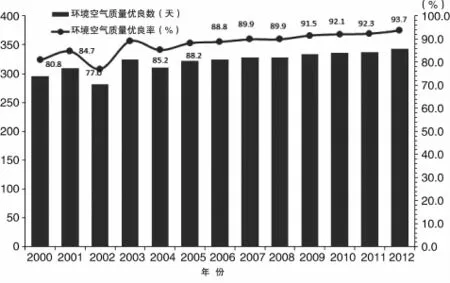

圖3為2000-2012年上海環境空氣質量情況[1]。由圖可知,上海環境空氣質量優良天數總體上逐年增加,環境空氣質量優良率由2000年的80.8%增加至2012年的93.7%,增幅16.0%。

1.4 能源利用效率明顯提高

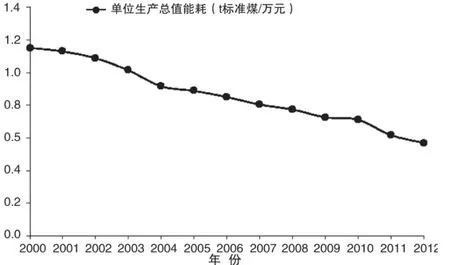

圖4為2000-2012年上海單位生產總值能耗趨勢圖[1]。由圖可知,近12年來,上海單位生產總值能耗逐年下降,由2000年的1.152t標準煤/萬元下降為2012年的0.570t標準煤/萬元,下降幅度50.5%。

2 上海面臨的能源挑戰

2.1 中國能源供需格局將發生深刻改變

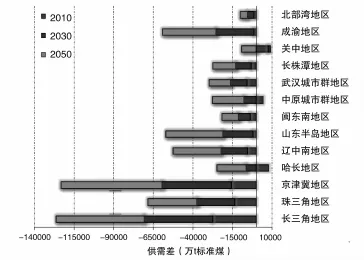

圖5為我國主要用能區域化石能源未來供需差變化趨勢圖[2]。由圖可知,在未來40年內,長三角地區化石能源供需差最大,其次是京津冀地區。隨著中西部地區的快速發展,未來中西部傳統的能源資源輸出地區,能源自用率將會越來越高,中原地區、關中地區、成渝地區這三大中西部主要城市區域,將逐步由化石能源的凈調出區或自給區轉變為凈調入區。

2.2 上海能源發展的制約因素

為支撐創新驅動、轉型發展的發展戰略,上海需要一定發展速度的能源保障,但長期看來,上海能源發展面臨諸多制約:一是能源資源缺乏。一次能源均需市外調入,能源對外依存度超過99%,除海上風能資源較為豐富外,太陽能屬于四類地區,生物質能以城市垃圾為主;二是地理條件制約。上海地處長江三角洲頂端,市外輸電送氣通道建設受地理條件制約,且市域范圍內無建設核電廠址條件;三是環境容量有限。本市環境容量接近飽和,環境空氣質量與營造“生態宜居”綠色家園的目標相比尚有較大差距。

2.3 上海工業能源消費行業集中度高

表2為2012 年上海市重點用能行業能效情況[3]。由表可知,上海工業重點耗能行業主要集中在黑色金屬冶煉及壓延加工業,石油加工、煉焦及核燃料加工業,化學原料及化學制品制造業,電力、熱力的生產和供應業,非金屬礦物制品業。這五大行業用能量達到4226.32 萬噸標準煤,占規模以上工業用能量的78.9%,產值占規模以上工業總產值的23.5%,產值能耗是規模以上工業產值能耗的3.38 倍。

圖3 2000-2012年上海環境空氣質量情況

圖4 2000-2012年上海單位生產總值能耗趨勢圖

圖5 中國主要用能區域化石能源未來供需差變化趨勢圖

3 上海“十二五”、“十三五”用能預測分析

3.1 預測模型的建立

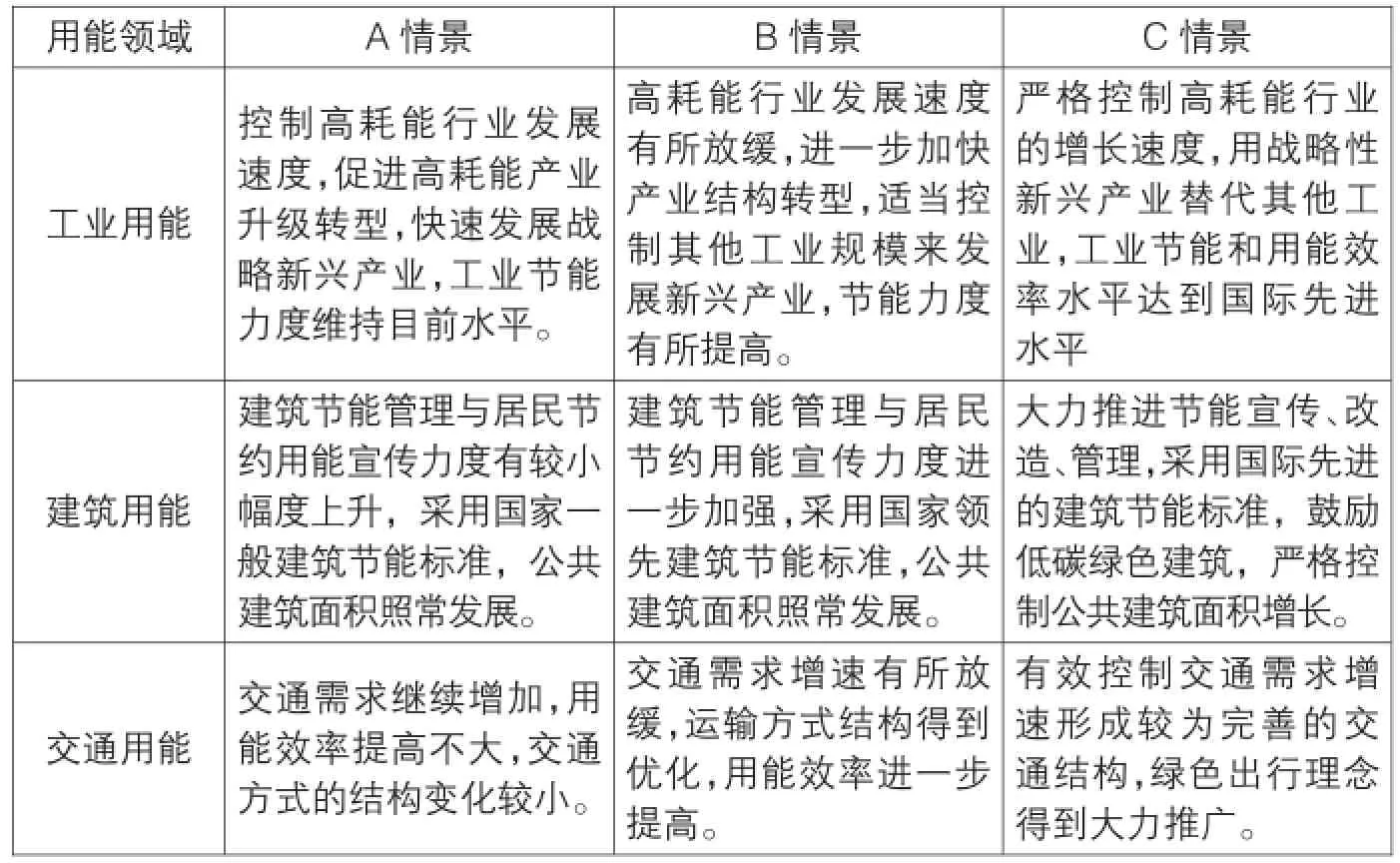

本文采用中長期能源選擇規劃模型與相關用能領域的預測模型相結合,并將構建的模型應用到不同的情景下進行模擬,預測上海“十二五”、“十三五”期間的能源需求量。為了較為清晰的表示整個能源系統的影響因素,準確反應各用能領域的增長趨勢,模型中將能源需求模塊劃為為工業用能、交通用能和建筑用能三個子模塊,并在模型中依次逐漸加強節能減排力度而設置A,B,C三個情景,如表3所示。

為了更好的實現上海市“四個率先”的要求和自身的“創新驅動、轉型發展”的內在需要,本文以在C情景下的預測結果來做上海市“十二五”、“十三五”的用能預測分析。

表2 2012年上海市重點用能行業能效情況

表3 預測模型情景

3.2 模型部分預測結果及分析

使用3.1節中的預測模型,分別得出了2015年和2020年工業,建筑和交通的用能結構情況,并將其與2010年用能結構情況比較,如圖6所示。

比較分析2010年,2015年及2020年能源消耗結構變化趨勢圖可以看到上海終端能源消費結構將會發生較顯著變化,結構趨于更加合理。隨著上海市“十二五”,“十三五”期間的產業結構不斷地調整優化,高耗能產業的增長速度的嚴格控制,工業節能及用能效率將進一步提升,使得工業用能比例逐年降低,到“十三五”期末工業用能將不到全市用能的50%,從側面也推進了建筑用能和交通用能比例的上升,而“十二五”,“十三五”期間的服務行業等第三產業的快速發展等原因也將進一步推高建筑和交通的用能比例。

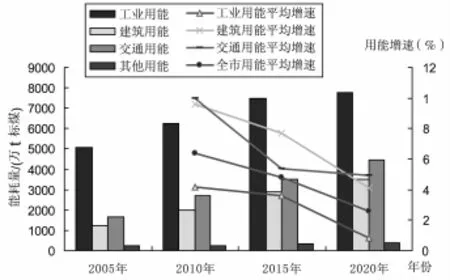

為了進一步預測反映上海市工業領域,建筑領域,交通領域的用能走勢,全市用能趨勢情況,及深層次的分析產生這種現象的原因,本文利用模型中得到的數據并與2005年,2010年情況相比較得到如圖7所示的結果。

由圖7上海市“十二五”、“十三五”期間能耗及增速情況分析可知:上海市總能耗將進一步增加,但在工業、建筑、交通領域用能增長規律的共同作用下,上海全市用能的增速將趨于放緩。十一五期間的平均增速為6 %左右,用能平均增速從“十二五”期間的約5%放緩至“十三五”期間的約2.5%。造成這種現象的原因可分別從工業,建筑,交通三個領域的用能情況來分析。

其中工業領域能耗方面,伴隨著鋼鐵行業達產,石化行業搬遷,化工行業擴能,戰略新興產業加速,工業用能將繼續保持穩定增速,從圖7可以看到工業用能將會從2010年的約6300萬t標煤增加到2020年的7800萬t標煤左右。對比來看,工業用能在三大領域中增速最慢,反映出了一定的產業結構調整效果。且在“十二五”“十三五”期間工業節能水平和用能效率均有所提高,高耗能產業的進一步控制,低載能高附加值等新興產業的適當發展,都使得工業用能增速將有所放緩,由2010年的平均增速4%左右放緩至“十二五”期間的約3.5%,“十三五”期間的0.5%左右。因此未來期間應加大產業結構調整力度,進一步提升工業節能水平和用能效率。

在交通用能領域方面,為了更詳細的反應交通能耗情況,將交通用能分為對外交通用能和市內交通用能,在模型中得到的更加詳細相關近似數據如表4所示:

圖6 上海市能源消耗結構變化趨勢圖

圖7 上海市“十二五”“十三五”期間能耗及增速情況

表4 2010~2020年上海交通能耗需求預測

從圖7和表4分析可以得出,隨著上海市國際航運中心的加快建設,高速公路網,高速鐵路網的基本建成,居民人均收入的增加,市民生活水平不斷提高,旅游行業進入繁榮發展階段,促使對外交通能耗快速增長,也促進了市內交通用能需求的增加。同時市內軌道交通不斷新建完善,上海市人口數量的進一步增加,國家汽車節能補貼政策范圍擴大,新能源汽車等新興產業快速發展均會使得市內交通用能持續增長。在圖7中可以看到交通用能將從2010年的約2700萬t標煤將增加到2020年的4600萬t標煤左右。從表4進一步分析可得到對外交通用能貢獻了交通用能較大的增量。但交通增速將趨于放緩,2010年的平均增速約為10%,降到“十二五”、“十三五”期間的約5.5%和約5%,這主要是因為在“十三五”期間國際航運中心將基本建成,人口增長數量趨于緩和,居民文明出行,綠色出行的環保理念進一步深入等原因造成的。

在建筑用能領域方面,隨著上海市加快建設“四個中心”,公共面積與人口仍將維持較快增速,建筑用能將會繼續增加,從圖7中可以看到建筑用能從2010年的約1900萬t標煤,將增加到2020年約3600萬t標煤。而在“十三五”期間,“十二五”中期開工建筑的完工,人口持續導入,環境土地資源承載能力的限制,建筑節能標準的進一步嚴格,建筑用能增速將會進一步放緩,平均增速將從2010年的約9.8%降到2020年的4.0%左右。

圖7總體分析來看,建筑用能和交通用能增速明顯大于工業用能增速,他們將是上海市未來最主要的兩大能耗增長點。可以預見的是今后上海市用能結構將會繼續變化,建筑和交通領域的能耗占比會進一步上升,到一定時期,這三者的能耗比將會趨于相當。

4 結論和建議

(1)上海能源發展支撐了國民經濟的較快發展,全市的能源發展與經濟社會發展基本相適應;上海一次能源結構日趨合理,隨著“十二五”期間燃煤(重油)鍋爐天然氣改造等工程的實施,能源結構將更加清潔、優化;隨著能源行業污染物排放大幅減少、能源利用效率明顯提高,上海環境空氣質量優良天數總體上逐年增加。

(2)中國能源供需格局將發生深刻改變,建筑用能和交通用能將是上海市未來最主要的兩大能耗增長點,工業用能依然占據較大的用能比例,加之上海能源發展面臨諸多制約因素,以及上海工業能源消費行業集中度高,建議進一步控制高能耗產業的發展,調整優化產業結構、提升產業節能水平和用能效率,大力發展低載能高附加值的戰略性新興產業和服務業,進一步擴大汽車節能補貼政策范圍,鼓勵戰略新興產業的發展。

(3)為優化調整能源供應結構和產業結構,建議本市大力發展新能源和可再生能源產業。大力發展新能源可以逐步改善一次能源為主的能源結構,并能緩解與能源相關的環境污染問題。隨著新能源技術發展及各項政策效應的逐步呈現,開發利用新能源的成本將明顯下降,為本市清潔能源利用,產業結構升級帶來歷史性機遇。借助國家支持上海率先應用新能源、建設智能電網的契機,本市的新能源發展將呈現突破瓶頸、以點帶面的加速發展階段。

(4)預計“十二五”、“十三五”期間,上海市能源消費總量仍將保持增長態勢,但隨著產業結構的不斷優化,多方面因素造成工業,交通,建筑用能領域增速的降低,“十三五”期間,上海市能源消費總量增速將進一步放緩。

[1]《上海統計年鑒2013》

[2]《科學發展的2030年國家能源戰略研究報告》

[3]《上海能源統計年鑒2013》

上海景峰制藥股份有限公司積極開展節能技改

位于寶山區的上海景峰制藥股份公司,近年來,從四個方面推進節能技術改造,成效顯著。

一是產品生產工藝節能。公司主要產品玻璃酸鈉原料藥的工藝過程產生大量廢乙醇。2012年6月,公司投資32萬元對廢乙醇的回收利用項目進行改造,當年8月份正常投入使用。每年節約乙醇折合標準煤47.7噸。二是主車間共用系統節能。公司對空調壓縮機、空調冷水機組、鍋爐、純化水系統、注射用水系統、廢熱水余熱回收系統、照明系統、廠區蒸汽管道等方面進行節能技改,改造后年節約標煤約380噸。三是辦公及生活區域節能。公司通過更換節水型水龍頭年節水2000噸;節能反滲透水沖洗廁所、沖洗地面,年節水約1200噸水。四是生產運行過程節能。公司嚴格計劃用電,安排大功率設備運行時間在“平”“谷”時段;建立標準成本管理,動態監控成本控制情況;縮短單位產品標準工時和能耗,降低原輔料單位耗用量。

(區經委)

Shanghai Energy Situation and Energy Demand Forecast

Mao Junpeng,Ren Gengpo,Li Qifen

This article summarizes the fundamental state of energy consumption of Shanghai, such as its contribution to local economy,energy structure,energy emission,energy efficiency. Basedonthat,itanalysisthechangesinthedemandandsupplysitesofChina,the constraints in Shanghai energy consumption,and the problem of high industrial concentration in Shanghai.Finally,itforecaststheenergydemandofShanghaiindustry,buildingand transportation in 2015 and 2020.

energy consumption elasticity coefficient,energy structure,energy efficiency, energy demand forecast

毛俊鵬,1987-,男,上海電力學院能源與機械工程學院研究生,研究方向為節能數據發掘和應用。

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

兒童時代·快樂苗苗(2022年4期)2022-06-05 07:17:08

中國核電(2021年3期)2021-08-13 08:56:36

少先隊活動(2021年5期)2021-07-22 09:00:02

環境衛生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(2020年11期)2020-12-28 01:22:42

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

人民中國(日文版)(2015年10期)2015-04-16 03:53:59