償二代對財產保險公司經營影響淺析

2014-02-11 03:31:45中國太平洋財產保險股份有限公司

上海保險 2014年7期

關鍵詞:風險管理

金 鵬 中國太平洋財產保險股份有限公司

償二代對財產保險公司經營影響淺析

金 鵬 中國太平洋財產保險股份有限公司

2013年5月,中國保監(jiān)會發(fā)布了《中國第二代償付能力監(jiān)管制度體系整體框架》,確立了定量資本要求、定性監(jiān)管要求和市場約束機制等償付能力監(jiān)管三支柱框架體系。2014年4月,中國保監(jiān)會公布了《保險公司償付能力監(jiān)管規(guī)則第1-8號》(征求意見稿),包含了“償二代”第一支柱的實際資本、最低資本和財產保險公司的保險風險、市場風險、信用風險最低資本等5項規(guī)則,以及第二支柱的分類監(jiān)管、風險管理要求與評估、流動性風險等3項規(guī)則。征求意見后,保監(jiān)會將公布正式規(guī)則,并開始試運行。“償二代”規(guī)則的出臺將對財產保險公司的經營活動產生深刻影響。雖然在細節(jié)方面還可能會有調整,但“償二代”下財產保險公司的主干技術標準已初步明確。筆者將根據該征求意見稿進行分析。

一、“償二代”與“償一代”的主要區(qū)別

“償二代”的全稱是“中國風險導向的償付能力體系”,這個名稱精準地概括了“償二代”的重要特點,即以風險為導向,充分體現(xiàn)了保監(jiān)會“放開前端、管住后端”的監(jiān)管思路。其與“償一代”的主要區(qū)別有:

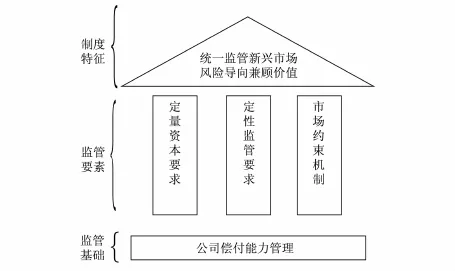

一是“償二代”的框架體系更科學。“償二代”整體框架由制度特征、監(jiān)管要素和監(jiān)管基礎三大部分構成,既借鑒了歐洲S o l v e nc yⅡ和美國R B C等監(jiān)管體系的部分先進經驗,又特別針對新興市場的特點在資本使用效率、定性監(jiān)管、制度建設的適應性和動態(tài)性等方面積極創(chuàng)新和突破,比“償一代”的框架體系更加科學。其制度特征為實行全國統(tǒng)一監(jiān)管,考慮新興市場發(fā)展特點,風險導向同時兼顧價值。“償二代”確立了定量資本要求、定性監(jiān)管要求和市場約束機制等償付能力監(jiān)管三支柱。“償二代”的監(jiān)管基礎是保險公司內部償付能力管理。

二是“償二代”的最低資本構成更全面。在“償一代”下,財產保險公司的最低資本只與保險業(yè)務相關,市場風險、信用風險等并不需要計量最低資本,只需在計算實際資本時作一定比例的扣除。而在“償二代”下,最低資本的構成包括量化風險的最低資本,即保險風險、市場風險、信用風險等對應的最低資本;控制風險的最低資本;附加資本,包括逆周期附加資本、國內系統(tǒng)重要性保險機構的附加資本、國際系統(tǒng)重要性保險機構的附加資本等。

三是“償二代”的最低資本計量規(guī)則更精細化。以保險業(yè)務為例,“償一代”下,最低資本只與財產保險公司的自留保費或賠款金額有關,而與險種無關。但實際上,企財險的10 0元自留保費和車險的10 0元自留保費的風險水平差異很大。這種差異在“償二代”下得到了充分體現(xiàn)。“償二代”在計量保險風險的最低資本時,將險種細分為車險、財產險、船貨特險、責任險、意健險、農業(yè)險、信用保證險等七類,根據風險水平差異規(guī)定了不同險種的保費風險因子和準備金風險因子,同時還需要根據險種綜合成本率情況進行保費風險資本的調整,準備金風險還需要根據未決賠款準備金回溯偏差率來調整。“償二代”還明確對巨災風險提出了資本要求,運用巨災模型為基礎進行計量。市場風險根據不同的資產類別,細分為利率風險、權益風險、房地產風險、境外資產風險和匯率風險,以會計報表為基礎提出差異化的資本計量方法。最低資本要求從高到低分別為權益類資產、固定收益類資產、存款類資產。

圖1 中國“償二代”框架體系示意圖

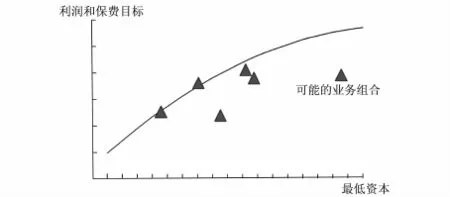

圖2 “償二代”下業(yè)務預算優(yōu)化的示意圖

四是“償二代”的實際資本計量更科學。認可資產方面,“償二代”下絕大部分資產以會計賬面價值為認可價值,而“償一代”需要對賬面價值進行一定比例的扣減;“償二代”下無形資產(土地使用權除外)、商譽、長期待攤費用等則列為非認可資產。認可負債方面,“償二代”下準備金風險計量以會計準則為基礎,將農險大災準備金確認為非認可負債,而“償一代”下準備金計量以法定準則為基礎。“償二代”還根據屬性對資本進行了分級,先分為核心資本和附屬資本,再分為一級資本和二級資本。房地產公允價值增值部分不計入核心資本,但可計入附屬資本,一定程度上遏制了部分公司通過房地產價值重估來提高償付能力充足率的做法。

五是“償二代”對定性監(jiān)管要求更有針對性。“償一代”并沒有系統(tǒng)地提出定性監(jiān)管要求。分類監(jiān)管是“償二代”定性監(jiān)管要求的重要組成部分。對難以量化的操作風險、戰(zhàn)略風險、聲譽風險和流動性風險進行評價,然后綜合量化風險和難以量化風險的評價結果,對保險公司的償付能力風險進行風險綜合評級,分為A、B、C、D類四檔。針對不同的風險綜合評級公司,監(jiān)管機構可以采取相應的監(jiān)管措施。“償二代”還對保險公司的風險管理能力提出了具體而詳細的要求,不僅規(guī)定了風險管理組織架構、風險管理制度和績效考核,明確提出風險管理工具包括全面預算、資產負債管理、資本規(guī)劃與配置、經濟資本和壓力測試、信息系統(tǒng)建設等,還對各類風險的管理提出具體要求。風險管理能力的評估結果將直接影響最低資本,風險管理能力強的保險公司,所需最低資本將減少;風險管理能力弱的保險公司,所需最低資本將增加。

二、“償二代”對財產保險公司經營的主要影響

作為全新的監(jiān)管體系,“償二代”將對財產保險公司經營產生全面而深遠的影響。主要體現(xiàn)在:

一是資本管理領域。“償二代”影響最直接的無疑是資本管理領域,資產的認可方式、負債的認可方式、資本的分級管理以及最低資本的構成和計量方式都發(fā)生很大變化,這都將影響償付能力管理體系。資本的分級管理也將對資本補充方式的選擇產生影響。

二是業(yè)務策略和預算領域。如前所述,不同險種的最低資本要求根據風險水平來確定。在征求意見稿中,車險的最低資本按規(guī)模從7.0 5%到9.3 0%不等,而財產險的最低資本從25.6%到40.2%不等。也就是說即使自留保費一樣,財產險的資本占用情況是車險的3.5倍到4.5倍。這不但體現(xiàn)了不同險種的風險差異,更是提醒財產保險公司在制定業(yè)務策略和預算時應考慮到風險水平。在“償二代”下,僅僅將綜合成本率等傳統(tǒng)財務指標作為制定業(yè)務策略的依據是遠遠不夠的,還需要將資本占用率或者風險水平考慮進去,運用經風險調整的收益率(RiskAdjusted Returnon Capital)等指標來進行輔助決策。“償二代”在確定最低資本時,還考慮了不同險種的相關性。因此在進行業(yè)務預算時,需要考慮不同險種相關性和不同區(qū)域間的相關性,以優(yōu)化業(yè)務結構,從而達到在特定利潤和保費規(guī)模目標下資本要求最小化。業(yè)務組合優(yōu)化是一個復雜的過程,嚴格來說是一個多維坐標下的優(yōu)化。圖2用二維圖做了簡化展示。

三是風險管理領域。“償二代”明確提出了控制風險的最低資本要求,也就是根據保險公司風險管理能力來增加或減少資本。根據征求意見稿,風險管理能力優(yōu)秀的保險公司,最低資本可以降低10%,而風險管理能力差的保險公司,最多需要增加4 0%的最低資本。因此風險管理將不再是可有可無的職能,其重要性將大幅提升。在此背景下,財產保險公司應健全風險偏好和限額體系,通過多維度的風險限額設定落實風險偏好,對保險、市場、信用、操作、戰(zhàn)略、聲譽各類風險管理分別建立管理制度,落實管理部門,建立運行機制,將風險管理嵌入公司經營預算、資產負債管理、資本規(guī)劃與配置等核心的經營決策流程中,全面提升風險管理在公司經營管理中的價值。

四是投資領域。在“償二代”下,不同的投資資產有不同的風險因子,股票、未上市股權等權益類資本占用將被大幅提高,同一投資資產由于計價方式不同導致風險資本要求不同。因此,在進行戰(zhàn)略性資產配置和收益率測算的同時,也要考慮資本占用情況,同時也要考慮相關性情況。根據征求意見稿,利率風險和權益價格風險的相關性、利率風險和房地產價格風險的相關性都是負的,在資產配置時就可以合理利用這一點,從而達到優(yōu)化最低資本要求的目的。“償二代”根據股指期貨套期保值效果來減少權益價格風險的資本要求,從而鼓勵保險公司運用衍生工具來進行風險對沖。

五是再保險領域。在以風險為導向的“償二代”體系中,再保險對尾部風險的管理功能定位更加清晰,從而有利于進一步發(fā)揮再保險的風險管理價值。在“償二代”下,根據再保交易對手的償付能力狀況、境內外屬性、有無第三方擔保等來確定對應收再保款項的資本要求。特別需要說明的是,境外再保險人對應的應收再保款項資本要求明顯高于境內再保險人,這也是進行再保險安排時需要予以重視的因素。

六是績效考核領域。“償二代”明確提出將風險管理執(zhí)行情況和效果納入公司績效考核體系,同時明確指出了各類部門和分管領導的風險管理相關指標考核權重。對于I類保險公司,在投資、精算等職能部門及分管領導的考核指標中,風險管理相關指標的權重不應低于3 0%;在風險管理部門及分管領導的考核指標中,風險管理相關指標的權重不應低于7 0%;其他職能部門及分管領導的考核指標中,風險管理相關指標的權重不應低于2 0%。Ⅱ類保險公司可結合公司自身管理實際情況設置符合公司風險管理需要的風險指標權重,但不得為零。這種要求體現(xiàn)了風險管理三道防線的基本理念,強調風險管理的全員責任,產品銷售、產品管理、投資、精算和風險管理等相關部門都應承擔風險管理的職責,相應的績效評價因素也應反映到各部門的關鍵指標考核中。

猜你喜歡

世界最新醫(yī)學信息文摘(2021年12期)2021-06-09 08:37:56

現(xiàn)代經濟信息(2020年34期)2020-06-08 06:02:18

商周刊(2018年23期)2018-11-26 01:22:28

消費導刊(2018年10期)2018-08-20 02:57:02

中國衛(wèi)生標準管理(2015年1期)2016-01-14 03:41:26

當代經濟(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13

無錫職業(yè)技術學院學報(2014年2期)2014-02-28 17:53:16

黨政干部論壇(2014年3期)2014-02-27 09:19:21

中國工程咨詢(2014年8期)2014-02-16 06:31:00