調整失業保險繳納標準之建議

2014-02-11 03:31:46杜選廈門大學

上海保險 2014年7期

關鍵詞:標準

杜選 廈門大學

調整失業保險繳納標準之建議

杜選 廈門大學

失業保險費繳納標準是享受失業保險制度的基礎之一,本文將繳納標準分為繳費率和繳納時間。繳費率即個人和單位繳納失業保險費的費率;繳納時間即失業人員要領取失業保險金必須繳納一定的時間。我國《社會保險法》(2011)規定:職工應當參加失業保險,由用人單位和職工按照國家規定共同繳納失業保險費。失業人員失業前,用人單位和本人已經繳納失業保險費滿一年的,失業人員可以從失業保險基金中領取失業保險金。

國內學者對失業保險費繳納標準的研究觀點各異。有的學者認為失業保險繳費率明顯偏低。如張勇認為失業保險繳費率同發達國家相比,明顯偏低,既影響了失業保險資金收入的增長,也影響了失業保險金支付標準的提高(張勇,2012)。有學者認為我國社會保險繳費比較高。如白重恩認為,我國失業保險繳費在1 8 1個國家中排名第一,中國五項社會保險法定繳費之和相當于工資水平的4 0%,有的地區甚至達到5 0%。這一比例超過了世界上絕大多數國家(白重恩,2010)。葛延風研究認為,養老保險、醫療保險與失業保險三項保險的繳費率已經達到工資總額的3 0%,過高的繳費率大大影響企業的人工成本及贏利水平(葛延風,200 7)。有的學者認為,我國的失業保險費應該改為“稅”,且應該實行失業保險稅率的經驗評估法(李元春,200 8)。也有的學者認為,我國需要建立失業保險費率調節機制(鄭秉文,2011)。對于繳納時間,有的學者認為,當前的失業保險制度不能與農民工的潛在需求相匹配,現行失業保險制度要求農民工有一年繳費期的條件過于嚴格,應以農民工實際工資為繳費基數(韓偉、朱曉玲,2011)。有學者認為,“體制外”非正規就業群體與流動就業群體或因繳費時間不足,或因失業保險關系無法轉移接續,他們的繳費因此而沉淀下來,形成大量的基金結余(孫潔、高博,2011)。以往的研究中涉及失業保險繳費標準的問題可以概括為兩個方面:一是我國的失業保險繳費率究竟是高還是低,二是我國的失業保險費的繳納時間是否合理,本文將對這兩個問題進行探討。

一、部分國家失業保險費的繳納標準

在歐洲,德國失業保險費繳費標準是雇主與雇員分別繳納工資總額的2.1%,自雇的職業者要繳納月收入的4.2%;繳納時間期限為2年里繳滿12個月。丹麥失業保險繳費標準為雇員繳納工資的8%,繳納時間必須在過去3年中投保5 2個周。捷克失業保險繳納標準是雇主繳納工資總額的1.2%,雇員最低繳納收入的0.4%,但是沒有上限;繳納時間期限為3年內繳滿12個月。在美洲,美國的失業保險是以稅收的方式征集的,聯邦政府與州政府分別收取計稅工資的0.8%與5.4%;美國各州規定的失業保險費繳納時間期限并不一致,但是各州都規定就業時間需要達到要求的周數或季度數。加拿大的失業保險費繳費標準為雇主繳納所有雇員收入的2.7 3%,雇員繳納收入的1.9 5%;繳納時間期限為1年的4 2 0~7 2 0小時,新就業的勞動者要夠9 10小時。智利的失業保險繳納額度是雇主繳納工資總額的2.4%,其中0.8%要進入互濟基金,雇員繳納個人收入的0.6%;有固定合同的雇員繳納期限為6個月,無固定合同的無論是自愿失業還是非自愿失業都要繳納12個月。在亞洲,日本是根據行業制定繳費率,如一般的企業繳費率為0.7%,農林、水產、建筑等繳費率為0.8%;在不同的行業繳費率下,雇主與雇員平等繳納失業保險費;日本的雇用保險金領取條件必須為非自愿失業,繳納時間期限為6個月。韓國失業保險費繳費標準為雇主繳納雇員工資總額的0.4 5%,雇員的繳費率也有行業的區別,一般為年收入的0.7%~ 1.3%;韓國失業保險繳納時間期限為失業前3年里工作滿6個月。泰國的失業保險繳費標準為雇主和雇員都按照總收入的0.5%繳納,政府為每一位雇員繳納其收入的0.2 5%;失業保險繳納時間期限為失業前1 5個月中繳納了6個月。在非洲,埃及失業保險繳費的主體是雇主,雇主繳納工資總額的2%,雇員不繳費,政府財政給予補貼;繳納時間期限為6個月且必須有3個月是連續繳納失業保險費。南非失業保險繳費標準為雇主和雇員分別繳納工資的1%,政府在此基礎上補貼2 5%;失業保險費繳納時間期限為失業前5 2周內繳納1 3周才可以獲得失業保險金。

可以看出,各國失業保險費的繳納標準,除了韓國雇員繳納的費率高于雇主繳納的費率外,其他國家雇主繳納的失業保險費率都高于或者等于雇員繳納的費率。但是韓國與日本一樣,采取的是行業費率制度,對失業率不同的行業采取不同的繳費率。發展中國家雇員繳費率低于我國1%的水平,歐美發達國家無論雇主還是雇員的繳費率都高于我國的繳費水平。繳納時間期限不同,多數國家要求至少繳納6個月的時間。采取繳費滿一年的國家,也多會規定在2~3年內繳費滿12個月。

二、我國失業保險費繳納標準的現狀

依據社會保險法,我國各省市失業保險條例規定:城鎮企業事業單位按照本單位工資總額的2%繳納失業保險費,城鎮企業事業單位職工按照本人工資的1%繳納失業保險費,城鎮企業事業單位招用的農民合同制工人本人不繳納失業保險費;失業人員若要領取失業保險金,應按照規定參加失業保險,其所在單位和本人已按規定履行繳費義務滿1年,但是也有些地區例外。如北京市規定:國有企業、城鎮集體企業、股份制企業及各類聯營企業、私營企業和事業單位,按本單位上年職工月平均工資總額的1.5%繳納失業保險費;外商投資企業和港、澳、臺商投資企業按本單位中方職工上年月平均工資總額的1.5%繳納失業保險費;職工個人按本人上年月平均工資的0.5%繳納失業保險費。職工本人月平均工資高于上一年本市職工月平均工資3 0 0%以上的部分,不作為繳納失業保險費的基數。陜西省規定:單位按本單位職工上年度月平均工資總額的2.5%繳納失業保險費;職工個人按本人上年度月平均工資收入的1%繳納,由所在單位按月從工資中代扣代繳;職工工資低于所在地上年度社會平均月工資6 0%的,以所在地職工月平均工資的6 0%作為繳費基數;職工工資基數高于當地上年度社會平均月工資3 0 0%的,以當地上年度社會平均月工資3 0 0%作為繳費基數,超過部分不再繳費。

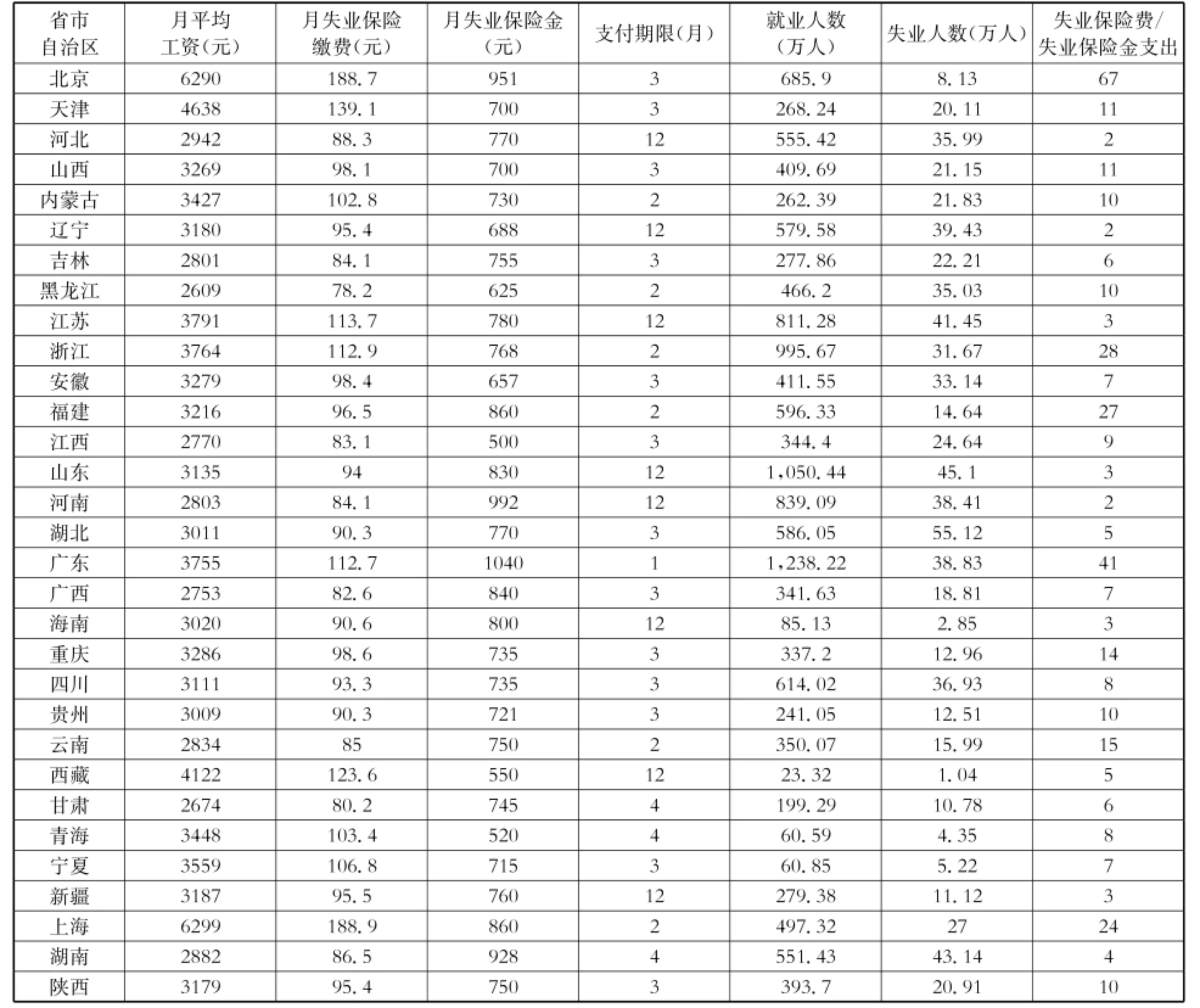

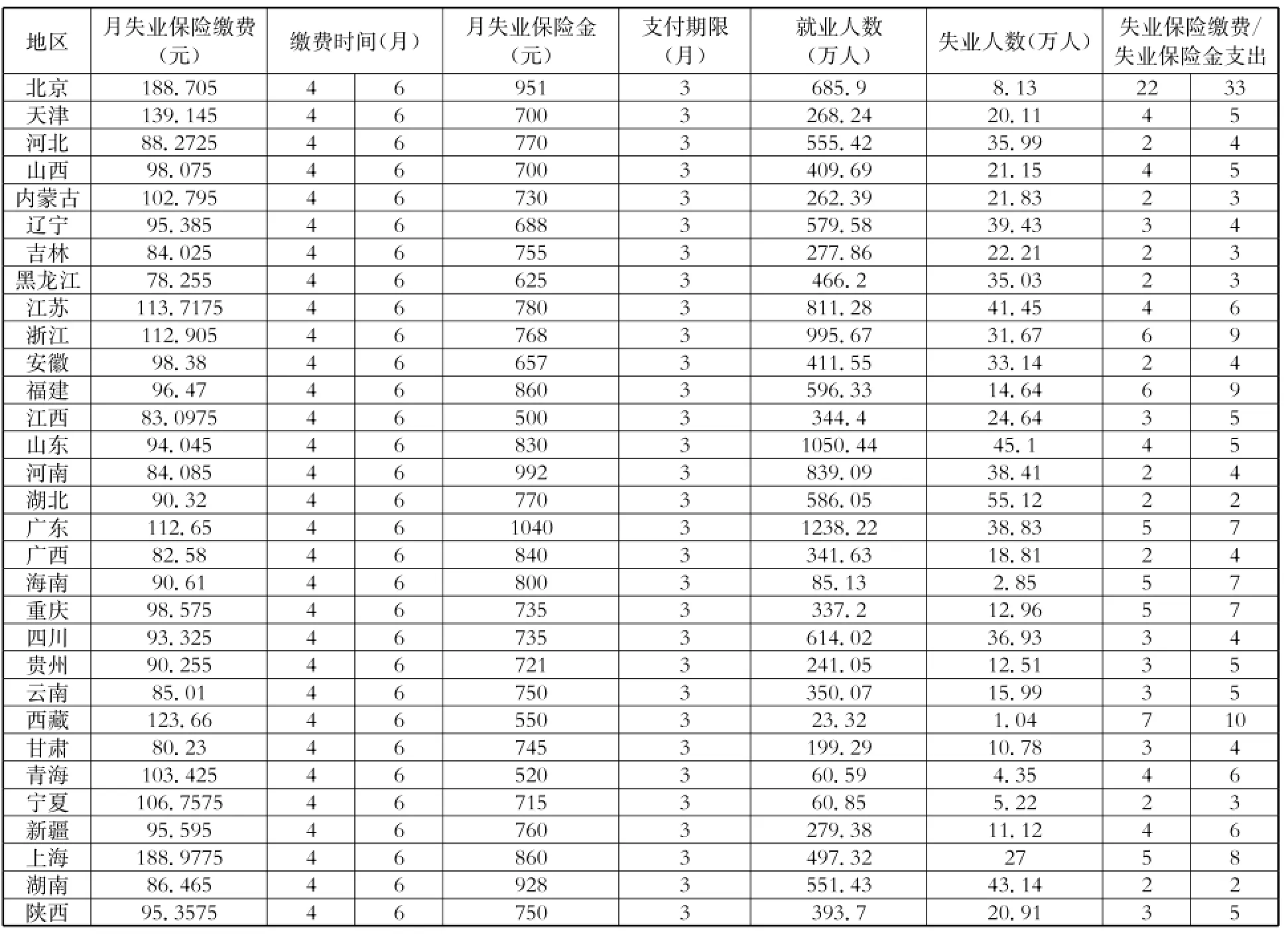

如果按照各省市失業保險條例的規定,以各省市城鎮職工平均工資為基數、以2012年各地登記失業人口和就業人口計算出各地的失業保險繳費與失業保險金支出,比較失業保險繳費與失業保險金支出情況,得到的結果如表1所示。

表1 各省市失業保險繳費與失業保險金支出情況表

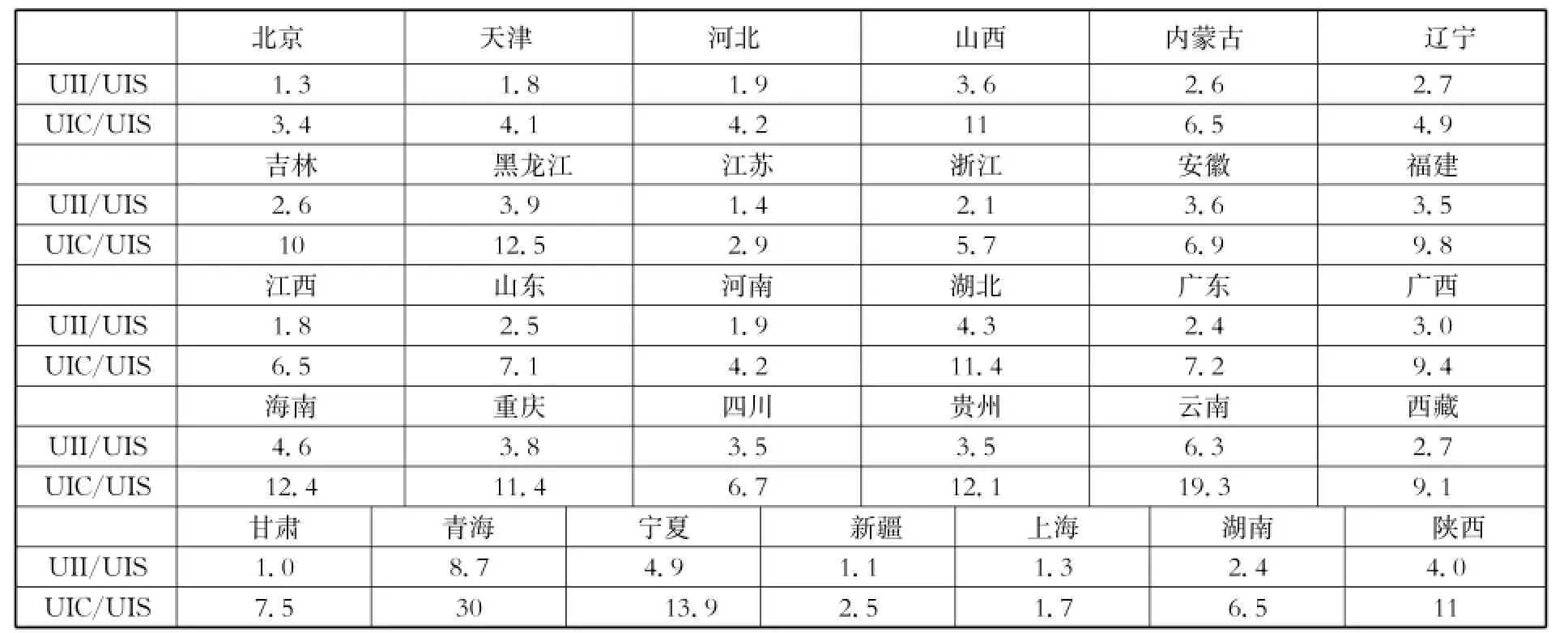

統計顯示,按照各地登記失業人口與就業人口數量得出當年的失業保險繳費額是首次支付失業保險金的幾十倍,如北京是支付三個月失業保險金的6 7倍,廣東是支付一個月的4 1倍,浙江是2 8倍,福建是2 7倍,上海也是兩個月失業保險金的2 4倍。失業保險運行模式是“現收現付”,失業保險繳費額度遠遠大于失業保險金的支出水平,說明失業保險繳費或者支付是存在問題的。根據國家統計局統計的數據,各地的失業保險基金收入與支出如表2所示,失業保險基金的收入與支出相差并不大。云南省失業保險基金收入是基金支出倍數最多的,也僅是6.3倍。造成這一現象的原因是多方面的,僅從失業保險繳費額度和支付時間上來說,如果各地區失業保險金支付標準不變的話,那么多數地區的失業保險費繳納標準需要調整。

四、對我國失業保險費繳納標準的調整

(一)對繳費率的調整

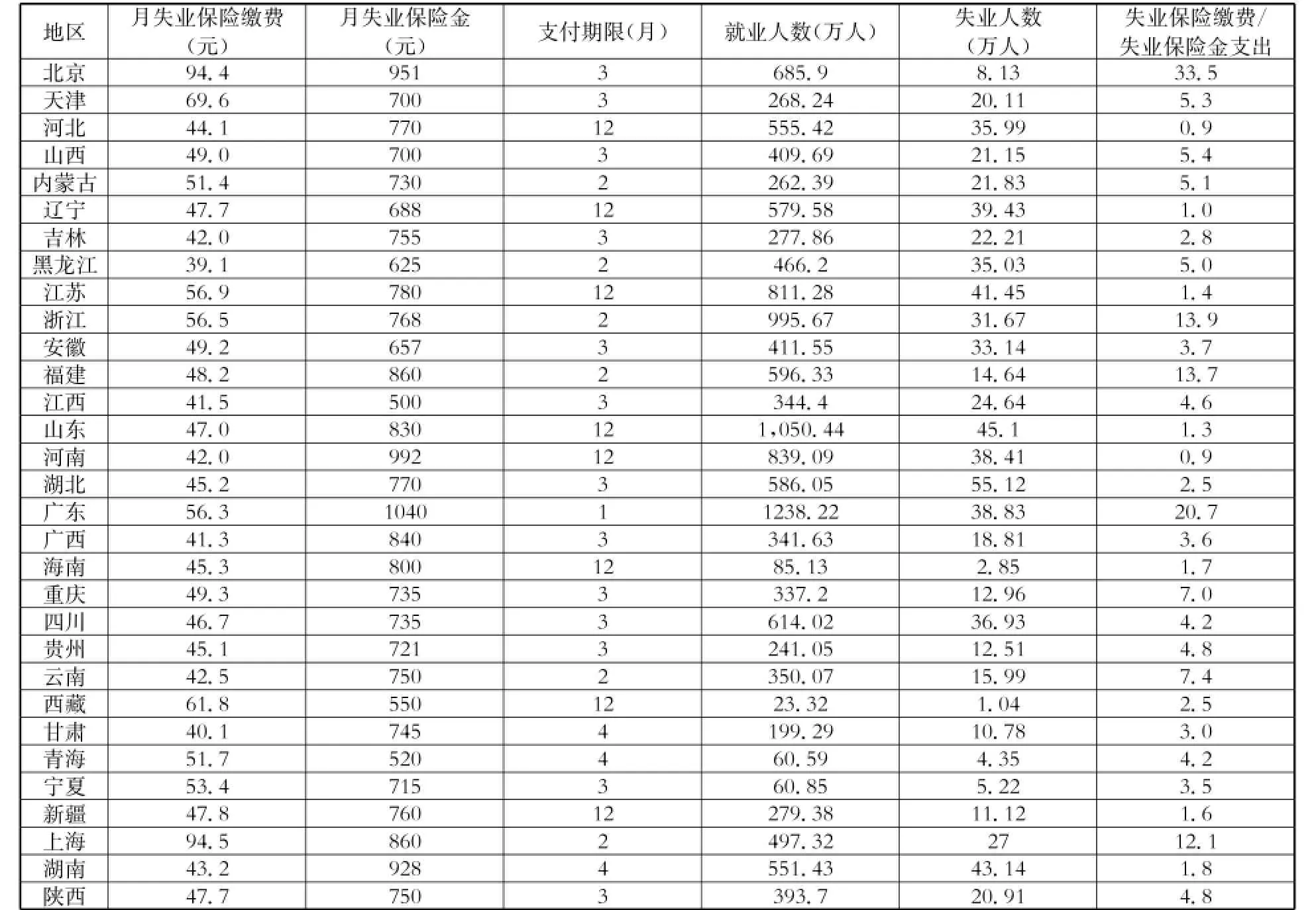

如果各地保持繳費時間和支付期限不變,為了減輕企業和個人負擔,單位按照工資總額的1%繳納失業保險費,職工按照本人工資的0.5%繳納失業保險費進行調整,得到的情況如表3所示。除河北與河南兩省繳費一年的失業保險費總額只能達到該省支付12個月失業保險金支出的9 0%以外,其他地區繳費都有盈余。

表2 各省市失業保險基金收入(積累結余)與支出比例

表3 繳費率調整后的各省市的失業保險繳費與失業保險金情況表

(二)對繳納時間的調整

如果各地保持失業保險費繳費率不變,即單位按照本單位工資總額的2%繳納失業保險費,職工按照本人工資的1%繳納失業保險費,本文對失業保險費繳納時間與支付期限進行了調整,將各地的繳費時間統一為4個月或6個月,失業保險金首次領取期限為3個月。調整后的結果如表4所示。

經測算,本文認為,調整繳費時間和支付期限更加符合我國就業市場的現狀。因為調整失業保險繳費率得到的繳費與支出比例的關系要離散于調整繳費與領取時間得到的結果(表3中“失業保險繳費/失業保險金支出”的標準差為6.7 9,表4中為3.6 1)。現在各地區失業保險條例通常規定繳費滿一年才可以享受失業后領取失業保險金的待遇。這種設置有一定的弊端。首先,職業流動性強的勞動者很難在一個地點繳費滿一年。其次,在經濟波動期,如遇到金融危機,很多企業突然裁員或者倒閉,一年的繳費期限很難讓參加工作不久的失業者領取到失業保險金。再次,季節性工人或者農民工,就業的靈活性較大,多是在不同的地點不同的單位從事短期的不同種類的工作。如果他們按規定繳納了失業保險費,那么也應該享受失業保險金的待遇,但是一年的期限基本上將短工和農民工的權利排除在制度之外。

五、對失業保險費繳納標準調整的建議

(一)適當降低繳費率,以擴大失業保險制度的覆蓋面。2012年各地失業保險基金收入與失業保險基金支出、失業保險基金累計結余與失業保險基金支出的比例數據顯示,山西、吉林、黑龍江、福建、湖北、廣西、海南、重慶、貴州、云南、青海、寧夏、陜西等地的失業保險基金累積較多。表1中的失業保險繳費收入與失業保險金支出比數據顯示,北京、浙江、福建、廣東、上海等地的比例較高。世界上其他發展中國家的繳費率都低于我國的水平。建議現階段可以適當地降低企業繳費率,企業繳費率降低為1%~1.5%,個人繳費率降低到0.5%。這樣既可以保持失業保險基金收支平衡略有結余,還可以降低企業與個人繳費壓力,鼓勵參保,從而擴大失業保險制度的覆蓋面。

表4 調整后各省市的失業保險繳費與失業保險金情況表

(二)保持繳費率不變,失業保險費繳納時間可以降低到4~6個月,支付期限縮短為2~3個月。考慮到失業保險制度應該覆蓋到所有勞動人口,本文統計中是將各地區的“城鎮就業人口”作為就業人數,將登記失業人口作為失業人數。統計顯示,如果保持一些省市失業保險支付期限為12個月的話,當期的失業保險金支出率(失業保險支出率=失業保險基金支出/失業保險基金收入×10 0%)非常高,如河南達到1 1.8%,湖南達到1 1.7%,甘肅達到9.3%。調整失業保險繳費時間為4個月,首次失業保險支付時間縮短為3個月,河南、湖南、甘肅等地的失業保險支出率將分別降低到8.8%、8.0%、6.9%;如果調整繳費時間為6個月,首次失業保險金支付期限為3個月,則三個地區的失業保險支出率分別降低到5.9%、5.4%、4.6%,其他地區也類似。

通過比較分析,本文認為,我國的失業保險繳費率偏高,部分地區失業保險費繳納時間較長,需要考慮適當縮短失業保險費繳納時間,降低繳費率,以切實保障就業者權益,推動失業保險發展。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

當代陜西(2019年8期)2019-05-09 02:22:48

上海建材(2019年1期)2019-04-25 06:30:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

家庭影院技術(2018年4期)2018-05-09 07:07:52

專用汽車(2016年4期)2016-03-01 04:13:43

質量與標準化(2015年9期)2015-12-31 11:41:40

中國質量與標準導報(2014年4期)2014-03-11 19:54:25

中國質量與標準導報(2014年10期)2014-02-28 22:25:47

中國質量與標準導報(2014年7期)2014-02-28 22:24:39