中國港航船企指數(shù)(CMEI)

2014-02-25 03:47:20

航運(yùn)交易公報

2014年3期

新股密集發(fā)行 市場失血嚴(yán)重

受IPO新股密集發(fā)行的影響,本周中國資本市場繼續(xù)大幅下挫,其中1月6日跌幅最大,其后兩天出現(xiàn)短暫回升。然而 1月9日上午,大盤受CPI數(shù)據(jù)利好影響,股指強(qiáng)勢走高,但午后市場風(fēng)云突變,有色、鋼鐵、券商、保險等權(quán)重股整體走低,之后大盤和創(chuàng)業(yè)板紛紛跳水,上證指數(shù)擊穿前期低點(diǎn)2029點(diǎn),再次創(chuàng)出本輪調(diào)整新低。截至收盤,滬指報2027.62點(diǎn);深成指報7746.74點(diǎn)。

市場分析人士認(rèn)為,近期無論是從中國保監(jiān)會連發(fā)兩文驅(qū)萬億險資入市,還是匯金兩天購入ETF耗資20億元,都可看出管理層從政策方面設(shè)法維穩(wěn)市場的動作,但仍抵擋不住市場節(jié)節(jié)下跌,對于政策方面的密集動作,市場根本不買賬。究其原因就是本輪IPO新股發(fā)行太密集,本周發(fā)行8家,下周發(fā)行18家,目前共有超過270家排隊,這種高密度發(fā)行顯然讓市場無法消化,即使管理層想方設(shè)法維穩(wěn)也無濟(jì)于事。

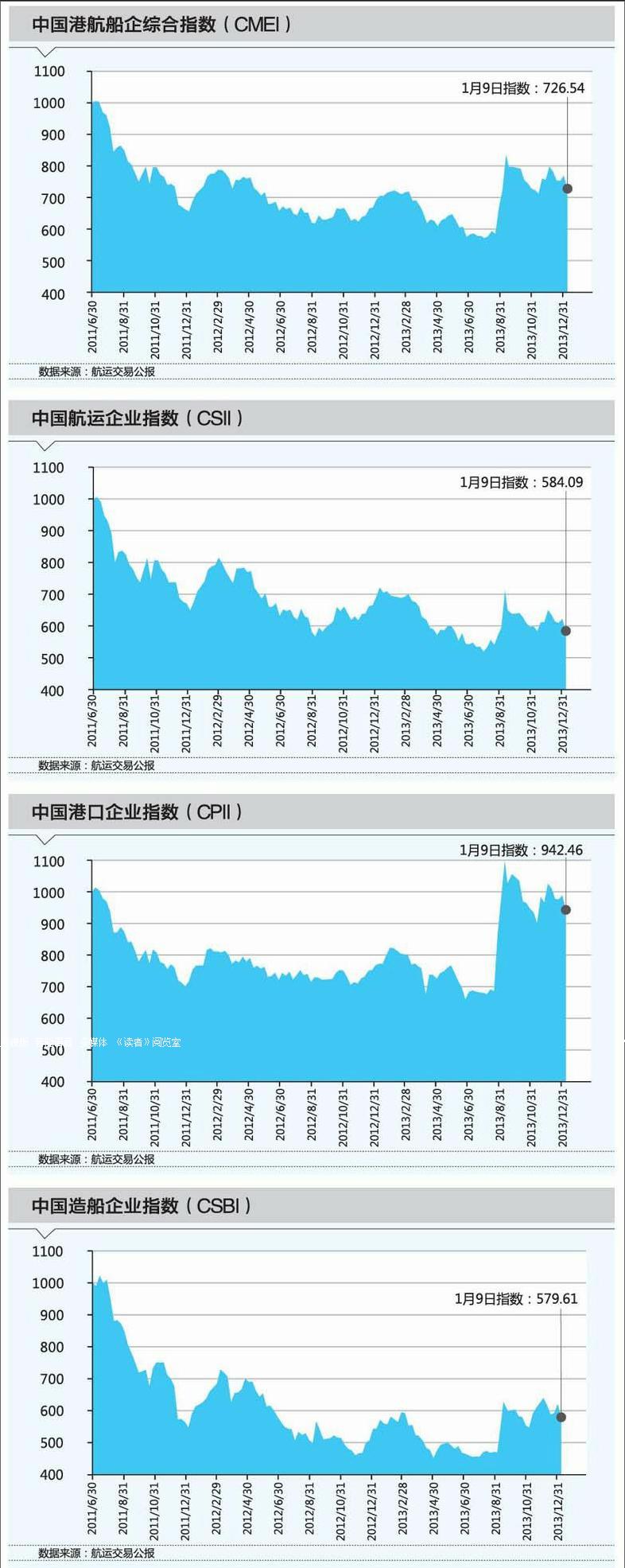

受此影響,本期中國港航船企指數(shù)(CMEI)收于726.54點(diǎn),較上期下跌5.45%。中國航運(yùn)企業(yè)指數(shù)(CSII)收于584.09點(diǎn),較上期大跌6.06%。中國港口企業(yè)指數(shù)(CPII)收于942.46點(diǎn),較上期跌4.69%。中國造船企業(yè)指數(shù)(CSBI)收于579.61點(diǎn),較上期跌6.62%。

宏 觀 經(jīng) 濟(jì)

中國物流與采購聯(lián)合會1月6日發(fā)布的去年12月中國物流業(yè)景氣指數(shù)(LPI)為52.4%,環(huán)比回落0.6個百分點(diǎn)。分項指數(shù)中,業(yè)務(wù)總量指數(shù)、資金周轉(zhuǎn)率指數(shù)、設(shè)備利用率指數(shù)、物流服務(wù)價格指數(shù)均出現(xiàn)不同程度的回落,但都保持在50%以上,顯示出物流活動增勢雖有所減弱,但仍然保持平穩(wěn)增長態(tài)勢。

1月6日,匯豐銀行與英國研究公司Markit Group聯(lián)合公布數(shù)據(jù)顯示,去年12月匯豐中國服務(wù)業(yè)采購經(jīng)理人指數(shù)(PMI)為50.9,低于11月份的52.5,為連續(xù)第二個月下滑,且創(chuàng)2011年8月以來最低。……

登錄APP查看全文