融租業“營改增”政策翻新不止

2014-02-25 03:51:44施秀芬

航運交易公報

2014年3期

關鍵詞:融資

施秀芬

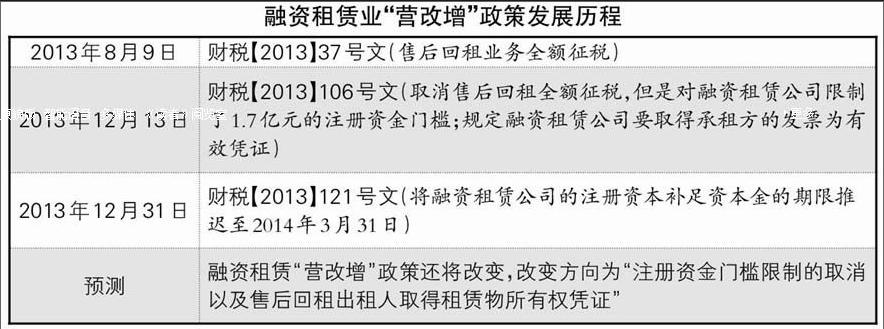

財 稅【2013】37號文明確:經中國人民銀行、商務部、中國銀監會批準從事融資租賃業務的試點納稅人提供有形動產租賃服務,以取得的全部價款和價外費用(包括殘值)扣除由出租方承擔的有形動產的貸款利息、關稅、進口環節消費稅、安裝費、保險費的余額為銷售額,以此銷售額為標的征收17%的增值稅。

該項政策發布后不到一周,去年8月15日,融資租賃業“大佬”遠東租賃母公司的香港上市公司——遠東宏信發布一條風險警示,大意為財稅【2013】37號文的實施將在一定程度上增加企業售后回租業務的稅務負擔。

而從市場反應來看,財稅【2013】37號文一出,原占融資業務七成的售后回租業務幾乎戛然而止,近八成的售后回租業務處于停滯狀態。

“短命”37號文

市場以類似“自裁”的方式裁判財稅【2013】37號文以“死刑”,但售后回租業務的重要性無須贅言,因此相關部門緊急調研,以期萬全。

去年12月13日,“2013中國融資租賃年會”召開。最高人民法院民二庭、財政部稅政司相關負責人在會上就困擾融資租賃發展的“營改增”問題發表演講,財政部稅政司相關負責人宣讀了財政部和國家稅務總局相關通知,這讓人們看到了最高人民法院和國家財稅部門對融資租賃行業的關注和重視。當日財稅【2013】106號文正式發布,規定融資租賃公司提供有形動產融資性售后回租服務,以收取的全部價款和價外費用,扣除向承租方收取的有形動產價款本金,以及對外支付的借款利息(包括外匯借款和人民幣借款利息)、發行債券利息后的余額為銷售額。……

登錄APP查看全文

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00