擇時策略能提供超額收益嗎

2014-02-26 13:42:28高潮生

股市動態分析 2014年7期

高潮生

擇時策略在中國基金業中有眾多的信奉者與踐行者,這一策略真的能為基金帶來穩定的超額收益嗎?基金經理是否真的具有優異的擇時能力來酌定加減倉的正確時機呢?或者說,主動型股票基金在過去5年和7年中大面積、大幅度地戰勝市場,有多少成分是源自擇時策略呢?

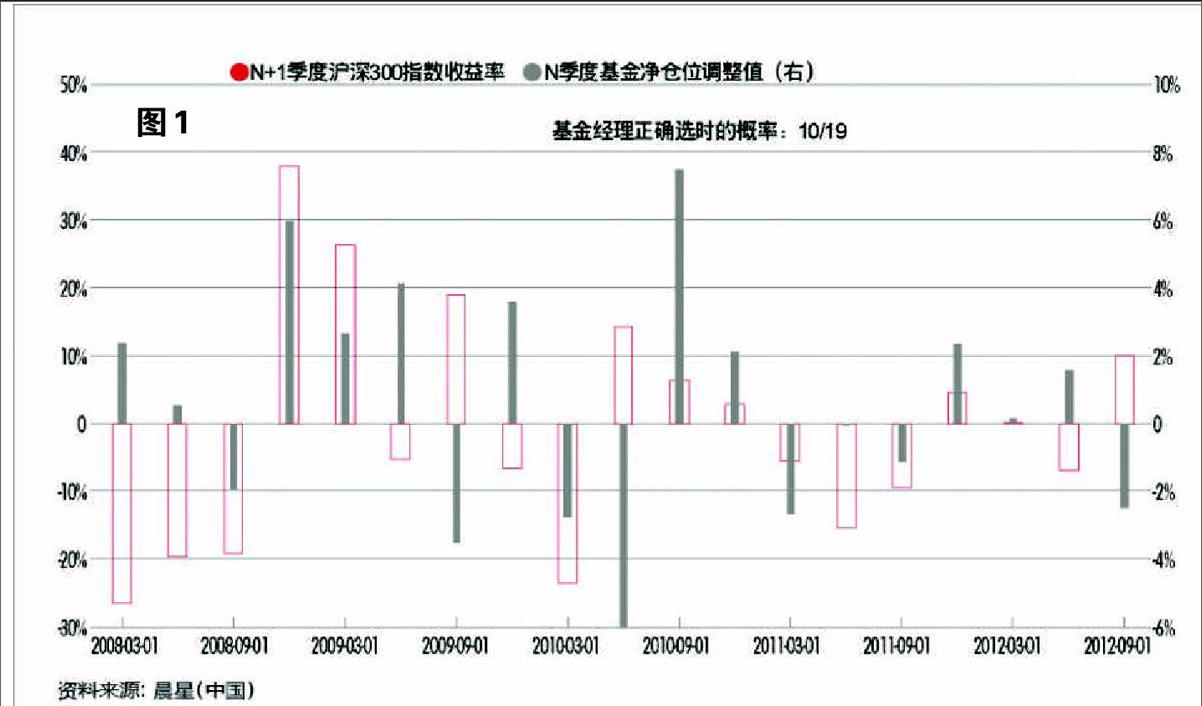

擇時的正確率與正確度是衡量基金經理擇時能力的兩個重要指標。前者屬基本指標,反映預測股市漲跌的正確與否;后者屬精準指標,需要預測出漲跌的大致幅度。這就是投資中人們經常提到的,正確度可能比正確率還重要,或者說正確性的量級更勝于正確性的頻率。我們可以通過比較基金經理在N季度倉位的變化、滬深300指數在N+1季度的漲跌幅度,對此進行檢驗:從正確率來看,若基金經理在N季度加或減倉,滬深300指數在N+1季度果然上漲或下跌,說明其擇時正確,反之亦然。就正確度而言,能夠在股市暴漲之前大幅加倉,或暴跌之前大幅減倉的,才是絕對正確的擇時決定,才是無數職業投資人的愿景。

我們收集了2008-2012年共19個季度的數據進行分析(圖1)。就擇時的正確率而言,在總共19次擇時中有10次正確,比例勉強過半。而且正確與否并無規律可言,它們不是交替輪番出現,有時連續三季正確,有時則接連三季錯誤。再看擇時的正確度高低:在10次正確擇時中,有6次調倉尚屬合理,另外4次調倉不是幅度過大就是過小。因此,50%的正確率和60%的正確度似乎很難證明,擇時策略能夠給基金帶來穩定的超額收益,也無法說明主動型基金戰勝市場是源于穩定且正確的擇時策略。

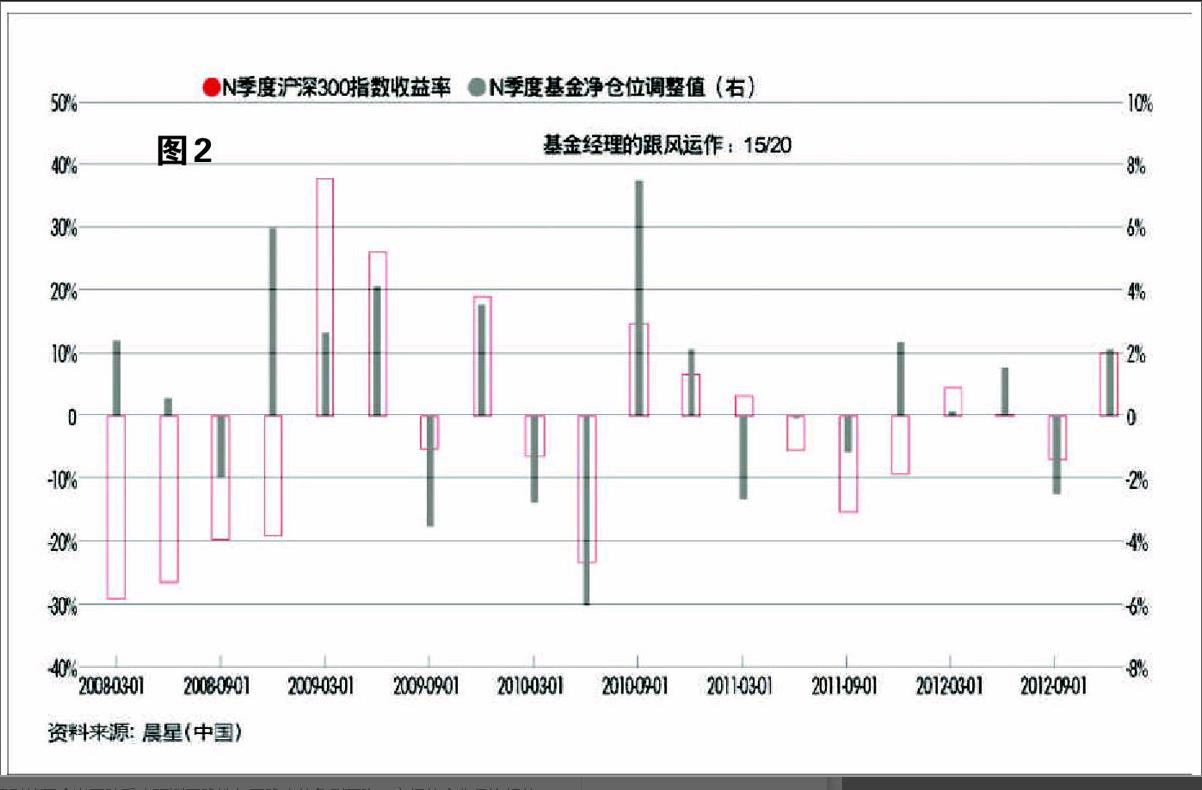

我們還可以使用類似方法,對基金運作中的跟風策略進行分析(圖2),看看基金經理的倉位動作究竟是出于跟風還是基于預測。對比N季度滬深300指數的漲跌幅度以及基金倉位的變化程度,在過去5年的20個季度中,二者在15個季度中是同向而行,比例高達75%。而且在這15次中,只有5次屬于明顯的反應過度,其他10次都在合理的范圍之內。換言之,如果考察基金的倉位是否在跟隨市場變化而變化,其正確率高達75%,正確度也高達2/3。

這里需要強調三點。其一,季度在基金管理中是個不短的時間跨度。在同一季度內,有時很難判斷基金調倉與股市變化的先后順序關系,我們只能從邏輯上推測基金隨后調倉的可能性更大,否則就不會出現跨季度預測正確性與正確度的急劇下降。市場的變化是連續的,它并不知道日歷季度的轉換。

其二,無論擇時策略還是跟風運作的分析,使用季度數據都只是個粗略的描述,遠不如月度數據精準可靠。在中國基金業中,換手率會數倍于國際市場,不少基金經理都是運用短平快的操作手段,快速調整倉位。設想他們以季度為時間單位進行調倉,誤差明顯會比較大。不過囿于數據的限制,目前我們只能停留在季度分析的層面。

其三,這里對于跟風調倉并無絲毫貶損之意。基于準確預測而提前調倉絕非易事,但識時務者為俊杰,能夠明察秋毫,很快領悟到市場動能及態勢的變化并及時作出正確的反應,仍不失為聰穎機敏的資產管理人。

但提前調倉與跟風調倉在擇時效果上差異巨大,尤其是在劇烈波動的市場中。筆者在2002年曾分析過中國股市的14個特點,其一就是1994-2001年的8年間,股市幾乎翻了一番,但其間十大漲幅日的平均升幅為17.4%,十大跌幅日的平均跌幅為-10.4%,倘若錯失了十大漲幅日,投資人將會損失65%。與1994和1995年相比,今天的中國股市無疑成熟和進步了很多,但單日的劇烈漲跌依然不時可見。錯失十大漲幅日,或避開十大跌幅日,或二者都沒趕上,將對投資成果產生決定性的影響。

另外,這里所說的擇時是狹義上的擇時,即基金股票倉位的調整。廣義上的擇時除了股票倉位的調整之外,還包括股票板塊與行業的調整,即根據市場的變化來調整投資組合的結構。為了顯示倉位擇時與板塊擇時的區別,市場也將板塊與行業的調整稱之為資產配置,或滿倉運作下的資產配置。與市場動態無關、通常一年或以上才調整一次的叫作戰略性資產配置,而時常需要動態調整的則稱為戰術性資產配置。因此,戰術性資產配置也就成為了板塊擇時的同義語。

在海外市場上,倉位擇時已為眾多資產管理人所拋棄,但使用板塊擇時或者戰術性資產配置的還大有人在。美國多家學術機構通過不同數據的交叉分析,都已經發現在所有的投資收益中,資產配置的貢獻率為85-92%,而選股的重要性只有8-15%。至于說戰略性與戰術性資產配置誰更重要,至今仍無一致的結論,因為它取決于諸多因素,如市場環境與氛圍、股市波動性高低、板塊輪動的頻率等等。

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

時代英語·高三(2014年5期)2014-08-26 02:49:51

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12