運輸需求總體穩定綜合指數小幅上行

2014-02-26 03:42:24劉子佳

航運交易公報 2014年5期

劉子佳

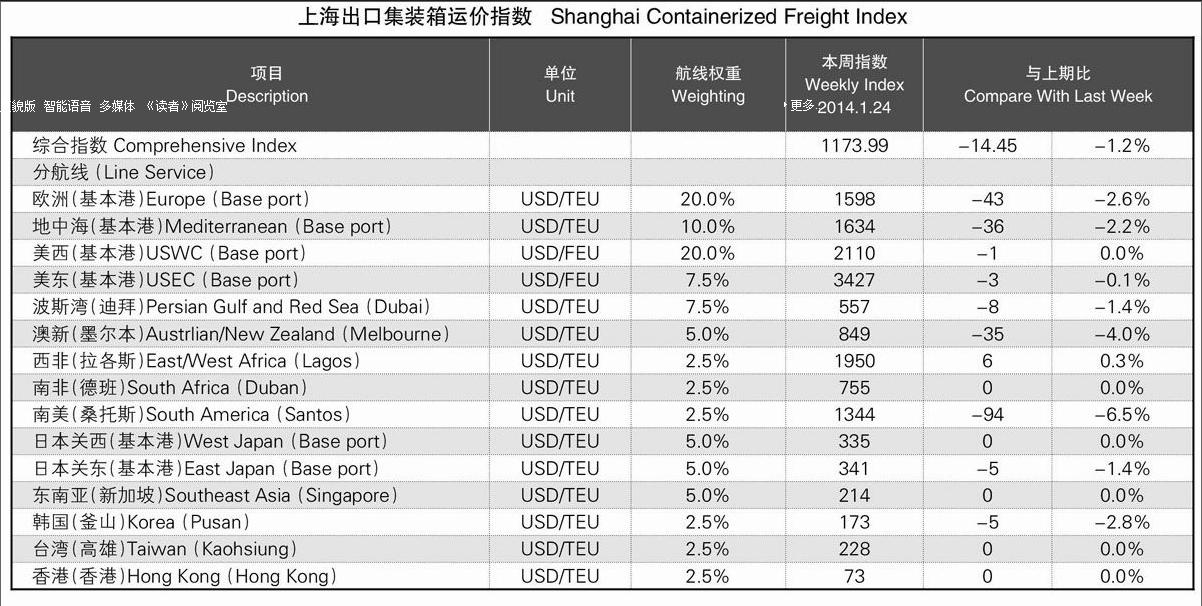

本周,受春節長假前傳統出貨高峰影響,中國出口集裝箱運輸市場總體行情趨穩,推動綜合指數小幅上漲。1月24日,上海航運交易所發布的反映總體市場的中國出口集裝箱運價指數為1148.37點,較上周上漲1.7%。但由于部分班輪公司開始為節中淡季囤積貨量爭搶貨源,多條航線即期市場訂艙價格出現下調。1月24日,反映即期市場的上海出口集裝箱運價指數為1173.99點,較上周下跌1.2%。

歐地航線,本周貨量繼續保持較為穩定的上升勢頭,但增勢有所趨緩。一方面,隨著春節長假逐步臨近,多數貨量已于1月上半月完成出運;另一方面,國內一些生產企業開始進入停工休假期,運輸需求的增長點有所減少。因此,盡管本周貨量繼續表現出較為充沛狀況,但上半月“一艙難求”的火爆局面已有所降溫。部分班輪公司為囤積節中貨源下調即期市場訂艙價格,各航次跌幅在50~200美元/TEU不等。1月24日,上海出口至歐洲、地中海基本港市場運價(海運及海運附加費)分別為1598美元/TEU、1634美元/TEU,較上周分別下跌2.6%、2.2%。

北美航線,春節前傳統出貨高峰期運輸需求保持旺盛,加上班輪公司艙位控制仍較為嚴格,供需關系持續向好。美西航線船舶平均艙位利用率保持在95%以上,部分航次出現爆艙;美東航線由于運力投入相對較少,艙位供給更為緊張。得益于此,班輪公司去年12月下旬,今年1月上旬、中旬連續三輪的運價上調計劃均得以順利實施,市場運價不斷上揚,至本周美西航線市場平均運價已累積較去年12月中旬漲價前上漲400美元/FEU以上,美東航線的漲幅則達450美元/FEU左右。1月24日,中國出口至美西、美東航線運價指數分別為999.25點、1214.62點,較上周分別上漲1.8%、1.2%,環比分別上漲2.4%、2.3%。

澳新航線,節前貨量略有上升,但相比往年同期仍顯低迷,供大于求未發生根本轉變,船舶平均艙位利用率維持在85%左右。部分班輪公司為攬取貨源繼續以50美元/TEU的幅度下調訂艙價格。1月24日,中國出口至澳新航線運價指數為928.48點,與上周基本持平。

波斯灣航線,節前出貨高峰幾乎未見體現,運輸需求總體表現低迷態勢。加上近期部分班輪公司擴大運力投入,導致運力過剩形勢愈發嚴峻。市場運價延續月初以來的單邊下滑態勢,部分航次最低運價跌近450美元/TEU。1月24日,上海出口至波斯灣基本港市場運價(海運及海運附加費)為557美元/TEU,較上周下跌1.4%,環比下跌16.0%。

南美航線,本周行情繼續下跌。南美東岸航線,節前運輸需求平穩上升,但受班輪公司運力擴張影響,供需失衡未見改善,船舶平均艙位利用率維持在85%左右,市場運價繼續下跌,幅度約達100美元/TEU。南美西岸航線,本周貨量小幅受挫,船舶平均艙位利用率下滑至90%左右,市場運價出現50美元/TEU的下跌趨勢。1月24日,中國出口至南美航線運價指數為913.79點,較上周下跌2.5%。

日本航線,本周貨量明顯上揚,上海港船舶平均艙位利用率攀升至80%以上,市場運價有所反彈。1月24日,中國出口至日本航線運價指數為810.32點,較上周上漲2.6%。

(如需詳細數據,請洽上海航運交易所信息部)