央行大幅“放水”市場資金緊張緩解

2014-02-26 03:48:13施秀芬

航運交易公報 2014年5期

施秀芬

由于節前沒有“新股”申購,加之央行“放水”導致資金面相對比較寬裕,本周中國資本市場出現反彈。滬指在1月20日跌破2000點整數關口后,在之后兩天連續上漲,合計漲幅達3%,1月23日市場出現縮量調整,反彈暫時告一段落。截至收盤,滬指報2042.18點;深成指報7788.47點。

今日投資表示,央行的SLF和大量逆回購緩解流動性無疑是此次反彈的直接原因,但貨幣政策中性偏緊的基調并未轉變。考慮到周期性板塊本身存在的深層次矛盾難以解決、貨幣政策未變、長假將至等因素,在看到進一步利好政策出臺前,股指繼續上行的動力有限,后續建議還是關注成長股調整后的機會。

源達投資表示,央行本周公開市場逆回購操作合計達3750億元,公開渠道投放規模即相當于下調一次準備金率所釋放的資金量,央行透露出積極、主動的姿態,提振市場信心。另外,新股密集發行階段基本結束,市場再度進入新股申購上市的空窗期,IPO將暫緩至3月份,大盤獲得喘息之機,加上春節前資金面逐步好轉,兩因素的刺激下,股指有望經歷短線調整之后繼續反彈。

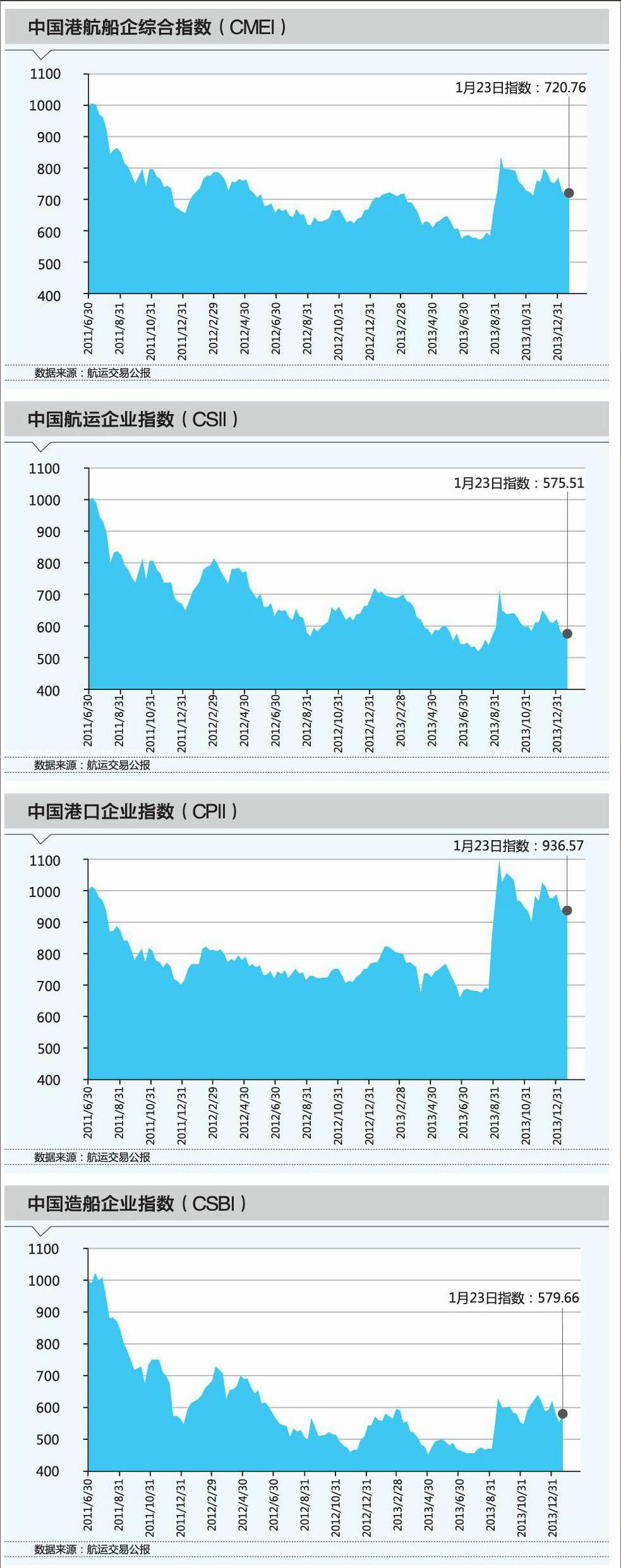

受此影響,本期中國港航船企指數(CMEI)收于720.76點,漲1.1%。其中,中國航運企業指數(CSII)收于575.51點,與上期基本持平;中國港口企業指數(CPII)收于936.57點,與上期基本持平;本期唯一的亮點是造船板塊,受造船市場回暖影響,中國造船企業指數(CSBI)收于579.66點,較上期大漲4.64%。

宏 觀 經 濟

匯豐中國1月制造業采購經理人指數(PMI)初值從去年12月終值50.5跌至49.6,低于市場預期的50.3,為6個月來首次跌破榮枯線。其中,就業指數明顯下跌到6個月低位,同時是連續第三個月處在50以下的萎縮區域。采購量指數放緩,采購庫存連續三個月收縮,采購價格指數回落至逾半年低點,產出價格指數更明顯回落4.4個百分點至51.3,顯示需求有所放緩,制造業競爭加劇。匯豐大中華區首席經濟學家屈宏斌認為受到需求放緩影響,2014年制造業“弱勢開年”。他認為目前的走勢讓人聯想到去年上半年增長減速的情景,上次減速觸發以穩增長為目標的政策微調,不過目前外需仍在溫和回升,因此與上次情況有別。

國務院國資委1月22日發布中央企業2013年度經營情況,共實現利潤總額1.3萬億元,同比增長3.8%。統計顯示,2013年中央企業累計實現營業收入24.2萬億元,同比增長8.4%;上交稅費總額2萬億元,同比增長5.2%;累計實現利潤總額1.3萬億元,同比增長3.8%。

國家發改委1月22日公布,在2014年前20天,全國日均發電量為152.87億千瓦時,同比增長2.41%,處于較低水平。國家發改委經濟運行調節局副局長賈復生表示,2013年同期基數較高、2014年初全國平均氣溫較常年偏高是造成這種情況的主要原因,不能因為發電量減少便解讀為當前經濟運行形勢企穩之后出現放緩的局勢。

公 司 動 態

中海海盛:1月22日發布2013年度業績預盈公告。經中海(海南)海盛船務股份有限公司財務部門初步測算,預計公司2013年度經營業績與2012年同期相比,將實現扭虧為盈,實現歸屬于上市公司股東凈利潤1935萬元左右。業績預盈的主要原因是公司出售可供出售金融資產招商證券股票獲得投資收益。公司采取多種措施,積極組織貨源,提高運輸效率,狠抓成本控制,努力降低因運價低位運行、燃油價格高企、新船投入折舊成本和財務費用上升帶來的不利影響。

中國重工:1月20日發布關于“重工轉債”暫停轉股的公告。公司于1月7日收到中國證券監督管理委員會《關于核準中國船舶重工股份有限公司非公開發行股票的批復》,獲準非公開發行不超過220800萬股股票。據此,按照本次非公開發行計劃,自1月21日起,“重工轉債”(證券代碼:113003)暫停轉股,將于公司完成本次非公開發行股票工作后,公告調整后的轉股價格恢復轉股。

中海發展:1月21日公告要拆解的2艘散貨船和5艘油輪均可獲得拆船補貼。該7艘船總載重噸為29.4載重噸,若以0.7換算為總噸的話,約為20.58萬總噸,拆船補貼每噸以750元計算,公司可獲得拆船補貼1.54億元。endprint