中國PX自給率四年連降韓國日本大干快上搶PX蛋糕

2014-02-28 08:28:22本刊主筆劉國偉

環境與生活 2014年5期

關鍵詞:生產

◎本刊主筆 劉國偉

中國PX自給率四年連降韓國日本大干快上搶PX蛋糕

◎本刊主筆 劉國偉

近年來,我國的對二甲苯(下簡稱PX)需求量水漲船高,但是抵制PX工程項目上馬的“鄰避”運動也在各地此起彼伏。從廈門到大連,再到昆明、茂名,多年來,圍繞PX項目污染環境的爭議從未停歇。此外,由于全世界的PX產能有3/4集中在亞洲,有人據此認定,PX是被歐美淘汰的落后產業。那么,全球PX產業的布局究竟如何?歐美真的不生產PX了嗎?PX項目為何總是建在人口稠密的沿海地區?且聽下文分解。

中國PX自給率連降

PX是“對二甲苯”的簡稱,作為化工原料,廣泛應用于化學纖維、輕工、電子、建筑等產業。

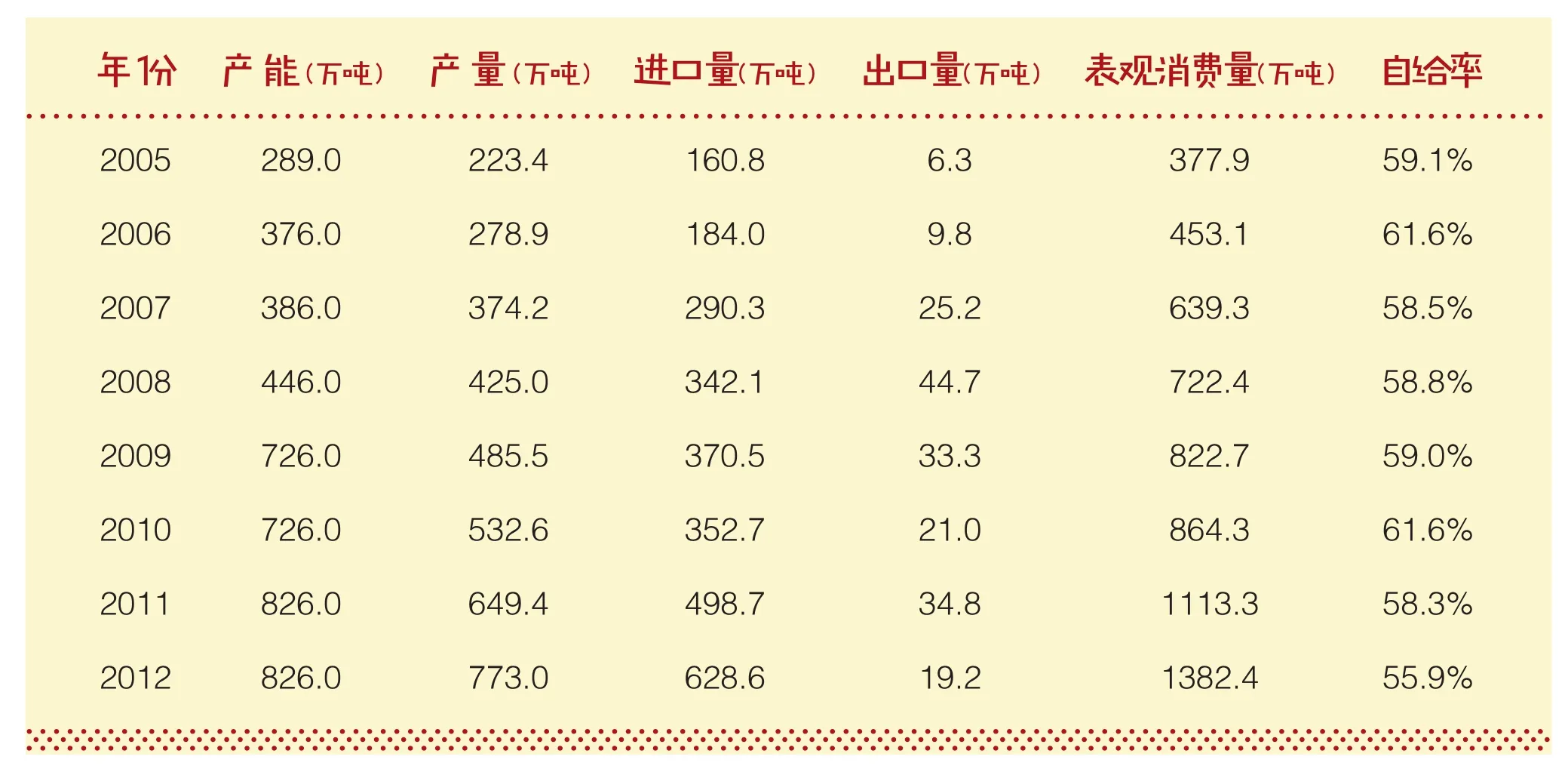

今年1月,中國石油天然氣股份有限公司發布報告稱,近兩年國內PX的短缺情形愈加明顯。國內PX自給率在2010年還是61.6%,到2013年就猛降至47%。2013年國內PX需求量達1641萬噸,PX凈進口量猛增至870萬噸。實際上,這種供求缺口已經存在好幾年了。

截至2009年底,中國大陸共有13家PX生產企業、16套生產裝置。主要分布在沿海的上海、大連、青島、南京,內陸的烏魯木齊等地也有。目前我國是世界最大的PX生產國和需求國,產能約占世界的1/4。近幾年來,隨著公眾環保意識的加強和對自身健康的擔心,國內PX產能建設存在較大變數,這有可能導致自給率進一步降低。

許多讀者會問,為什么總是在已經有化工廠的地區建PX項目,就不能像其他工廠一樣另起爐灶嗎?其實,綜觀世界大型化工產業區的空間布局,能夠看出幾個共性:首先是地處交通便利地區,方便原材料和產品的運輸;其次是在水電等資源豐富的地區,便于工廠運轉;再次是便于廢棄物的運出和處理。這正是全球石化工業偏愛沿海和江河之畔的重要原因,更是PX等項目選在現有石化基地開工的主要原因。

美最早掌握PX生產技術

二戰期間,美國擁有石油煉制業領域的大多數工藝創新,墨西哥灣一帶油氣資源豐富,休斯敦及周圍地區成為美國石化產業的中心,為石化工業在墨西哥灣地區的集聚打下了基礎。1950年以前,美國幾乎涉足當時世界上所有的石化產品生產。此后,美國順理成章地第一個掌握了PX核心生產技術,他們的環球油品公司的生產工藝,已經向全世界轉讓了400多套許可證。

美國得克薩斯州的休斯敦原是一個小小的商業城市,后來因為石化工業的發展,變成美國最大的城市之一。

從上世紀80年代開始,當地人發起各類環保運動,和眾多大型石化公司打起了官司,讓大企業主付出了不菲的和解費。這種斗爭的直接成果是,當地人有條件地接受了石化企業的環境風險。如今,休斯敦城區的PX生產企業離居民區很近,反映了美國石化工業在民眾的環保意識高漲下基本保持了平衡發展。

歐洲PX項目產能較小

二戰結束后的歐洲經過休養生息,石化產業也進入復蘇階段。此后,法國成為世界上第二個掌握了PX核心生產技術的國家,法國Axens公司開發的生產工藝很有代表性。

但是,歐洲的PX產量在全球比重不大。例如,法國大油企道達爾公司在貢夫勒維爾投產的一套裝置,年產量不過13.5萬噸,德國本土有4家公司生產PX,根據德聯邦統計局的數據,2010年至2012年德國的PX產量約在每年35萬~37萬噸之間,德國PX需求的缺口主要由中東的產量來滿足。

值得一提的是,德國的PX生產企業都在化工園區內,通過統一的基礎設施和集中供應能源、原材料和水,以及協同處理廢棄物等方式,大大提高了環保標準。為打消公眾對PX污染的顧慮,德國法律規定,企業的各種污染物排放不僅要達標,而且必須向社會公開。

為打消公眾對PX污染的顧慮,德國法律規定,企業的各種污染物排放不僅要達標,而且必須向社會公開。

中國成第三個PX核心技術國

20世紀中后期,石化產業進入全球擴散階段。在這個階段,中東、日本、韓國、臺灣和中國大陸等地區,通過向美、法等國家購買技術,大干快上,PX產能后來居上,成為PX生產領域的主力軍。

在巨大的市場需求驅動下,中國大陸急起直追,近年發展的PX項目總體上都具有較高的技術水平,大型裝置的現代化管理水平也在大幅提升。2011年10月,我國已成為繼美國、法國之后,第三個掌握全套PX核心技術的國家。

當下全球PX的總產能約為3900萬~4000萬噸,亞洲約為2800萬~3000萬噸。也就是說,全球PX產能的3/4集中在亞洲。PX產能在亞洲和中國如此密集,是由市場驅動和世界貿易格局決定的,而不是如有人所說的“PX是被歐美淘汰轉移過來的落后產業”。

從供求關系上很容易理解這一點,當今的中國是世界最大的服裝生產國和出口國。所以產品靠近資源和市場,相應產業自然會向需求最旺盛的地區轉移,這是經濟規律在起作用。我國作為紡織生產、消費和出口大國,需要大量的PTA(精對苯二甲酸),那么PTA的上游產品PX的需求自然也十分強勁,所以可以負責任地說,這不是因污染環境和淘汰落后產能而出現的調整。

韓國大干快上PX項目

中石油的報告稱,未來全球新增PX裝置主要集中在亞洲及中東地區。除中國外,亞洲地區新建的PX裝置主要集中在韓國、印度、新加坡、文萊及越南。這些亞洲國家的PX項目能與公眾和諧共處,主要得益于成熟而嚴格的環境風險管控制度。

2005~2012年中國PX供需數據

韓國是亞洲最大的PX生產國,2013年的產能為584萬噸左右,出口量近150萬噸,主要銷往中國。例如,韓國雙龍石化公司(S-OIL)是韓國三家最重要的石化企業之一,每年生產的170萬噸PX中,就有70萬噸出口到了中國。2012年,雙龍石化在蔚山建設的世界單體規模最大的PX裝置正式投產,其產能相當于每年能為全球提供32億套服裝。雙龍石化認為,到2015年,中國市場需要1600萬噸PX,而中國大陸的PX生產能力只能達到400萬噸,所以未來公司有很大的贏利空間。

盡管PX是低毒物質,韓國仍在環境安全上下足了功夫。如三星道達爾石化公司(韓國三星與法國道達爾合資)制定了高于政府規定6倍的安全管理標準:在電路、水路上均采用雙重冗余設置;對有害氣體采取強化10倍的處理方式;請第三方公司檢測排放的氣體,使數據更具有公信力;對新員工每年進行8次安全培訓,老員工每年有1~2次安全演練;每個廠區都有自己的消防隊伍;對于雷擊、海嘯等自然災害都有預案。

盡管PX是低毒物質,韓國仍在環境安全上下足了功夫。如三星道達爾石化公司(韓國三星與法國道達爾合資)制定了高于政府規定6倍的安全管理標準:在電路、水路上均采用雙重冗余設置;對有害氣體采取強化10倍的處理方式。

日本廠與居民區僅隔一條路

日本作為另一個PX生產大國,2013年產能超過400萬噸,有半數出口國外。近年來,看到中國市場的巨大商機,日本石化企業大大加強了對PX生產的投入,由于日本國內工廠的產量已經飽和,日本企業主要在國外投資建廠:

三井化學在泰國合資興建年產達140萬噸PX的工廠;

新日本石油株式會社與韓國SK合作,在韓國蔚山興建年產100萬噸廠;

三菱化學在印尼合資興建年產64萬噸廠。

在保證PX的安全性方面,日本主要靠法律來保證。目前,與PX安全性有關的日本法律主要有《消防法》、《勞動安全法》、《毒劇法》等。這些法律對于生產廠家、監管部門等的責任義務都有明確規定。由于法律界定明晰,在日本國內的PX生產活動未引起公眾的太大注意。

有媒體稱,日本橫濱NPRC煉廠年產35萬噸的PX裝置,與居民區僅隔一條高速公路。

1973年的衛星圖片上,新加坡裕廊島還處于分散小島的狀態。 來源:美國地質勘探局(USGS)網站

新加坡PX基地勝在規劃

新加坡裕廊工業區。照片左邊能看到達馬勞島、裕廊碼頭立交橋和裕廊島大道,大道指向的照片背景處就是裕廊島。 來源:維基百科

衛星照片顯示,2009年填海造田后新加坡裕廊島得到很大擴張。 來源:美國地質勘探局(USGS)網站

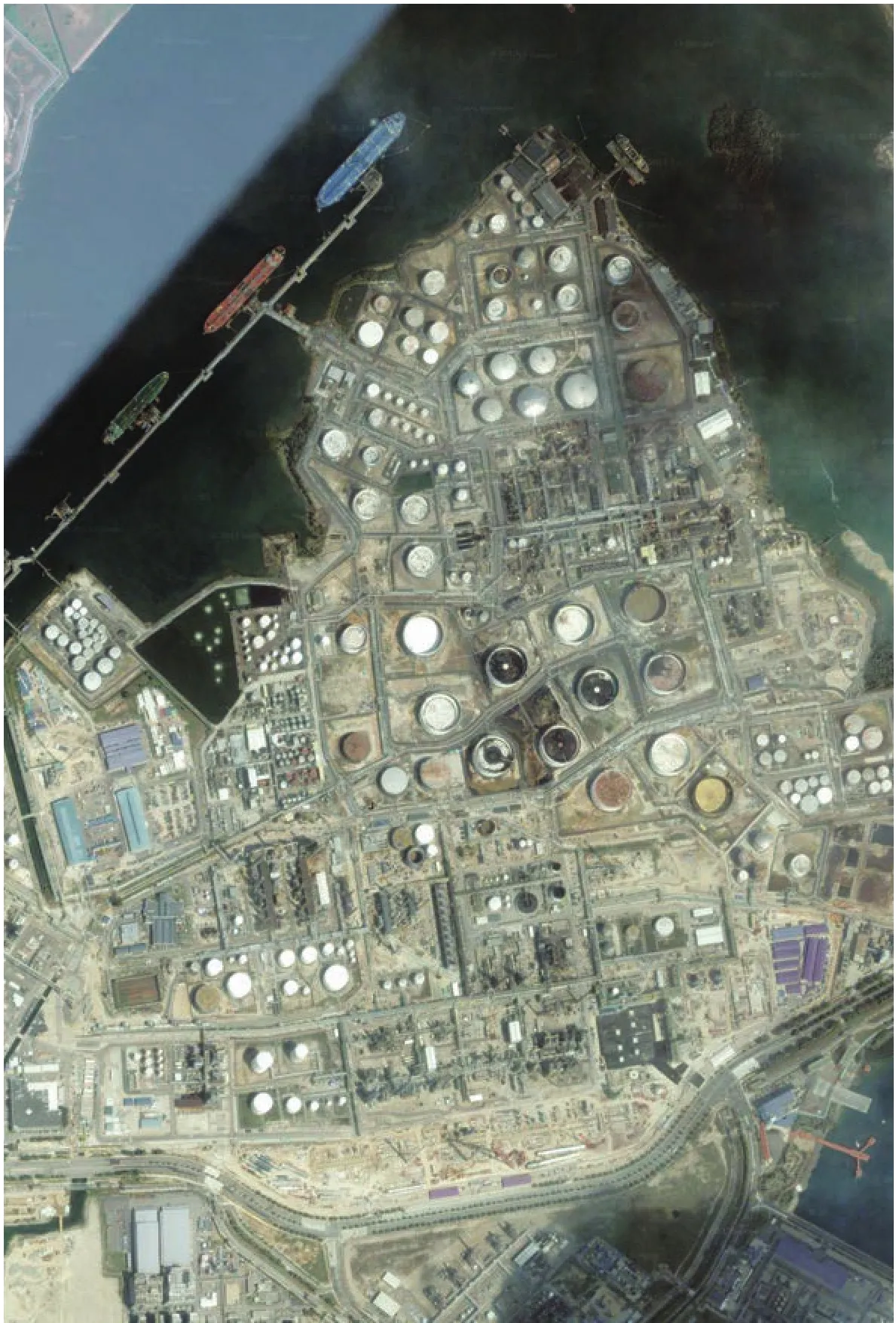

獅城新加坡也曾經發生過“鄰避”運動。例如,2012年針對某些養老院的選址問題,部分新加坡市民走上街頭表達不滿。但就是在這樣一個彈丸小國,在其西南方的裕廊島上,建成了目前亞洲最大的石化生產和物流基地,也是全球第三大的石油煉制基地。裕廊島與新加坡主島相距不到2公里,離居民區一水之隔。面積僅為32平方公里的小島上聚集了90多家頂級化工廠,包括埃克森美孚、雪佛龍、殼牌等美歐石化巨頭的煉油化工廠區。2012年,這里又引進一個年產80萬噸的PX項目。

新加坡裕廊島中心位置亞逸楂灣島(Pulau Ayer Chawan)上,有埃克森美孚公司的PX生產裝置。 來源:谷歌地圖

裕廊島原是幾個分散的小島,在政府主導下,經過多年填海造地,面積大為增加。島上現有完善的現代化公路,還有鐵路通深水碼頭和深水港,方便輸入石化原料和輸出成品。在規劃之初,政府將煉化企業集中到這里,集中控制污染是一大出發點。

裕廊島的PX項目之所以贏得當地民眾信任,首先得益于其嚴格細致的環保措施。當地環保部門對發展規劃進行集中控制,保證“環保考量”滲透到相關設施的土地使用規劃、開發過程和建筑物管控等各個階段,不合標準不能通過審核。此外,新加坡將公眾質詢納入土地規劃的意見決策,進一步促進監督,提高透明度。

總之,PX并非劇毒,也不是發達國家淘汰的落后產能。恰恰相反,鄰近中國的日本、韓國還利用中國巨大的市場需求,大干快上,搶占PX市場。我國各級政府和相關企業需要學習的,是其他一些國家在PX項目規劃和管理上的高標準環保措施,以及應對輿情的高度透明上,同時在向當地公眾科普相關知識方面,我國也應該學習借鑒。

地處韓國東南沿海的蔚山市,坐擁眾多石油煉化設施。 來源:商業韓國網(businesskorea)

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16