兼任高管的實際控制人增減持與盈余管理

2014-03-13 15:42:03張炳才胡俏珊

會計之友 2014年5期

張炳才++胡俏珊

【摘 要】 文章運用委托代理理論、信號傳遞理論和信息不對稱理論等對兼任高管的最終控制人增減持行為與盈余管理之間的關系進行理論分析,并通過建立多元回歸模型分析我國中小板塊2006—2012年兼任高管的最終控制人的增減持行為的統計數據,實證了兼任高管的控股股東的增減持行為與盈余管理之間的關系。最后,提出了一些規范上市公司高管行為,促進資本市場健康、持續發展的建議。

【關鍵詞】 兼任高管的實際控制人; 增持; 減持; 盈余管理

一、研究背景與文獻回顧

(一)研究背景

在中國證券市場發展的早期時段,由于股權分置,控股股東持有的大比例股份都是不具有流通權的非流通股,上市公司控制權轉移不能通過在二級市場上的股權操作來實現。從2005年我國實行股權分置改革至今,流通股與非流通股的比例發生了變化,這種變化使得原持有非流通股的控股股東能在二級市場買賣股票。控股股東出于防御或抵抗控制權威脅等原因,可能會進行股票增持;或依據托賓Q理論,當公司當前市價高于其價值時,控股股東可能減持公司股票進行套現,將套現所得用于其他投資。在我國現行經濟環境下,中小板塊的企業中最終控制人股東兼任公司高管(簡稱控制人高管)的現象極為普遍,控制人高管出于上述或其他種種原因增減持公司股票的現象也很多。那么,最終控制人股東在增減持過程中是否會通過對公司的盈余管理來進行套利從而損害投資者的利益呢?這一問題值得我們進行深入的研究。

(二)文獻回顧

目前已有諸多文獻研究大股東的增減持行為,包括大股東減持的影響因素分析、大股東增減持的市場反應、大股東減持與盈余管理等;也有研究高管增減持的文獻,主要也是研究高管增減持的市場反應及其與盈余管理的關系。

1.盈余管理的文獻回顧

美國會計學者Schipper(1989)將盈余管理定義為“旨在有目的地干預企業對外財務報告過程,來獲取一些私人利益的披露管理,實質上是對所披露的信息的操縱”;Healy和Wahlen(1999)在此基礎上拓展了盈余管理的定義,認為“盈余管理發生在公司管理人員運用職業的判斷編制財務報告和通過計劃交易來變更財務報告時,目的在于誤導那些以公司的會計業績為基礎的利益相關人的決策或者影響那些以會計報表數字為基礎的契約的活動”。由于會計信息具有經濟后果(Zeff,1978),會計盈余極易受到操縱,尤其在我國相關法規和制度健全的經濟環境下,盈余管理行為在企業中普遍存在,因此學術界關于盈余管理的文獻也有很多。現有的文獻主要從以下幾個方面對盈余管理進行了研究:對盈余管理的一些基本概念和計量方法進行了研究,這是早期的研究方向;后來,研究者對特定公司的盈余管理行為及企業盈余操縱的手段進行了研究,并對盈余操縱的程度、盈余管理的經濟后果等問題進行了相關研究。

2.股東增減持的文獻回顧

首先,已有大量文獻集中于股東持股情況對公司績效的影響研究。謝軍(2006)研究了第一大股東和股權集中度對公司績效的影響;黃杰和王宗軍(2007)認為,隨著第一大股東持股比例的增加,公司經營業績依次經歷四個階段的變化:上升、下降、再上升和再下降。

其次是對股東增減持的影響因素分析。袁淵(2010)通過實證分析研究了影響大股東減持的因素,其實證結果表明:治理機制較差的公司、經行業調整的市凈率和市盈率越高的公司、盈余質量越低的公司,大股東減持的可能性越大。楊倩倩(2011)的回歸分析表明:上市公司的股權制衡度、增減持日前30日的股票累計收益率、增減持金額、企業價值、市場賬面價值比以及營業毛利率等均對大股東增減持比例有顯著影響。

再次是對股東增減持后的市場反應的研究。林麗貞(2009)的研究結果表明:中國上市公司大股東減持沒有給流通股股東帶來顯著的負財富效應;大股東減持后企業的經營績效雖有所提升,但不顯著,反而顯著地損害股東價值。王建文、李蓓(2012)的研究表明:增持事件無顯著的市場效應,而減持事件的市場效應明顯。

最后是股東增減持與盈余管理的相關研究。Chaney an Lewis(1995)提出,在股權集中度較高的公司,公司實際控制人有可能操縱“應計利潤”進行盈余管理。張穎(2011)的研究表明管理層進行向上的盈余管理時,第一大股東售出股票,通過股價上升階段出售獲利。王艷(2011)得出我國上市公司定向增發過程中存在明顯的盈余管理行為,且大股東持股比例越高,盈余管理程度越高的結論。

3.高管增減持的相關文獻回顧

鑒于本文研究的落腳點在于股東的增減持行為,因此對文獻的回顧僅限于高管增減持的相關研究。李錦文(2011)研究了創業板市場中“三高”現象、公司業績和持股高管離職與高管減持比例之間的關系。于海林(2011)認為市場對高管增持公司會作出正面反應,對高管減持公司會作出負面反應;高管增減持會產生盈余管理行為,即高管增持股份時會進行向下的盈余操縱,高管減持時會進行向上的盈余操縱。

二、理論分析與假設

本文選取兼任高管的最終控制人股東的增減持行為為研究對象,分析其與盈余管理的相關關系。通過文獻回顧可以得出,盈余管理在我國企業當中普遍存在,盈余信息能夠向市場傳遞信息從而影響股價;高管股東在增減持過程中會通過相應的盈余管理來套利。控制人高管作為“特殊”的高管,不僅全面掌握公司的信息,還具有進行不同方向盈余管理的權力。作為理性經濟人的控制人高管,在增持時可能進行向下的盈余管理,以實現低價買入;在減持時可能進行向上的盈余管理,以實現高價賣出。因此,本文提出假設1和假設2。

假設1:控制人高管增持行為與盈余管理顯著負相關;

假設2:控制人高管減持行為與盈余管理顯著正相關。

三、樣本與模型設計

本文以我國中小板塊2006—2012年間擔任高管的實際控制人的增減持行為為研究對象,剔除金融類、ST類、數據不全及異常的樣本后,共得到115組數據,其中增持樣本49個,減持樣本66個。此外還選取了同行業同規模的322組數據作為對比組。控制人高管增減持的數據來自內部交易數據庫,其他數據來源于聚源數據庫。運用Excel和SPSS 17.0進行數據的統計分析。

對提出的假設建立如下回歸模型:

DA/A=α+β1Dummy1+β2Dummy2+β3Lev+

β4Size+β5ROA+ε

其中:被解釋變量DA為操作性應計利潤,本文采用截面修正的瓊斯模型來計量;A為期初資產總額;Dummy1為虛擬變量,控制人高管增持時為1,否則為0;Dummy2為虛擬變量,控制人高管減持時為1,否則為0;Lev為公司資產負債率;Size為公司規模,以總資產的自然對數計量;ROA為總資產報酬率。根據假設,我們預期β1的系數顯著為負,β2的系數顯著為正。

四、實證分析與穩健性檢驗

(一)描述性統計

由表1的統計結果可知,增持的49個樣本的盈余管理程度為-0.0402,減持的66個樣本的盈余管理程度為0.0274。這說明在獲取的樣本中增持時會進行向下的盈余管理,減持時會進行向上的盈余管理,且減持時的盈余管理程度大于增持時。

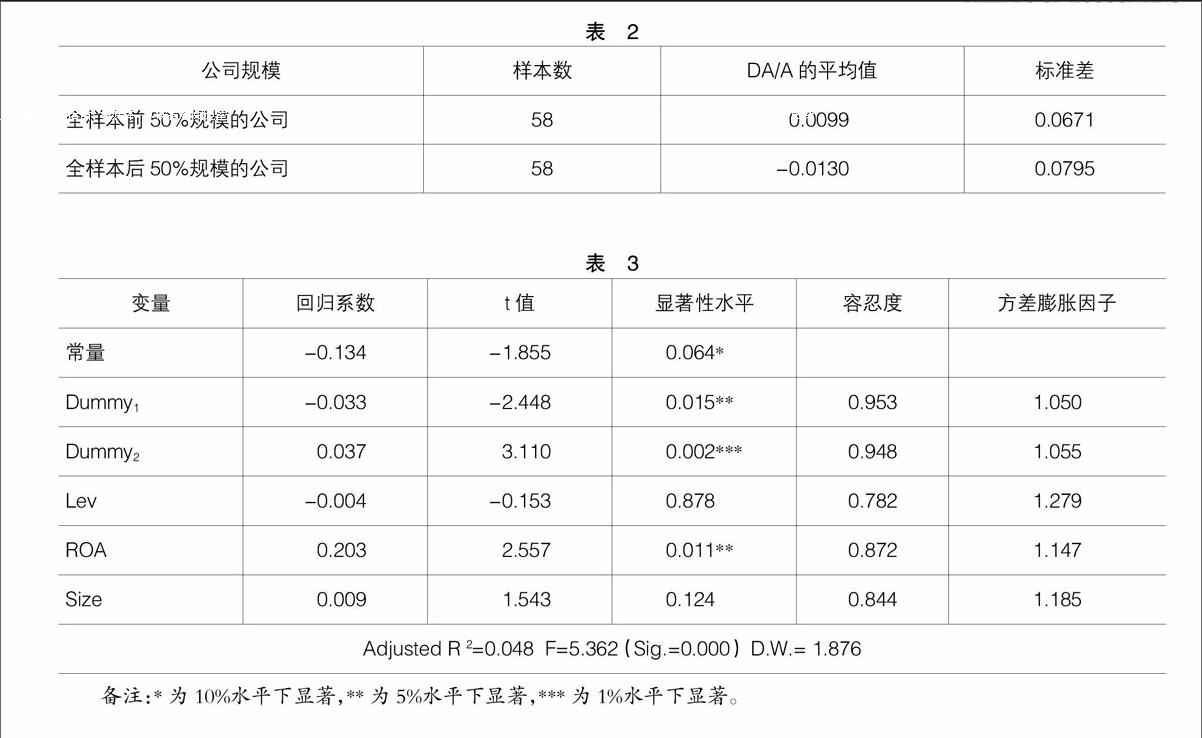

由表2的統計結果可知,公司規模在前50%的增減持樣本中,DA/A的平均值為0.0099,標準差為0.0671;公司規模在后50%的增減持樣本中,DA/A的平均值為-0.0130,標準差為0.0795。這說明公司規模越小越可能進行向上的盈余管理,反之進行向下的盈余管理,且規模小的公司盈余管理程度越大。

(二)回歸分析

首先,由表3的數據可知,本文全樣本的容忍度均接近1,方差膨脹因子(VIF)均遠小于10,說明自變量不存在明顯的多重共線性問題,可以將它們分別作為單獨的變量,對盈余管理進行回歸分析。其次,D.W.統計量的值為1.876(接近于2),證明回歸方程的殘差不存在自相關,可認為模型不存在序列相關性。這些分析結果都說明方程是有效的。

從表3可以看出,方程的擬合度較差,這是因為影響盈余管理的因素非常多,本文只是選取了部分自變量進行回歸分析,但是F檢驗的P值為0.000,說明被解釋變量與解釋變量全體線性關系顯著,方程整體是有意義的。

回歸結果中,Dummy1的系數顯著為負,假設1成立;Dummy2的系數顯著為正,假設2成立。

(三)穩健性檢驗

本文用虛擬變量計量了ROA(當ROA小于0時為1,否則為0),以此作為ROA的替代變量,除了系數的大小不一樣之外,其他結論與原回歸結果基本一致。

五、研究結論與建議

研究結果表明,控制人高管在增持的時候會進行向下的盈余管理,以達到低價買入股票獲取利益的目的;在減持的時候會進行向上的盈余管理,以達到高價賣出的目的。本文建議相關部門不斷完善會計法律法規和制度,使得企業在合理的范圍內進行盈余管理;此外,應該分散股權,改善高管同時也是實際控制人的這種治理結構。●

【參考文獻】

[1] 張穎.大股東減持與盈余管理[J].經濟研究導刊,2011(28):86-89.

[2] 王艷.大股東控制、定向增發與盈余管理[D].安徽大學,2011.

[3] 楊倩倩.上市公司大股東減持行為研究[J].河南理工學院學報,2011(3):49-53.

[4] 林麗貞.我國上市公司大股東減持的市場反應及其對上市公司經營績效的影響研究[D].廈門大學,2009.

[5] 蔡寧,魏明海. “大小非”減持中的盈余管理[J].審計研究,2009(2).

[6] M. Jensen and W Meckling. Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure [J]. Journal of Financial Economics,1976,3:305-360.