多種創新分包成本控制方法在項目管理中的應用

2014-03-22 04:51:07

中國港灣建設 2014年3期

(1.中交一航局第五工程有限公司,河北 秦皇島 066002;2.燕山大學經濟管理學院,河北 秦皇島 066004)

多種創新分包成本控制方法在項目管理中的應用

王金龍1,2,宋之杰2

(1.中交一航局第五工程有限公司,河北 秦皇島 066002;2.燕山大學經濟管理學院,河北 秦皇島 066004)

結合中交一航局第五工程有限公司項目分包的管理實踐,提出了“編制成本預控方案,明確分包項目最高限價;科學進行分包策劃,合理劃分分包工序;分包模式因地制宜,減少施工不可控成本;引進比選競爭機制,選擇優質優價的分包商;推行分包管理責任書,提高分包合同嚴謹性;監督檢查分包過程,保證成本控制及時性”等創新性成本分包控制方法,并對其實踐應用效果進行了闡述。

項目分包;成本控制;項目管理;建筑施工企業

中交一航局第五工程有限公司(以下簡稱航五公司)在大型水工項目中不乏采用工程分包法,分包工程合同額占到了項目施工總產值的一定份額,因此分包成本控制成為項目投標成功和公司利潤保證的關鍵環節[1]。本文結合航五公司項目管理實踐,提出了幾種創新的分包成本控制方法。

1 創新項目分包成本控制方法的必要性和緊迫性

1.1 創新分包成本控制方法是施工企業可持續發展的需要

類似航五公司的大型施工企業,工程分包費用在施工總成本中所占的比重較大,工程分包費用對施工總成本和企業效益具有重要影響作用。創新分包成本控制方法,實現分包成本可控,持續推動分包成本降低,是項目管理的緊迫課題,也是大型施工企業生存和發展的需要。

1.2 創新分包成本控制方法是避免企業成本失控的需要

由于客觀條件的不確定性和管理人員素質以及人為因素,傳統的工程分包模式經常產生以下問題,導致分包成本失控[2]。

1)缺少成本策劃,項目目標成本不清楚,分包價格“走到哪,說到哪”。

2)沒有合理的分包策劃。前后工序分包給不同分包商,多個分包商交叉作業,經常出現人機干擾情況和工序順序性延期,引起分包商索賠。

3)項目管理因素導致分包商索賠。由于項目部供應材料、設備和服務不及時,造成分包商工期后延,給分包商“創造”出索賠點。

4)無限制增加公司的供應成本。由于分包商不負擔主輔材料、船機設備費用,造成設備利用率低下,材料浪費現象嚴重,大幅度提高了項目施工成本。

5)不能規避物價上漲風險。對于物價波動引起的價格調整,業主方通常在超出3%或5%以上予以調差,項目部將承擔這部分物價上漲費用,從而增加了項目成本。

以上問題使分包工程工期無法保證,分包商索賠點多,分包結算難度大,分包成本大幅增加甚至失控,項目管理處于被動狀態。

1.3 創新分包成本控制方法是宏觀形勢和行業競爭的要求

近幾年,隨著國家經濟發展形勢的變化和宏觀經濟調控,北方傳統水工工程市場萎縮,競爭激烈,施工利潤空間持續壓縮,創新分包成本管理方法成為企業實現利潤的必要手段。同時,國內大型施工企業的管理模式和水平不斷向國際接軌,同業競爭不進則退,也要求施工企業主動創新分包成本管理[3]。

2 創新分包成本控制方法在項目管理中應用的內涵和主要做法

2.1 應用內涵

樹立“成本可控”的管理理念,減少分包中不可控成本比例,提高可控成本比例,大膽創新分包工程成本控制方法,通過一系列機制的創立和實施,在確保分包工程順利進行的同時,降低分包工程成本,確保企業獲得合理利潤。

2.2 主要做法

2.2.1 編制成本預控方案,明確分包項目最高限價

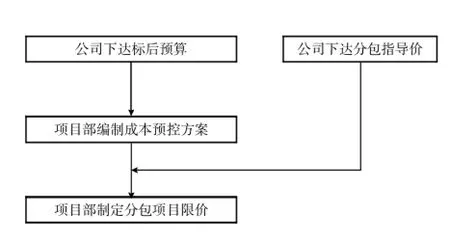

本文建立了成本預控流程,如圖1。

1)項目中標后,公司下達標后預算,作為項目部的責任成本,即項目經營成本最高限額。

2)項目部及時編制成本預控方案并上報公司。成本預控方案包括編制說明、項目成本控制職責與分工、實現項目成本目標的保證措施、項目索賠策劃方案、主要施工方案、主要投入船機設備、主要經濟指標、成本對照分析表等。

3)制定分包項目限價。參照發包市場的招投標限價制度,根據市場價、標后預算及已完類似工程價格,測算水工工程分包項目的強勢指導價。項目部根據指導價格實施分包合同的單價控制,分包合同價格必須控制在指導價格的浮動范圍內。

圖1 成本預控流程Fig.1 Cost precontrol process

2.2.2 科學進行分包策劃,合理劃分分包工序

盡可能將交叉作業工序或對緊后工序影響大的工序劃分給一個分包商,一方面減少項目部對工序銜接分包商之間的協調工作,另一方面規避分包商工期索賠風險。

2.2.3 分包模式因地制宜,減少施工不可控成本

在實際施工中,由于海況與天氣的不確定性、項目部管理因素、分包商施工效率等原因,傳統分包模式產生了大量不可控成本。因此,本文提出了新的分包模式。

1)推薦分包商自帶船機設備,減少項目部提供船機設備。少量大型施工船舶和設備,市場上包月租賃同時租賃費用較高,分包商難以承受時由項目部負責租賃。除此之外的小型施工船機、工器具,強制推行由分包商負責購買或租賃。

2)除主材外的其他材料由分包商自行采購。鋼筋、混凝土、大型組合模板等主要材料對工程質量影響巨大,必須由項目部負責供應;其他質量容易控制的材料、輔助的零星材料、小型簡易模板等,強制推行由分包商自行采購,項目部進行質量監督和檢查,質量不合格的必須清退出場。這樣做能夠降低項目部材料采購成本,減少人為因素影響,同時規避了項目部承擔的物價波動風險。

3)項目部不承擔施工過程中輔助用工。分包項目的測量、試驗、用電由項目部進行監督檢查,輔助用工由分包商自行負責。分包單價中包括了文明施工費用,由分包商負責組織,項目部只進行監督檢查。

上述分包方式既可單獨使用,也可組合使用,但是要以施工成本可控為目標,根據分包項目具體情況進行靈活合理的選用。

2.2.4 引進比選競爭機制,選擇優質優價的分包商

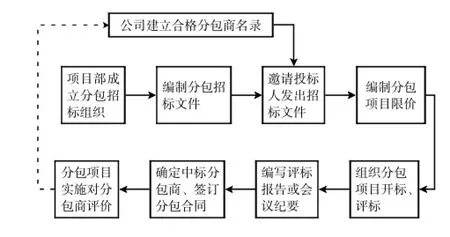

本文提出了圖2的招投標流程,篩選質優價廉的分包商。

圖2 招投標流程Fig.2 The bidding process

1)成立分包招標組織。項目部成立以計合部長為組長,工程部、安質部負責人及預算員、合同管理員為成員的招標工作組,負責按照項目部基本情況和業主要求編寫招標文件、發招標邀請、答疑、組織開標和評標、編寫評標報告或會議紀要等。同時項目部成立以項目經理為組長,支部書記、副經理、總工為副組長,工程部、計合部、安質部、物資部、財務部的負責人全程參與的分包招標評審委員會,并邀請公司專家參加。評審委員會由5人以上的單數組成,堅持“獨立評審、各自打分”的原則,使用綜合評分法篩選出質優價廉的分包商。

2)分包項目招標遵循以下原則:第一,每個分包項目選擇分包商時,項目部至少邀請3家以上有資質、有實力、信譽好的分包商進行投標。優先在公司每年年初發布的合格分包商名錄中邀請投標人。第二,招標文件說明投標價為固定單價或固定總價。依據公司的分包指導價或最近市場價(沒有分包指導價時)測算出分包投標限價,報價高于限價的投標文件不予評審。第三,以“質優價廉”為分包商中標原則。

3)依據分包項目難易程度確定投標方式。預制及現澆鋼筋混凝土等施工難度大的分包項目,項目部編制招標文件,要求被邀請人的投標文件要包括投標函、清單報價表、施工方案及資質證書等。除混凝土以外的其它施工難度小的分包項目,項目部發送投標邀請函,投標人只需要報送報價文件(包括清單報價表及資質證書等)。

4)組織分包項目開標和評標。首先,進行符合性檢查,投標人報價高于限價,或質量、工期承諾不符合招標要求,視為廢標,不予評審。其次,進行投標評審,評審委員會對投標人的企業資質、質量管理措施、技術方案、工期計劃、安全措施、工程造價控制方案、服務承諾、所報單價、合價和總價,以及擬派人員情況等詳細評審,推薦合格中標候選人。第三,確定中標人,根據評審委員會的推薦,以“質優價廉”為原則依法確定中標的分包商。

5)實施分包項目招標的成果。在錦州港煤炭碼頭一期工程和葫蘆島港柳條溝港區6號、7號、8號、9號散雜泊位工程等項目施工中,項目部對全部分包項目進行了招標,共簽訂了33份分包合同,分包單價全部控制在公司的分包指導價以下。2.2.5 推行分包管理責任書,提高分包合同嚴謹性

嚴謹的分包合同有利于分包項目順利實施,確保施工工期、質量和成本受控。經過探索,本文提出如下措施,規避分包合同風險,減少分包商的索賠點。

1)明確項目部供應材料的范圍。除了鋼筋和混凝土等工程主材、大型組合鋼模板由項目部供應外,其他輔助零材料由分包商自行采購。在分包合同中明確項目部供應材料的時間、規格質量、數量及損耗系數,超過損耗系數以外的由分包商承擔費用,促進分包商自覺節約使用材料,減少人為損壞,加強對材料的保管和保養,提高周轉材料回收力度,降低材料成本。

2)認真執行合同評審和交底工作。嚴格執行分包合同兩級評審制度,即項目部級和公司級,以此完善合同條款。項目部對分包合同條款、內容進行討論,形成一級評審;公司各部門和主管領導進行二級評審。項目部注重分包合同交底工作,合同簽訂后,合同管理員將合同的主要內容,包括合同工程量、施工范圍、質量標準、違約責任等,通過合同交底使每個相關部門和人員都能清楚職責、權限和標準,有利于分包工程管理順暢。

3)實行分包管理責任書制度。分包合同簽訂后,項目部向分包商下達《分包管理責任書》,內容包括企業文化的延伸、質量目標、工期目標、安全環保目標,以及達不到管理目標的具體罰則。《分包管理責任書》由項目部經理與分包商負責人共同簽訂,推動分包商融入項目部管理,積極認真履行分包合同,促進分包項目工期和安全環保目標的實現,降低分包成本。

2.2.6 監督檢查分包過程,保證成本控制及時性

1)堅決禁止“以包代管”。在分包項目實施過程中,項目部注重對分包隊伍的管理能力、員工技術素質及勞動生產率的跟蹤,幫助分包商分析問題根源,盡可能為分包商提供幫助和解決問題,促進分包商提高施工效率和質量,有利于不斷優化項目部制定的分包價格,降低分包成本。

2)每月召開成本分析會。對分包項目施工過程中成本執行情況進行監督檢查和分析,查找原因,及時糾偏,保證分包成本處于受控狀態。成本分析會由項目經理主持,項目部領導及各部門負責人參加,公布當月產值、成本、利潤及收款情況;利用估價表比較工、料、機費用與實際支出情況,發現問題,分析原因,提出解決方案,并明確下月的成本控制計劃;分析影響成本、利潤的關鍵點,查找可能出現的分包商索賠點,提出應對措施,并安排責任到人;分析分包工程結算工作進展是否滿足分包合同規定。

3 多種創新分包成本控制方法的實施效果

3.1 提升項目成本控制能力,實現效益最大化

本文提出的分包成本控制系列做法和機制,減少了管理行為對分包成本的影響,提高了分包工程成本的掌控能力,促進了分包結算工作順利進行。同時,引進招投標機制選擇分包商,使得公司在選擇分包商上具有絕對的主動權,能夠選擇到質優價低的分包商;規避了項目部與分包商的討價還價,中標價即為最終分包合同價;由于分包商之間的競爭,降低了分包價格;通過標書比選可以發現更簡便合理的施工工藝,促進施工順利開展和降低成本。

3.2 提升管理水平和履約能力,促進企業健康和諧發展

分包管理是項目管理的重點,通過分包成本控制,使分包合同更具有操作性,保障了分包項目的工期、質量和安全環保目標,公司的分包管理能力實現了較大進步,提升了項目履約能力,贏得了建設單位和主管部門的贊譽,更促進公司在國內外建筑市場上贏得更多機會。同時,也提高了分包商管理能力和技術水平,便于培育優秀的專業技術人員;降低成本,提高勞動生產率、利潤率;提高應變能力,促進分包隊伍發展,塑造公司與分包商之間長期合作、優勢互補、誠信互利的雙贏關系。

3.3 順應建筑市場的發展形勢,在行業內發揮示范效應

在公司內部大力推行分包成本控制的系列做法和機制,極大提升了企業的核心競爭力,進一步強化了公司作為一級施工總承包商的行業代表性和影響力,對其他大型施工承包商具有很強的示范作用。

[1]張興.分包工程的造價控制[J].東方電氣評論,2011,25(97): 63-69. ZHANG Xing.Cost control for construction of subcontract works[J]. Dongfang Electric Review,2011,25(97):63-69.

[2] 賈郁芬.淺談分包工程合同管理及費用控制[J].山西建筑,2011,37(19):234-235. JIA Yu-fen.On subcontract engineering contract management and its costs control[J].Shanxi Architecture,2011,37(19):234-235.

[3]雷海紅.國內外工程項目管理模式對比分析研究[D].南昌:南昌大學碩士學位論文,2007. LEI Hai-hong.Comparative analysis and research of domestic and international engineering project management modes[D].Nanchang:Master Dissertation of Nanchang University,2007.

Application of multiple subcontract cost control creative methods in project management

WANG Jin-long1,2,SONG Zhi-jie2

(1.No.5 Eng.Co.,Ltd.of CCCC First Harbor Engineering Co.,Ltd.,Qinhuangdao,Hebei 066002,China;2.School of Economics Management,Yan Shan University,Qinhuangdao,Hebei 066004,China)

This paper,which combines with the subcontract management of No.5 Eng.Co.,Ltd.of CCCC First Harbor Engineering Co.,Ltd.,proposes the methods of cost control compiling and clarifies the maximum price of project subcontract.It plans the subcontract scientifically and reasonably dividing the subcontract,the subcontract mode adjusts measures to local conditions to reduce uncontrollable cost of construction,and introducing the competition mechanism to chooses the subcontractor with the best quality and price.It also utilizes the subcontract management responsibility to strengthen the preciseness of the contract.It will supervise the subcontract process,ensure the creative subcontract cost control methods such as the timeliness of the cost control,and demonstrate the practice effect.

project subcontract;cost control;project management;construction company

TU723.3

:C

:1003-3688(2014)03-0077-04

10.7640/zggwjs201403016

2013-08-23

王金龍(1973— ),男,山東商河人,碩士研究生,高級工程師,項目經理。研究方向為項目管理。E-mail:994013531@ qq.com

猜你喜歡

建材發展導向(2021年9期)2021-07-16 07:11:36

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

太空探索(2016年6期)2016-07-10 12:09:06

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34