股神榜:長信科技、中興通訊、美的集團

2014-03-24 07:59:37

股市動態分析 2014年8期

西南證券

最大收益率:6.32%

上海凱寶(300039):公司主要從事清熱解毒類中成藥痰熱清注射液的研發、生產和銷售,主導產品痰熱清注射液是國家專利產品,國家中藥二類新藥,占公司營業收入99%以上。主要用于治療肺炎早期、急性支氣管炎、慢性支氣管炎急性發作及上呼吸道感染。痰熱清注射液的主要原料就是熊膽粉,根據該公司的數據,熊膽粉提取物的成本占痰熱清產品成本的比例達到44.19%,而痰熱清注射液的毛利率甚至高達80%以上。2014年1月10日公告,公司預計2013年凈利潤2.9億元-3.3億元,同比增長20%-40%,業績變動原因系2013年公司在生產產能受限情況下,通過對設備技改保證產能的穩步提升,核心產品市場繼續保持良好發展勢頭,由此形成主營業務利潤保持穩定增長所致。該股風險點在于其絕對漲幅偏大,后市關注。

注:收益率的計算公式為:(本周五收盤價—上周五收盤價)/上周五收盤價。

最大收益率的計算公式為:(本周最高價—上周五收盤價)/上周五收盤價。

大盤表現采用滬深300指數在相應計量周期內的變動幅度來計量,超越大盤指機構或所推薦股票的收益率高于同期大盤表現的值。

累計排名榜中剔除了薦股次數不足3次(不含3次)的機構。

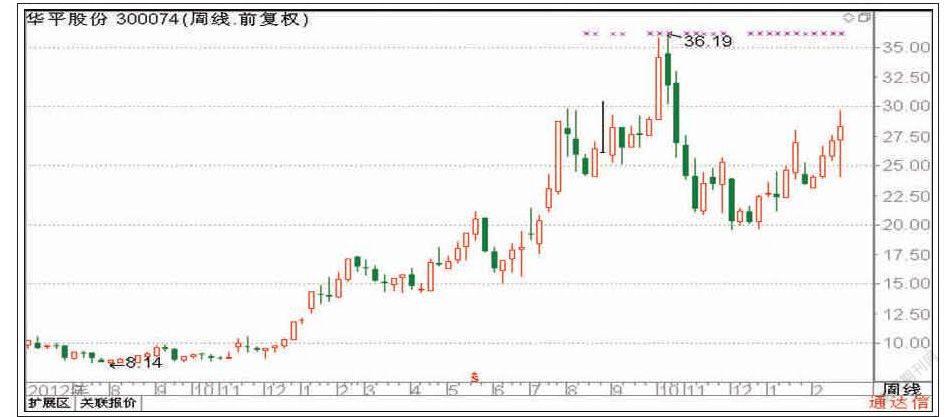

華平股份 300074

2013 年公司實現營業收入2.55 億元,同比增長27.97%;歸屬于母公司股東凈利潤為1.02 億元,同比增長25.41%。。公司收入中,視頻會議系統和行業解決方案受人壽、農發行、部隊大客戶的影響較大,這些客戶的部分項目實施進度延遲,導致收入增速低于預期。我們預計這些項目今年將逐步恢復。公司與某部隊的合同仍有近億1 元項目待實施。貴州省四個安防項目將在今年驗收,預計貢獻收入近1 億元。此外,今年公司改變營銷體系,將目前的“直銷模式”拓展延伸為“直銷+渠道分銷”相結合的銷售模式,擴大銷售面,有望提升業務穩定性。14 年將成為公司發展的關鍵一年,期待遠程教育、智慧醫療、智能家居等新產品崛起。宜關注。

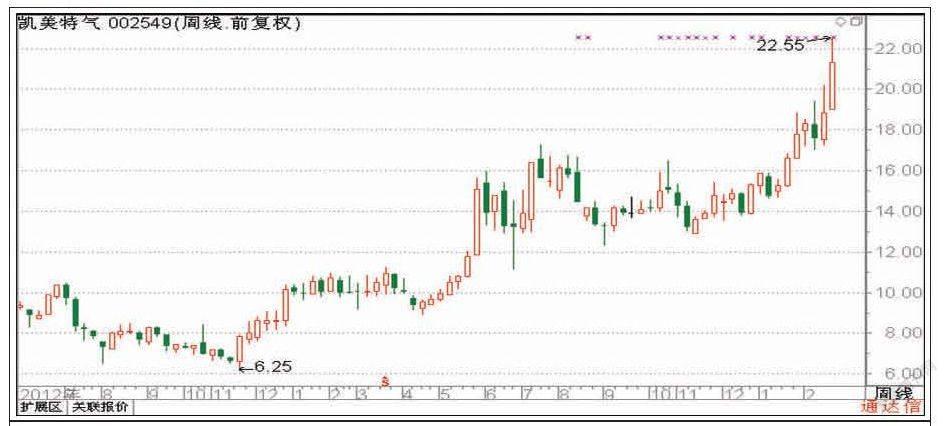

凱美特氣 002549

公司是湖南一家長期專注于二氧化碳應用技術的研究與市場開發的環保型企業。公司的主營業務是采集上游石化企業所產生的二氧化碳尾氣等溫室氣體后利用自主開發的技術進行提純、液化。目前公司是國內以化工尾氣為原料、年產能最大的食品級二氧化碳生產企業。公司進一步拓展可燃氣和稀有氣體業務,并計劃實現以高純二氧化碳氣體產品為龍頭,氬氣、氫氣、可燃氣等品種氣體及其他稀有惰性氣體為補充的整體氣體業務布局。目前公司在手項目豐富,在可燃氣和稀有氣體業務領域進入加速通道,盈利能力突出,成長性優勢明顯。預計2013年歸屬于上市公司股東的凈利潤同比上漲10%至60%。可關注。

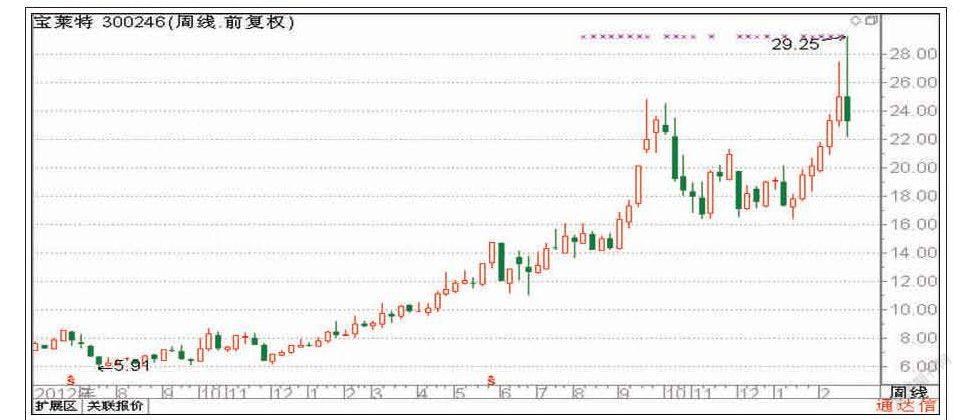

寶萊特300246

公司主要從事醫療監護儀及相關醫療器械的研發、生產和銷售,是醫療監護設備的專業供應商。公司主要產品為多參數監護儀,主要包括掌上監護儀、常規一體式監護儀以及插件式監護儀等三大系列的監護儀產品。除上述主要產品外,公司同時研發生產心電圖機、電子陰道鏡等其他相關產品。2013年12月31日公告,股東大會同意出資8653.17萬元以新設子公司南昌寶萊特為運營平臺在南昌經開區投建血液透析耗材產業化建設項目,預計T+3年-T+7年分別實現凈利潤為1332.35萬元、2049.04萬元、3095.25萬元、2872.81萬元、2659.63萬元,凈利潤率分別為12.34%、14.67%、15.88%、15.51%、15.12%。2014年1月29日公告,二級市場上,該股為近年來的牛股之一,走勢異常強勁,公司前景樂觀。后市關注。

興森科技 002436

公司是我國最大的專業印制電路板樣板生產企業,主導產品為PCB樣板和小批量板,快速交貨能力及單月生產訂單數等評價印制電路板樣板企業競爭力的指標已處于國際先進水平。公司已取得軍工產品質量管理體系認證證書,三級保密資格單位證書,通過了武器裝備承制資格認證審查,尚待領取武器裝備承制資格證書,屆時公司將突破在軍工領域的發展限制。近日公司發布定向增4億元的資管計劃,該計劃中的一半由公司管理人員認購,這說明他們對公司發展以及股價未來走勢非常看好,又因為3年內不能轉讓股權,也意味著如果公司股價未來出現走低的風險,他們也必須為此“買單”。近期公司股價也因此大漲,表明市場對此相當認同,所以該公司值得重點關注。

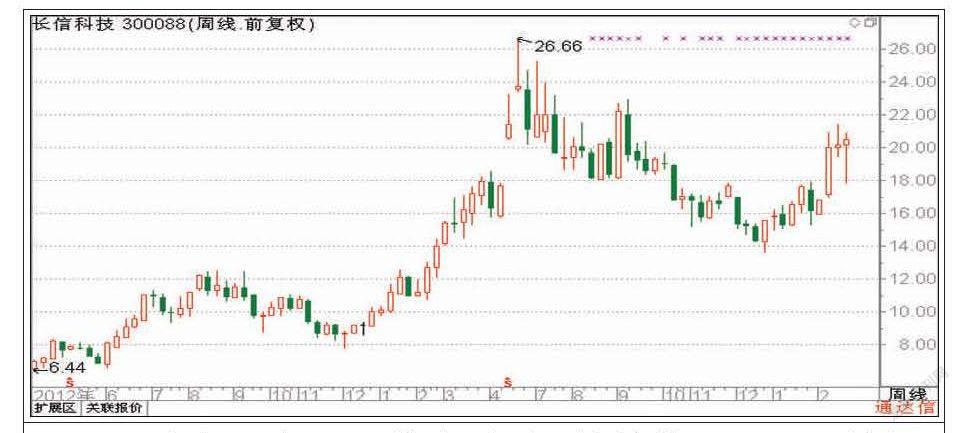

長信科技 300088

公司主業由ITO導電玻璃、觸摸屏Sensor及模組、TFT減薄三部分組成。公司已成為ITO導電玻璃行業龍頭,目前該項業務進入到穩定成長階段。公司向深圳德普特光電顯示技術有限公司發行24.2 百萬股股份購買其持有的贛州德普特100%股權,該收購于2014 年1 月4 號通過證監會批復。德普特與長信科技在觸摸屏業務上形成互補:1)公司收購德普特,擴大模組產能,加強與下終端客戶源合作,產業鏈話語權提升;2)公司在觸摸屏模組上的技術與德普特重點發展的GG、PG 互補優勢;3)長信科技作為上市公司,具備資金優勢,可以協助德普特進行擴張。可關注。

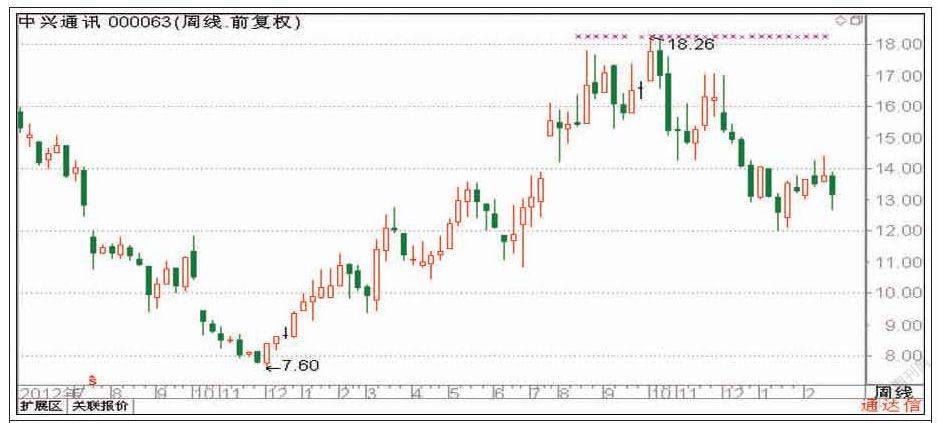

中興通訊 000063

公司是國內電信市場的主導通信設備供應商之一,其各大類產品也已經成功進入全球電信市場。在中國,公司各系列電信產品都處于市場領先地位,并與中國移動、中國電信、中國聯通等中國主導電信服務運營商建立了長期穩定的合作關系。由于中國移動在2013 年的4G 網絡建設嚴重滯后,2014 年應將是中國4G 網絡真正的元年。除了中國移動的大規模4G 網絡投入外,瑞銀預計中國電信也會將其2014 年資本支出的一半以上投入在4G,并同時減少其在固話業務的資本支出。公司作為國內A股4G龍頭股,2014年將充分受益4G的規模建設,業績有望大幅提升,建議中長期關注。

美的集團 000333

美的在中國市場擁有廣泛的品牌影響力,目前致力于提升產品競爭力,突破高端市場,實現高于行業平均水平的利潤回報。其次美的在和開利的戰略聯盟基礎上有望加速全球化。并且公司治理結構清晰,激勵到位,執行能力強。集團上市后推出股權激勵計劃,行權條件是,2014-16 年公司年凈利潤同比增速不低于15%,凈資產收益率不低于20%。美的電器在2008-10 年的凈資產收益率均值也高達26.56%,但受公司戰略調整影響,2011/12 年凈資產收益率跌破20%。考慮到集團戰略調整已基本完成,各項業務復蘇明顯,預計未來三年實現凈資產收益率恢復高于20%的概率較大。該股可持續關注。

思源電氣 002028

公司是電力設備領域優秀的民企典范,近年的二次創業取得全面成功。近年來公司緊緊抓住國網發展戰略,在一次設備領域切入市場空間最大的GIS 產品,二次設備從無到擁有中高壓變電站控制和保護、無功補償等產品,并在國網中市場份額持續突破上升。同時,公司是我國為數不多的具備輸變電一二次主流產品綜合供貨能力的廠商之一,并有GIS 變電站工程總承包項目中標業績。不僅如此,公司積極實行走出去發展戰略,迅速發展國外市場,近年來相繼與巴西、印度、俄羅斯等國的電網客戶展開合作,成效顯著。去年凈利3.54億 同比增42.52%,實現了穩步增長態勢。看好公司未來更加廣闊的發展空間,建議逢低積極關注。