我國上市公司股權激勵現狀分析

2014-03-26 16:49:18黃淮學院經濟管理系閆妍

中國商論 2014年20期

關鍵詞:企業

黃淮學院經濟管理系 閆妍

1 研究背景

隨著企業所有權和經營權的分離,企業的所有者和管理者之間就形成了委托代理關系。根據委托代理理論,委托人和代理人之間會存在信息不對稱的現象。管理者由于掌握了比所有者更多的企業相關消息,又可以為了追求更多的自身利益而利用手中權力造成所有者信息不對稱,處于信息弱勢的企業所有者的利益受到嚴重威脅。而股權激勵,將公司股票分配給代理人,促使其成為公司的另一種股東,自然而然地與委托人一起成為依托公司績效而受益的群體,用激勵制度來協調信息不對稱造成的矛盾關系。

早在19世紀80年代,股權激勵已經在美國被許多大型公司率先采用,并取得了巨大成功。從2006年開始,我國陸續頒布了一系列股權激勵的相關政策,股權激勵機制也逐步在我國上市公司中實施。七年以來,越來越多的上市公司己經或計劃實施股權激勵,作為對國外企業成功經驗的借鑒,股權激勵在我國實施的現狀如何?在企業性質、行業分布、激勵比例、激勵模式等方面,我國股權激勵情況有何特點?今后股權激勵又將呈現什么樣的趨勢?本文擬對這些問題進行研究。

2 我國上市公司股權激勵的總體情況

2.1 企業數量

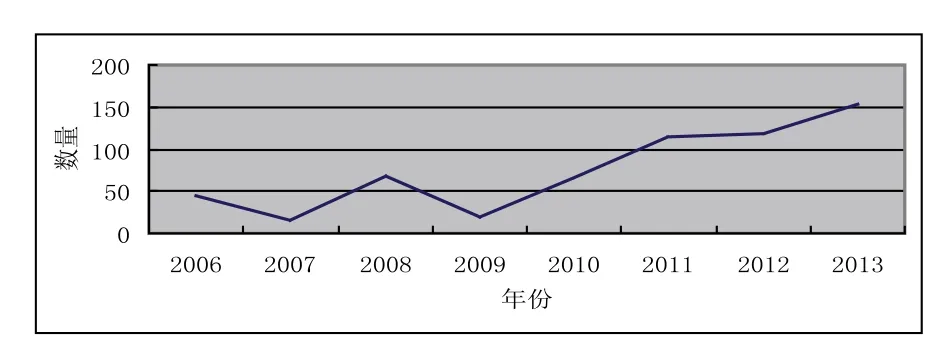

從A股市場股權激勵方案的披露情況來看,自2006年以來國內A股上市公司實施股權激勵的數量總體呈上升趨勢。其中2006年44家,2007年15家,2008年68家,2009年19家,2010年66家,2011年114家,2012年118家,2013年達到153家,合計597家。

圖1 推出股權激勵方案的上市公司統計 單位:家

從圖1可以看出,2006年至2009年之間,我國實施股權激勵的上市公司的數目處于起伏狀態。2009年之后,我國實施股權激勵的上市公司的數量呈現穩步增長的趨勢,從2009年的19家增長到2013年的153家,增長比例高達705%。其中2013年公布的股權激勵方案數量為歷年之最,占已公布激勵方案的上市公司總數的25.63%。

2.2 所處地區

從2013年實施股權激勵上市公司所處的地區來看,前五名分別為廣東省(40家)、浙江省(23家)、上海市(15家)、北京市(15家)、江蘇省(14家)。前五位共計107家,占2013年實施股權激勵企業總數的70%。可以看出,實施股權激勵的上市公司的分布地區較為集中,70%的企業集中在五個地區,且這五個地區的經濟狀況也比較發達。

2.3 企業性質

2013年實施股權激勵的153家上市公司中,從企業性質來看,國有上市公司實施股權激勵的只有14家,而民營上市公司實施股權激勵有139家,占比91%。從所屬板塊來看,2013年153家公布股權激勵方案的上市公司中,中小板和創業板各有59家,數量一致,合計占當年公布股權激勵方案上市公司總數的77%,而深市和滬市主板股權激勵的比例只有23%。從上述構成比例來看,民營企業是實施股權激勵的主要部分,中小板和創業板上市公司實施股權激勵的積極性較高,而國有企業和主板上市公司在股權激勵方面比較落后。

2.4 行業分布

從所屬行業來看,2013年公布股權激勵方案的上市公司主要分布在醫藥行業(24家),電子信息行業(19家),機械行業(15家),電子元件行業(15家),化工行業(12家),通訊行業(10家)等。以上排名前六名行業的企業已占到2013年實施股權激勵總數的62%,可以看出實施股權激勵的上市公司行業相對比較集中。

2.5 激勵模式

目前市場上廣泛采用的激勵模式主要有三種:限制性股票、股票期權、混合型。限制性股票對股票獲利有一定的限制條件,如管理層的工作年限或工作業績要達到要求才能出售股票從中獲利;而股票期權的特點是能使管理層在企業創造長期股東價值;混合型是指限制性股票和股票期權同時進行。2013年采用限制性股票的有68家上市公司,占當年披露激勵方案上市公司總數的44%,成為新增股權激勵的主要模式;采用股票期權模式的有53家,占到總激勵方式的35%;此外有32家采用混合型,對比2012年混合型僅17家,同比增長率高達88%,這在一定程度上說明,混合型激勵由于能夠同時采用限制性股票和股票期權,較為靈活地結合中長期激勵效果和行權方式,并在一定程度上規避由于股價波動引起的風險,因而愈加受上市公司青睞。

2.6 激勵比例

《國有控股上市公司(境內)實行股權激勵試行辦法》對國有企業首次推行股權激勵有明確規定,激勵比例不得超出股本總額的1%,而對民營企業則較為寬松,激勵部分不超過10%即可。2013年公布股權激勵實施方案的上市公司中,47%推行的股權激勵比例在1%~3%之間,只有10%的上市公司采用5%以上的股權激勵。由此可見2013年,推行股權激勵的上市公司普遍激勵力度不大。

表1 上市公司股權激勵比例

3 上市公司股權激勵的影響因素

3.1 地區的經濟發展

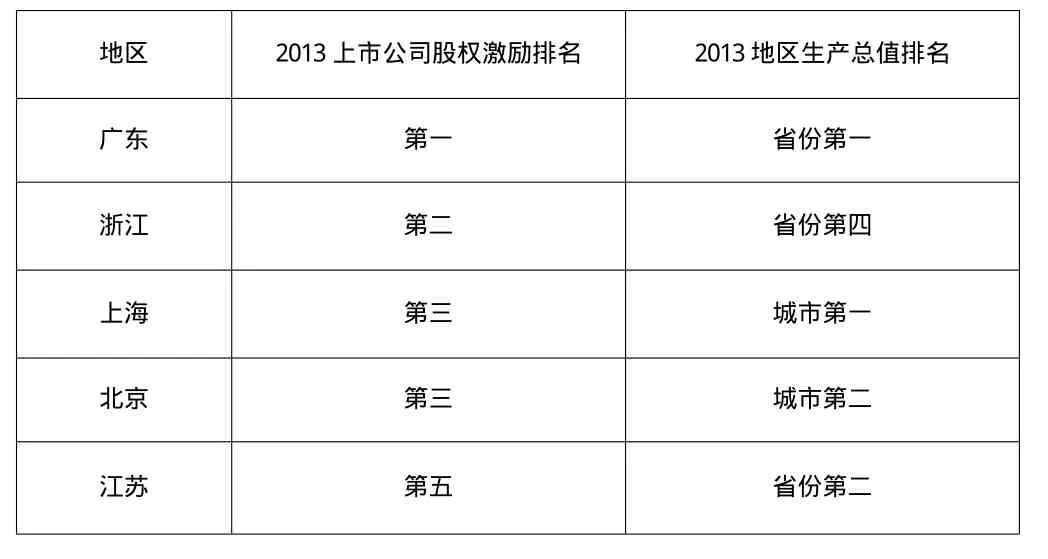

從2013年實施股權激勵上市公司所處的地區來看,前五名分別為廣東省、浙江省、上海市、北京市、江蘇省。從2013年各省份GDP排名來看,上述省份中的廣東省排名第一,江蘇省排名第二,浙江省排名第四;在2013年GDP城市排名中,上述城市中的上海市排名第一,北京市排名第二。由此可以看出,實施股權激勵的上市公司比較集中的地區同時經濟發展優勢也比較明顯。

表2 實施股權激勵的上市公司所處地區的GDP排名

3.2 行業性質

2013年實施股權激勵的上市公司所處行業排名前六位的分別是醫藥行業、電子信息行業、機械行業、電子元件行業、化工行業、通訊行業。以上行業都有一個共同點,同屬于知識密集型行業。與傳統行業相比,知識密集型行業最主要的特點就是以人力資源作為資源配置的第一要素。然而在我國,無論是知識密集型企業,還是其他傳統行業,人力資源的流失都是一個較為普遍的現象。如何吸引和留住人才、為企業創造更大的價值已經成為知識密集型企業面臨的難題,而股權激勵就可以很好地解決這一難題。在我國知識密集型行業上市公司的股權激勵實踐中,激勵對象不僅僅限于管理層,還包括核心技術人員。股權激勵將管理人才和專業技術人才的利益與股東的長期財富緊密相連,不僅避免了人才的流失,而且促進了知識密集型企業的科技創新和長遠發展。

3.3 政策環境和管理層考核

從前文股權激勵總體情況中的企業性質和激勵比例來看,民營上市公司的股權激勵的積極性遠高于國有上市公司。導致這一情況的原因主要有兩個:一是國有企業與民營企業在股權激勵機制以及所依存的政策環境上有很大的差別。國資委和財政部分別于2006年頒布的《國有控股上市公司(境內)實行股權激勵試行辦法》和2008年頒布的《關于規范國有控股上市公司實施股權激勵制度有關問題的通知》,都對國有控股上市公司實施股權激勵做了嚴格規范,包括股權激勵的實施條件、公司治理結構、業績考核以及股權激勵收益水平等。相對而言,民營上市公司實施股權激勵的條件較為寬松、審批程序較為簡單、薪酬激勵方式選擇的自由度更大。二是民營上市公司管理層的任職更多地表現為競爭行為,公司能夠用股權激勵的方式有效地引進人才并留住人才。而國有控股上市公司的管理層多數是由政府任命,對管理層的管理更多注重的是約束而非激勵。由于民營企業享有較高的自主經營權,股權安排較為靈活自由,實施股權激勵更具有操作上的可行性。

4 上市公司股權激勵的發展趨勢

從近幾年上市公司公布的股權激勵方案來看,股權激勵的主要特征是每年推出股權激勵方案的公司數量快速增長,民營企業獨占鰲頭,發達地區優勢明顯,混合型激勵模式愈受青睞。隨著國有企業改革進一步推進,股權激勵方面也將會出臺新的政策,破除體制機制障礙,屆時國企實行股權激勵數量將會有明顯增長。由此看出,在我國采用股權激勵的企業將會越來越多,股權激勵日益趨于普及化;在企業中,股權激勵對象的范圍也會逐漸擴大,從中高層管理人員逐步向核心技術人員和骨干員工發展,更多的人員被納入激勵范圍,與企業組成命運共同體。通過股權激勵,充分調動員工的工作積極性和技術創新性,實現企業戰略目標。因此,在今后股權激勵方案設計和實施中,將更多地體現公司戰略以及戰略目標導向下的人力資源和企業文化。

[1] 秦鋰,朱焱.上市公司股權激勵現狀分析[J].財會通訊(綜合),2009(6).

[2] 徐鹿,孟慶艷.上市公司管理層股權激勵現狀分析[J].會計之友,2011(2).

[3] 周建波,孫菊生.經營者股權激勵的治理效應研究——來自中國上市公司的經驗證據[J].會計研究,2003(5).

[4] 李維安,李漢軍.股權結構、高管持股與公司績效——來自民營上市公司的證據[J].南開管理評論,2006(5).

[5] 顧斌,周立燁.我國上市公司股權激勵實施效果的研究[J].會計研究,2007(2).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26