分稅制下我國地方財(cái)政收入的基本分析

2014-04-01 12:25:58侯帥圻

財(cái)政監(jiān)督 2014年20期

關(guān)鍵詞:財(cái)政收入

●張 芬 侯帥圻

為扭轉(zhuǎn)分級(jí)包干財(cái)政體制導(dǎo)致的中央政府在財(cái)政收入上的被動(dòng)地位,1994年我國進(jìn)行了政府間財(cái)政關(guān)系最為深刻的分稅制改革,以適應(yīng)社會(huì)主義市場經(jīng)濟(jì)發(fā)展的要求。中央政府與地方政府稅收劃分是兩者分配關(guān)系的核心,它一方面影響著中央政府在宏觀調(diào)控方面的力度,另一方面又影響著地方政府積極性的調(diào)動(dòng),必須同時(shí)兼顧。鑒于分稅制改革所規(guī)范的是中央與省級(jí)地方政府的財(cái)政關(guān)系,因此本文的研究對(duì)象為省級(jí)地方政府。分稅制實(shí)施近20年來成效顯著,“兩個(gè)比重”明顯提高,2013年國家財(cái)政收入占GDP的比重為22.7%,而1993僅為12.3%,2013年中央財(cái)政收入占全國財(cái)政收入的比重為46.59%,而1993年僅為22.02%;地方政府經(jīng)濟(jì)行為逐步合理化;轉(zhuǎn)移支付有效地緩解了政府間的財(cái)力不均衡。但是分稅制財(cái)政體制改革在集中財(cái)力的同時(shí),并下放了部分事權(quán),形成地方政府以較少的財(cái)力承擔(dān)著較多的事權(quán)的格局。在承擔(dān)過重事權(quán)的壓力下,地方政府轉(zhuǎn)向追求非稅收入的增長。

一、分稅制下地方政府財(cái)政收入規(guī)模與結(jié)構(gòu)變化分析

(一)規(guī)模變化分析

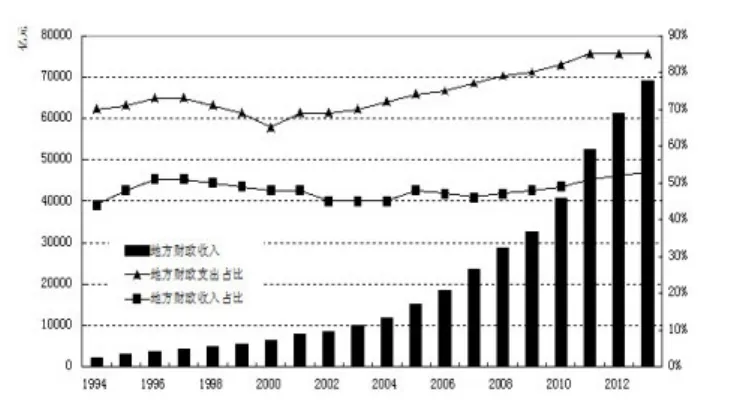

自1994年分稅制改革以來,全國地方財(cái)政收入的總體情況呈現(xiàn)如下特點(diǎn),如圖1所示:絕對(duì)量實(shí)現(xiàn)了快速增長,從1994年的2311.6億元增長到2013年的68969.1億元,年平均增長率為19.6%。1994-2013年期間地方財(cái)政收入占國家財(cái)政收入比重大致在50%之間浮動(dòng),收入穩(wěn)定,整體比重變化不大,側(cè)面反映出地方經(jīng)濟(jì)發(fā)展平穩(wěn)。但地方財(cái)政收入與支出之間卻形成巨大缺口,從2007年起這一缺口一直保持在30%以上。

圖1 地方財(cái)政收入及收入、支出占整個(gè)財(cái)政收入、支出的比重 (1994-2013年)

(二)結(jié)構(gòu)變化分析

地方本級(jí)收入,由稅收收入和非稅收收入構(gòu)成。其中稅收收入包括國內(nèi)增值稅等14種稅收收入和其他稅收收入,按照《中國財(cái)政年鑒》的統(tǒng)計(jì)口徑,列入一般預(yù)算的非稅收入包括專項(xiàng)收入,行政事業(yè)性收費(fèi)收入,罰沒收入及其他收入。

自1994年以來,地方稅收收入和非稅收入規(guī)模均呈不斷增長的趨勢,地方本級(jí)財(cái)政收入中稅收收入占主體地位,但稅收收入占地方本級(jí)財(cái)政收入的比重呈下降趨勢,而非稅收入占比卻呈現(xiàn)上升趨勢,1994年稅收收入占比 99.28%,2012年,這一比重就下降到了77.47%;而非稅收入占比則從1994年的0.72%增加到2012年的22.53%,地方對(duì)非稅收入的依賴程度很高;且在多數(shù)年份非稅收入增速高于稅收收入增速。

表1 1994-2012年我國地方財(cái)政收入結(jié)構(gòu)及增速情況

二、基金預(yù)算下的地方政府財(cái)政收入分析

前面的分析,是關(guān)于一般預(yù)算收入,而其僅僅是政府收入的一個(gè)重要部分,為了全面深入分析,必須進(jìn)一步將視野放寬至全口徑預(yù)算下,找出地方政府收入面臨的問題,為尋找改革創(chuàng)新的路徑提供更加堅(jiān)實(shí)的決策依據(jù)。

1994的分稅制改革對(duì)地方政府預(yù)算外收入有極大的影響。從結(jié)果看,分稅制是集權(quán)化的財(cái)政改革,嚴(yán)重縮減了地方政府的財(cái)源,促使其尋找預(yù)算外收入來源,并將其作為自身財(cái)源增長的重要基點(diǎn)之一。分稅制只是就當(dāng)時(shí)預(yù)算內(nèi)的財(cái)政收入進(jìn)行了政府間層級(jí)的劃分,而沒有對(duì)預(yù)算外資金進(jìn)行分配。

按照IMF的標(biāo)準(zhǔn),中國的全口徑財(cái)政收入包括一般預(yù)算收入,政府性基金收入,社會(huì)保險(xiǎn)基金收入和國有資本收益。鑒于社會(huì)保險(xiǎn)基金預(yù)算和國有資產(chǎn)收益預(yù)算形成目前尚未規(guī)范,以及性質(zhì)尚有爭議,本文暫不考慮在內(nèi),僅將政府性基金計(jì)算在內(nèi)。以2012年為例,全國基金預(yù)算收入為37534.9億元,其中地方政府性基金達(dá)到34216.74億元,占全部政府性基金的91.16%,由此可見多數(shù)政府性基金為地方所掌控。把一般預(yù)算收入和基金收入都考慮在內(nèi),同年,非稅收入占地方財(cái)政收入的比重為50.34%(見表2)。盡管我國對(duì)非稅收入管理逐步規(guī)范,但不論從實(shí)踐來看,還是數(shù)據(jù)來看,非稅收入占據(jù)了地方財(cái)政收入的“半壁江山”。

表2 政府性基金及非稅收入占比情況

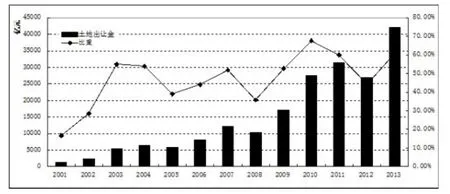

另外,我們必須注意到地方政府性基金預(yù)算中占大頭的是土地出讓金。隨著工業(yè)化進(jìn)程的不斷推進(jìn),房地產(chǎn)價(jià)格越來越高,土地出讓金的規(guī)模也隨之越來越大,根據(jù)國土資源部發(fā)布的數(shù)據(jù)顯示,2013年全國土地出讓總價(jià)款為4.2萬億。從圖2清晰可見,土地出讓收入相當(dāng)于地方一般預(yù)算收入的比重2003年首次達(dá)到50%,隨后幾年雖有波動(dòng),但整體呈現(xiàn)增長態(tài)勢,其中2010年最高達(dá)到67.6%。

圖2 土地出讓金、土地出讓收入占地方一般預(yù)算收入的比重

三、地方政府財(cái)政收入增長的主要原因分析

(一)地方政府財(cái)政收入增長得益于體制改革

1994年分稅制財(cái)政管理體制的確立和不斷完善,對(duì)調(diào)動(dòng)地方政府發(fā)展本地區(qū)經(jīng)濟(jì)的積極性,激發(fā)地方政府推動(dòng)地區(qū)經(jīng)濟(jì)增長等方面起到了極大的促進(jìn)作用。一是分稅制促使地方政府將擁有的經(jīng)濟(jì)資源投入到地方基礎(chǔ)設(shè)施的發(fā)展,必將使地方經(jīng)濟(jì)得以發(fā)展;二是地方政府提供公共服務(wù)和產(chǎn)品,加大對(duì)科教文衛(wèi)的支出力度,根據(jù)內(nèi)生增長理論,人力資本和科技是經(jīng)濟(jì)發(fā)展的重要推動(dòng)力,必將會(huì)促進(jìn)地方經(jīng)濟(jì)的高速發(fā)展。分稅制財(cái)政管理體制建立以來,由于有效的財(cái)政激勵(lì),地方政府推動(dòng)經(jīng)濟(jì)增長的努力能夠使得地方財(cái)稅同步增長,從而促進(jìn)了財(cái)政收入增長。

(二)地方政府財(cái)政收入得益于經(jīng)濟(jì)增長

財(cái)政收入和經(jīng)濟(jì)發(fā)展是“水”與“源”的關(guān)系,穩(wěn)定的地方經(jīng)濟(jì)的增長是實(shí)現(xiàn)地方財(cái)政收入規(guī)模擴(kuò)大的基礎(chǔ)。從一般意義上講,如果保持財(cái)稅政策、管理水平不變,經(jīng)濟(jì)發(fā)展水平越高,財(cái)源越豐富,財(cái)政收入規(guī)模也越大。我國自改革開放以來,GDP增長快速,2013年GDP達(dá)到56.89萬億元,比1994年的4.82萬億元增長了11.8倍,扣除價(jià)格因素近20年內(nèi)平均增速達(dá)到9.7%;而地方財(cái)政收入從1994年的0.23萬億元增長到2013年的6.9萬億元,增長了29.86倍,平均實(shí)際增長率 (實(shí)際財(cái)政收入是以GDP平減指數(shù)剔除價(jià)格影響后的實(shí)際值)為15.2%。

(三)工業(yè)化城市化帶來的地方政府財(cái)政收入的增長

我國地方政府對(duì)土地財(cái)政收入的依賴隨著工業(yè)化和城市化的不斷推進(jìn)日益加深。發(fā)展工業(yè)的前提是土地,工業(yè)化的迅猛推進(jìn),必然伴隨著工業(yè)用地需求量的大幅增長。在我國各種名目的經(jīng)濟(jì)開發(fā)區(qū)和高新技術(shù)開發(fā)區(qū)是工業(yè)化最主要的空間表現(xiàn)形式和載體。地方政府通過出讓工業(yè)用地獲得收入。土地在城市化進(jìn)程中也發(fā)揮極其重要的角色,我國目前正處于加速城市化階段,以人口城市化率作為衡量指標(biāo),我國城市化水平已經(jīng)從1994年的28.62%,提高到2012年的52.57%。伴隨著城市化,土地用途發(fā)生轉(zhuǎn)變,大量農(nóng)用地被轉(zhuǎn)為城市建設(shè)用地,這一轉(zhuǎn)變提升了土地的價(jià)值,引起土地出讓價(jià)格上漲;城市化的另一個(gè)表現(xiàn)是人口和非農(nóng)產(chǎn)業(yè)向城區(qū)迅速集聚,對(duì)住宅需求的快速增長,推動(dòng)了住宅用地價(jià)格上漲。土地對(duì)地方財(cái)政收入的作用,主要表現(xiàn)在土地出讓金,前文用數(shù)據(jù)已經(jīng)表明土地收益是地方政府的重要資金來源。

(四)地方政府公共決策中的短期行為帶來的收入增長

在政績觀驅(qū)動(dòng)下,當(dāng)前中國的地方政府在做出公共決策過程中,用眼前利益替代長遠(yuǎn)利益,局部利益代替整體利益。為了追求地方利益的最大化,趨于優(yōu)先考慮經(jīng)濟(jì)發(fā)展目標(biāo)和財(cái)政收入,粗放地加工利用資源,對(duì)有限的資源進(jìn)行大規(guī)模破壞式開發(fā);弱化環(huán)境保護(hù),出于經(jīng)濟(jì)發(fā)展的迫切要求,環(huán)保方面的法律法規(guī)往往得不到有效執(zhí)行;地方政府出于地方保護(hù),常常運(yùn)用經(jīng)濟(jì)行政手段,人為制造地區(qū)封鎖,對(duì)本地資源、市場、貿(mào)易實(shí)施保護(hù);地方政府片面追求增長數(shù)量、短期見效的指標(biāo),而對(duì)于利國利民,但周期長見效慢的公共事業(yè)往往忽視。將大量財(cái)力投入到工業(yè)上,而忽視教育、醫(yī)療、社會(huì)保障等公共服務(wù);土地批租制度誘發(fā)地方政府短期行為,當(dāng)屆政府為了謀求任期利益最大化,大量批地,將未來若干年的土地租金“一次性拿足”,導(dǎo)致土地批租泛濫,土地開發(fā)低效率。

四、規(guī)范地方財(cái)政收入的基本思路

為適應(yīng)社會(huì)主義市場經(jīng)濟(jì),建立公共財(cái)政體制,應(yīng)從如下幾個(gè)方面著手規(guī)范地方政府財(cái)政收入:

(一)重新定位政府與財(cái)政職能范圍

重新界定政府財(cái)政活動(dòng)領(lǐng)域和作用邊界,處理好政府和市場的關(guān)系,凡是市場能夠解決的,絕不讓政府解決,充分發(fā)揮市場作用;政府要積極介入滿足社會(huì)必需的公共服務(wù)的提供,加大對(duì)基礎(chǔ)教育、基礎(chǔ)科技、醫(yī)療衛(wèi)生、社會(huì)保障、文化等方面的投入,建設(shè)服務(wù)型政府。將財(cái)政收入規(guī)模和速度控制在合理空間,減少行政手段無節(jié)制地運(yùn)用到資源配置上的情況。

(二)合理規(guī)范劃分政府間財(cái)力

中央政府與省級(jí)政府之間財(cái)力劃分不僅要?jiǎng)澐侄愂眨€應(yīng)合理劃分非稅收入,將政府性基金中最大的份額土地出讓金也進(jìn)行合理劃分,將其納入公共財(cái)政預(yù)算統(tǒng)一管理,逐步形成完整全面的政府預(yù)算體系,強(qiáng)化中央政府的宏觀調(diào)控能力。

(三)建立健全地方稅體系

改變我國目前還沒有真正意義的地方稅局面。應(yīng)配合營改增,及早適時(shí)出臺(tái)零售稅,輔之以財(cái)產(chǎn)稅如房產(chǎn)稅、遺產(chǎn)稅,以形成較為完善的地方稅體系。整體思路是在生產(chǎn)環(huán)節(jié)征收增值稅,全額歸中央;而對(duì)消費(fèi)環(huán)節(jié)的商品按全值額征零售稅,全額歸地方。由于零售稅的稅基為社會(huì)消費(fèi)品零售總額,隨著居民收入增長,其消費(fèi)會(huì)迅速攀升,隨之零售稅也大幅增長,這足以成為地方政府的主體稅種。

猜你喜歡

山西財(cái)稅(2021年4期)2021-01-30 15:09:55

現(xiàn)代營銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:40

消費(fèi)導(dǎo)刊(2018年7期)2018-08-22 03:28:26

中國財(cái)政年鑒(2018年0期)2018-07-08 08:12:26

山西財(cái)稅(2018年8期)2018-04-01 00:30:31

中國財(cái)政年鑒(2017年0期)2017-07-04 08:49:14

中國財(cái)政年鑒(2017年0期)2017-07-04 08:49:00

財(cái)經(jīng)(2017年10期)2017-05-17 07:54:15

中國財(cái)政年鑒(2016年0期)2016-06-05 15:23:31

中國總會(huì)計(jì)師(2015年11期)2016-01-12 06:29:58