試論我國資本市場新股發(fā)行制度改革

2014-09-19 07:34:28中南財(cái)經(jīng)政法大學(xué)王靜嫻

財(cái)政監(jiān)督 2014年20期

●中南財(cái)經(jīng)政法大學(xué) 王靜嫻

試論我國資本市場新股發(fā)行制度改革

●中南財(cái)經(jīng)政法大學(xué) 王靜嫻

本文在對比分析核準(zhǔn)制和注冊制兩種新股發(fā)行制度主要特點(diǎn)的基礎(chǔ)上,指出了我國新股發(fā)行核準(zhǔn)制存在的問題,推行注冊制勢在必行。結(jié)合我國當(dāng)前由核準(zhǔn)制向注冊制過渡時(shí)期證監(jiān)會所采取的一系列政策措施,分別從中介機(jī)構(gòu)、投資者、立法等方面提出完善建議,并著重從完善信息披露和加快資本市場化進(jìn)程兩方面提出有效實(shí)施注冊制的對策。

新股發(fā)行 核準(zhǔn)制 注冊制 信息披露

一、引言

放眼全球,現(xiàn)行新股發(fā)行制度主要有核準(zhǔn)制和注冊制。我國當(dāng)前實(shí)行核準(zhǔn)制,美國和日本等國則實(shí)行注冊制,而德國實(shí)行二者相結(jié)合的制度。《中共中央關(guān)于全面深化改革若干重大問題的決定》提出“推進(jìn)股票發(fā)行注冊制改革,多渠道推動股權(quán)融資”的要求后,《關(guān)于進(jìn)一步推進(jìn)新股發(fā)行體制改革的意見》明確了我國新股發(fā)行制度將由核準(zhǔn)制向注冊制過渡的方向。隨后“新國九條”的頒布,也標(biāo)志著我國施行注冊制改革的勢在必行。

二、核準(zhǔn)制面臨的挑戰(zhàn)

核準(zhǔn)制自1998年施行以來,歷經(jīng)16載,截止2014年已有2537只股票①獲批發(fā)行。核準(zhǔn)制在較長的一段時(shí)期里為尚未成熟的中國資本市場保駕護(hù)航,為尚不夠理性的投資者挑選了大量股票。然而隨著經(jīng)濟(jì)與市場日新月異的發(fā)展,這一制度也受到了不少批評與質(zhì)疑。

(一)誘發(fā)權(quán)力尋租。在核準(zhǔn)制下,證券市場向來“僧多粥少”,且證監(jiān)會對于IPO擁有絕對的權(quán)力,這就可能誘發(fā)權(quán)力尋租。例如此次“史上最長的一次IPO停擺”中,就形成了800多家企業(yè)排隊(duì)的“堰塞湖”現(xiàn)象②,不免讓人擔(dān)心龐大的排隊(duì)數(shù)量會不會使 “王小石事件”再次上演。而新浪關(guān)于“王小石事件”的調(diào)查結(jié)果顯示,約70%的人認(rèn)為問題出在制度上。

(二)干擾市場資源配置。政府對于股票上市數(shù)量的嚴(yán)格控制一定程度上扭曲了正常的供需關(guān)系,從而造成A股市場獨(dú)有的“三高”問題。市場中多數(shù)成長性較差的企業(yè)更愿意花費(fèi)時(shí)間和精力去尋租,而那些具有創(chuàng)新能力、成長性好的企業(yè)反倒被阻擋在A股門外,只能選擇漂洋過海,尋求國外上市,例如新浪、搜狐等。

(三)事后監(jiān)管相對寬松。在我國,IPO是許多企業(yè)奮斗的目的;而在美國,IPO卻是企業(yè)奮斗的開始。由于事后監(jiān)管相對寬松,不少中國企業(yè)把上市成功視為一件一勞永逸的事情,當(dāng)上市成功后,企業(yè)高管們“不約而同”地套現(xiàn)走人,“大非”們也加入套現(xiàn)行列,這嚴(yán)重?fù)p害了中小投資者的利益。監(jiān)管寬松導(dǎo)致企業(yè)為維持高股價(jià)而造假的事件時(shí)有發(fā)生,上市一兩年后業(yè)績就“變臉”的現(xiàn)象也屢見不鮮。同時(shí),有盈利卻不分紅的“鐵公雞”普遍存在。

(四)難以根治企業(yè)財(cái)務(wù)造假。近年來會計(jì)舞弊案件頻繁曝光,一些企業(yè)通過精心包裝,獲得證監(jiān)會批準(zhǔn)上市后,為了維持高股價(jià),對業(yè)績進(jìn)行操控。如綠大地、萬福生科等成功上市的公司均被披露嚴(yán)重造假。核準(zhǔn)制不僅沒能識別企業(yè)的造假行為,也沒能完全發(fā)揮其保障發(fā)行證券投資價(jià)值,防止經(jīng)營業(yè)績差的不良證券進(jìn)入市場的作用。人們開始懷疑,核準(zhǔn)制下證監(jiān)會能否勝任“篩選者”的角色。

三、施行注冊制的重要意義

相對于核準(zhǔn)制,注冊制不要求監(jiān)管部門對公司的盈利能力和成長性進(jìn)行評價(jià)和篩選,公司能否上市的審核權(quán)授予給中介機(jī)構(gòu),中介機(jī)構(gòu)對申請上市公司的信息進(jìn)行審查,并承擔(dān)相應(yīng)的法律責(zé)任。監(jiān)管部門的工作重點(diǎn)集中在公司上市后的監(jiān)管以及對資本市場中違法違規(guī)行為的處罰。施行注冊制對于我國資本市場的改革具有重大意義,不僅使中介機(jī)構(gòu)面臨更多機(jī)遇,同時(shí)強(qiáng)化了其社會責(zé)任,使市場在資源配置中發(fā)揮其決定性作用。

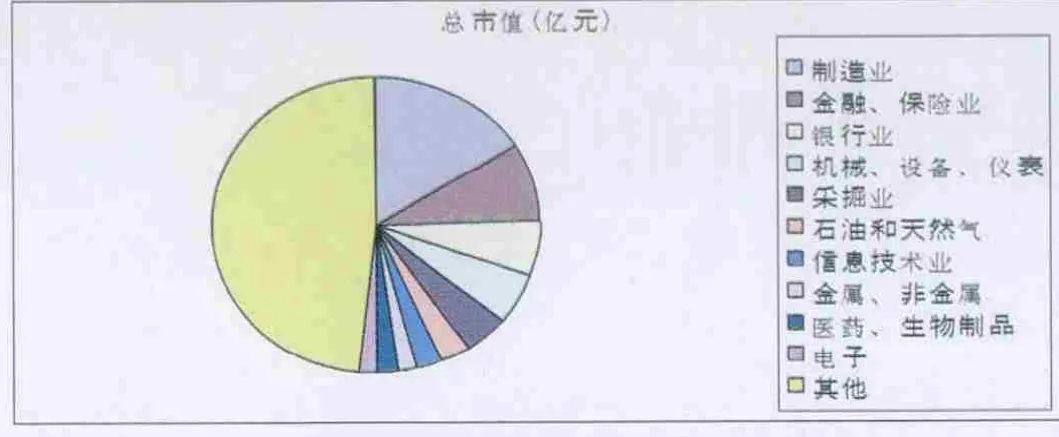

(一)有利于市場資源有效配置。縱觀整個(gè)A股市場,在證監(jiān)會分類的92個(gè)行業(yè)中,制造業(yè)、金融業(yè)、銀行業(yè)、機(jī)械、采掘、石油和天然氣6個(gè)行業(yè)的股票市值比重高達(dá)43.46%,排名在前十的行業(yè)的股票卻也只占到總市值51.76%(圖1),資本市場的結(jié)構(gòu)嚴(yán)重錯位,市場資源無法有效配置。

圖1 A股市場各行業(yè)市值比例

在注冊制下,申請發(fā)行人的發(fā)行融資資格可以天然獲得,公司上市的門檻大為降低,能夠?yàn)槟切╋L(fēng)險(xiǎn)高但發(fā)展前景好的創(chuàng)新型行業(yè)提供融資便利。同時(shí),注冊制能夠簡化審核程序,縮短證券發(fā)行時(shí)間,提高工作效率、降低籌資成本,使更多企業(yè)有能力加入A股市場,參與市場自由競爭,改善當(dāng)前結(jié)構(gòu)錯位問題,從而使市場資源有效配置。

(二)有利于保障中小投資者利益。上市公司不分紅是A股市場中的普遍現(xiàn)象,這種“鐵公雞”行為對于投資者,特別是中小投資者是不公平的。在證監(jiān)會行政權(quán)力控制下的資本市場中,有些上市公司只對“圈錢”感興趣,對“分錢”閉口不提,并且由于一股獨(dú)大,更加使得上市公司對二級市場中投資者的收益不予理會。施行注冊制以后,股民不再會因?yàn)橘Y本市場上可供選擇的股票太少而“委曲求全”,遇到質(zhì)量較差的股票,可以果斷放棄,進(jìn)行更好的選擇。同時(shí),由于在注冊制下退市機(jī)制的完善,質(zhì)量不佳的企業(yè)終將被市場自由選擇的力量“掃地出門”。

(三)有利于培養(yǎng)投資者理性決策能力。中國投資者一直由政府細(xì)心呵護(hù)。股市一旦遭遇風(fēng)波,股民已經(jīng)習(xí)慣了原地等待政府來救市。然而,真正成熟的市場中,投資者是默認(rèn)市場有風(fēng)險(xiǎn),且需要自己對公司價(jià)值進(jìn)行判斷的。核準(zhǔn)制下,投資者是靠證監(jiān)會來幫助自己篩選股票;而注冊制下,要求投資者能夠依據(jù)公司和中介機(jī)構(gòu)披露的信息獨(dú)立作出選擇。這樣才能真正提高投資者的判斷力,增強(qiáng)投資意識,降低投資者對于證監(jiān)會和政府的依賴程度,培養(yǎng)投資者的理性決策能力。

四、我國實(shí)現(xiàn)注冊制的措施

隨著十八屆三中全會的勝利召開以及《意見》的發(fā)布,股票發(fā)行實(shí)行注冊制已經(jīng)成為大勢所趨。證監(jiān)會主席肖鋼早前在參加部分券商高層人士和學(xué)者閉門會上曾提出,2015年我國要過渡到注冊制。由于任何一項(xiàng)制度的實(shí)施,都需要有相關(guān)法律作為保障,所以注冊制改革應(yīng)該從《證券法》入手。我國《證券法》于1999年開始實(shí)施,僅在2005年修訂過,但是核準(zhǔn)制的思想貫穿始終。如今我國資本市場已經(jīng)發(fā)生了巨大的改變,所以根據(jù)注冊制需要從以下方面進(jìn)行改革:

(一)強(qiáng)化發(fā)行人和中介機(jī)構(gòu)的責(zé)任。現(xiàn)行《證券法》對于造假的處罰偏輕,例如綠大地及相關(guān)當(dāng)事人僅被判罰金1040萬元,與其募集3.46億元相比,只占其約3%。修改證券法,首先,需提高IPO違法成本。其次,需明確中介機(jī)構(gòu)的責(zé)任,對于造假的機(jī)構(gòu),不僅要加大投訴、問責(zé)和索賠的處罰力度,情節(jié)嚴(yán)重的甚至吊銷營業(yè)執(zhí)照,禁止進(jìn)入市場。

(二)完善退市機(jī)制。關(guān)于《證券法》第189條也是修改的重點(diǎn)。對于一些不適于留在資本市場中的公司,應(yīng)當(dāng)勒令其退市并賠償投資者的損失。在過去的十年中,超過半數(shù)的美國股票退市都是源自“1美元退市法則”的作用。在中國,急需這樣的制度讓股市“進(jìn)出通暢”。*ST長油已于2014年6月5日結(jié)束了17年的A股生涯,至此它成為2012年退市制度改革以來,上交所第一家因財(cái)務(wù)指標(biāo)不達(dá)標(biāo)而退市的上市公司,打破了“央企不死鳥”的慣例。但是,退市制度仍存在需要完善之處,如上市公司在退市整理期雖不得籌劃和實(shí)施重大重組等事項(xiàng),但卻能輕易獲得交易所的支持,這將為一些垃圾公司提供“鉆空”的機(jī)會。因此,完善退市制度任務(wù)依然艱巨。

(三)保障投資者利益。證監(jiān)會主席肖鋼指出,施行注冊制必須改革司法制度,特別是民事賠償制度。在中小投資者保護(hù)方面,我國目前沒有一套比較完整的法律體系,這導(dǎo)致中小投資者維權(quán)、舉證、索賠都很難。針對該問題,首先,應(yīng)建立集團(tuán)民事訴訟制度,向發(fā)達(dá)國家學(xué)習(xí),在制度上保障眾多中小投資者的利益。對通過造假才得以上市的公司負(fù)責(zé)人進(jìn)行嚴(yán)厲處罰,把上市公司大股東和責(zé)任人個(gè)人財(cái)產(chǎn)用于民事賠償,使其違法成本大為增加。同時(shí),應(yīng)建立平準(zhǔn)機(jī)制。正常的股票市場中應(yīng)該包含對沖機(jī)制、平準(zhǔn)機(jī)制和投資者破產(chǎn)保護(hù)機(jī)制,但現(xiàn)階段的中國股市仍然缺少平準(zhǔn)機(jī)制,而平準(zhǔn)機(jī)制可以很大程度上緩解由于平衡存量超募發(fā)行和大股東套現(xiàn)等問題給投資者帶來的損失。

(四)合理分配政府資源。我國資本市場向來頑疾纏身,盡管政府實(shí)施了很多改善措施,但由于制度問題,使得各界對監(jiān)管工作依然怨聲載道。在過渡的關(guān)鍵時(shí)期,政府應(yīng)該認(rèn)識到,自己的責(zé)任并非事無巨細(xì)地替投資者把關(guān),而應(yīng)是后期的監(jiān)管與處罰。資本市場究其本質(zhì),是上市公司和投資者自主進(jìn)行選擇所產(chǎn)生的結(jié)果。監(jiān)管部門只是為兩者搭建一個(gè)平臺,而不應(yīng)該充當(dāng)“表演者”。證監(jiān)會因?yàn)閷徟鷻?quán)力大和監(jiān)管權(quán)力小的原因,很大程度上擾亂了市場秩序,增加了尋租的威脅,對于市場的健康發(fā)展非常不利。所以,政府走出審批者角色,回歸監(jiān)管本身才是改革的重要環(huán)節(jié)。

譬如美國的注冊制建立在多層次有效監(jiān)管的基礎(chǔ)上。美國證券交易委員會(SEC)只負(fù)責(zé)保障信息披露內(nèi)容的充分性、格式的規(guī)范性,而公司上市條件是否合規(guī)則由證交所監(jiān)管。在這種條件下,注冊制推行有兩個(gè)基本條件。首先是監(jiān)管部門具有高效監(jiān)管能力和手段,其次是發(fā)行人和中介機(jī)構(gòu)必須有誠信及法制意識。前者是他律,后者是自律,兩者缺一不可。不過,注冊制的“自由”是有代價(jià)和前提的。一旦欺詐行為被發(fā)現(xiàn),除了一些經(jīng)濟(jì)制裁,與欺詐有關(guān)的高管及證券中介相關(guān)負(fù)責(zé)人均需判刑,一般要20年或更長的時(shí)間,這對我國來說有很大的借鑒意義。但是,我國施行的注冊制也不能完全照搬美國,畢竟我國在資本市場的發(fā)展路徑上和西方是完全不同的,投資者的能力和中介機(jī)構(gòu)成熟度等各方面和美國也存在巨大差距,所以需要有針對性地逐步實(shí)施具有中國特色的“注冊制”。

五、過渡時(shí)期需要注意的問題

雖然我國已明確新股發(fā)行制度向注冊制改革,但施行注冊制并非一蹴而就,正如肖鋼所言,這是牽一發(fā)而動全身的“牛鼻子”。世界上大多數(shù)已施行注冊制的國家,也都是經(jīng)歷了長期探索和實(shí)踐才發(fā)現(xiàn) “以市場機(jī)制為導(dǎo)向的注冊制是時(shí)代最佳的選擇”。所以,我們應(yīng)結(jié)合自身具體情況,循序漸進(jìn)的從核準(zhǔn)制過渡到注冊制。在此過程中應(yīng)重點(diǎn)關(guān)注以下問題:

(一)完善信息披露。施行注冊制時(shí),中介機(jī)構(gòu)要對想要上市的公司所披露的信息進(jìn)行質(zhì)量把關(guān),監(jiān)管部門只對發(fā)行人和中介機(jī)構(gòu)的申請文件進(jìn)行合規(guī)性審核,而并不是像核準(zhǔn)制那樣對企業(yè)的盈利能力進(jìn)行判斷。在此條件下,投資者需要獨(dú)立進(jìn)行對企業(yè)內(nèi)在價(jià)值和投資風(fēng)險(xiǎn)的判斷,繼而做出投資決策。所以,信息披露能否跟上是注冊制能否真正發(fā)揮作用的關(guān)鍵。如果中介機(jī)構(gòu)與發(fā)行人勾結(jié),對披露的信息作假,監(jiān)管部門又在逐步放寬上市門檻,投資者在市場中只會受到更大的傷害。

在信息披露方面,要從發(fā)行人和中介機(jī)構(gòu)兩方面抓起。首先,要求發(fā)行人遵守誠信原則,同時(shí)發(fā)行人應(yīng)對其在上市過程中披露的信息承擔(dān)必要的法律責(zé)任。若因發(fā)行人提供虛假、誤導(dǎo)性的信息給投資者造成損失的,發(fā)行人需履行賠償義務(wù)。其次,中介機(jī)構(gòu)方面也需遵守誠信原則,保持自己的職業(yè)操守。保薦機(jī)構(gòu)、會計(jì)師事務(wù)所等證券服務(wù)機(jī)構(gòu)應(yīng)對其制作和開具的文件承擔(dān)相應(yīng)的法律責(zé)任。若因此給投資者造成損失的,亦需履行賠償義務(wù)。而在事后,證監(jiān)會應(yīng)該加強(qiáng)監(jiān)察,審核中發(fā)現(xiàn)涉嫌違法違規(guī)重大問題的,應(yīng)立即移交稽查部門介入調(diào)查。

(二)加快資本市場化進(jìn)程。關(guān)于是否能夠施行注冊制,其本質(zhì)是政府能否真正放手,由市場來自由決定。在核準(zhǔn)制下,政府規(guī)定上市的條件、限制發(fā)行數(shù)量、控制發(fā)行價(jià)格,這都是行政化行為。一般而言,投資者作為準(zhǔn)股東,在“經(jīng)濟(jì)人假設(shè)”和充分的信息披露的前提下,應(yīng)自愿且有目的的選擇公司的股票。當(dāng)然,這樣的愿景是建立在各方都要在陽光下公平進(jìn)行交易、無違規(guī)違法行為的基礎(chǔ)上。但事實(shí)殘酷,正當(dāng)各方都在向注冊制如火如荼過渡時(shí),江蘇奧賽康藥業(yè)股份有限公司卻在上市門口栽了跟頭。2014年1月10日該公司發(fā)布緊急公告宣布暫緩IPO。目前看來,監(jiān)管部門不得不再次參與到對發(fā)行節(jié)奏和數(shù)量的控制中,一切又回到了老路上,所以市場化這條路我國還有很長一段要走。

六、結(jié)束語

不少人認(rèn)為有保薦機(jī)構(gòu)推薦,發(fā)審委把關(guān),上市公司在質(zhì)量上仍問題重重,更何況上市指標(biāo)向來稀缺,若此時(shí)施行注冊制,必將造成大量企業(yè)注冊上市,市場也將大幅下跌。但對于《中共中央關(guān)于全面深化改革若干重大問題的決定》的公布,市場卻表現(xiàn)積極。A股個(gè)股當(dāng)天就呈現(xiàn)普遍上漲,大盤漲幅甚至一度超過2%③。新股發(fā)行體制改革即將為資本市場帶來新的血液,但同時(shí),由于變革而帶來的陣痛也在所難免。

在這場變革中,證監(jiān)會、交易所應(yīng)當(dāng)依法將關(guān)注的焦點(diǎn)轉(zhuǎn)移到事中、事后監(jiān)管,監(jiān)督發(fā)行人和中介機(jī)構(gòu),以保護(hù)投資者合法權(quán)益。同時(shí),建立與司法機(jī)構(gòu)協(xié)同執(zhí)法的機(jī)制,做一只有威懾力的猛虎。我國只有真正做到 “寬進(jìn)”、“嚴(yán)管”、“寬出”,還權(quán)于市場,還權(quán)于投資者,同時(shí)配合制度的更新與法律的完善,注冊制才能更穩(wěn)、更快的實(shí)現(xiàn)。那么股價(jià)起伏將真實(shí)反映投資者對上市公司的信心,市場不再充滿投機(jī)和欺詐,主板、中小板、新三板真正為企業(yè)發(fā)展融資,去海外上市的公司重新回歸的那天也終將會到來。■

注釋

①巨潮資訊網(wǎng),深市1618只,上市1003只股票,http://www.cninfo.com.cn/,2014-05-22.

②搜狐財(cái)經(jīng)“IPO排隊(duì)企業(yè)減至701家”,http://business.sohu.com/20140113/n393399286.shtml,2014-01-13.

③和訊網(wǎng)“三中全會或成A股‘熊轉(zhuǎn)牛’分水嶺”,http://stock.hexun.com/2013-11-22/159913060.html,2013-11-22.

1.Anne,M.Marchetti.2005.Beyond Sarbanes Oxley Compliance:Effective Enterprise Risk Management[M].John Wiley&Sons,Inc.

2.陳淮、顧連書.2012.我國股票發(fā)行注冊制的制度條件及其政策研究[J].上海財(cái)經(jīng)大學(xué)學(xué)報(bào),2。

3.梁立群.2013.美國證券市場結(jié)構(gòu)的演進(jìn)與發(fā)展[D].吉林大學(xué)。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國衛(wèi)生(2016年9期)2016-11-12 13:27:58

商(2016年26期)2016-08-10 22:12:06

財(cái)稅月刊(2016年2期)2016-05-17 21:26:36

財(cái)稅月刊(2016年2期)2016-05-17 21:11:00