上半年硫酸銨市場走勢分析及下半年展望

2014-04-05 03:38:40

中國化肥信息 2014年28期

關鍵詞:產量

分析預測

上半年硫酸銨市場走勢分析及下半年展望

上半年硫酸銨市場走勢分析

今年上半年硫酸銨市場走勢總體較差,但在2月份時,因受到市場看漲情緒的影響,曾走出一波較好的上漲行情,成為當時氮肥品種中走勢最好的一個品種。不過上漲行情持續時間很短,3月份后即開始出現下跌,河北、山西、廣西、湖南、山東、河南等許多地區的價格跌幅在30—80元/噸,高的達100元/噸左右。4月份后價格進一步下跌,與其他氮肥品種走勢無差異甚至更差。6月份后氮肥的龍頭品種尿素價格有所反彈,山東等地因玉米追肥啟動,價格反彈幅度高的超百元,但硫酸銨價格仍無動于衷,還是在低位盤整。到6月底時,全國硫酸銨市場綜合交易價為418元/噸,跌破了2009年的低位477元/噸,創近幾年最低。

上半年硫酸銨市場走勢不佳,主要原因有三點:

一是整體化肥市場走勢疲軟。今年上半年整體化肥市場走勢較差,而氮肥又是化肥中走勢最差的品種,5月份時龍頭品種尿素出廠價跌破1400元/噸大關,創出近10年來的價格新低。在這種大背景下,作為氮肥品種中的一員,硫酸銨也難以走出獨立特行的行情。

二是產量過大。近些來我國己內酰胺產能大幅增長,己內酰胺副產硫銨產量也大幅增加。另外,隨著對脫硫環保的越來越重視,火電廠、化工廠、水泥廠、煤制天然氣等企業都新上了不少脫硫裝置,這些裝置有些是氨法脫硫,硫酸銨是其副產品,這一部分硫酸銨產量增加也很快。前些年我國硫酸銨年產量只有300萬噸左右,如今已超過600萬噸。

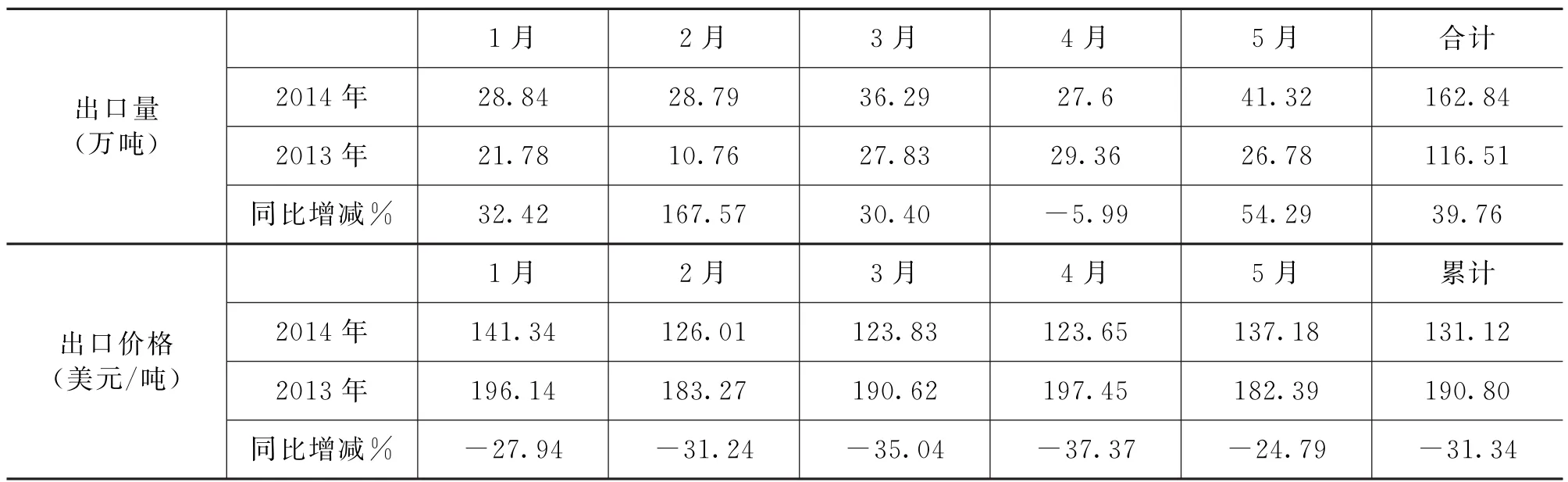

三是出口量增價跌。單從出口數量上看,今年硫酸銨出口形勢很好,每個月出口量都在27萬噸以上,1-5月我國累計出口硫酸銨162.84萬噸,同比增長39.76%,前5個月的出口量已接近2011年的全年出口量。但由于今年國際硫酸銨價格不高,只有110—150美元/噸左右,較以前的價格高點下跌幅度超過了一半,致使今年我國硫酸銨出口價格較去年同期出現明顯下跌。今年前5個月,我國硫酸銨平均出口價格為131.12美元/噸,同比下跌31.34%。出口價格下跌,對國內價格也無法形成支撐。

2014年1-5月我國硫酸銨出口情況及與上年同期對比

下半年硫酸銨市場展望

今年上半年硫酸銨市場走勢較差,下半年也難言樂觀,主要原因一是下半年整體化肥市場仍較難走出低迷;二是硫酸銨系脫硫副產品,生產廠家基本上沒有成本概念,只要不影響主產品生產就行,價格賣高賣低倒在其次,而現在硫酸銨產量越來越大,市場必然會有激烈競爭。價格方面重點關注國際市場走勢,因現在出口在硫酸銨中占比很大,出口又是零關稅,國內硫酸銨價格基本上跟國際價格接軌。

綜合來看,影響今年硫酸銨市場走勢的主要因素有以下幾個方面:

一、產量繼續增加。以前我國硫酸銨主要來自焦化行業,近年來電力脫硫、化工脫硫、己內酰胺、煤制天然氣等其他行業的硫酸銨正在迅速崛起,特別是煤制天然氣和己內酰胺兩大領域發展迅猛,成為今后硫酸銨產量增長的主要力量。

——煤制天然氣。我國天然氣供應的缺口正逐年加大,對外依存度更是呈快速上升之勢。據有關數據預測,到2020年,國內天然氣缺口將達1000億立方米。2011年,中國天然氣對外依存度達24%,與2010年的12.8%相比,呈成倍增長態勢。我國有豐富的煤炭資源,利用煤炭來生產天然氣,無論是從技術經濟上,還是從能源安全、環保減排上都具有十分重要的戰略意義。

據專家介紹,煤制天然氣產品的低熱值比國家天然氣質量標準規定的低熱值高17.8%-21%,能量轉化效率高。當石油價格為80美元/桶時,與進口天然氣、進口LNG相比,煤制天然氣價格具有競爭力。

從目前已獲得國家發改委項目建設“路條”的情況來看,未來3年煤制天然氣投資規模將超過2400億元,煤制氣項目總產能接近800億立方米,煤制氣項目有望駛入快車道。在近年新增的煤制氣項目中,新疆和內蒙古占據大多席位,其中2010年以來新增的16個煤制氣示范項目中有10個位于新疆,建設規模合計超過400億立方米/年。內蒙古大唐克旗煤制天然氣項目是我國首個煤制天然氣示范項目,于2009年8月獲得國家發改委核準,正式開工建設,投產后將年產天然氣40億立方米。該項目分三個系列連續滾動建設,每個系列均為13.3億立方米。2013年12月18日,項目一系列裝置投運成功,向中石油北京段天然氣管線輸送煤制天然氣產品。據悉,大唐與中石油簽訂的入網價格為2.75元/立方米,經測算,當煤價為200元/噸時,大唐克旗煤制天然氣項目的產品出廠成本為1.97元/立方米(含管道投資,不含稅);項目有一定的利潤空間。

據專家介紹,在煤制天然氣脫硫中,氨法脫硫硫酸銨生產優勢日漸凸顯,并且單個企業年產能在48萬噸以上的項目陸續增多,部分項目如神華寧煤甚至達到了年產能60萬噸。預計至2015年,西北地區氨法脫硫硫酸銨產能有望達到200萬噸/年以上,占據國內硫酸銨總產量的近30%,我國硫酸銨生產由南向北的區域快速轉移之勢已初步形成。

——己內酰胺。己內酰胺是一種重要的有機材料,主要用于制取己內酰胺樹脂、纖維和人造革等,也用作醫藥原料,以前我國需大量進口。經過近幾年不斷探索與創新,我國已擁有成熟而先進的己內酰胺生產技術,己內酰胺進入大發展時期。每生產1噸己內酰胺可副產1.4噸左右硫酸銨,隨著己內酰胺裝置的大量興建,己內酰胺副產硫銨產量也將隨之大幅增加。據相關數據統計,2012年全國硫酸銨產量約410萬噸,其中己內酰胺級硫酸銨產量約210萬噸,約占總產量的51.2%,超過了焦化級硫酸銨產量,并且品質好于焦化硫酸銨,從含氮量、色觀、結晶度等方面,帶動了國內整個硫酸銨行業品質的快速升級。據不完全統計,2014年已投產和即將投產的己內酰胺裝置年產能達140萬噸,新增副產硫酸銨196萬噸以上。

另外,根據國家環保治理的要求,電力企業的氨法脫硫工作快速推進,副產硫酸銨也得到快速增長。有資料顯示,今年我國電力企業煙氣脫硫項目將有100萬噸以上硫酸銨投產,未來發展空間更大。

二、農用需求有望出現一定增長。硫是植物生長需求的重要中量元素之一,世界各國對硫肥的生產和消費比較重視。目前國際上硫酸銨施用比例較大,如西歐硫酸銨施用比例占氮肥總需求量的6.4%,東盟占比22.2%,而我國目前硫酸銨施用占氮肥總量的1%左右,明顯低于發達國家及周邊國家。據估計,我國缺硫土壤面積達40萬平方千米,缺口較大。如果以占比4%來計算,到2015年,中國硫酸銨作為化肥潛在需求將達到1000萬噸左右,再考慮工業應用及出口,中國硫銨的市場總潛力在1000萬噸以上。

目前我國主要是以復合肥的形式將硫酸銨用于農業市場,隨著水果蔬菜種植面積的增大,對硫基復合肥的用量在不斷增加,也帶動了硫酸銨需求量的增加。另外,硫酸銨用于農業還有很大市場發展潛力,即直接施用市場,目前我國硫酸銨的直接施用主要集中在東北地區,很多地區也在大力推行這項工作。中石化在這方面走在了前頭。今年4月,中石化石家莊代表處成功開發山西運城酰胺級硫酸銨農用市場,使酰胺級硫酸銨產品首次進入該地區的蔬菜、果樹、棉花及小麥等農作物施肥領域。山西運城南鄰黃河,雨水較多,由于轄區中部地勢低洼、排水不暢,土地鹽漬化嚴重。該地區現有農作物種植面積80余萬公頃,原以施用尿素和復合肥為主,而酰胺級硫酸銨作為一種可直接施用的硫基偏酸性氮肥,能夠更加有效地抑制鹽漬化土壤的銨揮發損失。截至5月底,該地區已銷售酰胺級硫酸銨1200噸。

三、出口值得期待。近幾年來,我國硫酸銨出口量連年大幅增長。2009年,我國硫酸銨出口量只有87.91萬噸;2010年突破100萬噸大關,達到121.42萬噸,同比增長38.11%;2011年出口量181.54萬噸,同比增長49.52%;2012年突破200萬噸大關,達到215.32萬噸,同比增長18.61%;2013年出口量達291.89萬噸,同比增長35.56%。2014年前5個月的出口量已超過160萬噸,全年出口量有望達350萬噸左右,再創歷史新高已毫無懸念。

我國硫酸銨出口量大幅增長,主要有三方面原因:一是得力于國家的零關稅出口政策,因硫酸銨是脫硫副產品,是環保產品,國家對其出口采取傾斜政策,是化肥品種中為數不多的出口零關稅產品之一。二是我國硫酸銨產量發展非常快,單靠國內市場消化不了這么多產量,必須加大出口力度,拓展國際市場。三是我國硫酸銨產品質量有了很大提升。前些年我國硫酸銨主要來源于焦化企業,2012年以前占總產量的50%以上。其產品品質相對偏低,大多屬于粉狀,質量、形狀較好的顆粒硫酸銨產量較少,部分中小企業產品甚至伴有氣味、色觀不好、含量低等特點,在化肥應用以及出口上均受到一定影響。而隨著近幾年我國己內酰胺產量的大幅增長,品質較好的己內酰胺級硫酸銨成為出口和高端應用領域的重點,且利潤空間與焦化級產品有較大差距。另外,各地焦化企業為了適應市場需要,加大了研發力度,不斷提升工藝水平。目前山東、河北等地的焦化企業已突破技術瓶頸,產品品質大幅提升,并且出口量也開始增大。

但我國硫酸銨出口也受到一定挑戰,一是國際硫酸銨產能在增多;二是硫酸銨進口大國也在自建化肥裝置,提高自給率。巴西是化肥進口大國, 2013年硫酸銨進口量達180萬噸,今年巴西石油股份有限公司斥資8.75億美元建設的一條合成氨生產線,該生產線投產后巴西的合成氨產量將每年增加51.9萬噸。

四、稀土硫銨對市場的拉動作用減弱。從絕對數量上來說,稀土需求是硫銨三大需求(復合肥、出口、稀土)中占比最少的,僅占整體硫銨需求的10%左右,但前些年對硫酸銨市場價格影響極大,今年來看稀土因素對硫酸銨市場的拉動作用減弱。

主要原因有兩點:一是稀土對硫酸銨市場的作用主要表現在拉漲,2011年硫酸銨價格大幅上漲,其中一個重要原因就是由稀土需求所拉動。不過總體來看,稀土需求對硫酸銨市場拉漲作用很大,但在硫酸銨走勢疲軟、價格下跌時,對市場的止跌作用不大,主要原因是稀土硫銨在整體市場中本來占比較小。

二是稀土整頓力度加大。稀土是我國的寶貴資源,為改變稀土被當作白菜大規模賤賣的狀況,我國曾采取多項政策措施。2007年,我國開始對稀土生產實行指令性規劃,逐年減少出口配額以限制稀土出口,并自2011年起提高個別稀土產品出口關稅,為了更好地保護資源,2011年4月首次大幅提高稀土資源稅,財政部、國家稅務總局首次下發通知,決定自當年4月1日起,統一調整稀土礦原礦資源稅稅額標準,上調幅度逾10倍。當時調整后的稀土資源稅稅額標準為:輕稀土包括氟碳鈰礦、獨居石礦,60元/噸;中重稀土包括磷釔礦、離子型稀土礦,30元/噸。如今市場又流傳,相關部門正在著手醞釀再度提高稀土資源稅,對內調控稀土行業的手段加碼。總體來看,我國對寶貴的稀土資源是采取限制開采的戰略,這也導致對硫酸銨的需求不可能有大的增長,甚至可能還會縮減。

(原野)

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06